全球经济复苏之路,行至何处?

随着日本GDP数据近日公布,全球主要经济体二季度成绩浮出水面。

今年5月,世卫组织宣布新冠疫情不再构成“国际关注的突发公共卫生事件”。换言之,这是全球经济摆脱新冠疫情扰动后,呈现的首份季度成绩单。

地缘冲突、通胀高企、债务危机……回望过去半年,全球经济巨轮在复苏之路上,艰难前行。眺望前方航路,是暗流涌动还是开阔坦途?

一、艰难复苏

从GDP角度来看,全球经济复苏韧性尚有,但疲弱已显。

先看占据金融霸权地位的美国。

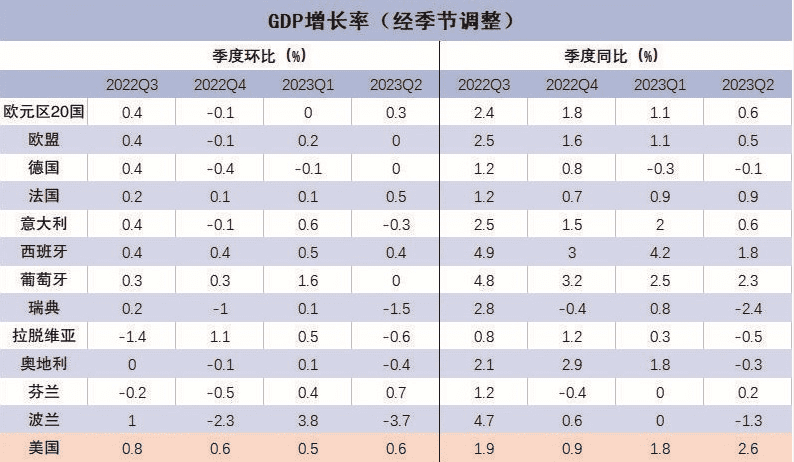

二季度,美国GDP按年率计算增长2.4%,高于一季度的2%,远超市场预期。当季经济增长主要由居民消费和企业投资拉动——占美国经济总量约70%的个人消费支出增长1.6%,较上一季度有所放缓,但仍然强劲;反映企业投资状况的非住宅类固定资产投资增长7.7%,较第一季度大幅增长7.1%。住宅类固定资产投资下跌4.2%,该数据已经连续9个季度下滑。

美国的GDP数据使得美联储对美国经济愈发乐观。美联储主席鲍威尔表示,美联储内部不再预计美国经济会陷入衰退。

高盛更是明确表示美国经济衰退的概率仅为20%,仅略高于7年一次的常规经济衰退概率,对美国经济韧性充满信心。

但美联储暴力加息的滞后效应不容忽视。据美联储官员沃克的表述,加息周期滞后效应逐渐在12个月后显现。2022年3月开启本轮加息周期至今,17个月,美联储11次加息。

此前,TGA账户(美国财政部支出账户)巨量的投放很大程度对冲了加息对流动性的冲击,使得滞后效应进一步推后。

目前,TGA账户对流动性的支持已经逆转。一些端倪正在显现。

国际评级机构惠誉认为,信贷条件收紧、商业投资减弱以及消费放缓,将导致美国经济在今年四季度和明年一季度陷入轻度衰退。8月初,惠誉甚至将美国信用评级从AAA级下调到AA+。随后,穆迪下调美国10家中小银行的信用评级,并将6家美国大型银行列入下调观察名单,另有11家银行的评级展望被定为负面。

目光转向欧洲大陆。

欧元区GDP二季度经季节调整后同比增长0.6%,环比增长0.3%。欧盟统计局8月17日发布的数据显示,与上一季度相比,2023年第二季度欧盟企业申请破产数量增加8.4%,为2015年有可比数据以来的最高水平。

(数据来源:欧盟统计局 制图:黄锋)

具体到欧洲“三驾马车”德、英、法来看。欧洲经济“火车头”德国失速。受俄乌冲突拉高能源价格影响,二季度德国GDP环比持平,不及市场此前预期的增长0.1%。德国央行在最新评估中称,因外需疲软、欧元区加息致融资成本走高,德国年底前的经济复苏可能比6月预期“在一定程度上更为犹豫”。另有分析人士预计,由于购买力疲弱、工业订单减少,同时受欧美货币政策紧缩影响,今年德国经济将在停滞和衰退之间徘徊。

相比之下,法国经济表现略佳。受出口激增推动,法国二季度GDP同比增长0.9%,环比增长0.5%,双双显著高于市场预期,通胀也有所缓解。

英国在第二季度出人意料地实现了一年多来最强劲的增长:GDP同比增长0.4%,高于预期0.2%。但是英国智库国家经济社会研究所(NIESR)表示,由于英国政府未能实现“提升该国各地区水平和减少不平等”的目标,英国经济正在陷入停滞。NIESR预测,在2024年底前,由于面临技术工人短缺、生产率低下、公共投资不足和地区经济不发达等问题,英国经济重新陷入衰退的可能性甚至达到60%。

欧洲央行行长拉加德表示,欧洲经济发展和通胀前景高度不确定。面对遏制通胀、推动经济复苏、维护金融稳定三重挑战,世界经济论坛发布的《首席经济学家展望》报告指出,所有受访经济学家均预测,2023年欧洲经济增长“疲软”或“非常疲软”。

最后聚焦新兴市场和发展中经济体的表现。

在亚洲国家中,中国经济彰显出强大韧性,二季度GDP同比增速达6.3%,比一季度加快1.8个百分点,环比增长0.8%。

韩国二季度GDP同比增长0.9%,与第一季度持平,好于经济学家预测的0.8%。

俄罗斯从制裁的打击中复苏,GDP在第二季度实现了正增长,同比增长4.9%。这是自俄乌冲突以来,俄罗斯遭遇连续4个季度负增长后首次实现季度正增长。其中,国防开支的增加提振了工业生产,工资上涨增加了消费需求。

印度经济也在稳步增长,投资较强,但消费、货物贸易较弱。今年4、5、6月,印度制造业PMI分别为57.2、58.7、57.8,服务业PMI分别为62.0、61.2、58.5,较一季度明显提升。不过印度失业率有所上升,7月达到了8%。印度政府的预测显示,本财年印度经济将增长6%至6.5%,使该国成为世界上增长最快的大型经济体之一。

作为亚洲的发达经济体,日本已经连续3个季度增长,二季度同比增长6.0%,显著高于市场预期。汽车出口强劲和入境旅游业复苏提振了经济。

日本经济数据公布后,韩国媒体拉响警报——“韩国可能时隔25年再次被日本反超”。高盛、摩根大通等8家投行预测,今年韩国经济增长率的平均值为1.1%,而日本经济增长率平均值将达1.4%。

《东亚日报》称,如果下半年没有戏剧性的反转,韩国的经济增长率很有可能自亚洲金融危机以来首次被日本逆转。

从行业上看,二季度全球服务业和制造业走势大相径庭。

服务业处于稳定复苏周期。全球服务业PMI指数从去年底的48.1上升至今年5月的55.5。美国、欧元区、英国、日本等经济体的服务业PMI指数均处于荣枯线以上。

而制造业在持续萎缩。6月份全球制造业PMI为47.8,较上月下降0.5个百分点,连续4个月环比下降,连续9个月低于50,再次创出自2020年6月以来的阶段新低。亚洲制造业PMI与上月持平,仍在50以上;非洲制造业PMI有所下降,但仍位于50临界点附近;欧洲制造业PMI和美洲制造业PMI均较上月继续下探,持续运行在50以下。

此外,全球贸易疲软加剧了市场对经济增长的担忧。

被视为全球贸易风向标的世界第二大航运公司马士基近日发出警告:“今年全球集装箱贸易可能收缩4%,全球贸易萎缩时间和程度超预期,前方阴云密布。”

作为全球经济“金丝雀”的韩国近日也拉响警报,外贸持续恶化,出口连跌10个月。

6月,美国进口下滑至2021年以来的最低水平。

“贸易疲软似乎反映了需求放缓。”惠誉表示,虽然全球商品需求的下降部分被服务需求的上升所抵消。但由于服务贸易仅占贸易总额的22%,这不足以完全缓冲总体的贸易增速放缓。

国际货币基金组织(IMF)预计,今年全球贸易增速将从去年的5.2%放缓至2%。世界银行和世界贸易组织都预测,今年的贸易增长率将只有1.7%。

牛津经济研究院(Oxford Economics)美国经济学家Matthew Martin指出,“尽管假日季或许会给贸易流量带来一些改善,但预计利率高企、消费需求疲软、温和衰退等形式的强阻力将阻碍持续复苏,直至2024年。”

二、三大挑战

虽然二季度大多数国家GDP数据表现出韧性,全球金融市场风险偏好上升,但近期包括联合国、国际清算银行、国际金融协会等多个国际组织都发出了预警信息。

“全球繁荣面临日益严重的负担。”

“必须做好应对影响前景的重大风险的准备。”

“在全球金融系统具有高度不确定性的潜藏风险必须予以关注。”

他们的担忧主要来自于欧洲能源危机、美国银行业震荡和全球债务风险加剧。

首先看能源问题。

俄乌冲突后,欧盟通过减少进口俄罗斯能源对其加以制裁,并努力寻找俄罗斯能源的替代品。但实际上这一举措不仅导致欧洲能源危机,而且也让欧盟对其他地区能源供应的依赖度提高,加剧了能源价格的波动。

近期,澳大利亚主要液化天然气工厂可能发生罢工的消息再次拉响了欧洲“能源警报”,由于担心进口供应不足,欧盟天然气价格飙升40%。

意昂能源集团首席执行官莱昂哈德·比恩鲍姆认为,欧盟能源危机远未结束。“从长期来看,预计价格还会上涨,因为我们无法获得俄罗斯管道输送的便宜能源,因此天然气价格可能会是现在的二至三倍”。

在北京外国语大学德语学院教授李文红看来,俄乌冲突拖至今日,欧洲的能源安全正变得越来越脆弱,经济挑战越来越大,社会矛盾变得更加复杂。

其次,美国银行业的危机仍未平息。

今年3月,硅谷银行、签名银行、美国第一共和银行相继破产,美国银行体系流动性压力骤升;5月初,包括太平洋西部银行和西部联盟银行在内的一系列区域性银行的股票大幅下跌。

瑞士百达财富管理亚洲全权委托多元资产投资和管理主管贾文剑此前对《国际金融报》记者表示,美国银行业的危机虽然没有体现在市场和实体经济上,但很多储户和投资者已经开始把一些在中小型银行里的存款转移到货币市场基金。这将对银行放贷的能力产生影响。

从数据也可以看出美国银行业存款流失问题严重。截至6月中旬,美国小银行存款较2月底流失2015.18亿美元。6月7日,美国银行业存款余额为172030亿美元,较2022年底下降3.4%。

近日,穆迪下调了美国10家中小银行的信用评级,并将6家美国大型银行列入下调观察名单,包括纽约梅隆银行、美国合众银行及道富银行等。穆迪认为,持续加息造成的利率高企、远程办公导致写字楼需求下降,以及金融机构收紧对商业地产项目授信,将使商业地产风险敞口扩大成为美国银行业的关键风险。

随后,惠誉也警告称,如果美国银行业的运营环境继续恶化,将下调包括摩根大通在内的数十家美国银行评级。

作为实体经济的重要风向标,美国银行业陷入危机,恐将带来一系列负面影响。穆迪报告指出,美国经济将在2024年初陷入温和衰退,银行业风险可能进一步加大。分析人士认为,一旦危机在金融系统大面积“传染”,并传导到实体经济,可能会拖累美国经济,甚至影响全球经济复苏。

最后,全球债务的总量和结构性变化是当下市场最大的担忧。

根据国际金融协会(IIF)公布的数据,今年一季度,全球负债规模增加8.3万亿美元,总额达到304.9万亿美元,为史上第二高季度数据。

主要发达国家央行为缓解高通胀的持续加息导致目前债台高筑。以美国为例,美国国债规模目前已经超过32万亿美元。

5月,美国两党债务上限之争引发市场对美债违约担忧。8月初,惠誉对美国国债开了“第一枪”——正式将美国长期外币发行人违约评级从最高级别的“AAA”下调至“AA+”。

中国社会科学院美国研究所助理研究员杨水清在接受《国际金融报》记者采访时表示,美国债务问题是否会暴雷主要取决于美国国债利息支出占美国财政收入的比值。

“当收入无法支付利息的时候,就意味着一个‘庞氏骗局’出现了。而美国目前的情况是,每个财年的财政收入可以支付10年的利息,短期内违约概率不大。不过,根据美国预算办公室今年2月的测算,国债的利息支出占整个财政收入的比例已超过9%,预计到2033年这一比例将攀升至19%以上,将直接影响债务的可持续性。”

而在发展中国家,利率提升导致主权债务及偿付成本加重。

工银国际首席经济学家程实指出,被迫紧缩的货币政策与透支发力的财政政策互斥而行,进一步加重了多数新兴市场国家的债务负担,债务危机风险不断提升。

多个发展中国家已经陷入债务危机。其中,阿根廷、厄瓜多尔、黎巴嫩、赞比亚、乍得、埃塞俄比亚、苏丹、加纳等国已开启了与不同债权人的债务重组和减免谈判议程。

此外,IMF在最新一期的《世界经济展望报告》中指出,厄尔尼诺现象可能使全球升温变得更加极端,加剧干旱,并推高大宗商品价格;俄乌冲突的持续将进一步推高粮食、燃料和化肥的价格,近期“黑海谷物倡议”被暂停,便是该问题的一大表现。

三、前景展望

总体来看,目前世界经济面临多重下行风险。IMF表示,全球增长的风险仍然偏向下行。如果出现更多冲击,通胀可能会保持高位甚至上升,从而引发货币政策的进一步收紧。随着市场随央行进一步收紧政策而做出调整,金融部门的动荡可能会再次出现。

中国银行的报告指出,展望三季度,预计全球经济增速将持续放缓。目前,以G7为代表的发达经济体通胀陆续迎来拐点,在紧缩性货币政策和经济增长减速的影响下,主要经济体通胀基本处于下行通道,预计三季度该趋势将延续,但与2%的货币政策目标水平相比仍有一段距离,欧美央行可能会继续加息,全球流动性和融资环境将持续收紧,这将对全球投融资、居民消费和经济增长带来较大影响。

世界银行预计2023年美国和欧元区的经济增速分别下滑至1.1%和0.4%。在发展中经济体和低收入国家中,经济前景尤其“令人担忧”。新兴市场和发展中经济体2023年经济增长率整体将接近4%,但如果剔除掉中国的话,这一数字将大幅下降至2.9%。

由此可以看出,中国依然是世界经济增长的重要引擎。

外交部发言人汪文斌8月16日在记者会上表示,今年上半年,中国国内生产总值同比增长5.5%,明显快于去年全年3%的经济增速,也快于疫情3年年均4.5%的增速,超过美国增速逾3个百分点。IMF预计今年中国经济将增长5.2%,对世界经济增长的贡献率将达到三分之一。

汪文斌表示,中国经济韧性强、潜力大、活力足,长期向好的基本面没有改变。“我们有信心、有条件、有能力高质量完成全年经济社会发展目标任务,推动中国经济巨轮驶向更广阔的未来,继续为世界经济复苏和增长提供源源不断的动力”。

景顺预计,今年下半年中国增长有望加速,通胀预期基本稳定,且货币政策依然宽松。中国可能有望通过相应的政策激活房地产市场,同时应对人口结构带来的挑战。中国人民银行或有望采取更具前瞻性的措施,例如下调存款准备金率(RRR),以此提振家庭及企业信心。

本文来自微信公众号:国际金融报(ID:gjjrb777),作者:李曦子,编辑:白岩冰,实习生李叶繁对本文亦有贡献