本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,原文标题:《“终极信仰”阿斯麦ASML》,题图来自:视觉中国

虽然涨幅不如“翻倍再翻倍”的英伟达,阿斯麦(ASML)的股价也从底部实现了稳稳的翻倍。本轮受益于AI等新应用带来的需求释放,随着英伟达等公司从低谷中走出,带动了整个半导体产业链逐渐开始“触底回暖”。

阿斯麦(ASML)作为半导体上游设备端最重要的公司之一,近年来也频频出现在舆论的话题之中。面对从底部已经上涨一倍的阿斯麦(ASML),公司还能继续上涨吗?

来源:Longport,海豚投研

在对苹果、英伟达、台积电等美国科技股进行覆盖跟踪后,海豚君想和大家一起来看产业链的更上游——阿斯麦(ASML)。

阿斯麦(ASML)一直专注于光刻系统,逐渐成长为光刻市场上的“巨人”。在公司最新的财报中,EUV的收入占比已经超过了50%。结合公司及行业的情况,海豚君测算EUV光刻机单台均价大约在1.5-2亿欧元,远高于其他类型的光刻机。

阿斯麦(ASML)凭借技术的积累,率先研发出了EUV光刻机。至今十多年过去了,市场中的同行都还未有EUV光刻系统的出货。不仅在EUV光刻技术上遥遥领先,阿斯麦(ASML)更是在ArF DUV和EUV光刻机市场都占据80%以上的份额。

EUV光刻机是当前晶圆制造厂进入先进制程的重要一环,当下台积电、三星和英特尔都有迫切的订单需求,而市场中只有阿斯麦(ASML)具备出货的能力。这既保障了公司客户和订单的稳定,也让阿斯麦(ASML)具备了市场和产业链的绝对话语权。

本篇主要围绕阿斯麦(ASML)的光刻业务和行业情况展开,海豚君将在下篇中对公司进行具体的业绩测算和估值定价,给出当前市场下对阿斯麦(ASML)的具体观点。

以下是具体分析

一、拆解ASML:十年如一日,专注光刻机

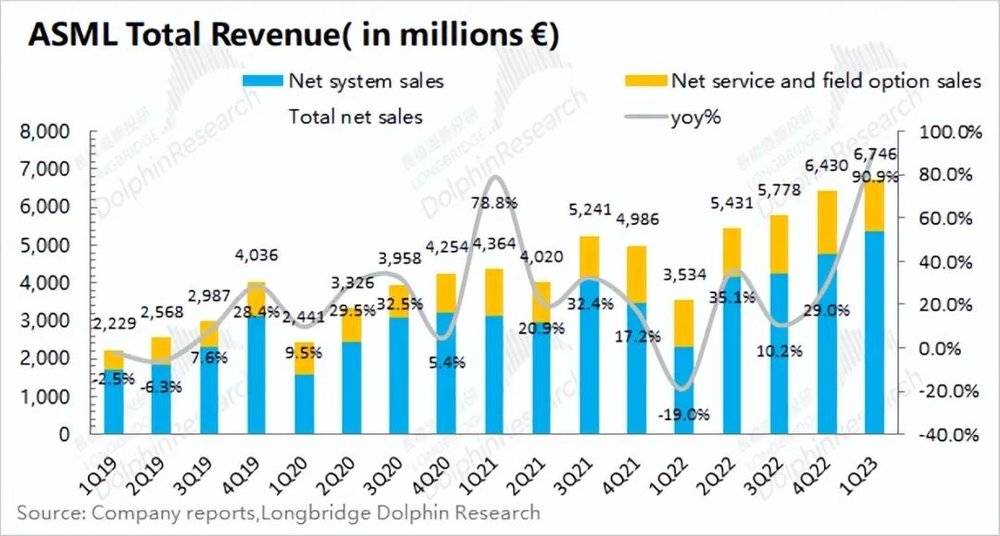

受益于上一轮半导体景气周期的拉动,阿斯麦(ASML)的季度营收在过去几年间也实现了增长翻倍。2023年一季度公司的营收再创新高,达到了67.46亿欧元。

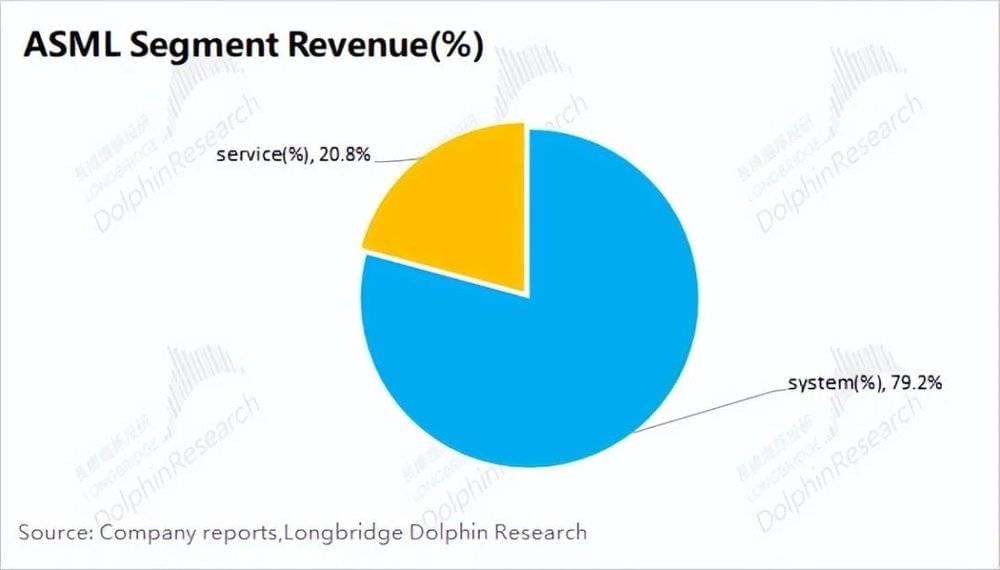

通过拆解阿斯麦(ASML),我们发现公司的收入主要来自于产品销售相关的系统销售收入(System)、售后运维相关的服务收入(Service)两部分。从最近一季的财报看,服务收入大约占20%,而系统销售收入是最占比最大的部分。而这项系统销售收入,主要包括的就是光刻机等的产品销售收入。

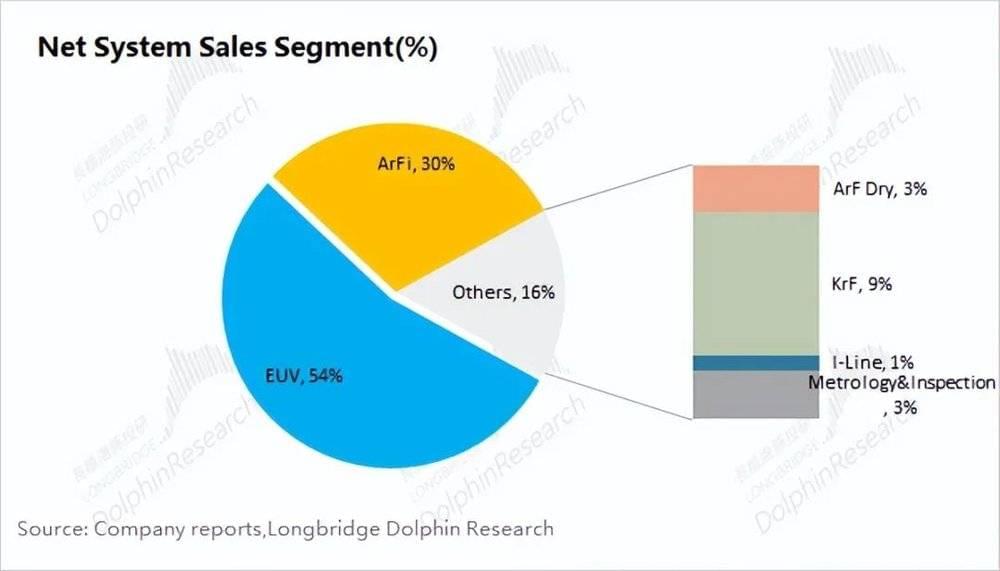

继续拆解,我们可以看到系统销售收入是由EUV、浸入式DUV(ArFi),以及干式DUV(ArF Dry、KrF)等项目构成,而其中的EUV和ArFi两项占比达到超过了80%。

如果我们把这个比例放到公司总收入里,EUV和ArFi在总收入的占比也超过了六成。因此,EUV和ArFi是公司当前最大的收入来源。

虽然我们经常能听到EUV和DUV、干式和浸入式,这具体是指什么,有什么区别呢?

1)EUV和DUV:这是指光刻机的种类,而不同的光刻机主要用于生产不同制程的晶圆。①EUV是目前最先进的光刻机,应用于3nm-7nm的先进制程,产品最终主要用在CPU、GPU等方向;②DUV是相对成熟的光刻机,可应用于7nm及以上节点的制程工艺;

2)干式和浸入式:是DUV光刻机里的细分,两者主要区别在于浸入式DUV将物镜和晶圆之间的填充由空气改为了水,从而获得了更高的孔径,光刻机也具有更好的分辨率和成像能力;

3)光源差别:EUV光刻机名字的由来主要是它采用的EUV光源;浸入式DUV都采用ArF光源;而干式DUV对ArF、KrF等光源都有采用。不同的光源,适用于不同的制程工艺和产品。而在ASML的收入细分中,也主要从光源维度来区分;

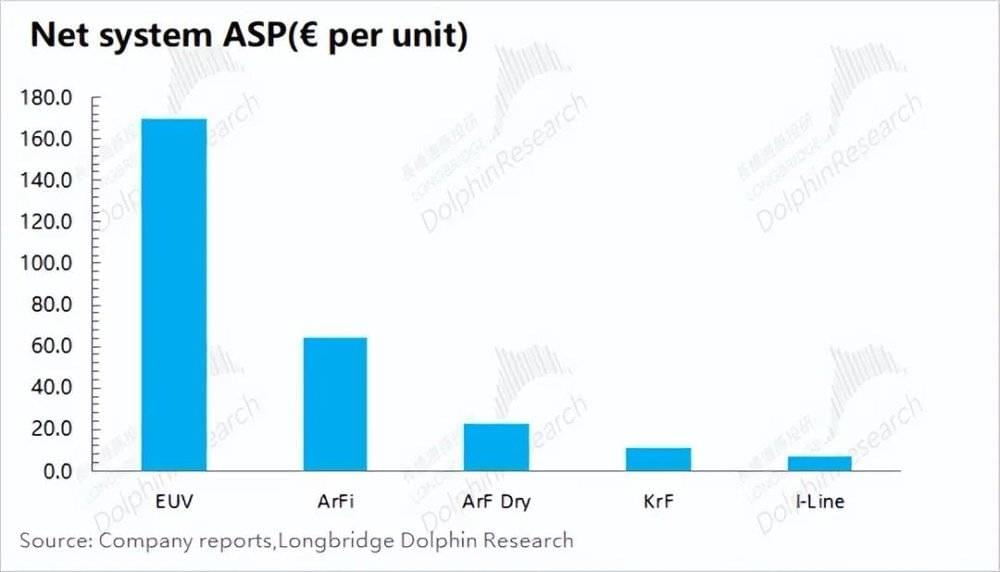

4)价格情况:EUV光刻机的均价最高,海豚君测算单台均价要达到1.5-2亿欧元;浸入式DUV光刻机的均价大约在0.6-0.7亿欧元。由于两类光刻机的单价较高,最后对于公司的业绩影响也比较明显。干式DUV光刻机单台均价一般在2500万欧元以下,其余ArF光源的设备比KrF贵。

二、领跑的ASML:技术和市场,绝对的领先

既然阿斯麦(ASML)的业务主要围绕光刻机展开,那我们来一起看看光刻机市场的情况以及公司的地位:

1. 光刻机的用处

首先我们来看,光刻机在芯片生产中具体起了什么作用呢?

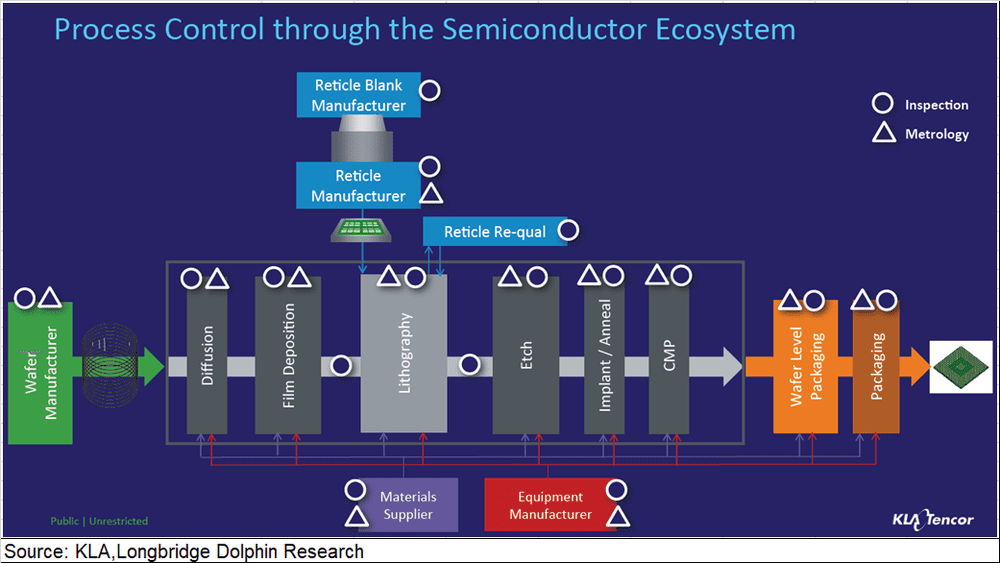

芯片生产的整个流程,需要经过“硅片-晶圆制造-封装”三个过程。其中,晶圆制造是难度最大、最重要的环节。

具体在晶圆制造过程中,一般要经历“扩散-薄膜沉积-光刻-刻蚀-离子注入-CMP”的过程。光刻又是最重要的一环,其主要是在光刻系统中使用光线在光刻胶上制作图案。并且以上过程需要重复几遍,因为每添加一层都要循环一次。

2. 领先的光刻技术

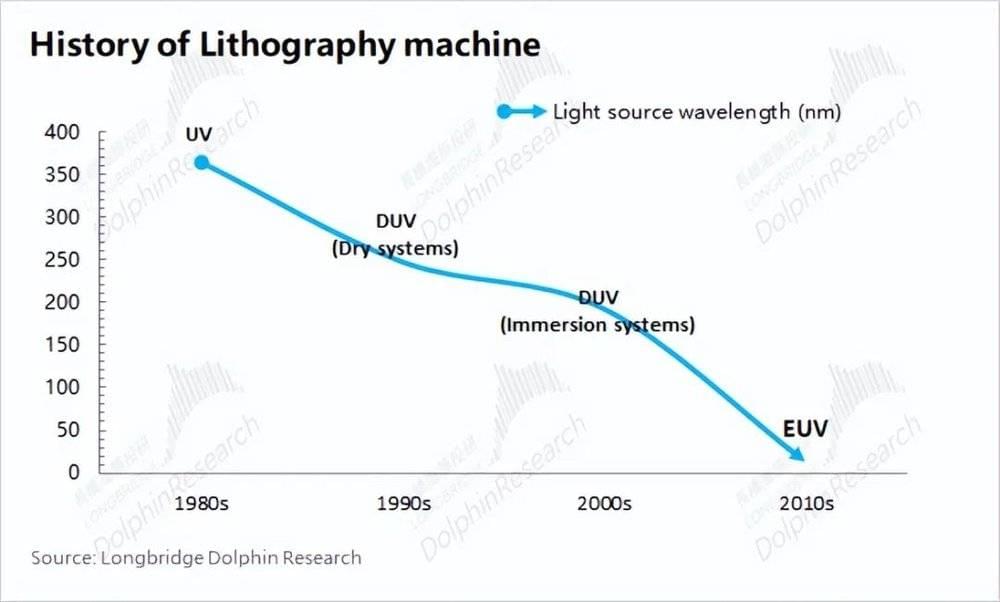

从光刻机的发展历史来看,光刻机经历了“UV光刻-DUV干式光刻-DUV浸入式光刻-EUV光刻”。随着光刻技术的演进,相应的波长也越来越短,从而能实现更细微的先进工艺制造。

当前光刻机市场的主要厂商有3个:阿斯麦(ASML)、尼康(Nikon)和佳能(Canon),其中ASML的技术实力已经遥遥领先。

全球三大光刻厂商的技术能力对比:

阿斯麦(ASML):i-line→KrF→ArF Dry→ArFi→EUV。公司自2011年出售第一台EUV,至今已经累计出售近200台;

尼康(Nikon):i-line→KrF→ArF Dry→ArFi。目前公司ArFi的光刻系统已完成持续交付;

佳能(Canon):i-line→KrF。公司的光刻技术目前是三家中最为落后的,产品主要用于成熟制程的生产。

3. 垄断的市场地位

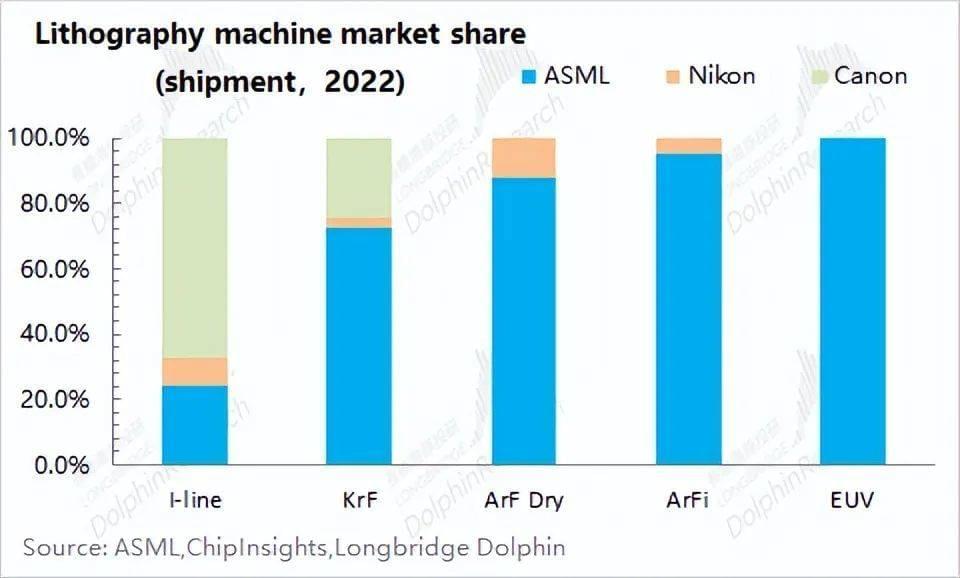

除了在技术端绝对领先以外,阿斯麦(ASML)在光刻市场上也有着“垄断”的市场地位。公司在先进制程能用到的ArF DUV和EUV市场都占有80%以上的绝对话语权,尤其是EUV市场更是包揽了全部的份额。

目前佳能(Canon)的定位相对明确,主攻i-line和KrF的成熟制程市场。尼康(Nikon)有望追赶阿斯麦(ASML)成为搅局者,目前在ArF DUV市场有一定的份额,但和阿斯麦仍有相当大的差距。

三、稳健的ASML:携手全球大客户

虽然阿斯麦(ASML)没有披露客户的具体情况,但是我们也能推测出公司的客户情况。

1)产品端:由于公司的顶尖光刻产品,全球仅有很少数的厂商有能力使用。EUV主要用于7nm及以下的先进制程工艺,而ArFi主要用于45nm及以下的存储及逻辑芯片使用;

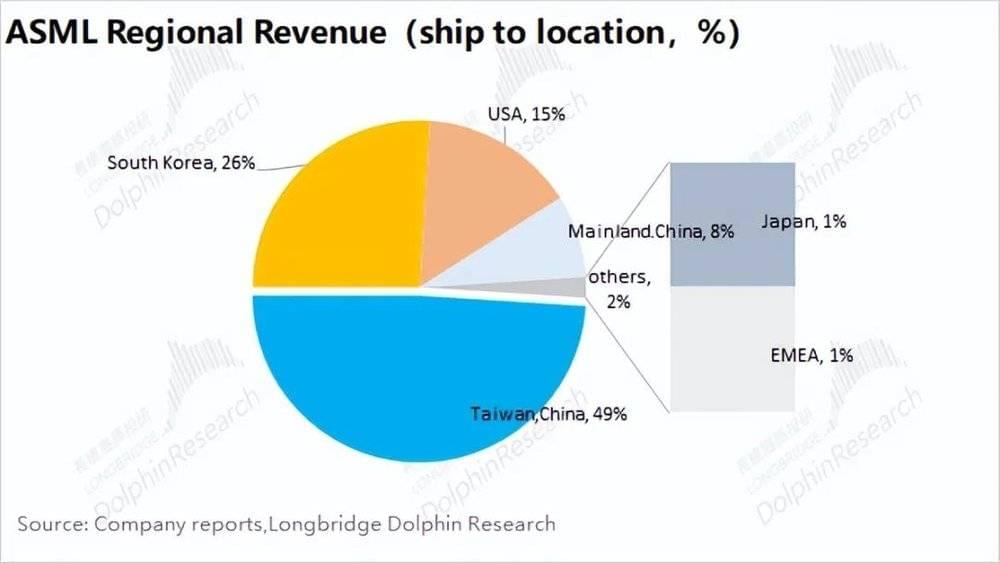

2)地区收入:从公司最新披露的各地区收入看,中国台湾地区和韩国地区的收入占比最高分别为49%和26%。而美国地区和中国大陆地区紧随其后,也有15%和8%。

综合来看,海豚君推测公司的中国台湾地区收入主要来自于台积电,而韩国的收入主要来自于三星,美国的收入主要来自于英特尔和美光。同时,这四大客户的收入占比将超一半以上。

由于台积电和三星具有强烈的EUV需求,而目前全球仅有阿斯麦(ASML)一家能做的。而在此前迈入先进工艺的时候“犯错”后,英特尔也想重新在EUV方向迎头赶上,又增加EUV光刻机的需求。因此公司EUV光刻机的需求将相当稳定,最新季度的EUV收入占比已经超过50%。

目前面对下游多个客户的需求,而只有公司能供应EUV光刻,阿斯麦(ASML)具有很好的产业地位和话语权。

海豚君的本篇主要围绕阿斯麦(ASML)的光刻业务和行业情况展开。公司一直专注于光刻系统,逐渐成为了市场上的“王者”。当前,阿斯麦(ASML)在光刻技术和市场份额方面都处于遥遥领先的地位,其中EUV技术更是领先了近十年。凭借和台积电、三星、英特尔等大客户的协同开发,阿斯麦(ASML)有望继续保持光刻市场的领先。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君