本文来自微信公众号:如是金融研究院(ID:RuShiYanJiu),作者:许博男,头图来自:视觉中国

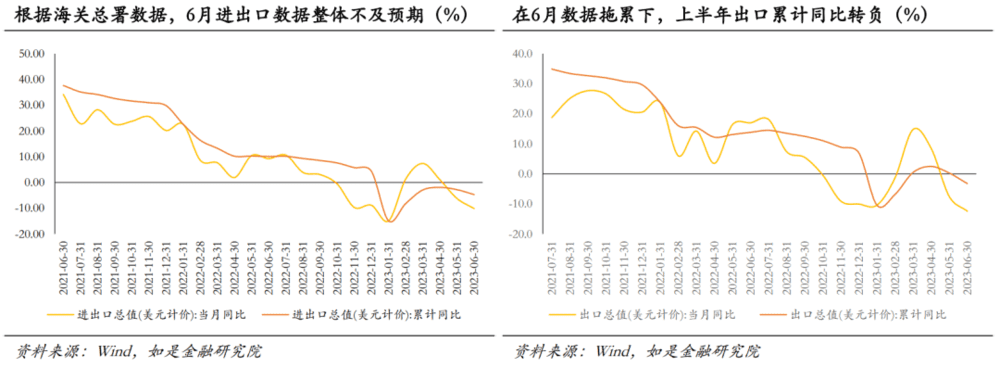

事件:根据海关总署于今日(7月13日)披露的数据显示,今年1~6月我国进出口总额为29181亿美元,较去年同期减少4.7%;6月单月进出口总额为5000亿美元,较去年同期减少10.1%。

一、总量视角:从“高增速”到“高波动”

以美元计价出口增速下滑程度超预期。在最近人民币汇率波动较大背景下,美元计价出口比较能真实反映海外实际需求。根据统计,今年上半年我国对外出口总额仅为16634亿美元,较2022年同期的17244亿美元甚至减少了3.2%;6月单月出口总额表现更为不佳,仅为2853亿美元,同比-12.40%;在6月出口萎靡的拖累之下,今年年内的出口累计同比数据也于6月首次转负(1~5月美元计价出口累计同比+0.3%)。根据我们之前的核算,由于2021年和2022年出口数据实现了两年的较高基数增长,如果以2021年为基准,对应两年复合增速应达到4.1%以上,对应今年出口同比应至少为正,才能不拖累全年5.0%经济增速目标。因此综上,在年初几轮波动之下上半年外贸形势整体表现并不及预期。

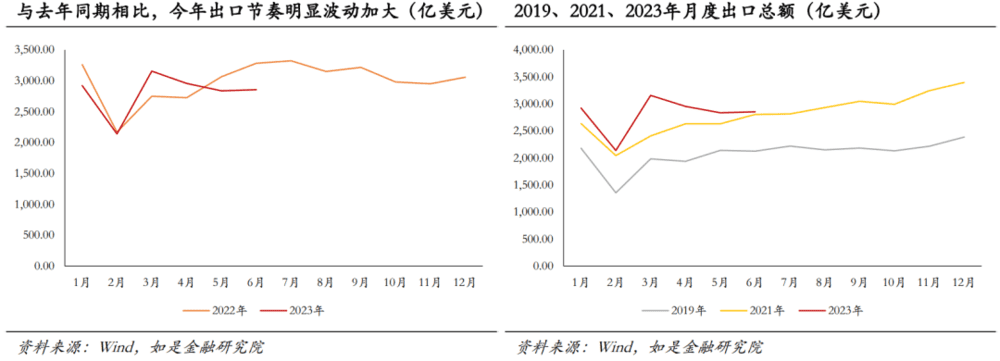

如何理解年初以来外贸数据的几次波动?大波动往往不是一个好信号。主要原因是出口数据往往具有“订单性”。其原因是外贸本质就是由订单所组成的。这也导致了出口数据很有可能因为某些关贸协定生效、某些国家元首会晤、某些季节性因素而集中前置或者后置。其中一个例子就是今年的一季度末。由于疫情原因,今年年初的外贸表现并不好,市场对这一萎靡表现的推测是1月疫情尚未全面达峰,海外订单在国内的生产与销售并未完全恢复,而3月后此前积压的订单陆续释放,带来了一波出口数据小高峰。然后最终Q2的贸易数据告诉我们外需回退是事实,因此个别月份的脉冲式高出口并不可持续。

二、区域视角:“东升西落”,不过这次是从欧美到东盟

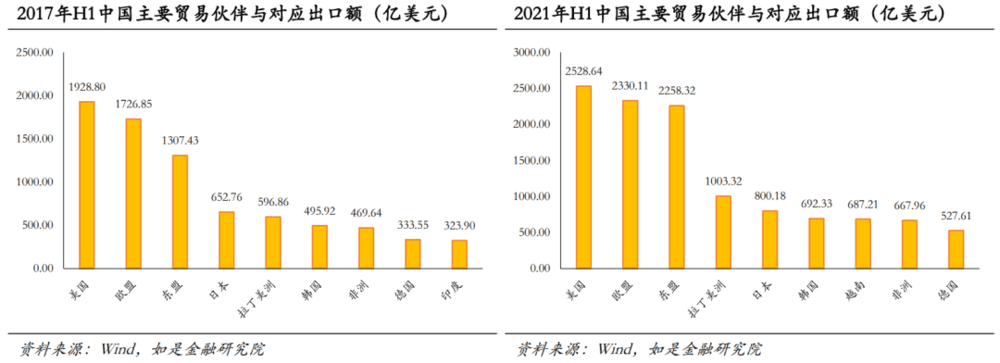

中国的主要贸易伙伴出现了较为明显的迁移。第二个观察上半年贸易形势的角度是国别变动。为了观察贸易伙伴的迁移轨迹,我们选取了三个重要的时间节点,分别是2017年、2021年、2023年,分别对应着贸易摩擦前、疫情转向前,和疫情转向后三个阶段。如果均选取上半年数据,2017年中国的贸易伙伴前五位(以经济体计)分别是:美国(1928.80亿美元)、欧盟(1726.85亿美元)、东盟(1307.43亿美元)、日本(652.76亿美元)、拉丁美洲(596.86亿美元);2021年则转变为:美国(2528.64亿美元)、欧盟(2330.11亿美元)、东盟(2258.32亿美元)、拉丁美洲(1003.32亿美元)、日本(800.18亿美元)。而根据今天海关总署披露的2023上半年数据,当前我国主要贸易伙伴前十位则变为了东盟、欧盟、美国、拉丁美洲、非洲、日本、韩国、越南、印度,第十一位是俄罗斯。

贸易伙伴的迁移也从侧面印证了贸易的波动性。从这三个时间节点的贸易伙伴迁移情况看,我们能发现几大特征,值得关注。

第一,疫情转向之后,出于诸多原因,中国的第一大贸易伙伴已经不是美国(对美出口同比-23.73%),出现了首次易位。

第二,为今年贸易托底的主要是新兴市场,诸如东盟、拉美、非洲,整体爬升较快;同时俄罗斯由于地缘政治原因,对中国商品需求仍然一直在环比上行。

第三,除美国外,欧洲国家与中国的贸易依存度也出现了一定使人不乐观的因素,比如以美元计价对欧盟出口总额H1累计同比-6.6%,对德国出口总额累计同比-9.8%。

因此综上,相较于以传统发达国家为外需导向相比,新兴市场的外需稳定度实则难以保障,因此加剧了中长期外贸景气度的不确定性。

三、品类视角:吸引跨国公司国内设厂是否永远正确?

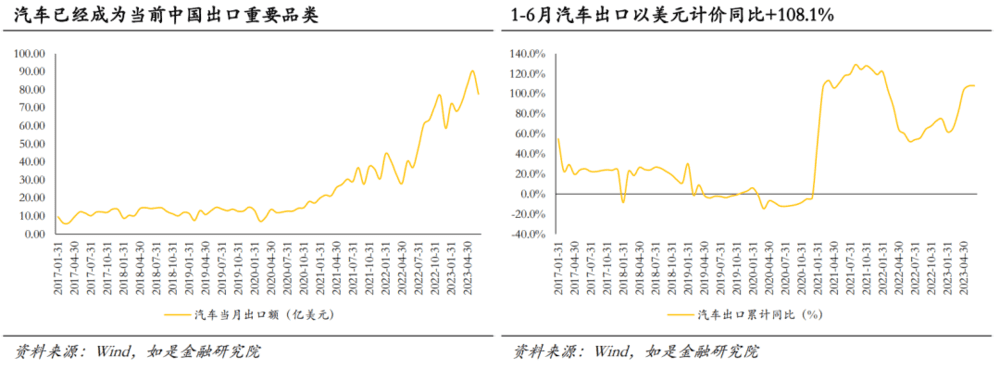

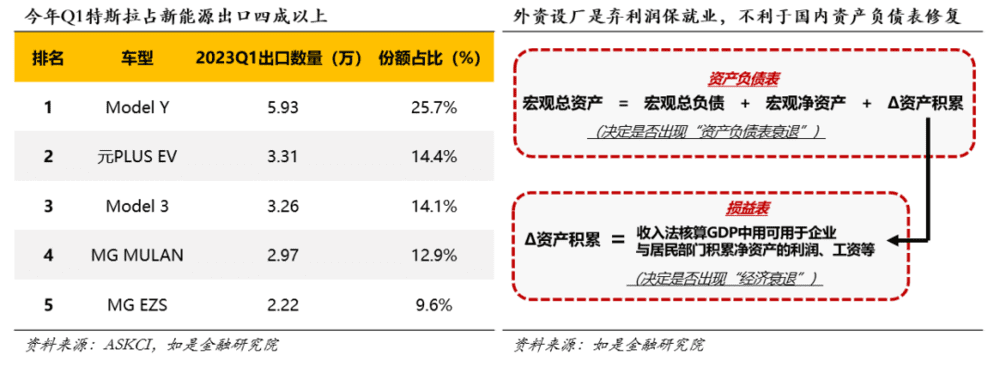

产业链向上攀升是一个事实。据海关总署的统计,上半年电动载人汽车、锂电池、太阳能电池等“新三样”产品,合计出口同比高达+61.6%,拉动整体出口增长1.8pct。其中最为明显的是汽车,今年1~6月汽车(包括底盘)累计出口总额达464.24亿美元,和去年同期同品类出口总额相比增长108.1%,这一增长在边际上还在提速(1~5月汽车出口累计同比+107.9%)。

那么从出口品类角度看,其特征是否也会印证外贸的不稳定性?答案是肯定的。2023年出口攀升最猛的工业品是汽车及汽车相关品类。根据一些统计,今年Q1出口新能源车型中,特斯拉占比近四成。这意味着什么?这意味着在国际市场较为有竞争力的车型往往归属于在中国设有工厂的外资品牌,而非自主品牌本身。当然,在统计角度讲,类似这种国外品牌从中国出口统计入中国的经济总量中无可厚非。但值得警惕的是企业的海外设厂行为,本质上是放弃为本国提供就业岗位而寻求最大利润回流。我们在《股市小作文期待的政策组合大概率不会出现》中提出了提升宏观ROE的方式之一是利润的累积,因此海外企业在中国设厂本质并不利于中国国内完成宏观资产负债表的修复。

四、结论:出口“低增长、高波动”,并不是一件值得乐观的事

出口周期往往和经济周期与市场周期相互“呼应”。这一论断其中可能的原因有二,其一是外需对于中国经济的促进作用毋庸置疑;其二是出口景气度、人民币汇率、外资举动三者共振。因此在出口弱势周期当中,资本市场的表现往往不尽如人意。

中国的出口周期正式步入“低增长、高波动”。从本月外贸数据表现看,一方面在总量视角下以美元计价出口增速下滑,在年初几轮波动之下上半年外贸形势整体表现并不及预期;另一方面在结构性视角下,无论是从贸易伙伴需求的不稳固性,还是从贸易结构对于经济支撑的不足够性,我们都对出口周期的未来一段时间周期的景气度不尽乐观。考虑到出口周期与经济、市场周期的共振,当前已呈现相对低下收益率与相对较高标准差的市场并不能使人乐观。

考虑到出口周期对于前瞻市场的重要性,后续值得关注:一是未来两个月的FOMC,市场对于此次会议后是否可以实现利率达峰抱以较为火爆的争议;二是今年H2的乘用车销量,国内乘用车销量虽不能反映海外市场,但是对于企业产能、产品力都是一个较好的投射,内外销量往往有较强的共振关系,值得关注。

本文来自微信公众号:如是金融研究院(ID:RuShiYanJiu),作者:许博男