本文来自微信公众号:泽平宏观 (ID:zepinghongguan),作者:任泽平,原文标题:《中国住房存量研究报告》,头图来自:视觉中国

我们在业内提出了广为流行的标准分析框架:“房地产长期看人口、中期看土地、短期看金融”。作为土地部分研究的深化,我们在2018年报告《中国住房存量测算:过剩还是短缺》中首次测算了全国、各省级、各地级单位的城镇住房存量情况,受到市场广泛关注。本报告进行了相应更新和完善。

研究结果表明,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12,中国住房整体已经静态平衡,但是区域供求差异极大,随着人口往都市圈城市群流入,未来仍面临住房短缺现象,但东北、西北以及非都市圈城市群的低能级城市,由于人口外迁严重,不仅已经出现供给过剩,而且未来过剩程度还将加深。

因此,须重视区域差异中的结构性机会和风险。新一轮房改(新房改)的关键是城市群战略、人地挂钩、金融稳定和房产税。建立多主体供给、多渠道保障、租购并举的住房制度。

一、中国城镇有多少房子?

1. 现有城镇住房数据真伪识别

当前中国到底有多少城镇住房?据自然资源部消息,全国统一的不动产登记信息管理基础平台已实现全国联网,但住房存量数据尚未公布,未来是否公布也未可知。官方已公布的中国城镇住房数据存在统计部门和建设部门两个来源,主要涉及人口普查家庭户住房面积、城镇人均住房建筑面积、早期部分年份城镇住宅存量、城镇住宅竣工面积等四类数据,存在一定参考价值,但均存在明显问题。

一是人口普查资料公布了家庭户住房数据,但未公布集体户住房数据。在不考虑漏报瞒报情况下,直接以城镇家庭户人均住房面积乘以城镇人口计算城镇住房存量存在高估。住房数据从1995年开始被纳入全国人口1%抽样调查(“小普查”)及后续的人口普查。但人口普查只公布家庭户住房数据,不公布集体户情况,2010年城镇集体户人口近8000万,占城镇常住人口比重达12%。

根据人口普查定义,集体户是指相互之间没有家庭成员关系、集体居住共同生活在一个房间的人口。显然,集体户人均住房面积远小于家庭户,以城镇家庭户人均面积乘以城镇人口得出的城镇住房面积明显是高估的。此外,对一户多宅情况,人口普查规定,若未出租或借出,调查时要将这几处住房面积相加,这意味着人口普查理论上包括了空置房,但居民事实上可能有漏报瞒报情况。

二是国家统计局公布的城镇人均住房建筑面积数据因抽样偏差可能存在高估。国家统计局基于约16万住户的全国城乡住户一体化调查公布人均住房建筑面积数据(2013年以前城镇住户调查和农村住户调查单独开展),2019年中国城镇、乡村人均住宅建筑面积分别为39.8、48.9平方米。

虽然住户调查理论上既包括家庭户,也包括集体户,但由于住户调查样本每五年轮换一次,需保证一定稳定性,实践中抽取样本多为当地有房户籍家庭,对流动性较大、居住空间较小的常住外来人口、少量居无定所的无房户覆盖不足,因此存在一定高估。

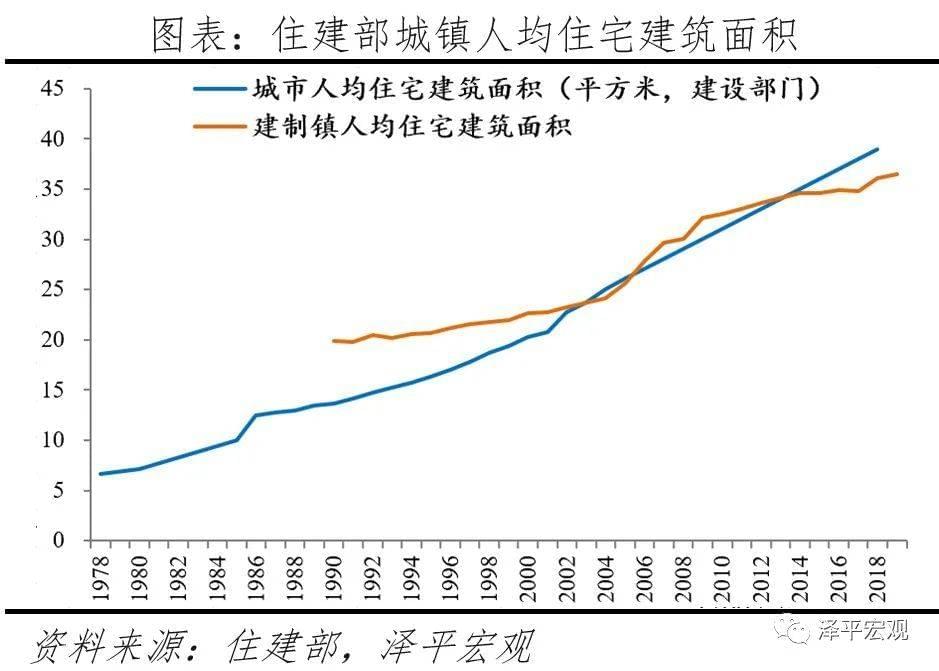

此外,住建部依据地方逐级上报也统计有人均住房建筑面积,比如在《中国统计年鉴2008》公布1978~2006年城市人均情况,《中国城乡建设统计年鉴》公布1990年至今村镇人均情况,但县城和2007年之后的城市人均面积缺乏,这使得难以通过市县镇加总得出全国城镇住房存量。此外,住建部定义的“人均”以户籍人口+暂住人口为分母计算(2006年之前以户籍居住人口为分母计算),与一般的常住人均不同。

三是官方直接公布的部分年份城镇住房存量数据要么范围偏小、要么偏大。1985年原城乡建设环境保护部和国家统计局组织开展了全国第一次城镇房屋普查,公布住宅建筑面积22.91亿平、使用面积15.09亿平,但涉及人口仅占当时城镇常住人口的约60%,范围偏小。

原建设部曾在《城镇房屋概况统计公报2002-2005》中公布了2002~2005年全国城镇国有土地上住房存量(不含建制市城市规划区和县城以外的建制镇),加上《村镇统计公报》中的建制镇住房存量,可得2002年、2005年全国城镇存量分别为111.6、144.4亿平。

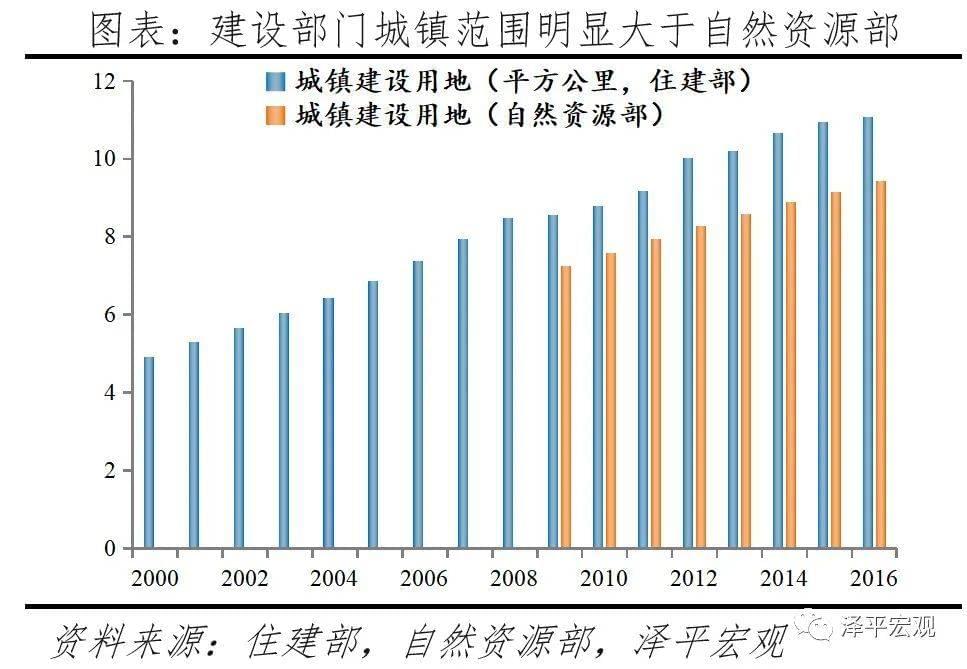

但是,住建部定义的城镇范围可能偏大或存在重复统计,比如其2010年城市及县城建设用地、建制镇建成区面积加总为8.8万平方公里,较自然资源部公布的城镇建设用地7.6万平方公里大16%。

四是国家统计局公布的城镇竣工住宅面积数据存在低估,这使得无法简单通过公式“某年住房存量+竣工-折旧拆迁+农民带房入城”推算当前存量。

国家统计局从1995年开始公布固定资产投资项目下的城镇竣工住宅面积(含商品住宅),1997年统计起点为50万元及以上,2011年指标调整为固定资产投资(不含农户)竣工住宅面积(原城镇竣工住宅口径+农村企事业竣工住宅面积),统计起点调整到500万及以上,但该数据因为口径及统计问题明显小于真实城镇竣工住宅面积。

根据2000年、2010年两次人口普查,我们估算2000~2010年城镇住房增量达92亿,而2001~2010年城镇竣工住宅面积合计67亿平、拆迁约15亿平(依据房龄面积结构估算)、农民带房入城约7~10亿平,尚余30亿~33亿平未被统计。

2. 研究思路与主要假设

鉴于上述情况,我们的研究思路是:以2000、2010年人口普查数据公布的家庭户住房数据为基础,通过合理假设城镇集体户人均住房面积与家庭户人均住房面积的比例关系估算全国城镇集体户住房面积,从而得到2000、2010年全国城镇住房存量,再依据2000~2010年全国城镇住房面积增量,推算该时期未被统计的农民带房入城和城镇竣工住宅面积年均增量并以此为假设。

通过公式“2010年城镇住房存量+历年城镇竣工住宅面积-拆迁面积+未被统计的农民带房入城和城镇竣工住宅面积合计”得到2020年中国城镇住房存量。

同时,参考国家统计局1978年户均、人均住房面积统计、1985年全国房屋普查、人口普查和小普查房龄数据、1999年以来商品住宅竣工套均面积及官方历年住房建设标准等,估算出套均面积和其他主要年份住房存量,由此计算1978~2020年主要年份的套户比数据。

其中主要有三点需要说明:

一是假设城镇集体户人均住房面积为家庭户的35%。根据人口普查规定,初中、小学的住校学生,幼儿园全托孩子,一律视为在家中居住,作为其家庭的现有人口;高中及以上阶段住校生按其实际居住情况登记,作为学校的现有人口。

我们基于集体户定义、家庭户居住情况和教育部统计的城镇学生宿舍面积,估算城镇集体户与家庭户人均住房建筑面积比例应在27%~45%之间,并依据唯一公开的宁波鄞州区集体户住房数据样本假设全国平均为35%,由此测算全国城镇集体户住房面积。我们发现,即使35%的比例有偏,对全国城镇住房存量的影响最多只有2亿平,对结果影响很小。

二是发现2015年“小普查”的住房数据存在高估,因此未予采用。依据人口普查、小普查资料计算,2000~2005年、2005~2010年、2010~2015年三个阶段城镇家庭户住房存量增量分别为65.5、20.6、62.4亿平,这显然是不合理的。因此,我们认为2015年小普查的城镇家庭户住房数据与2005年一样存在高估,因此未基于2015年数据、而是基于2010年普查情况推算当前情况。

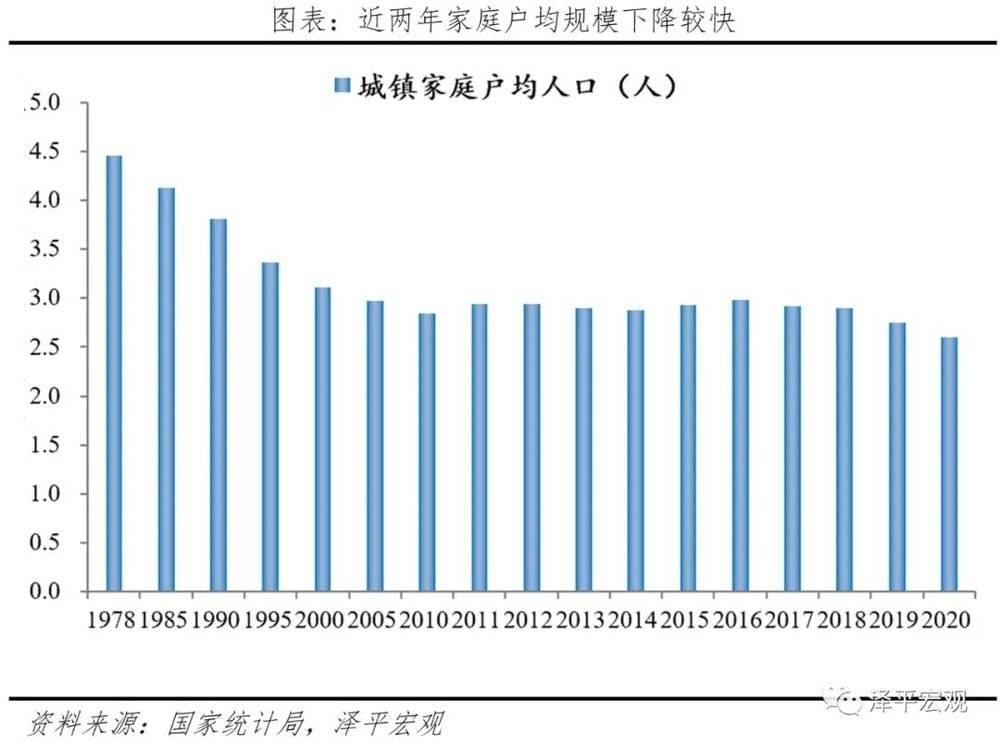

三是城镇家庭户均规模数据依据人口普查、“小普查”、及年度人口变动抽样调查。从国际经验看,家庭户均规模具有小型化趋势。由于劳动力回流中西部、生育政策有所放开等因素,至2015年家庭户均规模稍有回升。2015年“小普查”统计城镇家庭户均规模为2.93人,高于2010年的2.85人。

但从第七次全国人口普查公报看,2020年平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人。家庭户规模缩小,主要是受我国人口流动日趋频繁和住房条件改善年轻人婚后独立居住等因素的影响。因此本文假定2020年城镇家庭户均规模为2.60人。

二、中国城镇住房40年:从供给短缺到总体平衡

1. 中国城镇住房从供给短缺到总体平衡,套户比从0.8到1.09

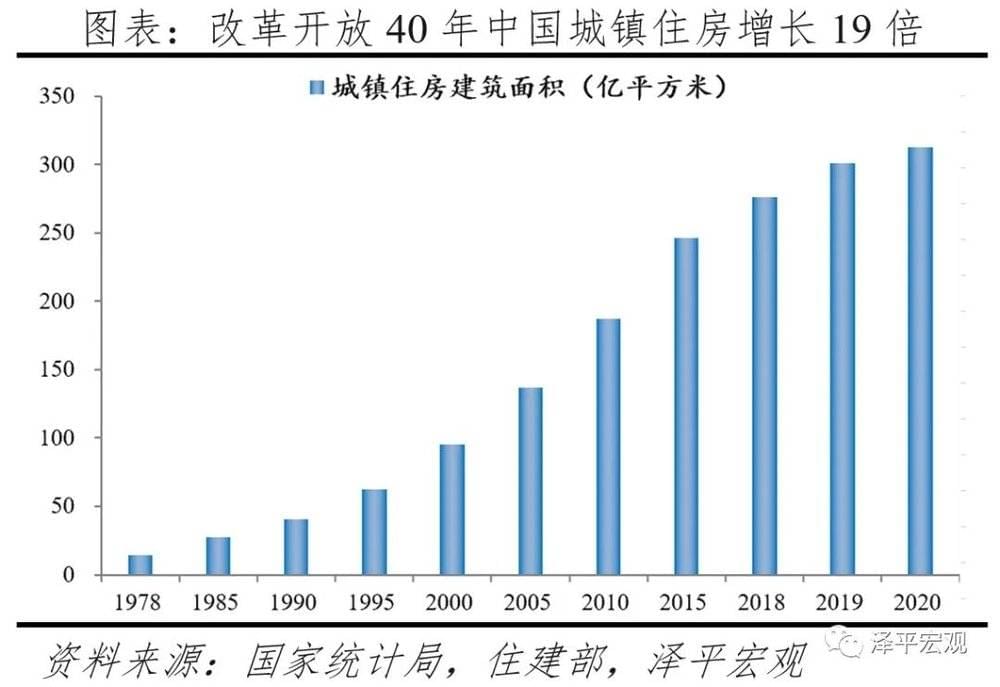

改革开放四十年来,中国城镇居民从筒子楼住到住宅小区,从全民蜗居到基本适居,住房事业取得巨大进步,这主要得益于1990年代从福利分房到住房商品化的住房制度改革。根据我们测算,1978~2020年中国城镇住宅存量从不到14亿平增至313.2亿平,城镇人均住房建筑面积从8.1平方米增至34.7平方米,城镇住房套数从约3100万套增至3.63亿套,套户比从0.8增至1.09。

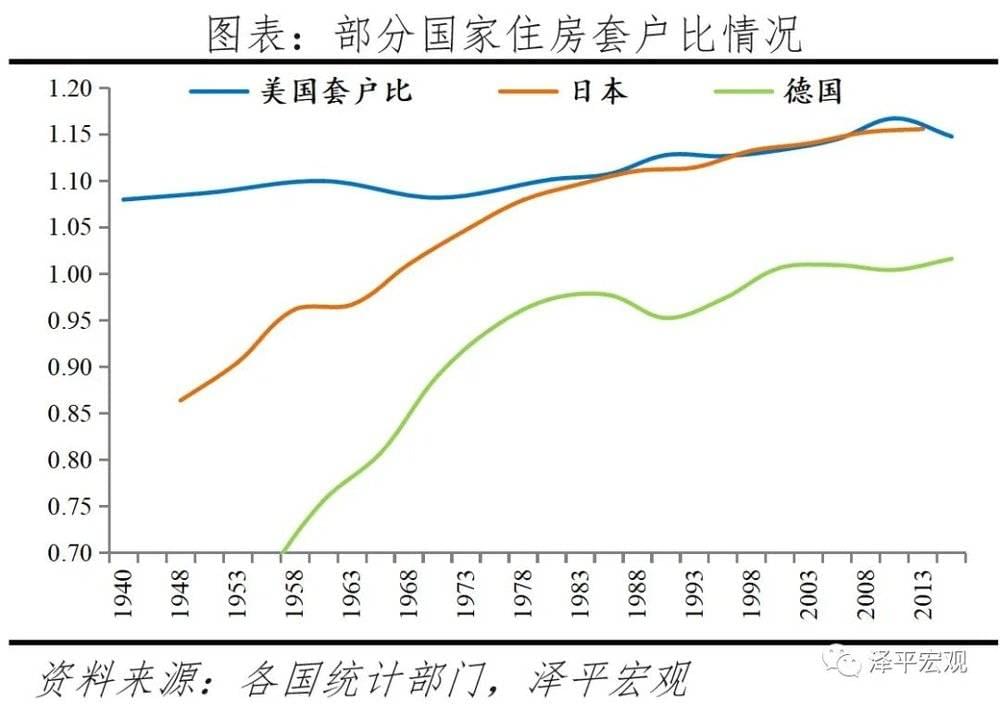

与住建部公布的2019年城镇人均住房建筑面积39.8平方米相比,我们测算的城镇人均住房建筑面积小5平方米左右。一般而言,套户比小于1,表明一国住房供给总体不足;套户比等于1,表明一国住房总体基本供求平衡;考虑到休闲度假需求、因人口流动带来的人宅分离等情况,成熟市场的套户比一般在1.1左右。从国际看,当前美国、日本分别为1.15、1.16,德国为1.02,英国为1.03,中国城镇住房套户比接近1.1,表明住房供给总体平衡。

“文革”期间住房建设严重滞后,1978年全国城镇人均住房建筑面积反而较1950年下降20%,缺房户占比达47.5%。随着改革开放后住宅建设加快,到1985年城镇人均住房建筑面积增长至10.9平方米,但缺房户依然高达26.5%。

其中,婚后无房、暂住非住宅房、暂住临时简易房、暂住亲友房等“无房户”占比3.2%,三代同室、父母成年子女同室、成年兄妹同室、二户同室等“不便户”占比10.4%,人均住房建筑面积在5.7平方米以下的拥挤户占比12.8%(原文为人均居住面积4平方米以下,按0.7系数折合)。

随着1990年代住房制度改革推进,特别是1998年国务院下发《关于进一步深化城镇住房制度改革加快住房建设的通知》后,商品住宅带动城镇住宅竣工面积大幅攀升。按照国家统计局的口径估算,1978年全国城镇竣工住宅面积不足1亿平,1998年超过5亿平,2011年超过10亿平。

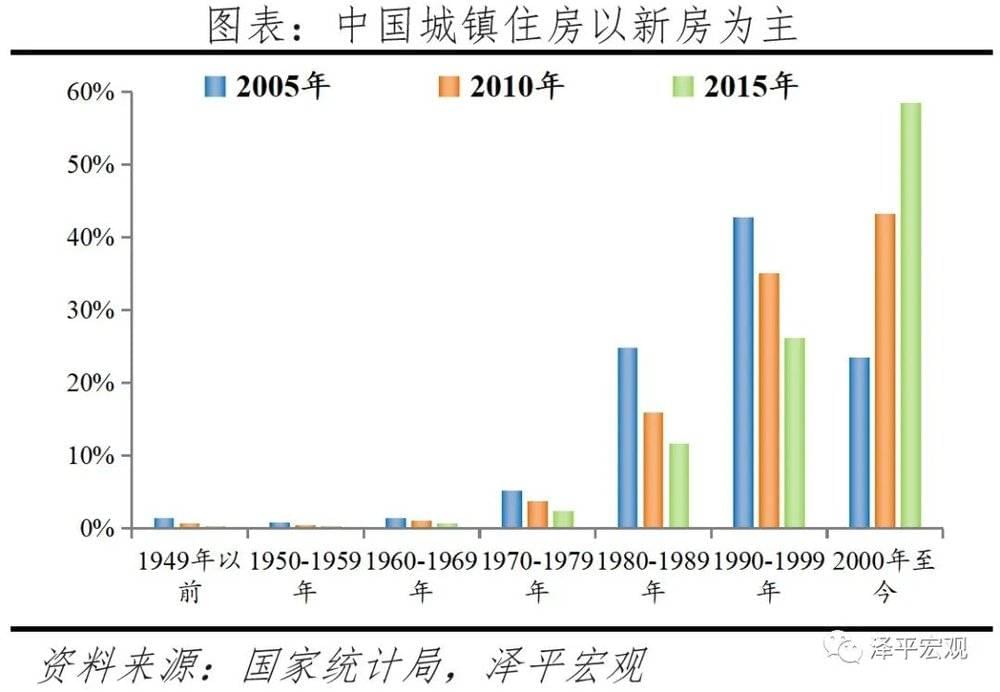

其中,竣工商品住宅面积占城镇竣工住宅面积占比从1995~1999年的不足32%,跃升至2000年的38%,2003年超过60%,2007年超过70%;从全国人口普查和小普查资料的房龄结构数据看,有约97%的城镇住房为1978年以来建造,约87%为1990年以来建造,约60%的城镇住房为2000年以来建造。

与中国不同,欧美发达经济体的住房平均房龄较老,比如英国、美国住房房龄超过50年的比例均超过40%,超过100年房龄的比例分别为20%、7%。

从住房来源结构看,当前全国城镇住房存量中商品房约占4成,自建房约占3成,还有3成为原公房、保障性住房及其他。根据国家统计局数据,1998~2020年竣工商品住宅合计126亿平,占当前城镇住宅存量的40.6%。

而根据人口普查及小普查中的城镇家庭户住房来源数据,2000~2010年购买新建商品房的城镇家庭户户数占比从8.9%升至21.7%(2010年开始统计购买二手房比例,为4.6%),自建房比例从35.7%降至31.5%。

购买原公有住房比例从23.5%降至12.9%,购买经济适用房、两限房比例从6.0%降至4.1%,租赁廉租房、公租房从14.4%降至2.4%;租赁其他住房比例从6.1%增至18.6%,其他比例从5.4%降至4.1%。由于人口普查中的购买二手房、租赁其他住房并未说明来自商品房还是非商品房,这使得我们需要依靠商品住宅竣工面积判断存量房中商品房比例。

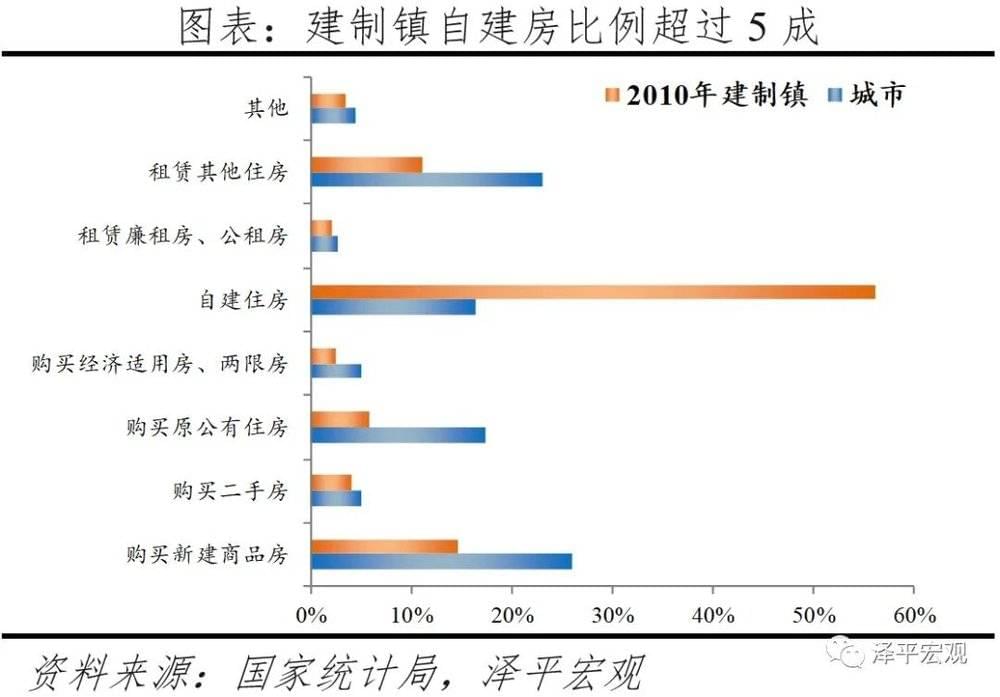

在城镇内部,城市和建制镇家庭户的住房来源结构存在显著差异。根据2010年人口普查,城市家庭户住房来自购买新建商品房、原公房的比例分别为26%、17.3%,明显高于建制镇的14.7%、5.8%;而建制镇家庭户住房来自自建房的比例高达56.2%,明显高于城市的16.4%。

2. 中国城镇住房自有率约70%,最高20%家庭拥有约40%住房

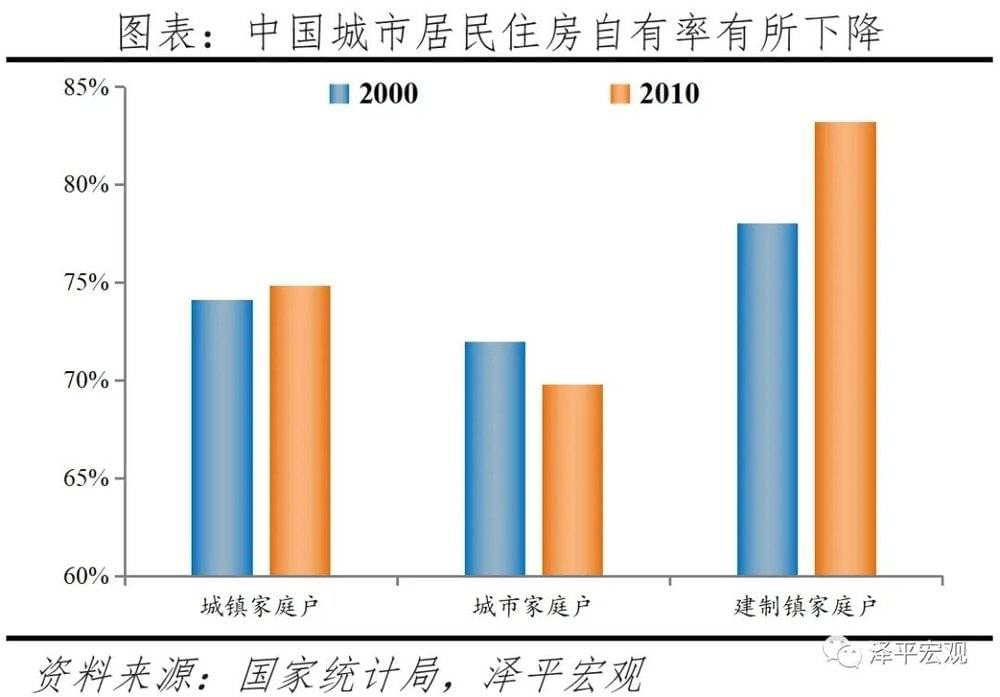

中国城镇居民约70%居住在自有住房,约20%租房,其他10%为借住、住单位宿舍等;与建制镇居民相比,城市居民住房自有率更低且呈下降趋势、租房比重更高且呈上升趋势。

根据2000年人口普查资料家庭户住房来源统计,有74.1%的城镇家庭户居住在自有住房,有20.5%的租房,还有5.4%的住房来源为其他(比如,借住亲友住房但不付租金,住单位单人或夫妻宿舍但不付租金等情况)。

到2010年,上述比例分别为74.9%、21.0%、4.1%。此外,2005年、2015年小普查统计的城镇家庭户住房自有率分别为77.9%、79.2%,住房自有率偏高,可能存在抽样问题。

把居住在自有住房的比例简单看作住房自有率,2010年城镇家庭户住房自有率较2000年有所上升,但主要是建制镇家庭户住房自有率从78.0%增至83.2%,而城市家庭户住房自有率从72%降至69.8%。租房人口主要集中在城市,城市家庭户租房比例从2000年的23.2%上升至25.8%,建制镇家庭户租房比例从15.6%降至13.3%。

假设城镇集体户人口都没有自己住房,我们估算2000、2010年中国城镇居民住房自有率分别为66.0%、65.9%。扣除学生,2010年全国城镇居民住房自有率为71.1%;其中城市居民和建制镇居民住房自有率分别为67.6%、76.9%。

从现实情况看,把居住在自有住房的比例简单看作住房自有率从而估计全国城镇住房自有率可能稍有低估,因为可能存在因本地无房而租房、但在外地(如老家)有房等情况。

从国际比较看,中国城镇住房自有率较高,当前美国住房自有率为64.2%、日本为61.7%、德国为46%,这与中国重视“家”的文化传统以及过去房价基本持续上涨的预期等存在一定关系。

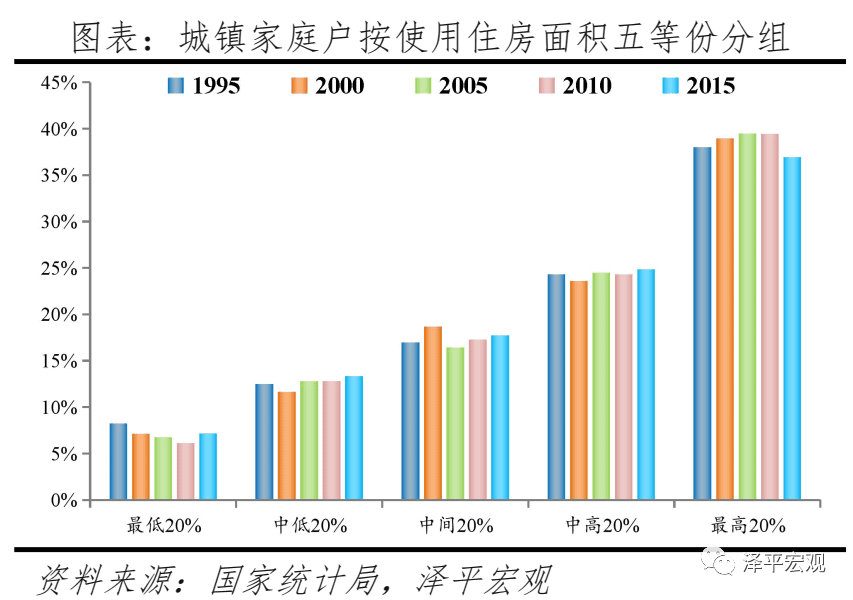

从人口普查定义的家庭户人均使用住房面积分布推测,当前城镇家庭住房拥有的不平衡程度较为严重,最低20%的城镇家庭户或拥有约6%的住房面积,而最高20%的家庭户拥有约40%的住房面积。

根据人口普查资料定义,当一个家庭有多套住房时且未出租或借给他人居住,其“使用”的住房面积为全部住房面积;但如果该家庭有住房出租或借给他人居住,则该住房面积为实际居住人“使用”,计入实际居住人的住房面积。

从现实来看,租房人群的人均住房面积建筑面积一般在30平以下;如家庭人均住房面积超过50平,则人口普查统计的住房面积很可能为该家庭产权所有。因此,考虑出租等情况,人口普查的使用住房数据可能会低估富裕家庭的产权住房面积,高估贫困家庭的产权住房面积,因此低估实际产权拥有住房情况的不平衡程度。

我们对人均住房面积在8平方米以下的家庭户乐观假设其人均住房面积为7平方米,对人均住房面积在70平方米以上的家庭户保守假设其人均住房面积为72平方米,由此计算不同类型家庭户拥有的住房面积。研究发现:

其一,住房困难的家庭户比例明显下滑。1995~2015年人均住房建筑面积在8平方米以下的家庭户数占比从12.6%降至3.3%,人均9~16平方米的家庭户数占比从35.3%降至11.9%。

其二,高收入家庭使用的住房面积占比与其户数占比的比例趋于下降,但与此同时,低收入家庭使用的住房面积占比与其户数占比的比例也在趋于下降。

2000~2015年,人均50平方米以上的城镇家庭户住房面积占比与其户数占比的比例从2000年的2.30降至1.78,人均60平方米以上、70平方米以上的城镇家庭户住房面积占比与其户数占比的比例分别从2.30(2005年)降至1.89、2.41(2005年)降至1.96;而人均住房面积在8平方米以下、9~16平方米的家庭户住房面积占比与其户数占比的比例分别从0.35(1995年)降至0.19、0.61(1995年)降至0.35。

其三,即使从使用情况看,住房分布的不平衡程度仍然严重。换算为五等份或十等份看,2000年最低10%、20%城镇家庭户使用的住房面积占比分别为3.0%、7.1%,最高10%、20%城镇家庭户使用的住房面积占比分别为22.4%、39.0%。

到2010年,情况变化为,最低10%、20%城镇家庭户使用的住房面积占比分别为2.3%、6.2%,最高10%、20%城镇家庭户使用的住房面积占比分别为21.8%、39.4%。

2015年小普查数据存在一定抽样问题,导致最低10%、20%城镇家庭户使用的住房面积占比分别升至为2.8%、7.2%,最高10%、20%城镇家庭户使用的住房面积占比分别降至19.6%、36.9%。

根据人口普查资料城镇家庭户住房“使用”情况的数据估算,1995~2015年全国城镇家庭户住房使用分布的基尼系数大致保持在0.3左右,这显然存在低估。

如果考虑20%的城镇家庭户租房、人均住房面积更低的城镇集体户人口以及2亿多农民工群体在城镇置业比例较低等情况,低收入群体实际拥有的住房面积占比与其户数即人口占比的比例无疑将更低,即产权层面的城镇家庭住房分布基尼系数无疑更高。

3. 中国房地产市场仍有较大发展空间

房地产长期看人口,尽管中国20~50岁主力置业人群比例在2013年左右达峰值,但综合考虑城镇化进程、居民收入增长和家庭户均规模小型化、住房更新等,中国房地产市场未来仍有较大发展空间,将逐步从高速转向中速、高质量发展阶段。

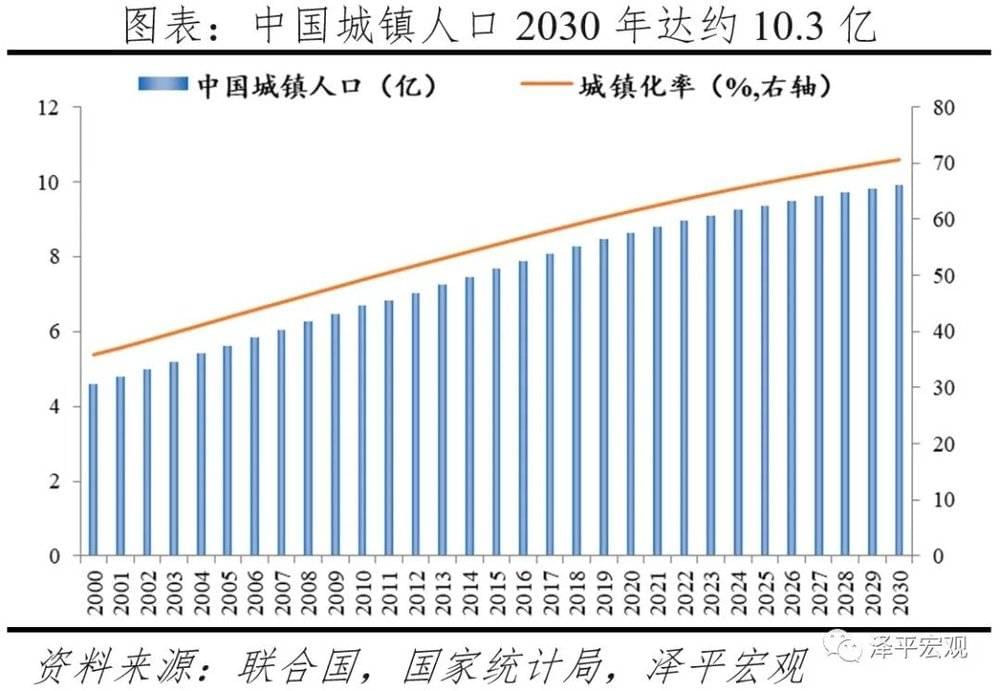

一是中国城镇化进程还有较大空间,到2030年城镇化率达71%时城镇人口将再增加约1.3亿。2020年中国城镇常住人口达9亿,常住人口城镇化率为63.9%,如按户籍人口算2020年城镇化率预计仅为45%。

联合国《世界人口展望2019》预计到2030年中国常住人口城镇化率将达约71%,城镇常住人口将较2020年再增加约1.3亿。根据我们在报告《中国人口大迁移》中测算,2011~2018年中国城镇人口增量中来自自然增长、区划变动、乡城迁移的平均比例为18.3%、35.1%、46.7%,与国家统计局测算2018年的23.6%、36.8%、39.6%相差不大。

这意味着,即使假设因区划变动导致的农民就地城镇化产生的住房需求全部不通过市场渠道满足,而是通过安置房(拆迁)或带房入城(未被拆迁)满足,2021~2030年仍有0.85亿新增城镇人口存在住宅需求。如假设安置房也是通过市场购买(如货币化安置)满足,且未被征迁、带房入城的比例为60%,则2021~2030年大致有约1.05亿新增城镇人口存在住房需求。

二是与主要发达经济体相比,中国城镇人均住房面积较小,随着居民收入增长和家庭规模迅速小型化等,人均住房面积未来存在至少13%的提升空间。

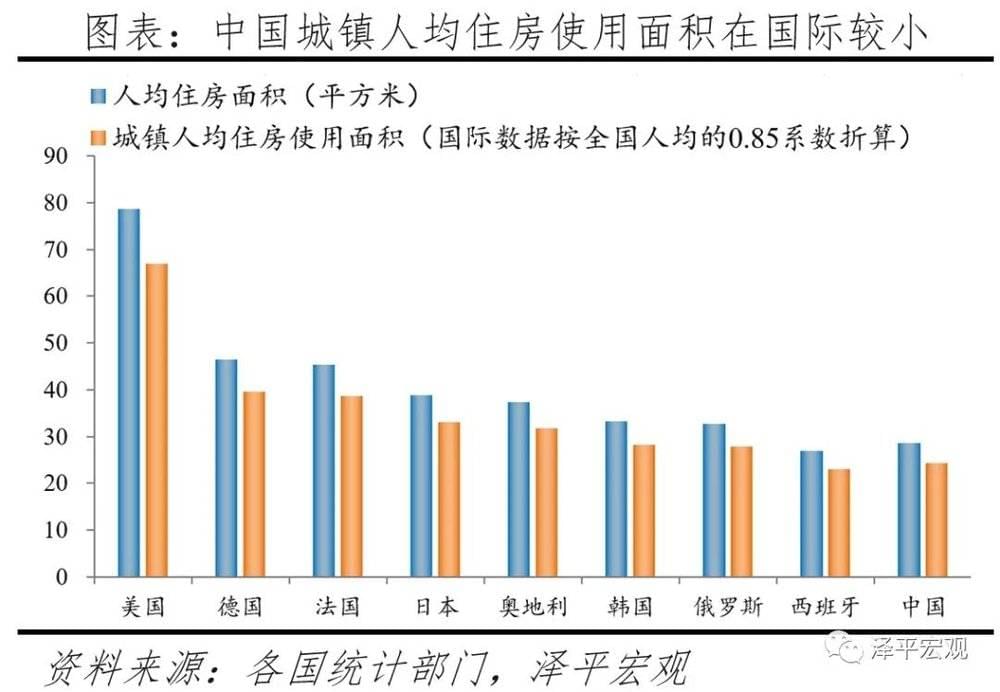

一方面,当前中国已进入中高收入经济体行列,随着未来向高收入经济体行列迈进,城镇居民对人均住房面积的需求还将进一步增加。国际上一般对住房面积统计的口径为使用面积,把2020年中国城镇人均住房建筑面积按照0.7的系数折合为使用面积仅为24.8平方米,明显低于主要发达经济体水平。

考虑到国际上对人均住房面积的统计一般不分城乡,如简单以0.85的系数把各国人均住房面积换算为各国城镇人均住房面积,当前韩国、俄罗斯的城镇人均住房面积分别为27.9、27.9平,日本为32.9平,德国、法国分别为37.9、34平方米,美国为66.9平。

另一方面,中国家庭户规模迅速小型化,导致当今更多的住房和更大的人均住房面积需求。因生育率下滑、晚婚、不婚率和离婚率提高、寿命延长、人口流动等因素,家庭规模小型化是世界各国人口发展的普遍趋势。当前日本、美国、韩国家庭户均规模分别降至2.27、2.53、2.4人。

中国家庭户均规模从1982年的4.41迅速降至2020年的2.62;家庭户规模缩小,主要是受我国人口流动日趋频繁和住房条件改善年轻人婚后独立居住等因素的影响。因此,如果以人均使用面积28平即人均建筑面积40平为标准算,未来中国城镇人均住房面积存在约13%的改善空间。

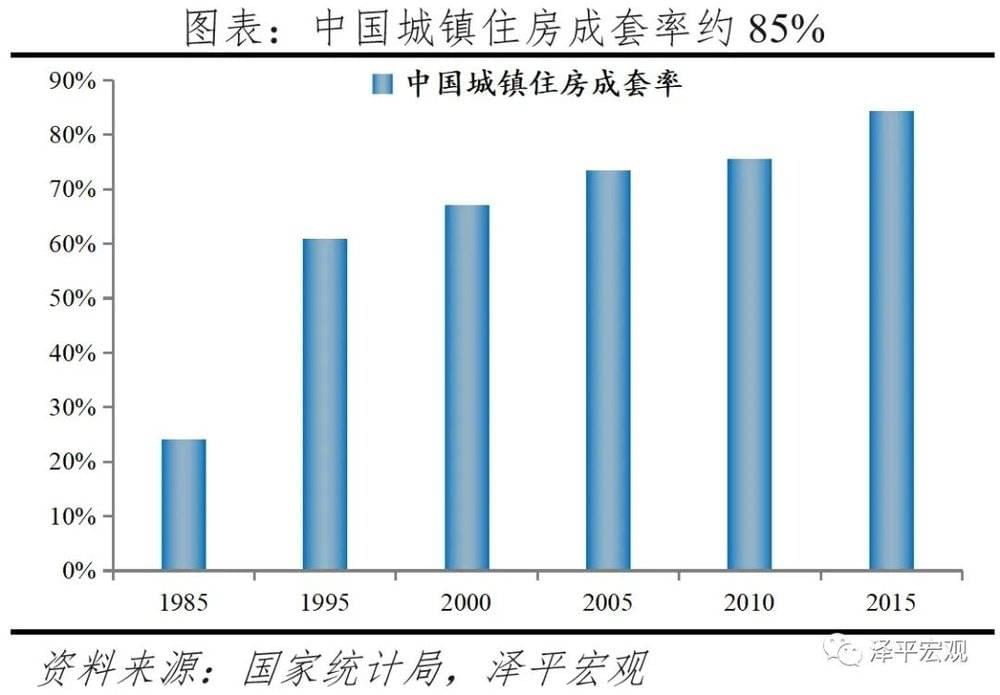

三是中国现有城镇住房成套率仅85%,并且尚有20%的家庭居住在条件较差的平房,存在住房更新需求。一是中国城镇住房成套率仅85%左右,还有约15%的住宅需要更新。1985年中国城镇住房成套率仅为24.1%,1995年居住在成套住宅的家庭户比例快速提升至61%,2010年、2015年分别达75.6%、84.3%。

其中,根据2015年小普查数据,城市、镇家庭户中同时拥有厨房和厕所的比例分别为89.3%、76.8%。二是中国城镇尚有约20%的平房需要更新。随着拆迁新建,中国城镇家庭户中居住在平房比例从1995年的46.1%降至2015年的20.6%,其中城市、建制镇分别为10.2%、36.1%。

2021~2030年中国城镇年均现房需求大致为11~13.5亿平方米。根据我们前述测算,2000~2010年、2010~2020年中国城镇人均住房建筑面积分别年均增长3%、2.4%,假设2021~2030年中国城镇人均住房面积年均增长1.3%~1.5%(即2030年人均住房建筑面积达39.9~40.6平方米),则2030年中国城镇住房存量需达406~413亿平,较2020年净增96~103亿平,即年均净增9.6~10.3亿平。

以1.5%~2%的折旧率计算,则2021~2030年将折旧拆迁约54~72亿平,即年均折旧拆迁5.4~7.2亿平。并且从历史经验看,2000~2010年每年约有4亿平属于农民带房入城和未纳入国家统计局城镇竣工住宅面积统计的住房面积。假设2021~2030年这部分仍为年均4亿平,则2021~2030年每年需新增城镇现房11~13.5亿平。

三、地区层面:哪些地方房子多,哪些地方少?

基于2010年人口普查资料分省数据、2015年1%人口抽样调查资料分省数据等,并结合全国城镇住房情况,我们估算了2010年、2020年各省级、地级单位城镇住宅存量、人均住宅建筑面积、套户比及相关情况。

1. 省级:东北地区套户比平均1.13,沪粤京5省套户比低于1.0

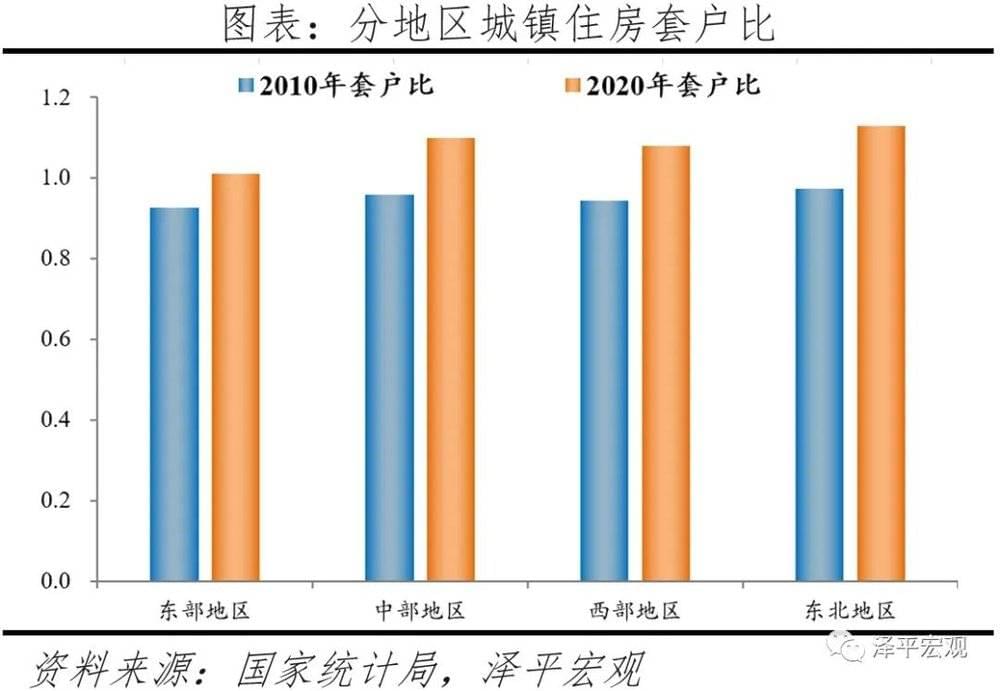

当前全国近50%的城镇住宅存量集中在山东、江苏、广东、河南等9个省。分地区看,2020年东部、中部、西部、东北地区城镇住房存量分别占全国的42.4%、26.6%、23.5%、7.4%,而对应的城镇常住人口比例分别为44.2%、24%、23.2%、8.6%。

分省看,2020年山东、江苏、广东、河南城镇住房存量超过20亿平,浙江、四川、湖南等9个省份在10~19亿平之间,其他省份则不足10亿平,海南、宁夏、青海、西藏等4省更是不到2亿平。

鄂豫湘等15省城镇人均住房建筑面积超过35平方米,而沪粤2省不到27平方米。分地区看,2020年东部、中部、西部、东北地区城镇人均住房建筑面积分别为32.4、37.6、34.3、29.8平方米。

分省看,2020年湖北、河南、湖南等16省城镇人均住房建筑面积超过35平方米,河北、重庆、宁夏等7省城镇人均住房建筑面积在30~34平方米之间,吉林、北京、甘肃等其他8个省城镇人均住房建筑面积低于30平方米,天津、上海、广东人均更是低于28平方米。

从城镇套户比看,东部、中部、西部、东北地区分别为1.01、1.10、1.08、1.13,青黔赣黑4省套户比超过1.15,沪粤京等5省低于1.0。分地区看,东部、中部、东北地区分别为1.01、1.10、1.13,西部地区为1.08。

分省看,2020年青海、贵州、江西、黑龙江4省城镇住房套户比超过1.15,吉林、内蒙古、河南等9省套户比在1.10~1.15之间,山东、湖北、西藏等9省套户比在1.05~1.10之间,湖南、四川、江苏等4省套户比介于1.0~1.05之间,广东、上海、北京等5省套户比在1.0以下。

从住房成套率看,2015年重庆、广东、山东等省城镇家庭户居住在成套住宅的比例超过90%,而黑龙江、云南、内蒙古、西藏等省低于75%。从建筑层数看,2015年有河北、山东城镇家庭户居住在平房比例高达40%以上,西藏、内蒙古、山西、河南在30%以上,而浙江、湖北、江西、重庆、上海、福建等省低于10%。

2. 地级:22城套户比小于1,一线城市套户比略低于1

在全国336个地级单位中(不含三沙),既有62个城市人均住房建筑面积小于30平,也有100个城市人均住房建筑面积大于40平;既有22个城市的套户比小于1,也有59个城市的套户比大于1.2,未来更需重视区域差异中可能存在的结构性机会。

从人均住房面积看,2020年有62个城市的人均住房建筑面积小于30平方米,占比18.2%;有89个城市的人均住房建筑面积介于30~35平方米,占比26.5%;有85个城市的人均住房建筑面积介于35~40平方米,占比25.3%;有100个城市的人均住房建筑面积大于40平方米,占比29.8%。

从套户比看,2020年有22个城市的套户比小于1,占比6.5%;有121个城市的套户比介于1.0~1.1之间,占比36%;有133个城市的套户比介于1.1~1.2之间,占比39.6%;有60个城市的套户比高于1.2,占比17.9%。

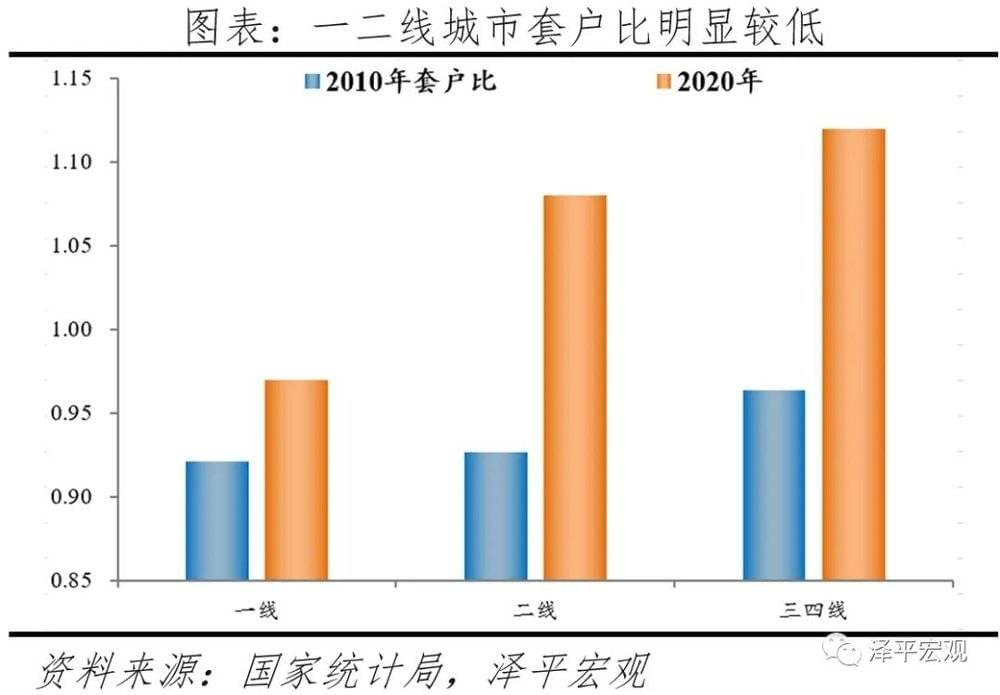

分线看,当前一线、二线、三四线城市人均住房建筑面积分别为26.4、34.6、37平方米,套户比分别为0.97、1.08、1.12,一线城市住房供给偏紧。从人均住房面积看,2010年一线、二线、三四线城市人均住房建筑面积分别为22.9、26.8、28.5平方米,到2020年分别增至26.4、34.6、37平方米,分别增长15.3%、29.1%、29.8%。

从城镇住房套户比看,2010年一线、二线、三四线城市套户比分别为0.92、0.93、0.96,到2020年套户比分别为0.97、1.08、1.12。

本文来自微信公众号:泽平宏观 (ID:zepinghongguan),作者:任泽平