9月美联储暂停加息,联邦基金利率维持在5.25%-5.50%。会议释放鹰派信号,高利率可能维持更久时间。本轮美联储已加息11次、525bp,联邦基金利率创22年来新高。长期高利率引发资本回流,何时降息成为全球市场主要关注点。

全球经济五大关键点:

1)9月美联储释放鹰派信号,2023年再加息一次,2024年降息预期由四次降至两次。此前美联储提出“更高的利率,维持更久的时间”,可能意味着加息周期从“更高”向“更久”转变。鹰派的底气来自于经济韧性和通胀反弹,未来转向降息的关键变量在于核心通胀的顺利回归。

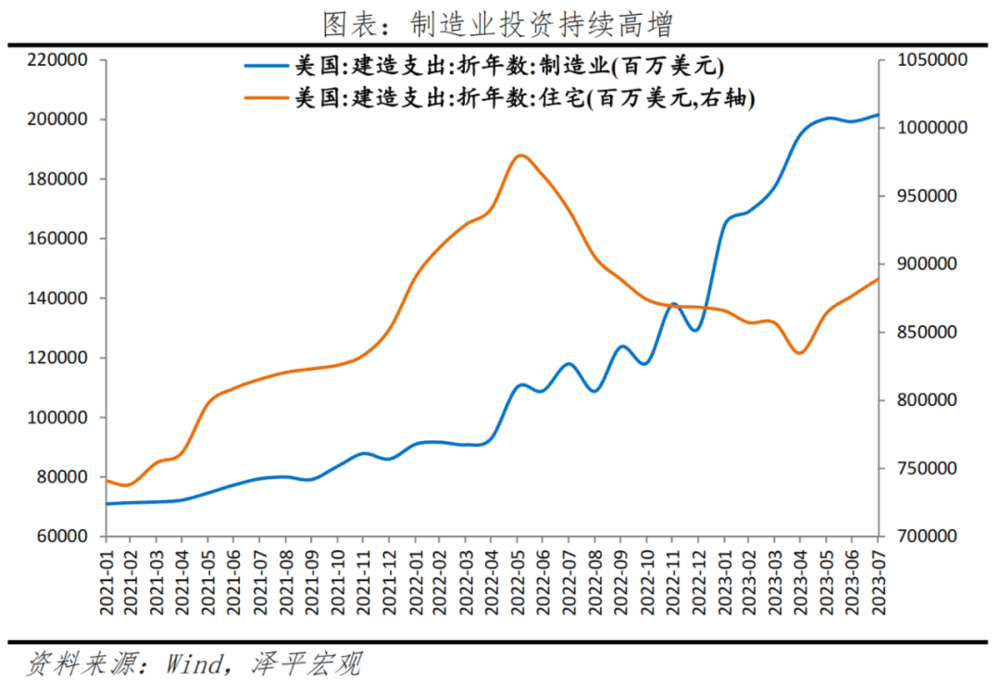

2)美国劳动力市场全面降温,但尚无衰退迹象。劳动力供给增加,需求下降,失业率上升,薪资增速放缓,都有助于劳动力市场再平衡。需求侧,高利率压制地产销售和投资放缓,核心零售消费增长。财政刺激下,制造业投资高增,是近期支撑美国经济的主要力量。

3)能源价格上涨,高基数消退,美国通胀有所反弹。核心通胀延续去通胀势头,核心商品、房租、二手车均呈现不同程度的回落。

4)欧央行或已完成最后一次加息,高利率对经济的压制已经较为明显。9月欧央行超预期加息25bp,此轮欧央行加息10次、450bp。欧元区内各国PMI已经持续处于深度收缩区间,德国8月制造业PMI录得39.1%,连续第二个月处于40%以下,连续第14个月处于收缩区间。

5)中国经济政策底、叠加经济短周期底部,降准降息周期开启。8月经济低位筑底,工业生产、投资、消费、社融、物价、PMI等均不同程度回升。但房地产销售和出口仍拖累总需求,扩大内需是当务之急。可考虑推出10万亿扩大内需复苏经济计划,其中发放3万亿消费券;推出以新基建、新能源、人工智能等引领的大规模基建计划,规模7万亿以上。

6)美国高利率维持更长时间,全球美元流动性将持续收紧。短期资产价格或出现调整,美元继续维持强势,商品短期受能源供应收紧脉冲,美债易上难下,美股震荡回调。国内资产方面,A股在前期政策提振后,转向经济基本面修复逻辑,可以期待;客观看待人民币兑美元的汇率波动,人民币对一篮子货币稳中有升。

9月美联储暂停加息,调高经济预期,调低降息预期

9月议息会议保留2023年再加息一次的指引,同时调低2024年降息预期由四次降至两次,意味着美联储进一步从“更高”向“更久”转变,释放“鹰派”信号。

市场开始持续定价“更久”预期;会后美元指数大涨至105上方,接近2023年内高点;纳斯达克指数跌幅超1.5%;黄金等贵金属普跌;10年期国债利率上涨至近4.45%。

未来市场关注点将转向“降息条件”的完备性,即核心通胀的顺利回归、劳动力市场的持续降温与金融稳定性的保持。

本次议息会议有五大要点值得关注:

1)点阵图显示2023年再加息一次,2024年降息减至两次。市场预计年内(11月或者12月)再加息25bp的概率从40%升至50%;联储首次降息时点从2024年7月推迟到2024年9月,2024年降息预期从70bp下调至约60bp。

2)美联储经济预期向“软着陆”,甚至“不着陆”靠拢。美联储大幅调高2023年GDP增速至2.1%,此前为1.0%;上调2024年GDP增速至1.5%,此前为1.1%。

3)美联储将2023年Q4核心PCE通胀预测下调至3.7%。2023-2025年失业率分别下调至3.8%、4.1%和4.1%。4.1%左右的失业率预测实质上意味着美联储认为美国经济将不会发生“硬着陆”。

4)点阵图仅是指引,强调“数据依赖”的重要性。鲍威尔表示,未来依然需要看到更多数据和进展确认通胀和劳动力市场的趋势性变化。

5)此外,美联储或在中性利率水平预测上有所松动。从SEP预测看,尽管长期中性利率预测依然在0.5%,但新增的2026年中性利率预测在0.9%。

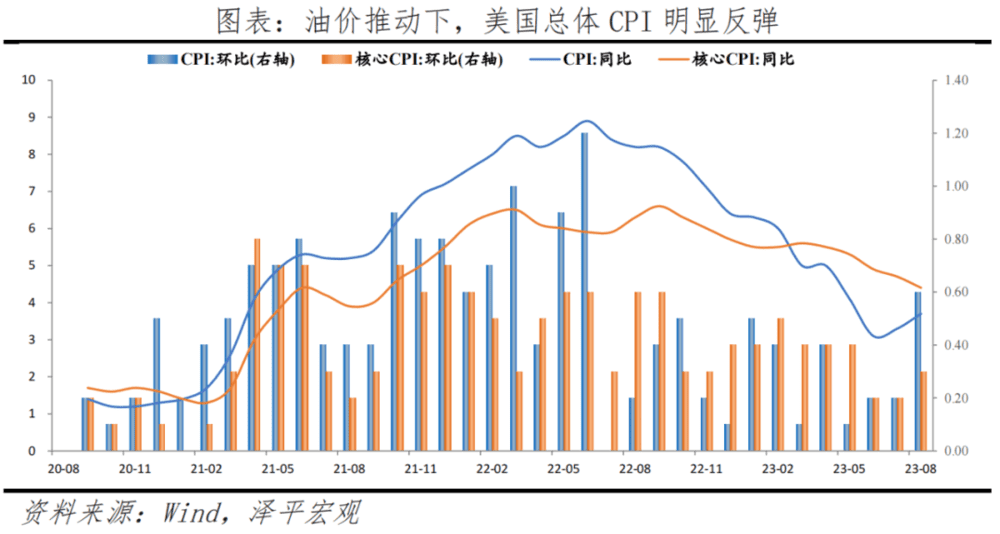

油价推动美国通胀反弹,需警惕“二轮效应”

7月以来,沙特和俄罗斯进一步延长原油减产持续时间,加大减产力度,全球原油价格明显反弹。WTI原油价格从7月初的约69.7美元上涨至超90美元,涨幅接近30%。

美国8月CPI在能源的拉动下明显反弹;需警惕潜在的“二轮效应”,广谱通胀再次持续上行,货币政策进一步收紧的风险。

美国8月CPI环比上涨0.6%,大幅高于近三个月0.17%的平均水平,创2022年6月以来新高。其中能源商品(汽油)环比上涨10.5%,贡献了约0.4%的环比增速。同比来看,随着7月高基数的消退,总体CPI同比从上月的3.3%大幅反弹至3.7%。

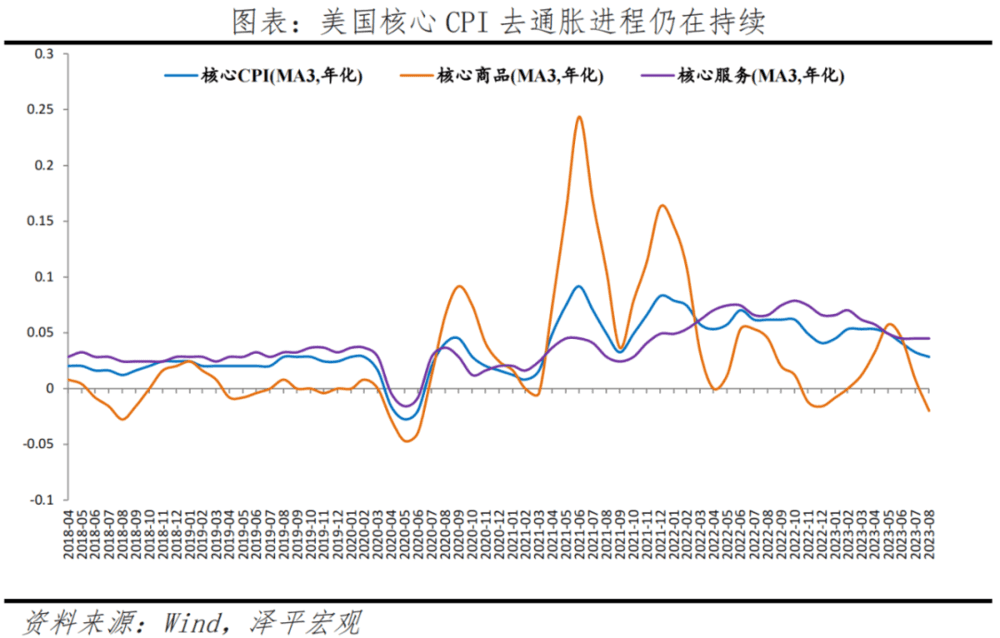

美国8月核心CPI环比上涨0.28%,三个月平均年化水平持续回落至2.84%。其中核心商品在二手车的拖累下,三个月年化水平录得-1.9%,再度进入通缩区间;而房租通胀的持续缓和也带动核心服务缓慢下行。同比来看,高基数效应仍在,核心CPI同比从上月的4.7%降至4.3%。

核心CPI的去通胀趋势依然在延续。去除二手车后的核心商品价格,环比自4月份后几乎保持零增长,三个月平均年化连续进入通缩区间。从Manheim二手车价格等领先指标看,CPI二手车分项环比下跌至少还将持续1-2个月。

服务去通胀进程已经开启,但放缓幅度相对较小。权重较大的房租分项,每个月放缓程度不足10bp、且有所反复;例如主要居所租金从上月的0.42%反弹至0.49%,业主等价租金(OER)从上月的0.49%降至0.39%。

展望未来,通胀风险主要来自于能源价格冲击及其伴生的分项,例如本月的交运服务环比上涨2.0%,大幅高于上月的0.3%。考虑到原油减产将持续至2023年底,可能会存在高油价、高成本推动广谱通胀,带来货币政策进一步紧缩风险。

美国劳动力市场全面降温,但尚无衰退迹象

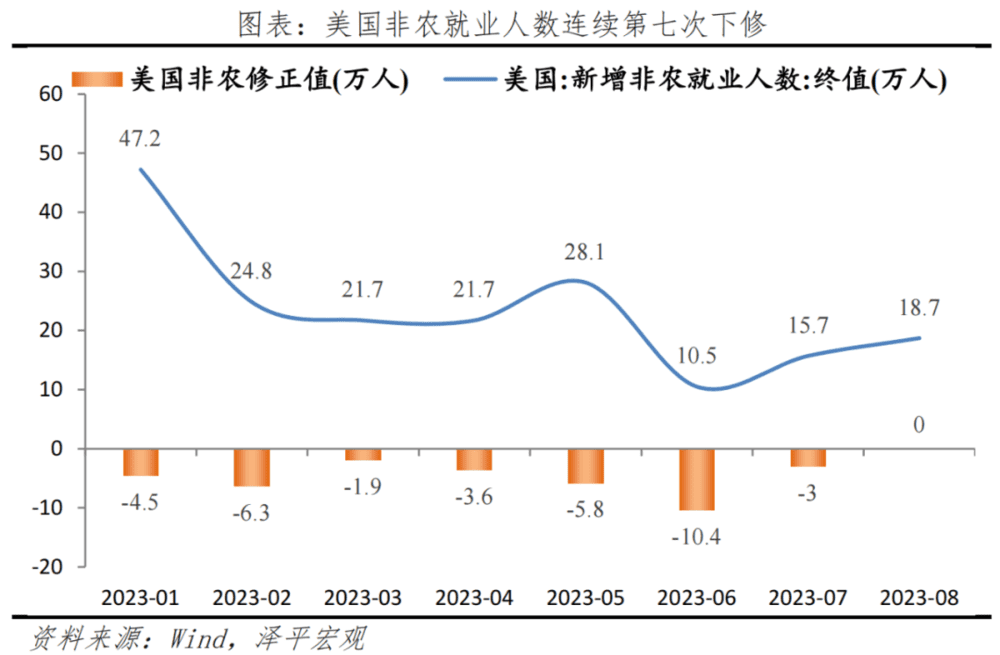

8月非农和JOLTS调查数据显示,美国劳动力市场全面降温:新增就业人数、职位空缺数和薪资增速持续放缓,失业率小幅走高,劳动参与率提升,离职率减少。

美国8月非农就业新增18.7万人,小幅高于市场预期的17万人;但6、7月新增非农就业人数共计下修约13.4万人。这也是进入2023年以来连续第7次下修,且幅度较大,例如6月非农下修比例接近50%。

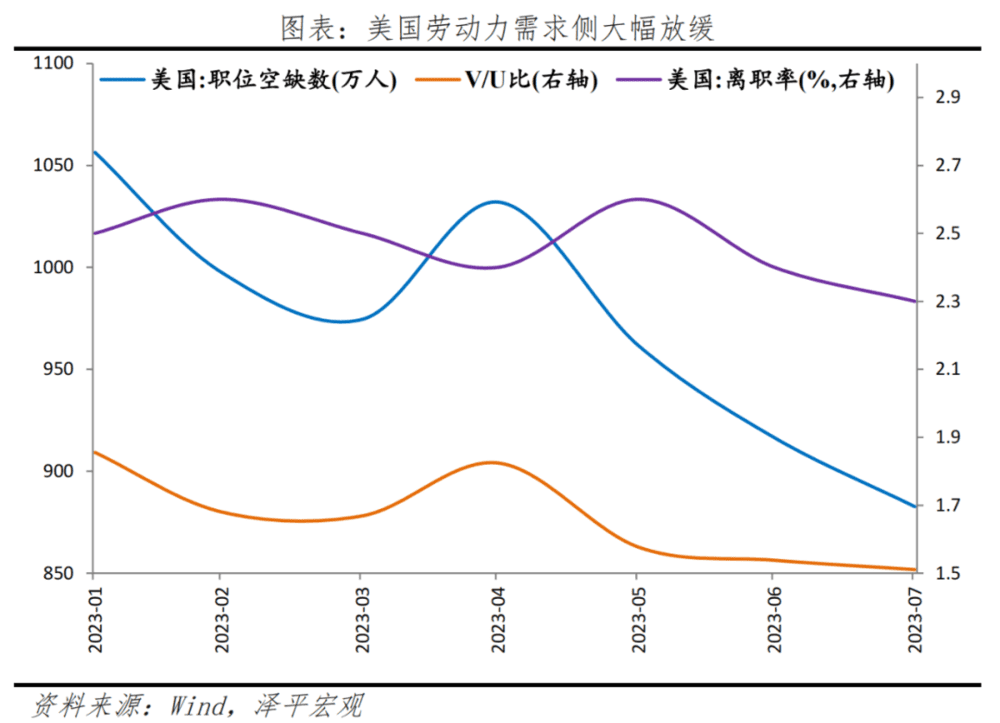

职位空缺数7月录得882.7万人,大幅低于市场预期945万人与前值958.2万人。V/U比进一步下行至1.5的水平,主动离职率连续第三个月下降,至年内新低的2.3%。这都反映出美国劳动力市场的需求侧正大幅放缓。

美国8月失业率超出预期,从3.5%上升至3.8%,背后的原因主要是劳动力市场供给侧的大幅改善:劳动参与率从62.6%上升至62.8%,带来约70万劳动力的增量。而增量中有近50万人是重返劳动力市场,这也与超额储蓄的消耗时点互相印证。

美国劳动力市场的薪资增速环比放缓。6、7月的平均时薪(AHE)环比增长均在0.4%左右,但本月仅为0.2%。随着劳动力需求的放缓,未来薪资增速将存在继续下行的动力,打破工资-通胀循环。

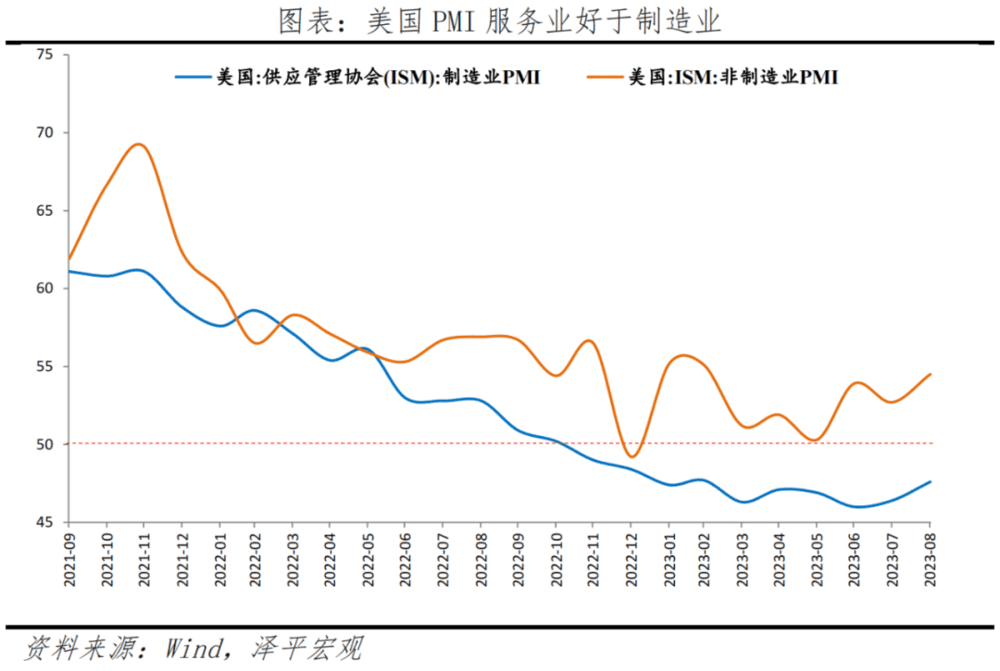

美国其他经济指标则继续产生分化。PMI服务业好于制造业;地产销售在经历了年初的反弹后再次放缓。在《通胀削减法案》和《芯片法案》的财政补贴下,制造业投资高增;油价上涨推动名义零售环比继续扩张。整体经济依然展现出较强韧性,衰退尚需时日。

美国8月ISM制造业PMI为47.6%,前值46.4%,连续10个月跌入收缩区间;而8月ISM非制造业PMI为54.5%,前值52.7%,连续8个月处于扩张区间。

美国8月零售总额环比0.56%,同比2.47%,主要是受到加油站(油价)名义值上行的带动。核心零售方面,电子电器、休闲文旅等仅小幅增长。家居家装、运动文娱反而环比下滑超1%,反映出居民可选消费的边际放缓。

美国7月新屋销售71.4万套,同比31.4%,环比4.4%;7月成屋销售407万套,环比-2.2%,同比-16.6%,总销售量有所收缩。值得注意的是,8月新开工仅128.3万套,同比-14.75%,环比-11.33%,自2020年以来新低,反映出高利率对住宅投资需求的压制。8月新开工的断崖式下跌意味着高利率依然是地产投资最大的掣肘,地产周期的销售也将继续下行。

制造业投资同比增长近100%,是美国经济近期最大的增长点。从第二季度GDP看,美国住宅投资拖累实际GDP 0.14个百分点,而非住宅投资拉动实际GDP 0.8个百分点。

9月欧央行超预期加息,并暗示加息周期结束

欧央行9月再度加息25bp,超出市场预期。这也是欧央行连续第十次加息,自2022年7月启动加息以来,共计加息450个基点。三大关键利率中的主要再融资利率和隔夜存款利率均已达到历史最高水平。

然而,欧央行在利率声明中称,“当下的关键利率水平如果维持足够长的时间,将对通货膨胀及时恢复到目标水平作出重大贡献”。即当前利率已足够有限制性,欧元区利率见顶、欧洲央行结束加息的信号已经很明显。

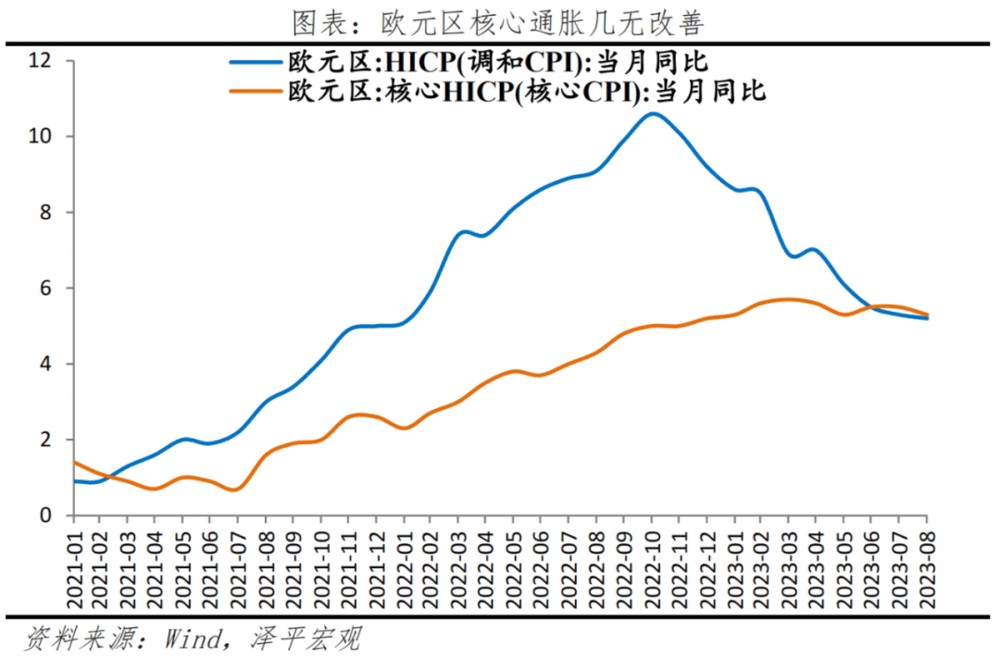

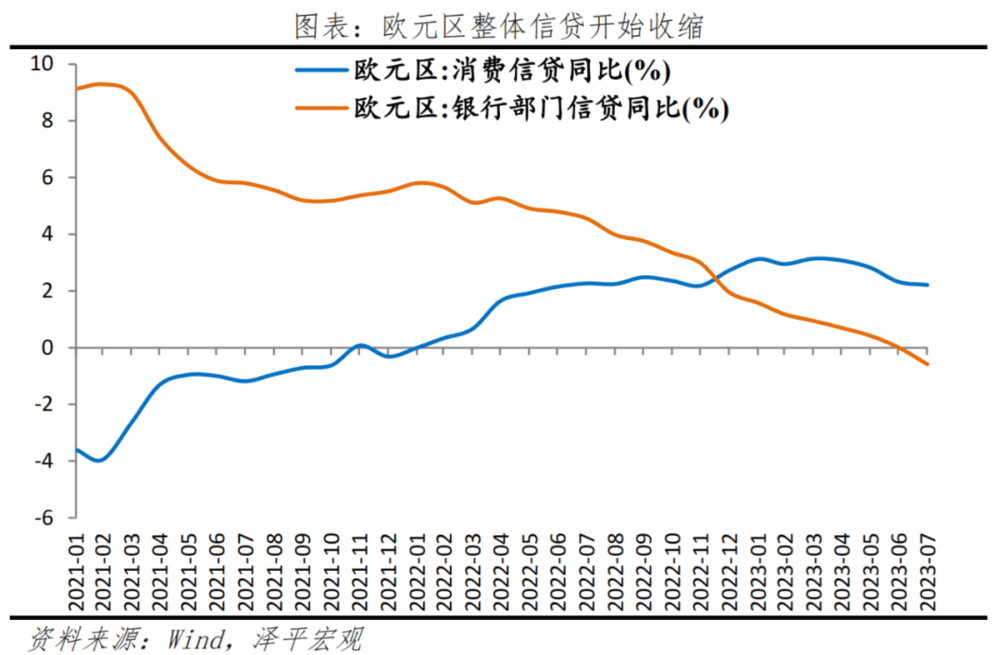

欧洲经济受到金融条件收紧、信贷收缩、以及贸易条件恶化的影响;但更高的能源价格持续支撑通胀水平。欧央行对2023、2024、2025年欧元区GDP增速预测值分别为0.7%、1.0%、1.5%,此前6月为0.9%、1.5%、1.6%;对2023、2024、2025年总体HICP增速的预测分别为5.6%、3.2%、2.1%,此前6月为5.4%、3.0%、2.2%。

在经济下行与通胀高位的博弈下,欧央行大概率已完成最后一次加息,高利率对经济的压制已经较为明显。欧元区内各国PMI已经持续处于深度收缩区间,德国8月制造业PMI录得39.1%,连续第二个月处于40%以下,连续第14个月处于收缩区间。

欧央行当前货币政策路径唯一的变量在于,高利率能维持多长时间。我们认为只有欧洲经济向着“软着陆”演变,才能够将利率维持在历史最高水平。

欧央行要想做到“软着陆”,除了寄希望于能源价格大幅缓和外,还要看到薪资增速能快速降温,即传统菲利普斯曲线“陡峭化”。在油价屡创年内新高,以及欧洲依然火热的劳动力市场和历史低位的失业率面前,难言轻松。

美元流动性持续收紧下的大类资产展望

大宗商品止跌。近期原油价格上涨幅度大,主要受到OPEC+持续超预期减产,叠加美国经济韧性较强、原油需求保持高位。同时美国SPR战略原油储备续创历史新低,越来越多的投机交易开始转向美国补库需求。未来,大宗商品整体仍需等待美元流动性拐点,以及全球总需求复苏利好推动。

美债利率易上难下。美国经济相对非美经济依然处于较强地位,同时美国通胀反弹,引发通胀预期小幅回升,支撑美债利率。下行拐点需要通胀回落或暗示停止加息推动。

美元指数仍有支撑。我们认为美元兑非美货币将进一步走强。主要因为当前非美经济体中,欧央行已停止加息,日本央行未完全转鹰,中国央行进入连续降准周期,英格兰银行加息预期减弱。而美联储则还有潜在加息预期,对全球流动资本吸引力持续增加。

美股在经历了年初衰退预期的快速转向,银行业冲击和AI主题推动后,当前已较为充分地反映了企业盈利水平。近期美国非金融企业息税前利润再创新高,意味着银行业危机对实体经济的冲击或已消散。未来一段时间将是分子(盈利)与分母(利率)同上的情形。

A股在前期政策提振后,转向经济基本面修复逻辑。当前政策底、经济短周期底部均已出现,但需求不足仍然是主要矛盾,企业利润尚未显著恢复,流动性尚不充裕。未来还需加大货币宽松力度,降息降准可期。

客观看待人民币兑美元的汇率波动,人民币兑一篮子货币是稳中有升。受美国加息预期升温、中国开启降准降息周期的影响,近期人民币兑美元触及7.3水平,创2008年以来新低。国内政策底到来,欧央行已停止加息,美联储加息尾声,人民币汇率在合理均衡水平上保持基本稳定具有坚实基础。

本文来自微信公众号:泽平宏观 (ID:zepinghongguan),作者:任泽平