本文来自微信公众号:芒格书院(ID:mungeracademia),分享嘉宾:Monish Pabrai(《憨夺型投资者》作者、印度裔价值投资者),编辑:欧阳敏、张余灏、耿静怡,原文标题:《莫尼什•帕伯莱:寻找伟大衍生器之路》,头图来自:电影《华尔街之狼》

一、什么是衍生器?

衍生器(spawner)是指能不断产生相关和非相关业务的公司。只有极少数公司拥有成为伟大衍生器的基因。

若深入探讨不同种类的衍生器,会发现,总的来说,这些公司都笃信,要不断增加和培养有潜力成为大规模增长引擎的新业务,这是它们公司基因的一部分。

它们做好了多次失败的心理准备,接受失败,失败后也继续大步前进。贝佐斯的那句话就是很好的例证:“坚持Day 1的状态,需要你耐心实验,接受失败,播下种子,保护幼苗,看到客户高兴了更要加倍努力。”

亚马逊是一家成功的衍生器公司。衍生器比“超级自食者”(Uber cannibals,莫尼什谈到的另一类有多倍股潜力的类型,通过专注回购来实现增长)有更多优势。因为“超级自食者”要为他们的收入交税,然后再用这些钱来回购股票。你会发现,实际只有减少净收入,才能降低你交的税。

衍生器实际上就相当于,你从政府那里得到了一笔无息贷款,条件非常优越,绝对负担得起。例如在其大部分历史中,亚马逊几乎没有报告多少收益。它们的核心业务是相当有利可图的,但它们把所有的现金流,不断地投资到新的“赌注”上。如果它们不这样做的话,那投资金额中的30%或40%都会流向政府,所以如果你善于衍生增值的话,这是一种非常有效的资本运作方式。

衍生器可分为不同的种类,或许还有更多类别存在,但我认为以下已经把握住了主要的种类。

邻近衍生器(Adjacent Spawners)开辟与已经从事的业务相近的业务。就像亚马逊一开始只卖书,之后开始卖音乐,并不断增加更多的售卖类别。这样不需要对业务进行巨大改变。

萌芽衍生器(Embryonic Spawners)收购企业,然后将其培养成更大的企业。例如,微软在其发展史上主要不是一家收购型公司。它基本上是有组织地发展业务,但它们买下了我们所知道的Powerpoint(实际上是买下了这家公司,把名字改为Powerpoint)把它融入Office。

克隆衍生器(Cloner Spawners)没有创新。它们只是复制成功的产品,微软就是克隆衍生器的一个典型。

非邻近衍生器(Non-Adjacent Spawners)开辟或买下全新的、不相关的业务领域。例如,在新冠疫情期间,比亚迪开始从事N95口罩的制造。这项业务与人们认为的比亚迪的核心竞争力毫无关系,但王传福并没有受到核心竞争力的限制。他一再涉足不同业务。作为外人来看,你会觉得他在这方面毫无竞争力,但他一再证明可以获得竞争力。

巅峰衍生器(Apex Spawner)包揽所有上述四种策略的业务。一般来说,我之所以给这些衍生器分类,是因为巅峰衍生器非常罕见。巅峰衍生器公司可以说是你能做出的最好的投资之一,因为它们有很多不同的方法浴火重生。就好比一把瑞士军刀,可以拿出不同的工具来应对不同的情况。这种公司真的很擅长上面所有的策略。

下面举例来看看各类衍生器的情况。

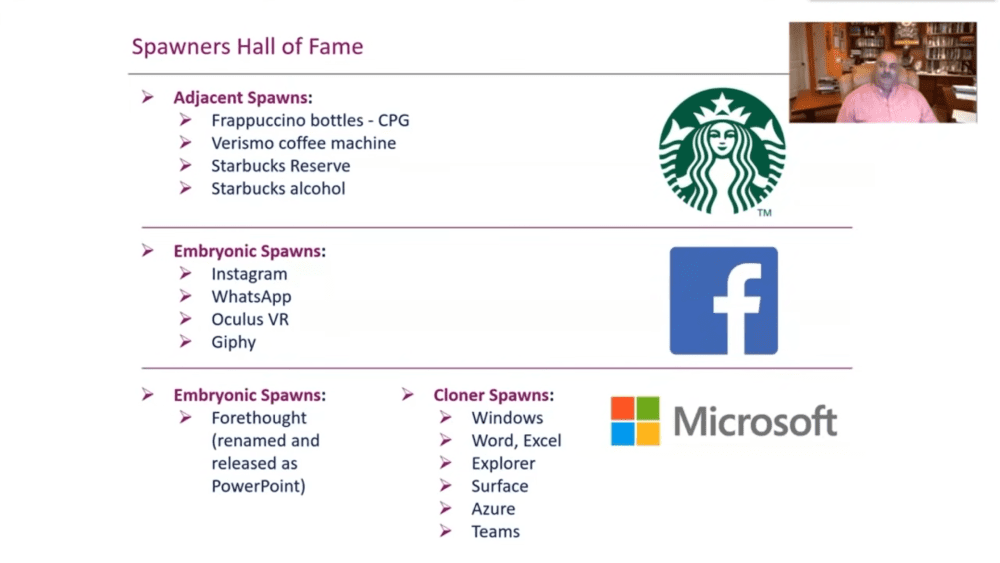

邻近衍生器可以看星巴克。它为消费者开发出了瓶装星冰乐,率先和百事可乐达成交易,在超市销售。它们还发明了一种咖啡机。我想现在在中国,它们已经开设了星巴克臻选店(Starbucks Reserve),这家店做得非常好。也在尝试酒精饮料等等,这与传统的星巴克店有相当大的区别,但它们正在做所有这些衍生业务,扩宽了跑道。

脸书一直很擅长萌芽期衍生。它收购了Instagram、收购了WhatsApp、以及Oculus。利用这些萌芽期业务创造了相当大的价值和增长,就像谷歌对YouTube、或者对安卓所做的那样(这是它收购的另一家公司)。

微软没有做太多的萌芽期增值,但上面已经说过,它买了一家名为Forethought的公司,后来又将其更名为Powerpoint。

微软非常擅长克隆增值:Windows来自Mac,Word和Excel来自Word Perfect Office,资源管理器来自Netscape,Surface来自Ipad,Azure来自谷歌和亚马逊网络,Teams来自Slate等。

巅峰衍生器非常罕见。如果你能在早期发现一家巅峰衍生器公司,它可以非常非常有吸引力,能给你一个相当长的跑道。

亚马逊开始只是一家书店。这就像把所有鸡蛋都放在一个篮子里,但随着它开始做更多的事情——主要是数字化方面的开拓,所以资本回报率非常高——也可以忍受很多失败。它显然做得非常好:邻近衍生;萌芽衍生,比如收购Zappos和Whole Foods;克隆衍生,但其中有一些没能成功,比如它开发了Fire Phone,并以99美分的价格出售,但无人问津,于是Fire Phone被抛下,亚马逊继续前进。

它们已知的非邻近衍生,如亚马逊网络服务,与其典型的零售业相去甚远,但表现出色。Kindle同样相去甚远,因为开发它需要相当多的不同核心能力。

Alphabet也是如此,做了很多萌芽期衍生业务,也做了很多不相干的业务,像是进入谷歌光纤领域等。

你们对阿里巴巴很熟悉,像支付宝,属于邻近衍生,但它也在萌芽衍生甚至是非邻近衍生方面做了很多业务,包括阿里云和阿里旅行。

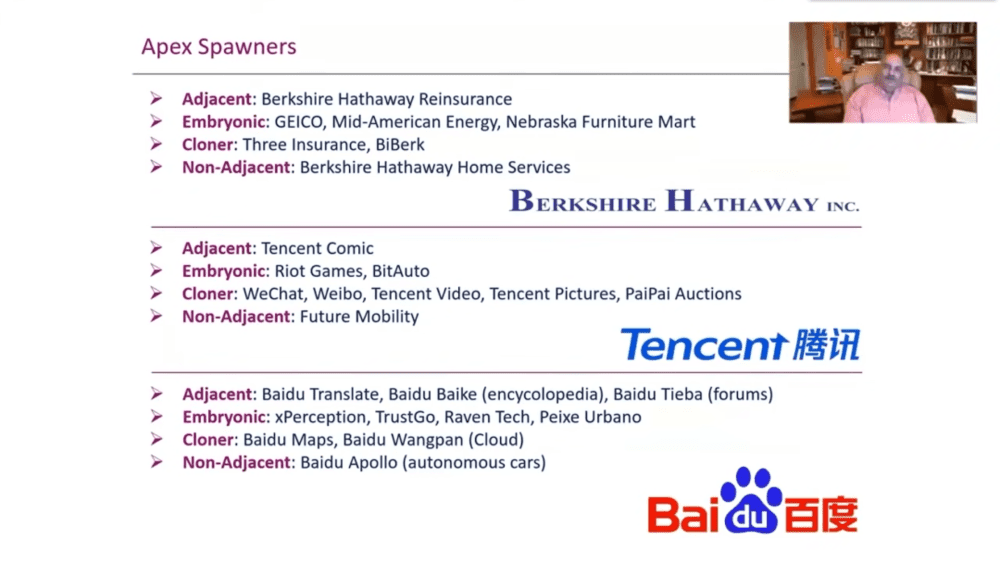

伯克希尔·哈撒韦再保险是阿吉特·贾因为伯克希尔做的一项衍生业务。从初始算起,该业务为伯克希尔创造的价值可能超过1000亿,且几乎不需要投入大量的风险资本来实现这一目标。萌芽衍生方面,它买了GEICO。GEICO当时早已运营了很久,但在美国保险业务中所占的市场份额相当小,不到2%,现在已经超过了10%。中美能源公司和内布拉斯加家具城都增长了很多。

伯克希尔还成立了一些数字保险公司,如Three Insurance和BiBerk,这些都在削减代理人,借鉴了一些同行,如Wilcox等的经验。

腾讯也涉猎了上述所有方面,像你们用的微信、拳头游戏、和谐富腾(Future Mobility)等。百度也非常类似。

这些公司都涉及以上所有衍生业务,都能上演精彩的本垒打,特别是如果你很早就投资了的话。

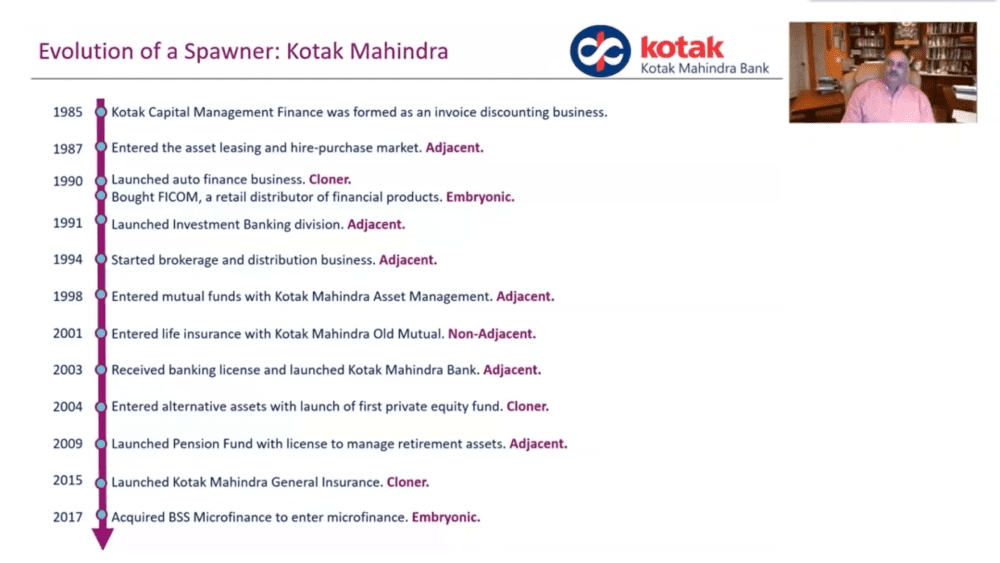

下面我想谈谈一家衍生器公司——科塔克私人银行(Kotak Mahindra )。科塔克是印度的一家公司。我很聪明,在1995年就对这家公司进行了小规模投资,但我也很笨,在2000年卖掉了这家公司,几乎没有回报。

科塔克公司的情况是这样的:1995年,我在印度投资了一小笔钱,可能是25000美元左右的个人资金。当时我打算在印度投资三家企业,我认为它们都有巨大的发展空间,而科塔克私人银行实际帮我安排了账户的开设。

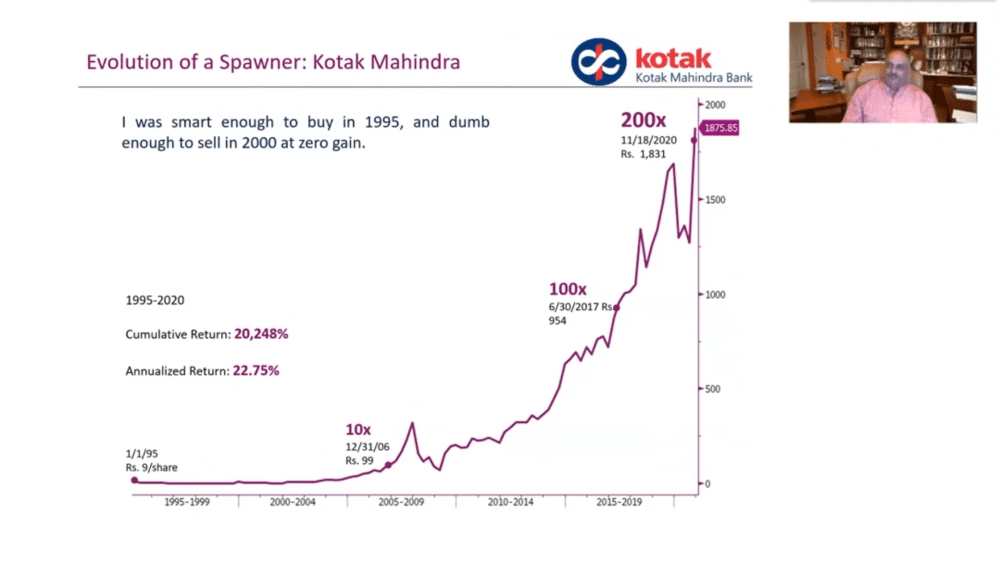

在这个过程中,我对与我打交道的人的素质印象深刻。所以几乎是在最后一分钟,我说,在这25000美元中,我将把3000美元左右投入科塔克,因为它是上市公司。我的25000美元投资情况是,我投了约一万美元的那家公司翻了140倍,所以它在五年左右时间里变成了140万,我当时很聪明地退出了,因为这也属于互联网热潮的一部分。

其他三家公司在那段时间里没有什么表现,所以我说,好吧,你成功了一次,没关系。也没有什么充分的理由,我在2000年就卖掉了其他三家公司,包括科塔克,当然,如果我只保留科塔克的3000美元,我今天会有大约60万美元。

回到科塔克,它当时是非常小的经纪商。高盛在拿了它20%的股份,我猜是因为像我一样,高盛对它印象非常好。关键事情发生在2003年。2003年,科塔克获得了银行执照。在印度要获得银行执照真的很难,也就是说,储备银行向私人银行发放的银行执照非常少。

今天,科塔克已经成为印度最大的私人银行之一。它运作得非常好,这也是它大部分上升空间的来源。该公司已经形成了许多相邻的业务,甚至收购了一些业务,由此开始发展。

二、衍生器的反面:非衍生器

大多数公司没有做衍生增值的基因。衍生增值是一种不寻常的基因,尤其是成为成功的衍生器。例如,你们中的一些人可能熟悉Chipotle,这是美国一家非常成功的墨西哥连锁店。还没有进入中国。麦当劳发现了Chipotle,当时它在科罗拉多州的丹佛只有大约20或30家店。

麦当劳大概持有Chipotle 20%或30%的股份,后来麦当劳觉得拥有这项业务会分散注意力。当然此时Chipotle已经发展了很多,已经从20或30家店增长到了几百家店。麦当劳在投资方面做得非常好,它们可以清楚地看到这家公司还有很大发展空间,但觉得对自己的主业形成了干扰,所以就处理掉了那部分股份。

可总的来看,Chipotle对麦当劳来说是一记重要的本垒打。从基因的角度来看,麦当劳这家公司完全基于自己的品牌。麦当劳内部已经进行了创新,例如开车购餐、巨无霸、麦满分,这些创新大多来自于它们的特许经营商,但本质上,麦当劳和阿里巴巴或亚马逊这样的公司是相反的。它没有完美地运作多个品牌或业务,只想全身心地投入到麦当劳中,并且做得很好。这么做很适合它们,所以它是典型的非衍生器。

另一个例子是福特。福特在很多年前投资并收购了路虎和捷豹。当艾伦·穆拉利担任首席执行官时,他注意到大多数福特高管都在开路虎和捷豹,而不是开福特汽车,因为它们在所有品牌上都得到了员工折扣。他真的想只专注于福特品牌,所以在2009年,他卖掉了这两家公司。实际上它们也是不错的公司,有非常强大的品牌,已经稳固建立了接近一个世纪之久。

所以有这么多的企业不善于衍生增值。上述只是两家企业的例子,它们剥离了本来邻近的企业,只是因为它们觉得会分心。

还有其他一些非衍生器的例子。开市客就是一个好案例。它运作得非常好。如果你把开市客和沃尔玛相比,沃尔玛已经形成了相当大的规模,在全球范围内有许多形式的商店和业务,甚至在美国也有许多形式。茅台也是非常单一地专注于核心的茅台品牌。

从投资的角度来看,衍生增值的好处之一是,资本主义是非常残酷的,所以每个公司最终都会死亡。这就是资本主义的本质。即使是最强大的企业,也终会面临衰亡的时刻。阿里巴巴将不存在,亚马逊也将不存在......

如果你研究50年前、100年前独占鳌头的企业的历史,它们今天已经不在我们身边了。通用电气和IBM是非常优秀的、强势的衍生器,如果它们没有做衍生增值,很早就死亡了,所以衍生增值拓展了这些公司的跑道。

微软最初只是在做编译器,是一家编译器公司。之后它变成了一个操作系统公司,买下了成为MS-DOS的公司。如果没有做衍生增值,微软早就化为虚无泡影了,而新做的所有这些事情都对核心业务形成补充。衍生增值基本上可以保持母体的年轻和健康,所以它有很多优势,包括税收方面的优势。

三、衍生增值的规则

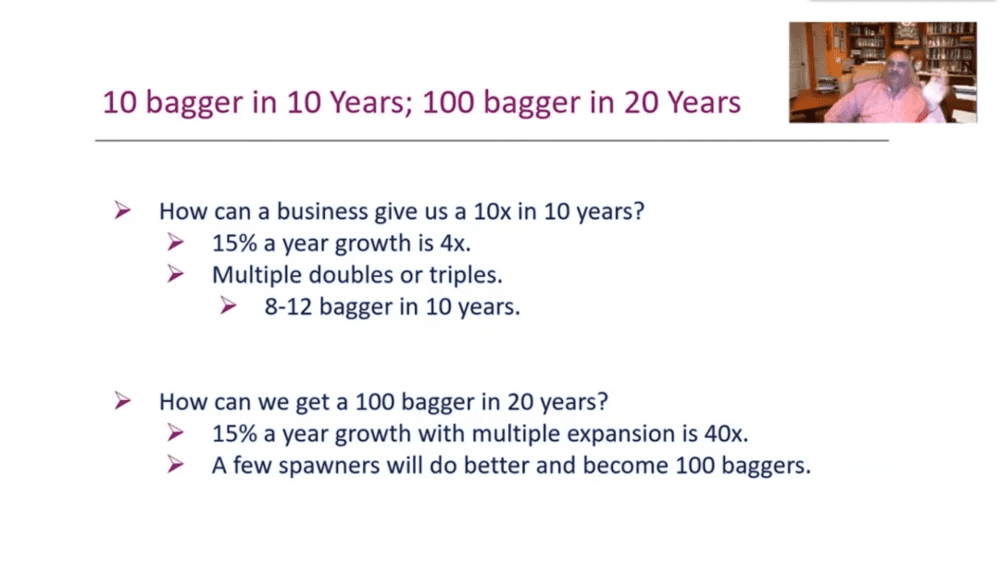

下面列出了一些关于衍生增值投资的规则——你们也可以利用中国的数据来研究验证:如果你看看过去20年的美国,3700家IPO企业里,只有九家企业现在已经超过了1亿美元的市值。

如果你做一个简单的假设,你投资的企业永远不会超过500亿的市值,那么通过倒推,你会得到几个规则。

如果你想要10倍收益,10倍于你的资金,这意味着你不能买入一家超过50亿市值的企业;

如果你想要100倍收益,那么你不能买入一家超过5亿市值的企业。

所以你看看所有上市公司,几乎全世界的大多数上市公司在某些时候都有过100倍市值,但大多数100倍股通常在它们还是私有的时候就被买入了,所以一旦上市,它们的规模可能不够小,无法达到100倍收益。所以你越早买入这些企业,就越有可能赚到你的10倍或100倍收益。

如果我们今天看一家像阿里巴巴这样有几千亿市值的企业,它能在20年内达到100倍市值吗?虽说一切皆有可能,但这事大概不太可能。

你越早接触到这些公司,你就越有可能让自己的资金增长10倍甚至百倍。

因此,如果我今天投资于一只高价股,就结果而言,道路相对狭窄;但如果我进入一个还处于非常早期发展阶段的企业,范围可能相当广泛。

所以如何确保你有足够的倍数空间,这是一门艺术和科学。

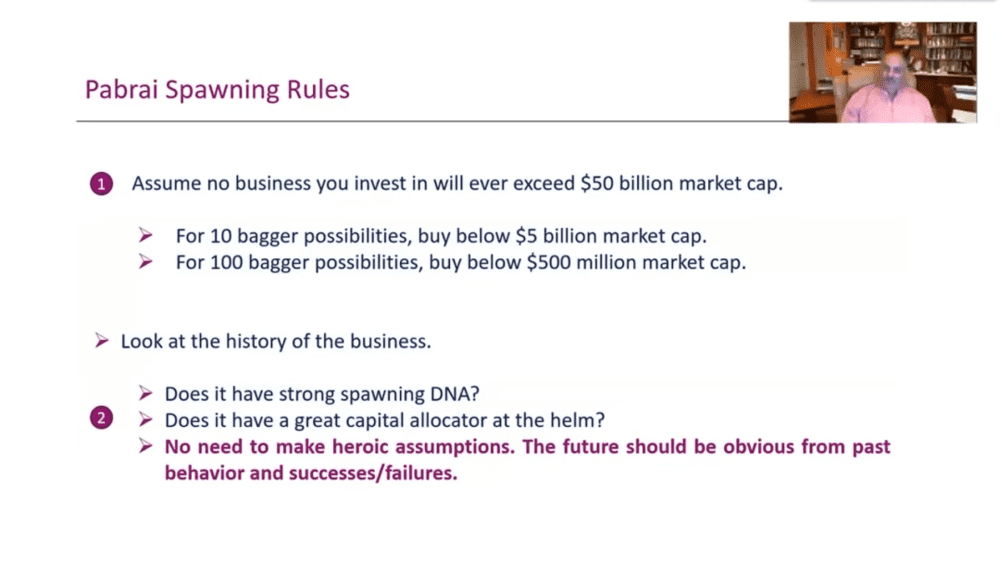

我的规则,我称之为“帕伯莱衍生增值规则”。

我几天前刚想出一个假设,你投资的任何企业都不会超过500亿的市值,因此,如果你想赚10倍的钱,你就去买低于50亿的股票;如果你想赚到超过100倍的钱,你就去买低于5亿的。

此外,我发现衍生增值并不是一个可以轻易自动筛选的特征。

你可以对低价位的账面价值进行筛选,你可以对一个公司的很多量化指标进行筛选。但一般来说,至少从我所发现的情况来看,在你花费一点时间观察企业之前,哪家企业是或不是衍生器并不明显。一旦你对企业有了更详细的了解,你就可以知道它是否具备衍生增值的性质了,它们是非衍生器还是衍生器,如果它们是衍生器,它们怎么样?是否有强大的衍生增值基因(DNA)或没有衍生增值基因(DNA)等。

我的投资组合最终达到的目标是,成为一个只有衍生器的投资组合。理想情况下是一个只有巅峰衍生器的投资组合。投资组合中的每家公司都有10亿市值,这对我来说就是圣杯。所以我们要看它是否有强大的衍生增值基因,它是否有一个伟大的资本分配者在管理它。

关于衍生增值的问题,你不需要做出大胆的假设,即使是一家五亿或三亿美元市值的企业,在过去从私有到上市时也会有足够的痕迹,让你清楚,这家公司有没有衍生增值的基因,以及该基因(DNA)有多强。

所以,目前在我的投资组合中,有三家企业是伟大的衍生器,它们都低于10亿市值。最近我又发现了第四个,它低于四亿市值,有很强的衍生增值基因,历史非常悠久,所以你可以很容易知道这家企业发生了什么事。当然,我们也在寻找更多这样的公司。一个投资组合可能有5到10个衍生器。

我喜欢托马斯·菲尔普斯(Thomas Phelps)的这句话:“我可能犯了很多错误,对于一个真正想在股票市场上发财的人来说,可以说每一次卖出都是承认之前买入是个错误。”

所以实际上,如果我们做的工作是正确的,我们真正想做的是,与马云、山姆·沃尔顿或杰夫·贝索斯成为沉默的少数合伙人。我们想找到这些人,希望尽早找到他们,只要他们还在行动,我就想和其一起行动,而这就是投资的圣杯。

我的朋友尼克·斯利普说的一句话我很喜欢。这是几周前尼克在给我写的一封邮件中说的,他说:“真正聪明的投资者并不是投资者,他们是不愿卖出企业的企业家。”他也提到了山姆·沃尔顿。

接下来聊聊游牧者合伙基金公司。我认为在2013年时它管理着大约30亿美元的资金,整个投资组合中可能90%以上仓位在亚马逊、开市客和伯克希尔·哈撒韦公司这三只股票,可能有60%或70%的投资份额是亚马逊。

回看一下2013年,当时亚马逊大约是300美元每股,所以尼克在2014年初给他的投资者写信说他将关闭合伙企业。他说我们拥有三只股票,10年后,我们将拥有完全相同的这3只股票。我的搭档扎克和我不会出售这三只股票中的任何一只。

坦率地说,我们不想坐在这里并在接下来的10年里给你写同样的信,所以我们正在做的是结束合伙关系,我们将归还你所有的钱,建议你把钱投入这3只股票,并且不用向任何人支付任何费用。

就这三只股票,你可以计算一下它们做得有多好,几乎击败了所有职业投资管理人。所以整个投资组合由5~10个以合理价格购买的优质的衍生器组成,可能会做得很好。

四、什么时候退出?

下一个问题来了,你知道什么时候该退出了?

我喜欢查理的这句话:“复利的第一条规则是永远不要不必要地提前中断它。”所以不要退出,直到它绝对清楚地表明已经开始长期衰退。

企业不会直线上升,它们会起起伏伏,要忽略暂时的逆境。但当你完全清楚,企业处于长期衰退中时,你就可以退出。即使你以从最高点下跌50%的价格卖出,也还是有回报,而市场需要过一段时间才能发现存在问题。

所以如果你找到一条长长的跑道,但是你在退出时有点晚了,这不会成为问题,重要的是不要因为临时的不利状况就轻易下车。

五、大企业集团与衍生器

最后来聊聊大企业集团与衍生器。

在韩国和日本,有财阀(chaebols)和经联(keiretsus),而这些实际上是令人难以置信的衍生器。

但它们有一点不一样,就是得到了政府的极大帮助,而且几乎可以保证成功。因为进口受到限制,对竞争者的有限许可受到限制,所以它们是另一种不同的衍生器,但确实也非常不错。如果你在这些企业的早期进行投资,比如在20世纪80年代买入韩国的财阀集团,或在20世纪70年代买入日本经联会的股票,你会做得非常好。

但成熟的企业集团就大不相同了,因为规模已经相当大,不太可能从目前所处位置再上涨100倍。

六、虚假衍生器和失效衍生器

当然也有很多虚假的衍生器或失效的衍生器。

GE和IBM就是两个失效衍生器的例子。两家企业实际上都存活超过百年,但后来逐渐迷失方向。

我在20世纪90年代买过一些200倍股,其中一家叫CMGI。是一家美国公司,还有一家Satyam在印度,它们都是我所说的虚假衍生器。

所以我很幸运,我能够在它们两个都接近最高点的时候退出。

CMGI上涨超过了100倍,但是你知道它衍生的是各种网络业务,最终公司几乎没有任何实际业务留下,全消失了。

Satyam有实际的线下业务,之后在这个基础上建立了网络业务,如果从我最早针对线下业务买入来看,我的回报是25倍。但因为出现了网络泡沫,我得到了超过140多倍的回报。

在1999~2000年间,我们会遇到一堆互联网资本集团、创意实验室、保障科学等类别的虚假衍生器。所以你必须确保你要投资的衍生器不是假的,它们是真实且有一定持久力的。几乎每家上市公司都曾是或将是100倍股,沃尔玛在1970年上市前就给沃尔顿家族带来超过100多倍收益,它在上市后又给了它们两万倍收益。

所以这条跑道很长,你可以待在车上很长时间。这是一个不寻常的衍生器公司,像Uber等公司不太可能在首次公开募股后提供100倍的回报,因为它上市时市值就已经达到500亿美元了。你能达到5万亿的规模?我对此持怀疑态度。

本文来自微信公众号:芒格书院(ID:mungeracademia),分享嘉宾:Monish Pabrai, 编辑:欧阳敏、张余灏、耿静怡