本文来自微信公众号:电厂 (ID:wonder-capsule),作者:严利婷,编辑:高宇雷,头图来自:视觉中国

2020年7月,长城汽车掌门人魏建军在公司30周年宣传片中袒露了他对未来的担忧。当时,长城汽车正处于鼎盛态势,旗下“国民神车”哈弗H6已经连续85个月蝉联国内SUV销冠,而一手塑造了这个销量神话的魏建军却忧心忡忡,他在随后写给全体员工的公开信中表示,一个全新的时代正悄悄走来,新科技、新事物、新矛盾、新问题,层出不穷,对于长城汽车来说,“没有危机感才是最大的危机”。

不过,这番仿照任正非“寒冬论”的发言并未起到警示整个公司的作用。

事实上,真正的危机并非来自外部的假想敌,而是身边正蓄势待发的新势力,就在魏建军决定征战全球化的时候,长城汽车如今的两个关键对手,理想汽车登陆纳斯达克翻开了新篇章,而比亚迪也即将驶出新能源销量下滑的技术弯道。

3年之后,魏建军口中的新时代褪去神秘面纱,而时代的舞台中心却落在中国本土,自主品牌则以电动化为契机搅动了全球汽车格局。其中,理想汽车依托高端性价比的打法,不仅实现了哈弗H8及长城魏牌未竟的高端爆款梦想,还超越长城汽车的市值跻身国内车企TOP3,而比亚迪则通过混动与纯电并行的策略完成全面逆袭,并同时登顶中国乘用车销冠及全球新能源销冠,旗下宋家族也取代哈弗H6成为新一代神车。

转瞬之间,长城汽车就成了电动化浪潮中的失意者。

今年前4个月,长城汽车全系销量为31.3万辆,同比下滑7%,其中,新能源汽车销量为4.3万辆,总渗透率约13.6%,整体落后于大市13.4个百分点。2022年,电动化落后叠加燃油车销量下滑,彻底击碎了长城汽车“最赚钱的民营车企”光环,今年Q1,长城汽车单车净利润再度降至0.08万元,经营活动现金流净额为-82亿元。这进一步打击了市场信心,当前,长城汽车港股股价为8.4港元,相较2021年的历史高点已缩水78%。

一、被绊倒的长城新能源

长城汽车其实早在2009年就开始探索电动化技术,而绊住前进步伐的正是过往在燃油车时代的辉煌。

作为一家拥有33年造车历史的车企,长城汽车仅靠3款车就奠定了自主一哥的地位。第一款车是1998年推出的迪尔皮卡,帮助长城在造车市场站稳脚跟。第二款车是2002年推出的首款SUV赛弗,推开了长城通往新世界的大门。第三款车则是2011年推出的哈弗H6,不仅将长城送上了品类创新的神坛,更成为了十年长红的造富密码。2016年,长城汽车的销量与利润就双双突破百万、百亿。

不过,更多的问题却被哈弗H6所带来的辉煌所掩盖。

按照独立国际策略研究员陈佳的说法,作为燃油车时代的霸主,长城汽车既没有打造出类似特斯拉的品牌号召力,也没有建立起类似比亚迪的垂直一体化供应链优势。此外,曾担任上海国有资本运营研究院科研处主任的蒋学伟也指出,尽管长城主打的皮卡、SUV等品类都已形成了一定规模,但主要还是聚焦在中低端市场,并且皮卡与SUV均处于利基市场,整体增长空间有限。最终,这些都成为了长城汽车电动化转型过程中的隐患。

更重要的是,管理层对电动化趋势的战略误判导致长城汽车发力太晚。2016年,面对汹汹而来的新能源大潮,魏建军却公然表示,长城汽车只做新能源的跟随者。不同于2020年的全球化,当时,长城战略重点放在了高端化上,旗下主打豪华SUV的魏牌就是在这一年成立。但两次战略失误的结果是,长城汽车逐渐丧失了在电动化上的先发优势。

2021年成为了新能源市场的关键转折。2021年上半年,国内新能源渗透率正式迈入10%的门槛,而按照通行的技术导入成长曲线,10%的市占率就是产业加速的拐点。从2021年下半年开始,新能源概念就在资本市场迎来全线爆发,从宁德时代、国轩高科为代表的产业链,到特斯拉、比亚迪领头的新、老势力,股价均在这一年创下了历史新高。长城汽车股价一度也站上了38.16港元的历史高点,但在当年的广州车展后开始一泻千里。

期间,长城汽车也正式推出了新能源转型的2025战略,计划用四年半时间将新能源渗透率从8.5%提升至80%,旗下六大品牌也分别建立了“一车一品牌一公司 ”的组织架构。不过,在整体转型节奏落后的情况下,长城汽车在转型战术上也昏招迭出。

首先,最新的柠檬混动技术不是落地在更重性价比的主力品牌哈弗上,而是优先搭载高端品牌魏,导致难以快速放大技术势能。其次,长城汽车始终执迷于品牌高端化,在电动化时代过分追求产品溢价,旗下转型先锋欧拉的猫系列,短短3年就从10万以下的入门价上探至28万左右,而转型主力魏牌在发布智能DHT战略之后,目标区间也从15万~20万整体上探至30万元。此外,在战略转型的关键期,多品牌运作也分散了长城的火力。

对于外界来说,或许感受最深的就是2021年广州车展。当时,长城汽车携哈弗、欧拉、长城炮,WEY、坦克、沙龙集中亮相,并推出了魏牌拿铁DHT、摩卡NOH智慧领航版、玛奇朵DHT-PHEV、欧拉芭蕾猫、欧拉闪电猫、欧拉朋克猫等多款重磅电动车型,但上述六大品牌分别在5个不同的展馆各自为政,而关注度最高的却是一款小众产品机甲龙。从结果来看,2021年,长城新能源销量为13.7万辆,渗透率为10.7%,落后于大市的13.4%。

2022年,长城汽车逐渐反应过来,并力推哈弗新能源转型。同年8月和9月,作为哈弗品牌首款新能源车型,第三代哈弗H6 DHT HEV、PHEV相继上市。不过,哈弗新能源转型的首战最终以失败告终。2022年,这两款车的零售销量分别为2041辆、3174辆,同期,比亚迪宋Plus EV与宋Plus DM-i的销量分别为6.7万辆、38.8万辆。对此,中信证券认为,哈弗H6 PHEV无法上量的主要原因不是技术,而是渠道与营销策略失当。

“长城汽车忽视了燃油品牌转型所需要的新渠道、新序列、新流量等重要元素”中信证券表示,作为曾经的国民神车,哈弗H6根深蒂固的燃油SUV形象,客观上给长城带来了一定历史包袱,而新能源转型落后的长城汽车希望借助哈弗H6庞大的用户基数逆风翻盘,所以最初将第三代哈弗H6 HEV、PHEV与哈弗H6燃油车并网销售,然而,这一决策和吉利帝豪L雷神动力版本一样,本质上都犯了燃油车转型的营销禁忌。

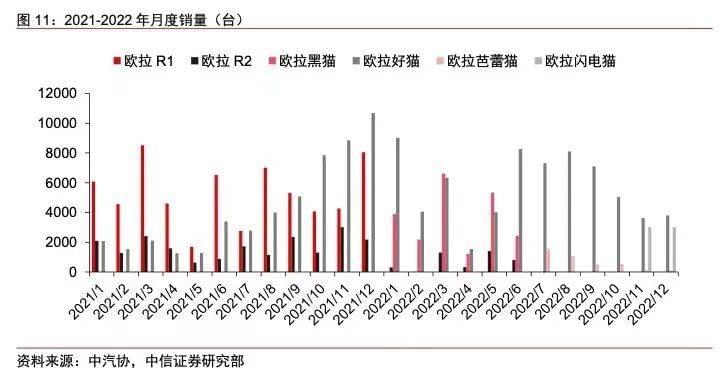

此外,长城汽车在主力产品还未起势之前,就提前砍掉了不赚钱的走量车型。事实上,这样的事情早期在魏牌也上演过,不过,2022年,欧拉停产白猫、黑猫却使长城汽车的处境雪上加霜。当时,欧拉旗下仅有白猫、黑猫、好猫三款车型,两款升级版车型芭蕾猫与闪电猫要到7月和11月才上市,而欧拉在2月就停止接收上述两款入门级电动车的订单。最终,芭蕾猫与闪电猫销量不及预期,2022年,欧拉全年销量同比减少23%。

种种战略错判叠加系列战术失误,最终把长城汽车逼到了悬崖边缘。

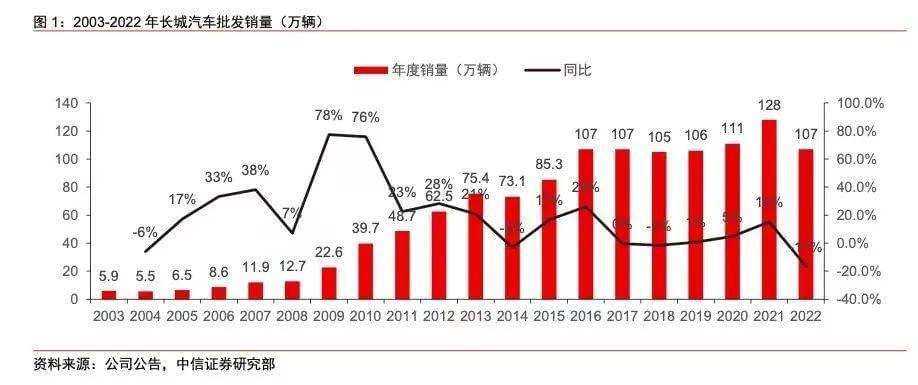

2022年,长城汽车的新能源销量仅13.2万辆,对应的渗透率仍徘徊在12%左右,同期,国内新能源渗透率已经达到27.6%。在新能源转型落后的局势下,长城燃油车销量也在逐渐萎缩,2022年,燃油车担当哈弗总销量为61.7万辆,同比减少20%,其中,昔日神车哈弗H6全年销量同比下滑近3成。这意味着,曾经躺着赚钱的日子也走到尽头了。2022年Q4,长城汽车单车净利润仅为0.05万元,同比降幅接近9成。

二、高层主导的创新机制失效

从战略到技术、产品、渠道的全面转型失利,或多或少都与管理层脱不开关系。

作为一家依靠3款车型定江山的民营车企,长城管理层也没有经历真正的大风大浪。不同于深耕技术鱼池的王传福,或是擅长资本运作的李书福,长城的操盘手魏建军是军人出身,创业之前曾是保定车圈的玩票车手,在接班父辈基业之后成为创二代,最初主要从事商用车改装业务,而副手王凤英也是基层销售出身。这样的景注定了长城不会走比亚迪那样的专业主义路线,也无法复制吉利借力打力的高阶玩法,而是成为了一个产品导向的玩家。

时间拨回到1994年,当时,由于缺乏汽车生产资质,长城的改装轿车被叫停,魏建军随即将目光转向了在海外很火、在国内却处于监管空白区的皮卡。1998年,长城汽车的迪尔皮卡问世,通过比主流产品低3万-4万元的价差,这款车一跃成为皮卡市场的No.1。除了商业上的成功,这款车还起到了另外两个作用,一是塑造了长城汽车品类创新的成功范本,二是奠定了魏建军与王凤英在长城汽车的管理组合。

此后,“魏王组合”将这种创新模式再次复制到SUV市场,并通过哈弗H6获得了更具代表意义的商业战绩。从2011年问世以来,这款高仿版本田CR-V连续98个月登顶国内SUV销冠。这两次成功经验也将长城汽车束缚在了品类创新的思维定式里,而无论是后来主打硬派越野的坦克,还是喊出“更爱女性”口号的欧拉,以及瞄准机甲爱好者的沙龙,外界都可以从中找到长城汽车试图复制品类创新奇迹的影子。

不过,长城汽车曾经大放光芒的品类创新魔法却逐渐失效了。一方面,随着过往30余年的高速发展,国内汽车市场已经逐渐趋于饱和,尤其是2017年创下销量新高之后,整个车市的销量大盘基本稳定在2500万辆左右。这意味着,存在着信息利差的品类区间将越来越难寻觅。另一方面,长城汽车旗下产品品牌虽多,但主打的还是SUV市场,而这波电动化浪潮中,新势力基本都是选择从SUV切入,这也进一步挤压了长城的创新空间。

除了品类创新的思维定式,长达30年的“魏王时代”也塑造了长城高层驱动的创新模式。

一个典型例子就是,2020年,长城汽车宣布加码全球化战略布局时,就是由魏建军亲自吹响进军号角,而在文首提到的那封全员信中,他还反复呼吁员工加强执行力,并宣称在接下来的日子里,“只要我们在任何一个方向上执行得不到位,都有可能导致全球化战略的失败”, 而未来在干部任用上要一切清零,“不管在长城汽车任职多长时间,能干就上,不能干就下,以结果为考核,以过程为评价”。

这种自上而下的创新模式,好处是可以集中力量办大事,并快速导入新技术、新产品、新模式,坏处则是非常依赖舵手的判断,一旦失误或将彻底滑向深渊,而过分依赖人力干预的模式,也容易因管理不透明而形成组织内耗。

这些问题在长城电动化过程中也不断涌现。2022年初,长城电动化转型压力加剧,魏建军在魏牌的媒体答谢晚宴上炮轰新势力,并声称魏牌的产品没有问题,技术也都是杠杠的,之所以卖得不好,只是因为营销不到位。这也被外界解读为魏建军对王凤英表达不满,而在这次魏建军酒桌失态之后不久,王凤英就正式宣布从长城离职,更令外界浮想联翩的是,长城汽车还在离职公告中补了一句,“王凤英已确认彼等与公司董事会并无意见分歧”。

随着王凤英离职,长城汽车的魏王决策模式解体。原先主要负责技术的魏建军也开始越来越多参与营销,而接替王凤英的李瑞峰更是不断出面拉踩友商。对此,一位接近长城高层的人士曾对电厂表示,这么做的原因主要还是销售压力太大。从VV系列过渡到咖啡系列之后,魏牌就一直处于战略摇摆中,产品口号在不断变更,从“智能汽车人”到“零焦虑智能电动”,频繁的变化更让内部配合难度变得非常大。

除了产品定位频繁变更,长城汽车很多产品命名也是说改就改,甚至还出现了初恋、拿铁、大狗、圆梦等让人摸不着头脑的产品名称。据电厂了解,很多车型命名都是魏建军亲自指定的,甚至沙龙的品牌名称与LOGO也都被指是出自魏建军之手。一位内部人士还透露称,哈弗大狗,当时票选出来的名字不是哈弗大狗而是哈弗战狼,大狗是魏建军自己的个人喜好,而长城汽车最终在产品定名上还是服从了魏建军的意志。

长城一位员工讲述了这样一个故事,长城汽车的哈弗H2上市之前,魏建军参加过一次试驾活动,当时,他就提出方向盘力矩较轻,没有运动感,后来,这款被改名为初恋的产品正式上市的时候就加重了力矩,但实际销售过程中却发现,这款车的主要用户群体是女性,根本不需要那么强的运动感。

某种程度上来说,长城汽车依赖高层驱动的创新模式在新能源时代已逐渐失效,而在燃油车时代建立的利润导向也成为了新能源转型的负累。

与普遍亏损来谋求发展的新势力,以及利润率长期低空飞行的比亚迪不同,长城汽车一直在追求利润,这一点从魏建军始终念念不忘的高端化上也可以窥到一点端倪,甚至在新能源转型的关键期,长城汽车也从未放弃保利润的目标。2021年,长城汽车推出的股权激励计划是,2021年-2023年,长城的销量底线为149万辆、190万辆、280万辆,对应的净利润底线为68亿元、82亿元、115亿元。

2022年,长城汽车实际仅完成全年销量目标的56%。最终,长城汽车被迫在去年12月底宣布调整股权激励目标。更新后的数据显示,2023年,长城汽车销量目标将从此前的280万辆降至160万辆,净利润目标则从此前的115亿元降至60亿元。这意味着,在车企普遍强调规模优先的背景下,长城汽车仍然做着单车净利润3750元的美梦,要知道,即便强如比亚迪,2022年,凭借186万辆的销量规模实现利润暴增4倍,单车利润也不过8200元。

从这个意义上来说,长城汽车的新一轮战略变革或许也要打个折扣。

三、如何追赶电动化浪潮?

按照CGO李瑞峰的说法,过去一年,长城汽车进行了一次深蹲,2023年将是集中出牌期。

从今年Q1的财报来看,长城汽车的开局并不理想。数据显示,2023年Q1,长城汽车的销量分别为6.15万辆、6.82万辆、9.02万辆,同比下滑幅度为45%、4%、11%,2023年Q1,长城累计销量为22万辆,同比下降22%,按照160万辆的销量目标计算,业绩完成度仅达14%。新能源方面,2023年Q1,长城汽车的新能源销量2.78万辆,同比下降22%,对应的渗透率为12.6%,相较于去年全年的12%,整体进展缓慢。

面对这份不及格的成绩单,陈佳告诉电厂,这是由于过去一年,长城汽车库存转化不力,最终压力流转并拖累了今年的开门红。而中信证券则在研报中表示,销量下滑导致规模效应减弱,叠加价格战压力下折扣提升, 最终致使长城汽车单车收入、现金流承压。反映在财务上,2023年Q1,长城汽车归母净利润为1.7亿元,同比下滑89%,单车净利润从去年同期的0.58万元降至0.08万元,经营活动现金流净额达-82亿元。

对此,陈佳认为,在新能源转型落后的背景下,长城汽车需要进一步深度整合,形成一个长城的外部合力,否则的话,可能仍会走上力量无法聚拢的老路。

事实上,从去年年初开始,长城汽车就在魏建军的带领下启动了新一轮战略调整。其中,组织架构方面,随着“二号位”王凤英的退场,副董事长、总经理的职务分别由赵国庆和穆峰接任, 二者均是长城老人,并且均是技术出身。此外,王凤英身上的营销重担也转移到了李瑞峰身上,后者将统领长城汽车品牌及国际业务规划,五大主力品牌也合并同类项,其中,魏牌与坦克整合为高端新能源板块,欧拉与沙龙整合为纯电板块。

伴随这次组织架构调整,长城汽车逐渐进入组织架构 6.0阶段。根据长城方面介绍,一方面,组织架构 6.0会将此前的双组织架构推行得更加彻底。比如,从穆峰以下的各个管理岗位都会设置双人组合,并从新势力或者其他车企引入一些外部人员,去配合长城老人来做具体的执行。另一方面,组织架构6.0下的森林生态将打破过去“一车一品牌一公司”的运营模式,在产品规划、研发试制、技术开发、营销运营上实现战略互通与资源共享。

根据长城方面介绍,过去内部推出新车型的时候会立即成立一个相应的作战单元,并集结商品总监、营销总监、项目总监及相关团队来快速聚集资源,但随着车型上新速度加快,往往会出现一人身兼多职的情况,导致作战单元效率降低,并且,作战单元的费用独立决策、核算,导致权限过大容易造成资源浪费。当初,坦克300上市的时候,作战单元涉及的总体费用就高达几个亿,而与之相关的品牌公司也有相关费用,最终多次投入造成了过高的成本。

如今,伴随长城新一轮的战略改革落地,新车上市的作战单元还会存在,但很少会出现身兼多职的情况。此外,伴随双组织架构的逐渐深入,长城汽车可以快速落地一些其他车企无法实现的业务职能,比如社群运营,转介绍体系等等。不过,管理职能的冗余也会导致长城汽车的实际管理体系变得比以前更为庞杂,并且,新老团队之间是一个相互制衡的关系,再加上各种各样的激励机制影响,内部博弈也将长期存在。

技术方面,今年3月份,长城汽车在智能新能源干货大会上也集中晒出了旗下的技术生态布局。其中,针对混动构型,长城汽车构建了多架构并行、横纵置并举的技术路线,并在2021年发布的柠檬混动技术基础上,再次推出了全新的智能四驱电混技术Hi4。根据长城汽车技术中心副总经理刘宝介绍,Hi4技术实现了三动力源双轴分布的新构型、ITVC 智能扭矩矢量控制系统、机电耦合传动系统三个层面的革新,可以实现全场景的更低油耗和电耗。

根据长城方面透露,Hi4技术是对标比亚迪下一代DM-i技术理念打造的,后者预计将在今年12月底发布,而长城的Hi4技术也原计划在明年开始大规模落地,但在魏建军的推动下,长城将这个技术落地的时间提前了。今年5月15日,首搭Hi4技术的车型枭龙MAX已经正式上市,这款车型对标比亚迪宋Plus DM-i,售价为15.98万-17.98万,对此,业界有观点认为这是按照此前宋Pro DM-i冠军版传出的12.98万元定价来推演的。

按照规划,今年,长城汽车旗下哈弗、魏牌、欧拉、坦克等品牌将共推出数十款新能源产品,其中,大部分关键车型均已在4月的上海车展亮相。对此,李瑞峰在上海车展上也表示,长城汽车对旗下各个品牌的要求不同。据电厂了解,作为长城新能源转型的主力,哈弗主要瞄准9万-15 万的市场,承担新能源走量的任务,份额较为稳定的坦克与皮卡,将承担更多利润目标,而对于仍在转型爬坡的魏牌,长城汽车将会实行分级别定价。

从产品分布来看,与此前大量的个性化、娱乐化、新潮化的产品不同,今年长城汽车的产品矩阵将聚焦主品类、主航道、主价格定位。其中,长城汽车主推的有两款产品,一款是对标比亚迪宋Plus DM-i的哈弗枭龙,另一个则是对标理想L系列的魏牌蓝山。根据长城方面透露,当前,这两款产品都是由魏建军亲自带队,并协调资源力求打造超级爆款。根据长城方面披露,截至5月16日,魏牌蓝山的大定订单已经超过1.3万,5月份,魏牌蓝山交付量达到5136辆,而刚刚上市的哈弗枭龙 MAX 和枭龙单月销量则达到3088辆。

不过,这距离超级爆款的标准还很远。仅以哈弗枭龙系列的对标车型为例,2022年,比亚迪宋家族累计销量47.88万辆,远超长城汽车整体新能源销量,其中,新一代神车宋Plus DM-i全年销量高达38.8万辆,月均销量超过3.2万辆。今年前5个月,比亚迪宋Plus车系累计销量接近16万辆,而即便改款上市在即,5月份,宋Plus DM-i与宋EV的累计销量也超过2.4万辆。

此外,枭龙系列所在的10万~15万级市场早已是一片红海。对于长城汽车来说,对手也远不止比亚迪一个,包括吉利、长安、零跑等为代表的新老对手早已准备就位。而魏牌蓝山所在的15万~20万级市场也是兵家必争之地,不仅挤满了主流合资车企,更有特斯拉、理想、问界等高阶玩家。无论从哪个角度来看,对于长城汽车来说,2023年都将是一场苦战。

本文来自微信公众号:电厂 (ID:wonder-capsule),作者:严利婷,编辑:高宇雷