本文来自微信公众号:MIR睿工业(ID:mirruigongye),作者:吴杨毅,原文标题:《锂矿战争中挑战与机遇并存,中国如何拿下“白色石油”? | MIR DATABANK》,题图来自:视觉中国

近年来,在应对气候变化和能源转型的浪潮之下,锂作为制造新能源电池的关键金属,其战略价值越发受到世界各国的关注,甚至有人将之比喻为“白色石油”。

中国作为全球领先的新能源电池制造大国,必定会牢牢把握住这一关键性的战略资源。因此,本文将关注中国企业在(以锂资源丰富著称)南美洲的产业链布局情况,进而分析中国在全球锂矿布局中的优势和挑战,并提出解决措施。

一、为何远渡重洋抢锂矿

在锂资源需求方面,电池领域是锂资源最大的需求领域。而电池领域中市场需求占比最多的动力电池,其碳酸锂或者氢氧化锂需求占比约54%。因此,近几年来,全球锂资源的需求也不断增长。

2016~2025全球锂电池出货量及预测(GWH)

(数据来源:MIR 睿工业根据公开资料整理)

中国是全球最大的锂电池生产国和消费国,但本土锂资源十分有限,全球占比不到7%,并且开发难度大、成本高。全球锂资源主要集中分布于南美“锂三角”地区(玻利维亚、阿根廷、智利),合计占全球储量的59%,其找矿、开发潜力巨大。所以中国国内企业对国外,尤其是南美“锂三角”地区的锂资源绑定程度较高。

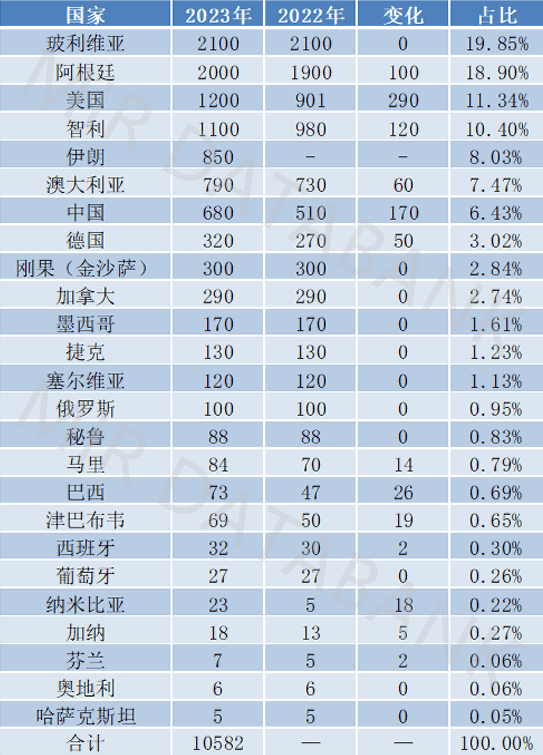

各国已探明锂金属储量(单位:万吨)

(数据来源:MIR 睿工业根据公开资料整理)

为了保障自身的能源安全和战略性新兴产业的稳步发展,中国企业多年来一直在全球寻找和投资锂资源,特别是在南美洲,那里聚集了世界上最大的锂储备。

中国企业在南美“锂三角”布局锂矿的情况

(数据来源:MIR 睿工业根据公开资料整理)

二、围绕南美锂矿的三方博弈

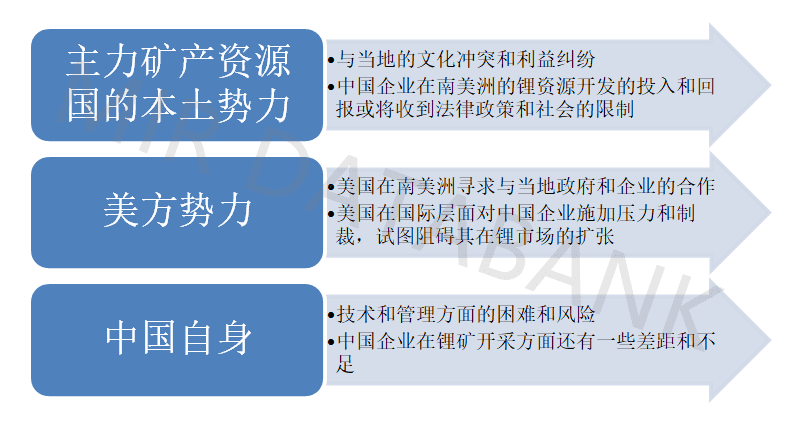

新一轮的全球工业革命山雨欲来,碳中和、数字经济及智能时代呼之欲出,关键原材料已日益成为产业与国家竞争中的重要元素。以中国的立场来看,锂矿战争是由主力矿产资源国的本土势力、以美国为首的势力加上中国形成的三方竞争。

中方,上文提到过,中国是全球最大的锂电池生产国和消费国,有着良好的市场环境和较强的市场驱动力,但出于本土条件与自身锂矿资源品质的限制,对国外锂矿资源绑定程度高。上游产业链对外的高度绑定必然会带来一些的风险和不稳定性,因此中方企业通过寻求政企合作开发或绑定上游产业链以提高其抗风险力。

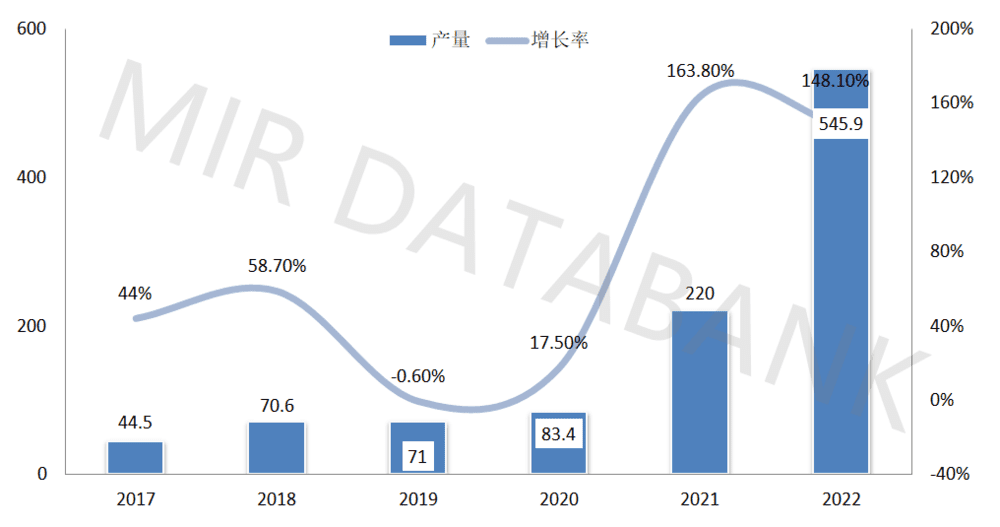

中国2017~2022动力型锂电池产量(GWH)与增长率

(数据来源:MIR 睿工业根据公开资料整理)

以美国为代表的势力方,可能与中国企业形成竞争和对抗。美国是全球最大的锂电池消费国之一,但是其本土的锂资源却极为匮乏,只占全球储量的1%左右。为了保障自身的能源安全和发展绿色技术,美国也在积极寻求加强其在关键矿产和全球供应链中的地位,对于美洲的锂资源也有着强烈的兴趣和影响力。

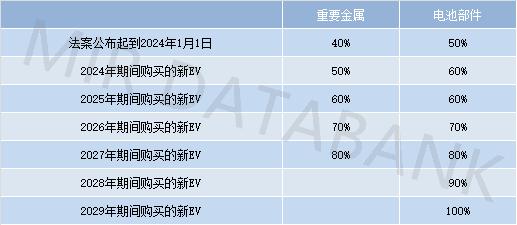

以美国为例,2022年8月美国颁布《通胀消减法案》,实则“美国优先”,意在吸引全球电动汽车企业在美国布局产业链。其中,有关EV及EV电池(储能电池)的补贴政策中,关键矿物和电池部件各自需要达到整体电池价值的比例,按年逐步提高。

关键矿物和电池部件各自需要达到整体电池价值的比例

(数据来源:MIR 睿工业根据公开资料整理)

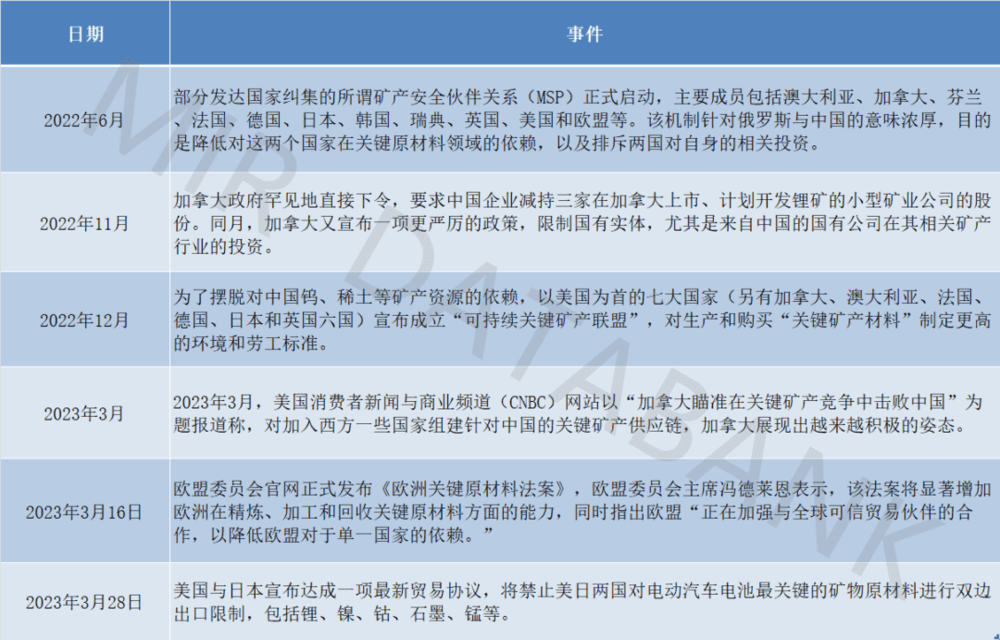

近年中美关键战略资源争夺的典型事件

(数据来源:MIR 睿工业根据公开资料整理)

主力矿产资源国的本土势力,鉴于关键原材料对于工业生产乃至关键新型技术发展的重要性,主力矿产资源国已不满足于原材料的出口,以长远眼界来看,将更注重于提高矿产资源的产品附加值、加强产业链本土化。

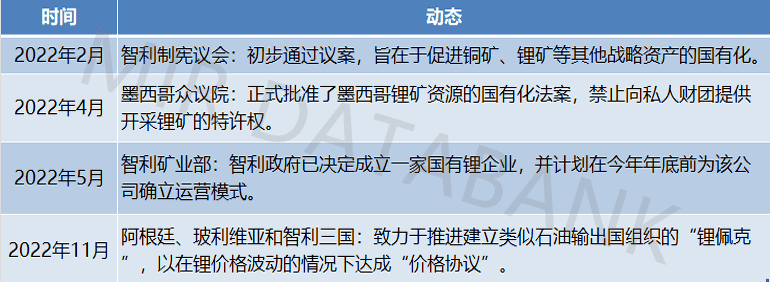

南美“锂三角”对本国锂资源的控制

(数据来源:MIR 睿工业根据公开资料整理)

以智利为例,智利是全球当之无愧的主力矿产资源国,以920万吨的储量居“锂三角”三国的储量之首。2023年4月20日,智利总统发布了智利国家锂资源开发战略,宣布国家将参与锂资源开发的全部流程,战略强调“公-私”合作。

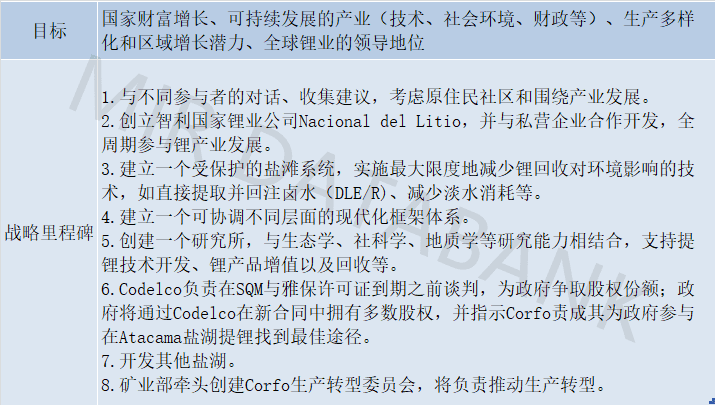

智利国家锂业战略核心要点

(数据来源:MIR 睿工业根据公开资料整理)

注:Codelco:智利国家铜业公司(Corporación Nacional del Cobre de Chile,简称CODELCO)成立于1976年4月1日,是智利国有公司,主要从事铜矿的勘探、开发;铜及其副产品的冶炼以及销售,是世界第一大矿山铜生产企业,同时也是世界第二大钼矿生产企业。

SQM:SQM以钾碘锂产品为主业

是全球最大的碳酸锂生产企业 , 。 Corfo:智利经济部有一个下属单位生产促进局,简称CORFO。CORFO是阿塔卡玛盐湖真正的所有权人。

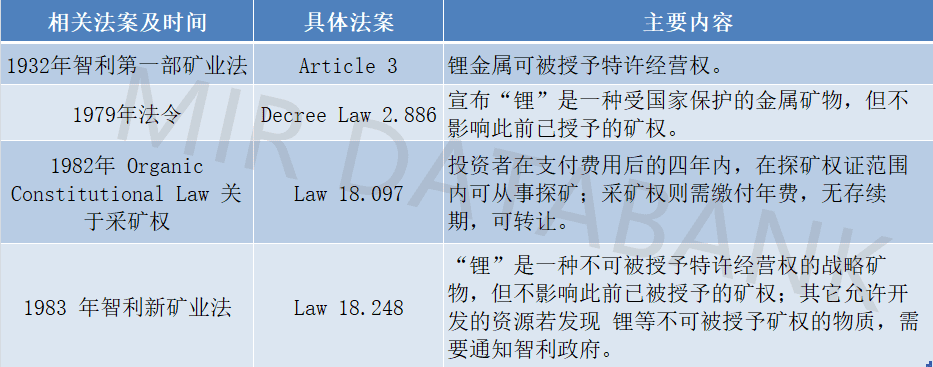

智利的锂资源开发政策

(数据来源:MIR 睿工业根据公开资料整理)

三、风险与机遇并存

中国企业身处良好的市场环境中,有着较强的市场驱动力,但受先天禀赋与自身锂矿资源品质的限制。总体来说,在锂矿战中,中国所面临的风险与机遇并存。

优势

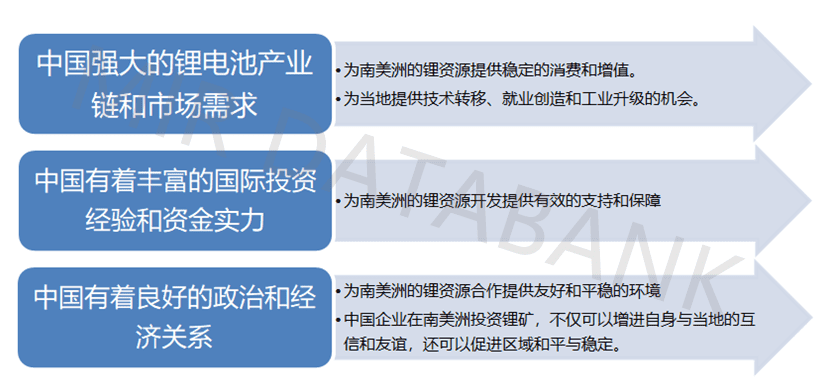

中国的优势来源于自身的强大市场、技术和资金实力和与南美各国良好的政治经济关系。

中国企业在南美布局锂矿的优势

挑战

随着锂战略地位的提升,海外锂资源大国国有化倾向加重。中国在南美布局锂矿将面临一系列的挑战。其挑战主要来自三方势力中的主力矿产资源国的本土势力和美方势力。

中国企业在南美布局锂矿的挑战

四、中国如何解决在南美布局锂矿的挑战

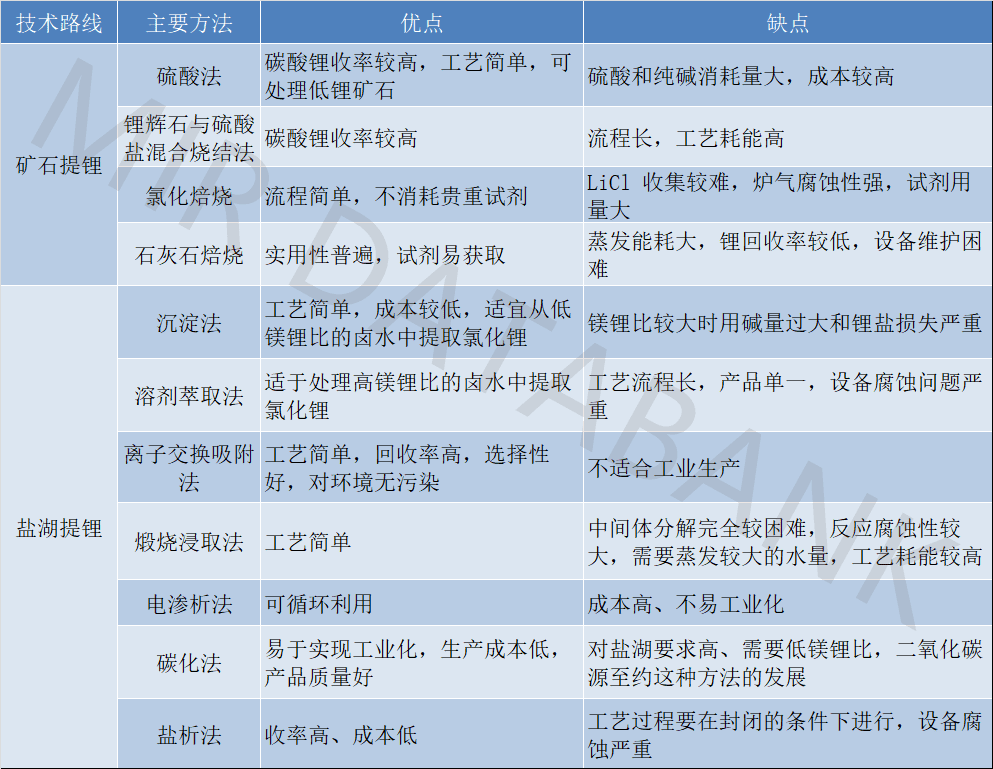

1. 秉持人道主义原则,以追求双方互利共赢并不损害主力矿船资源国的利益为前提,尊重当地法律法规及人文文化,以不对当地的生态系统造成不可逆转的损害为根本原则,优化水资源和能源的利用效率,减少废水和废气的排放量,而这就对提锂技术和设备有着更高的要求。

矿石提锂和盐湖提锂主要技术比较

(数据来源:MIR 睿工业根据公开资料整理)

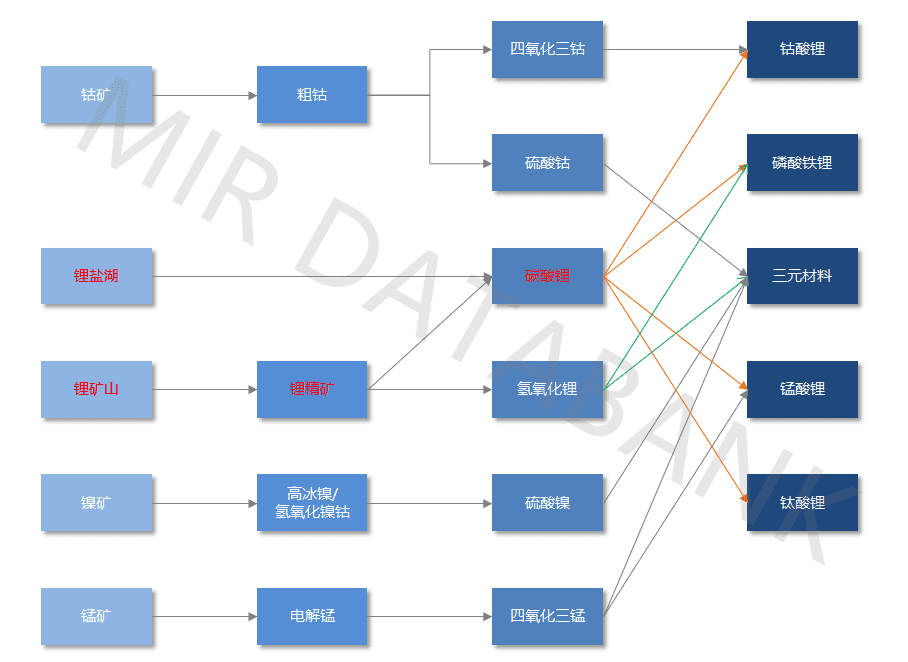

2. 加大技术投入,推动创新研究,寻求其他可替代矿产资源。中国可以在投资前进行充分的技术准备和培训,引进或开发最先进和最适合的提锂技术和设备,建立完善的质量控制和安全保障体系,提高锂资源的开采效率和质量。

锂电池产业链中其它材料应用路线

(数据来源:MIR 睿工业根据公开资料整理)

以钴为例,刚果民主共和国拥有世界上70%以上的钴,这对于生产电动汽车电池至关重要,因此引起了各国的注意。目前,其80%以上的钴矿由中国公司拥有,而主导全球钴供应链的中国60%的钴需求来自刚果民主共和国。

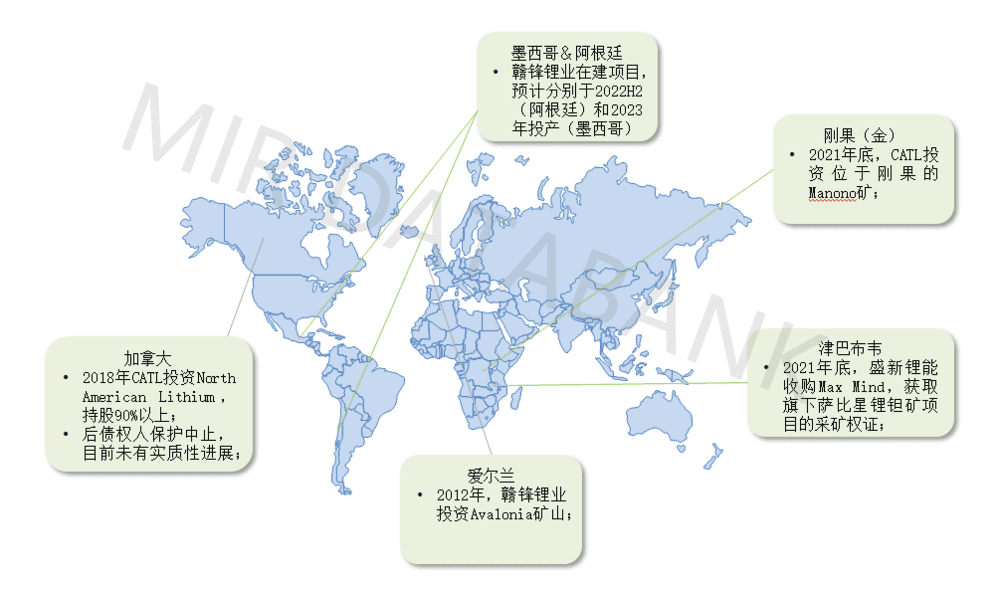

3. 降低对单一国家依赖性。中国企业需要加快“锂三角”地区以外锂资源勘探开发和加工产能建设,增强锂资源供应链的稳定性和安全性,以减少对南美地区锂矿的依赖。

中国企业在南美“锂三角”地区之外的锂矿布局

(数据来源:MIR 睿工业根据公开资料整理)

4. 随着未来锂离子电池使用量的进一步增加,回收利用电池材料将成为一个发展新方向。目前锂电池回收技术中,最具有代表性为格林美新材料公司的电池材料循环再造工艺(湿法回收A),以及邦普循环科技公司的定向循环工艺(湿法回收B)。

湿法回收技术A路线

湿法回收技术B路线

除了湿法回收技术之外,还有干法回收、生物回收、联合回收方法等多种锂电池回收技术。

锂离子电池回收处理技术

(数据来源:MIR 睿工业根据公开资料整理)

资源保障是公司正常经营的基石。关于锂这一关键原材料的竞争加剧,反映的是全球高新产业竞争空前焦灼激烈的现实。而实际上,战略性资源的竞争是一个反全球化的过程,因为资源的稀缺性、有限性,拥有资源的国家都想要进一步推进产业链本土化,提升资源的附加值,坐拥资源优势,以获得在国际上更有力的话语权和地位。

现如今,全球化产业布局、对上游资源布局的理念将是大势所趋。同时,随着锂价持续下行将加速行业降价出清,行业格局或将迎来重新洗牌,供应链及产能管理具有竞争优势的企业有望率先获得盈利修复。

我们自身也要更加清晰地认知和思考去全球化带来的挑战,从而做出更好的商业应对与战略部署。鉴于关键原材料对于面向未来的数字经济、碳中和等领域的基础性作用,我们对于各种形式的脱钩问题与风险要有充分认识和准备,并始终作为企业跨国经营、国家产业策略中考量的重大问题。

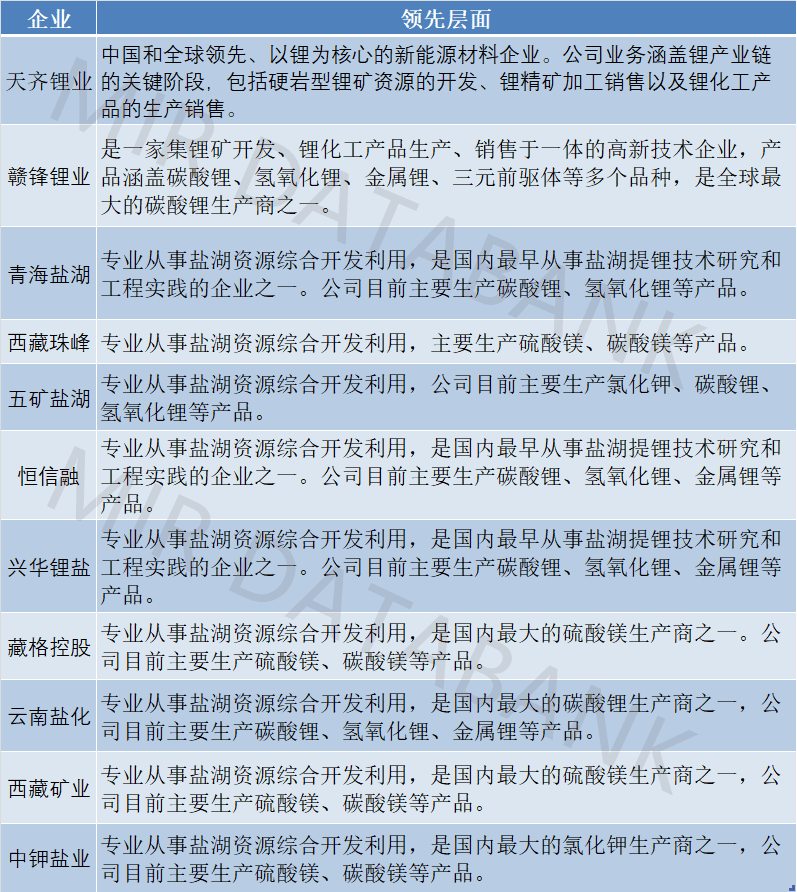

附:中国在锂矿开发技术领先的企业

本文来自微信公众号:MIR睿工业(ID:mirruigongye),作者:吴杨毅