本文来自微信公众号:马靖昊说会计(ID:majinghao920),作者:马靖昊,原文标题:《财务报表的三大逻辑切入点:盈利质量、资产质量和现金流量》,头图来自:《半泽直树2》剧照

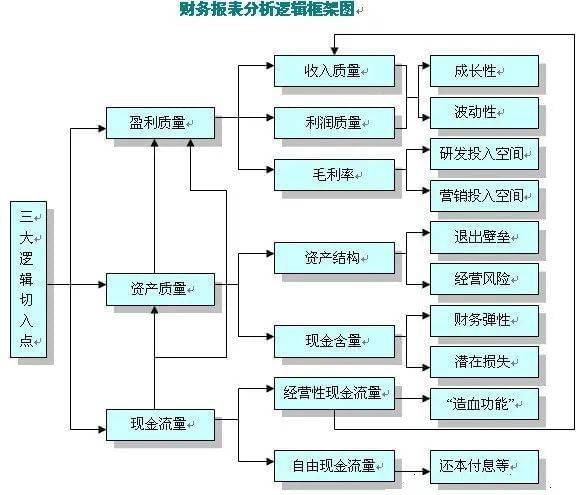

一、财务报表的三大逻辑切入点

从财务的角度看,盈利质量、资产质量和现金流量是系统、有效地分析财务报表的三大逻辑切入点。任何财务报表,只有在这个逻辑框架中进行分析,才不会发生重大的遗漏和偏颇。

同时,必须指出,盈利质量、资产质量和现金流量是相互关联的。盈利质量的高低受资产质量和现金流量的直接影响。如果资产质量低下,计价基础没有夯实,报告再多的利润都是毫无意义的。如果企业每年都报告利润,但经营性现金流量却入不敷出,那么,这种没有真金白银流入的利润,实质上只能是一种“纸面富贵”。

这种性质的利润,要么质量低下,要么含有虚假成分。同样地,资产质量也受到现金流量的影响。根据资产的定义,不能带来现金流量的资产项目,充其量只能称为“虚拟资产”。严格来说,这样的资产项目是不应该在资产负债表上确认的。

二、现金利润质量指标的分析才能真正切中要害

我国传统的财务分析指标体系是以利润指标为核心,但现实中却只有现金才能解决支付问题,利润并不能解决支付问题。因为很多时候,利润中可能并没有现金或者只有很少的现金。可以说,在权责发生制下,利润与赚取的现金并不匹配,并且利润容易被操纵或作假、虚报、瞒报。因此,我们要重视对利润中的现金含量进行分析,也就是要计算好下面所谓的现金利润质量指标。

现金利润质量指标=(利润表各项现金收入之和-利润表各项现金支出之和)/净利润。其中,利润表各项现金收入之和以收付实现制原则为基础,扣除了非现金收入,其数据来源于现金流量表中的经营活动产生的现金流入量及投资活动产生的现金流入量有关项目。该数据亦可以从“银行存款”账户的“收入金额”栏和“库存现金”账户的“收入金额”栏取得。

利润表各项现金支出之和,其数据来源于利润表中的主营业务成本、期间费用、营业外支出、所得税等项目。

若该指标的最大值为 1,说明净利润中含有的现金全部到位(到账);

若该指标小于 1 大于 0,说明净利润中部分现金尚未到位(到账);

若该指标为 0,说明净利润中不含现金;

若该指标为负数,说明净利润中不但不含现金,而且当期成本、费用亦未弥补。

三、结合现金流来看利润

某些上市公司的控股集团以定向增发方式将资产注入上市公司,然后承诺在未来年度内将实现多少多少利润,这种做法如同给股民开一张空头支票,打一针鸡血。所有不涉及现金流的承诺都是欺负大家不了解利润的本质,“利润”在我的眼里从来就不是东西,因此,以“不是东西”的东西去承诺,说重一点,就是耍流氓。

所以一定要结合现金流来看利润。

四、什么是财务危机?

什么是财务危机?用两个字概括就是“没钱”。一般来说,一个公司最严重的财务危机有以下几种:

第一位:现金不足以购买原材料和发工资了;

第二位:过多的应收账款没有收回来;

第三位:过多的存货没有卖出去;

第四位:公司买了过多的房子和土地,占用了大量资金;

第五位:向银行借的钱都是短期贷款。

五、自由现金流量释义

一般认为,自由现金流量是指企业在持续经营的基础上,除了在库存、厂房、设备、长期股权等类似资产上所需投入外,企业所能够产生的额外现金流量。即企业在履行了所有债务责任(如偿付债务本息、支付优先股股息等)并满足了企业再投资需要之后的“现金流量”,即使这部分现金流量全部支付给普通股股东也不会危及目标企业的生存和发展。

自由现金流量的计算公式为:

自由现金流量=(税后净营业利润+折旧及摊销)-(资本支出+营运资本增加)=息税前利润加折旧(EBITDA)-所得税-资本性支出-营运资本净增加=债权人自由现金流量+股东自由现金流量。

自由现金流量的“自由”在于它是“剩余”,企业既可以用来还本付息,也可以用来向股东分配现金股利,而不影响企业的长期发展与持续经营。

再比较一下经营性现金流量:

经营性现金流量=营业收入(付现性质)-营业成本费用(付现性质)-所得税=息税前利润加折旧(EBITDA)-所得税。

从经营性现金流量和自由现金流量的两个公式可以看出,自由现金流量不同于经营性现金流量,不仅仅来源于现金流量表,而是资产负债表、利润表、现金流量表的综合体现。

一般来说,一个企业的自由现金流量越大,表明其内部产生现金的能力就越大,其可自由运用的内源资金也越多,企业对外融资的要求也越低,企业的财务状况越健康。

对于任何一个企业,只有自由现金流量才是用来扩大投资、支付利息、回报投资者的源泉。

本文来自微信公众号:马靖昊说会计(ID:majinghao920),作者:马靖昊