然而这一次,3年剧增8万亿美元债务、已触及31.4万亿美元债务上限的拜登政府,还能惊险过关吗?中国会否受到美债上限危机影响?对此,观察者网专访上海交通大学高级金融学院实践教授胡捷,其曾在美联储担任高级经济学家。

上海交通大学高级金融学院实践教授胡捷接受观察者网专访

【采访/观察者网 高艳平】

美债问题有多严重?

观察者网:美债上限危机是一个老问题,您认为跟以往的危机相比,比如2013年,此次美债上限谈判和危机有何不同和相同点?

胡捷:当然首先历史背景不太一样。美债上限最早可以追朔到1917年美国国会立法,它给行政当局设置了债务上限。这种安排给行政当局提供一个便利,只要你不超过这个上限就可以发债。

但是自1960年至今,随着经济规模的增长和财政支出的膨胀,国会已经陆续提高债务上限78次,共和党执政时49次,民主党执政时29次。每次触碰债务上限之后,直接的应对措施当然就是提升上限,否则政府就没钱可用了。一般来说每次提升上限的时候,都会在国会进行一番讨论。

财政部当然可以举债,但是大的基本原则就是保持收支平衡,所以说每次都会面临一场大辩论:财政部是不是花费过度了;如果提升债务上限,再次触碰上限又该怎么办,等等,这些问题反反复复出现。

问题复杂在哪呢?在于党争,美国的政治体制决定了每次国会讨论债务上限的时候,两党都会争论不休,特别是当行政当局和国会的多数党派观点不一致的时候,这种争论就会异常激烈,无法在财政耗尽之前达成一致意见,甚至出现政府停摆的情况。

回到问题本身,这次跟以前一个比较明显的一个差异点在于,疫情以来的这三年美国国债增长非常快,增长了当下余额的25%,也就是说,美国现有债务余额的1/4都是这三年增加的,达到8万亿美元,平均每年提高3万亿美元债务。这让所有人都比较担忧了,所以共和党的意思是,如果拿不出一个具体的缩减开支的方案,就不要想过关。

从民主党的表态来看,债务上限该提得提,如何缩减开支,另议。很显然共和党是不会同意的,所以说现在双方就在拉锯。

观察者网:那是不是可以理解为,最重要的不同点在于,此次的债务危机要比以往更加严重?

胡捷:对的,因为这事本身某种意义上是老生常谈,你看1960年来有78次突破了债务上限。

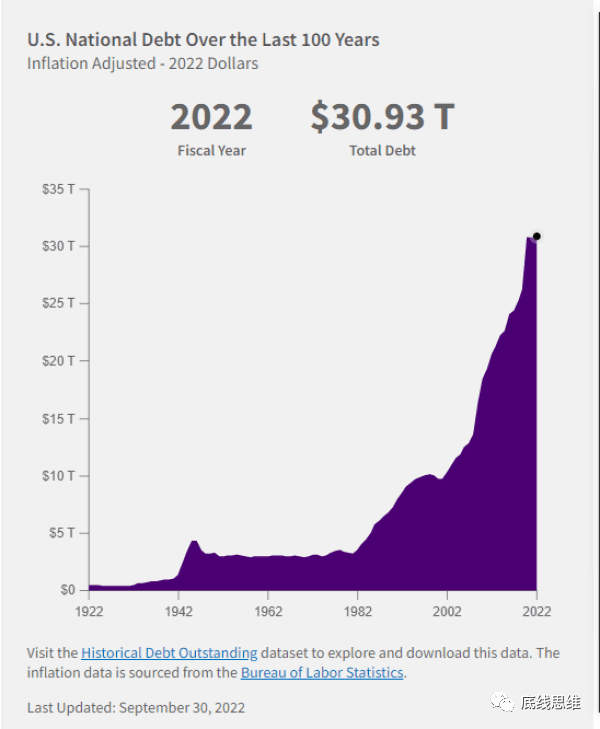

100年来,美国联邦政府债务从1992年的4080亿美元增加到了2022年的30.93 万亿美元

观察者网:不少材料里提到,从2021年开始美国出现财政赤字,至今二十多年都是如此,债务雪球累积越来越大;您还提到,其实在1970年代到2000年的约三十年间,美国也一直处在财政赤字状态,2000年短暂出现过财政平衡,2001年之后,再次陷入财政赤字状态。如果看美国经济走势,财政赤字的年份经济大体上是在平稳增长的,是什么导致美国的财政平衡被打破,赤字越来越大,发债上瘾寅吃卯粮越来越严重?

胡捷:这是多方面因素共同促成的结果,有一点就是1960年代以后,美国所谓福利社会的理念不断增强。简单说对穷人的照顾、社会福利方面的支出,从上个世纪60年代以后增长比较快。税收每年都在递增,但是支出太多了。也就是说收入的增长速度,赶不上花费增长的速度。所以就逐渐就形成了赤字财政。

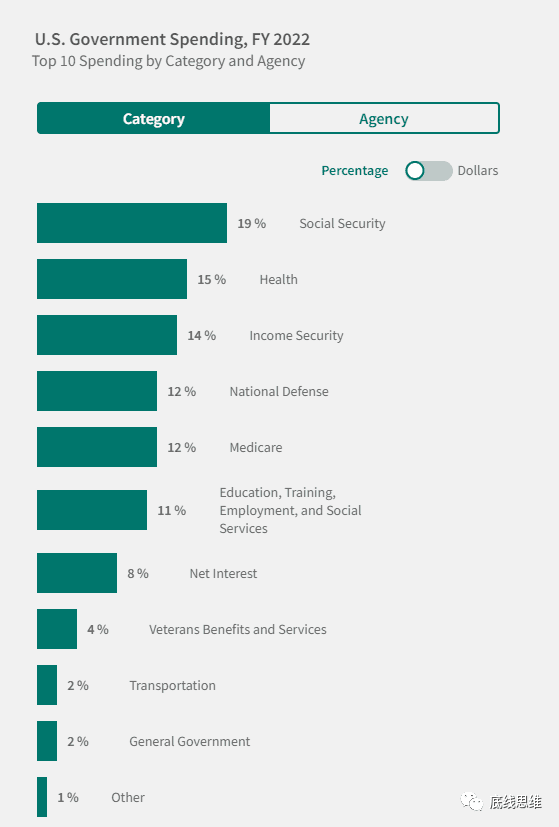

2022年的美国财政支出各部分占比,社会保障、健康、收入保障共占了48%,其次是国防占比12%

无论政策界还是学界都存在一个共识:适当的举债并没有太大的问题。但什么才是“适当”的呢?

欧元区在接纳新成员时要求满足三个条件:第一,债务余额与GDP的比例不能超过60%;第二,每年赤字占GDP的比例不能超过3%;第三,每年政府的利息支出不能超过GDP的2%。

经合组织40多个国家的年均利息支出占GDP的比例大概不到1.8%,而美国2022年是2.4%。债务占GDP的比例已经达到120%左右,在60%理想比例的基础上已经翻了一倍了。赤字率过去几年也都超过了3%。所以从这些指标来看,美国的财政情况明显已经很不理想了。

回到你的问题,美国从上个世纪70年代以后就进入赤字状态,是不是可以接受呢?适当的赤字是可以接受的,而且客观上讲,美国的国债给全世界的金融市场提供了一个无风险的基准资产,这是它在全球金融市场中发挥的特殊作用。

但是债务太多了肯定就是问题。财政的基本原则是必须量入为出,如果做不到,总是要付出代价的。

在2008年之前,美国国债总额与GDP的比例基本控制在60%之下,属于比较健康的状态。过去这14年以来,这个比例不断上升,至今已达到120%,引起了各界更大的忧虑。

比如说疫情的时候,美国推出了天量刺激计划,包括向中低收入美国人发放现金援助以及支援中小型企业的措施。花钱的时候都很高兴,但是现在代价就来了。所以从财政平衡角度来说,美国现在的财政危机已经到了一个比较严重的时候了,现在是必须要认真去面对的时候了。

美国和日本债多不愁?

观察者网:简单从2001年这一轮来看,在美国财政赤字这样一个背景下,美国能够肆意花钱,将债务积累到现在31.4万亿美元这么大的规模,债多不愁,是不是跟美元作为布林顿森林金融体系的主导货币优势有关?比如美国能够执行超大规模的量化宽松,自己发自己买:财政部发债,美联储购买,其他国家由于各种需求也要购买美债;还有一个高债务GDP比例的国家是日本,好像也不愁。但是有一些国家比如希腊、斯里兰卡,阿根廷、赞比亚等等,一旦出现债务危机,就可能是致命性的。

胡捷:其实从根本的逻辑上讲,任何一个国家的财政部都必须做到财政平衡。如果是债务负担太重,即便是美国,也可能面临一个难以收拾的局面,所以它还是会愁的。

为什么日本的债务占GDP比例高达 220%,比美国的120%更夸张,但日本却不太愁呢?因为日本的利率几乎接近于0,所以它每年的付息压力是比较小的,利息占GDP的比例大概是千分之二,非常低。

美国会在什么时候开始发愁呢?我认为有一个关键指标,就是利息支出。2022年美国大概有5000亿美元的利息支出,GDP为25万亿美元,已经占到了2.0%左右。

任何一个国家的财政部发债,不管是面向国内还是国际投资人,都要考虑将来怎么还本付息。美元流通的范围是全球性的,这是美元的优势,也不可否认,但也不能颠覆一个基础逻辑,那就是财政部最终要量入为出,发债之后,必须考虑将来的税收能否弥补利息。

刚才你提到美国发债的技术层面的支撑,就是说财政部发债,美联储可以在公开的二级市场上买。如果把财政部和美联储统一看成美国,不妨可以这么说。

但是实际上,美联储的使命是独立于财政部的。美联储的使命是维护美元的价值稳定,并将通胀维持在一个理想的水平,具体说就是CPI同比增长率为2%。

美国在法律上也是刻意将财政部和美联储这两部门隔离的。联邦储备法案非常明确地强调,美联储不能直接去购买财政部的债券;中国人民银行也有类似的规定,中国人民银行绝对不能承销财政部的债券。但是美联储可以通过公开市场在二级交易购买美国国债,在量化宽松的时候,美联储买了财政部发行的国债,压低了国债利率,客观上帮助了财政部执行经济刺激政策,这种互相配合是存在的。

但是现在美联储正在为通胀焦头烂额,不断加息,客观上并不利于财政部降低发债成本。事实上,美联储既不会配合财政部发债,也无需配合。因为当下财政部发债的技术瓶颈在于国会对它的制约,只要国会点头提高上限,市场接纳财政部的债券,就没有任何问题。

美国债务违约的可能性较小

观察者网:所以说,如果这时候两党就提高上限达成一致,允许美国财政部发行债券来防止违约,也不是一个特别好的时机。那么最糟糕的情况就是任其违约,不过,您认为最终违约的可能性比较小,为什么?

胡捷:如果美国真敢任由美国国债违约,那就是冒天下之大不韪了。迄今为止,没有哪一届政府有胆量敢干这种事。

5月初,美国共和党议员在新闻发布会上打出“为财政健康而战”,反对提高债务上限

以往美国在债务触及上限谈判时,通常会拖到现金耗尽之前,最糟糕的情况是政府停摆。就是明确说政府发不出工资了,但债务是不能违约的。那已经很狼狈了,这样的情景在过去二十年里也曾出现过。2013年奥巴马政府时期,因为两党无法达成债务上限解决方案,联邦政府曾停摆过16天。

但是,我认为如果出现国债违约,美国会为此付出太过巨大的代价。

观察者网:如果不违约,您觉得最可能的情况会是什么样子?

第二种,两党达成协议,先临时帮助财政部度过违约危机,剩下的财政缺口,财政部再去发债解决。但这只是临时措施,危机暂时度过之后,两党继续接着协商。

现在民主党和共和党不仅在削减开支的数额上难以达成一致,而且具体如何开源节流也是有争议的。一周前,民主党提出10年内债务余额降低3万亿美元,共和党提出要降 4.8万亿美元。

另外具体砍哪里的开支,两党的争执点在于:共和党建议削减福利,比如不能免掉学生债务,也不同意砍国防开支,不同意给企业加税,共和党认为加税无异于杀鸡取卵;而民主党的选民基础很多是穷人,因而要求给企业和富人加税,但不能削减福利支出。

观察者网:尽管您说违约的可能性很小,但是如果万一出现了最糟糕的情况,中国会受到哪些影响?

胡捷:如果美国出现债务违约,技术上讲肯定我们就属于被违约一方了。我们还持有8000多亿美元的美国国债,我估计也有一部分是属于当下到期的,那么就涉及到我们的利息拿不到,或者到期的本金拿不回来的情况。如果真的那种情况发生了,理论上讲这都是我们需要面对的挑战。

但是客观上讲,我认为这种情况可能性是比较小的,因为美国不会蠢到拿这个事情开玩笑。

第二个,如果真发生违约,也不是说真的彻底收不回来钱了,美国肯定会闹一阵子,等有钱了再补。说到底,我不认为这件事情真会到那一步。但如果真违约了,美国国债利率马上就会上涨几十甚至上百个基点,美债曾经作为无风险债券的信誉以后就会消失,未来很长远的时间内,美国都会为此付出代价。

中国地方债务问题:地方财政要建立量入为出的机制

观察者网:回到中国的情况,尽管中国的中央政府债务很低,但国内舆论对地方政府债务担忧的讨论不绝于耳。最近一些媒体又在炒作云南昆明的地方债,今年年初贵州遵义出现城投债危机的时候,也曾引发国内国际舆论的高度关注。

有一些学者比如余永定等一直在呼吁,在当前经济增长不如预期的情况下,中央政府应该采取更加积极的财政和货币政策,带动经济更快速度增长来化解债务。不过疫情过去之后至今,我们没有看到中央层面比较重磅的经济刺激计划。2020年疫情爆发期间,中国还一度热烈讨论财政货币化,但也未被中央采纳,您如何理解中国对经济刺激和防风险之间的这种利弊权衡?

胡捷:中国的债务问题有几个层面。中央政府层面的国家债务其实是很低的,占GDP的比例只有20%多,光看这个指标,我们还有很大的政策空间,就算是中央政府把债务规模扩大两倍,到60%也不算太离谱。

但是如果要看地方政府的债务水平,我认为目前很多省份的地方债务余额跟GDP的比例都已经太高了。

中央政府也已经表态了,各家孩子各家抱,但是真的地方政府出了问题收拾不了烂摊子的时候,中央政府也不可能置身事外。

这是我对中国目前财政政策空间的一个判断。另外,我不太同意余老师的看法。余老师认为通过加大财政政策力度或者货币政策的宽松能够使得经济更快增长。其实我认为中国经济现在的紧约束不是宏观政策问题,而是微观乏力的问题。也就是说,市场主体,具体来说就是企业,甚至包括消费者个人,都是处于投资意愿比较低的状态。

具体表现在很多企业和个人都在去杠杆:企业投资意向低,个人提前还房贷,居民存款增加。就是说他们都在修复资产负债表,这就是典型的资产负债表衰退。就是企业和个人普遍不是以积极进取赚钱为目标,而是以缩减债务为目标。

观察者网:那么从美国一轮接一轮的债务上限危机中,我们有哪些可供思考的经验教训?

胡捷:我觉得其实有些问题是可以借鉴的,就是债务不管是在政府层面,还是在企业和个人层面,永远都面临着量入为出的问题。某种意义上讲,我们的地方各级政府,在财政上不是特别审慎的。

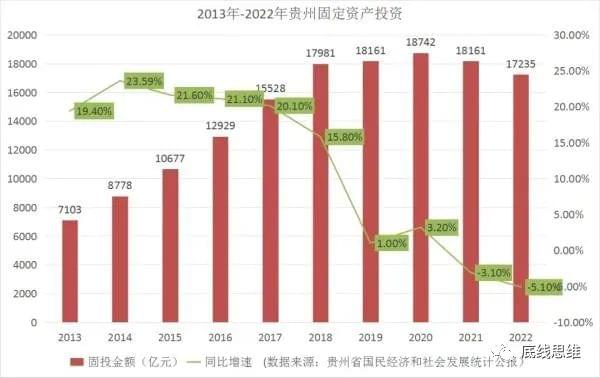

贵州在疫情之前,出现过一轮基础设施大建设时期

比如说贵州,从经济体量上看,其实相当于一个小国家了,财政上不够审慎才会出现城投债违约的情况。美国这个样板放在这儿,很明显这不是一个好样板,即便是有个国会,以及两党互相制约的机制,债务膨胀到如此之大,如果没有制约机制,政府可以随意花钱,可能还要严重得多。

我们国家前些年就已经注意到中国债务问题的风险了,也一直在解决。2017年我们提出来“三去一补”,“三去”之一就是去杠杆。直到现在,其实这个去杠杆的过程还没有结束。这些年企业去杠杆的我们已经看到好多爆雷的事了,现在地方政府去杠杆,要如何去,还需要逐步摸索出好的办法。

贵州省在2019年之前增长非常快,不过这是借钱超速发展,但是与此同时自身的造血能力并没有同步地增长,税收没跟上,所以疫情过后,潮水退去,很多问题就暴露了。

中央政府财政一直还是很审慎的,但是我们的地方政府还缺少一个制约债务增长的机制。地方政府发债要经过中央政府批的。但是大多数债务,是地方政府通过城投公司融资或者找地方银行借贷积累的。地方政府的很多融资渠道规避了国家层面的监管,这个问题比较大。

长期来看,可能需要设置一些量化指标来遏制地方的债务无限扩大。短期来看,如果说地方政府去杠杆的速度太快,就会有一大堆爆雷事件发生。所以地方政府去杠杆的过程也需要把握好一个度。