本文来自微信公众号:锦缎(ID:jinduan006),作者:李偏偏,题图来自:视觉中国

所有行业发展到一定阶段后,都将无限接近一个有效的运营线:高于运营线的企业为了抢占市场以利润换规模,低于运营线的企业在内卷中被淘汰。这一规律,正是2023年中国新能源汽车产业的主旋律。

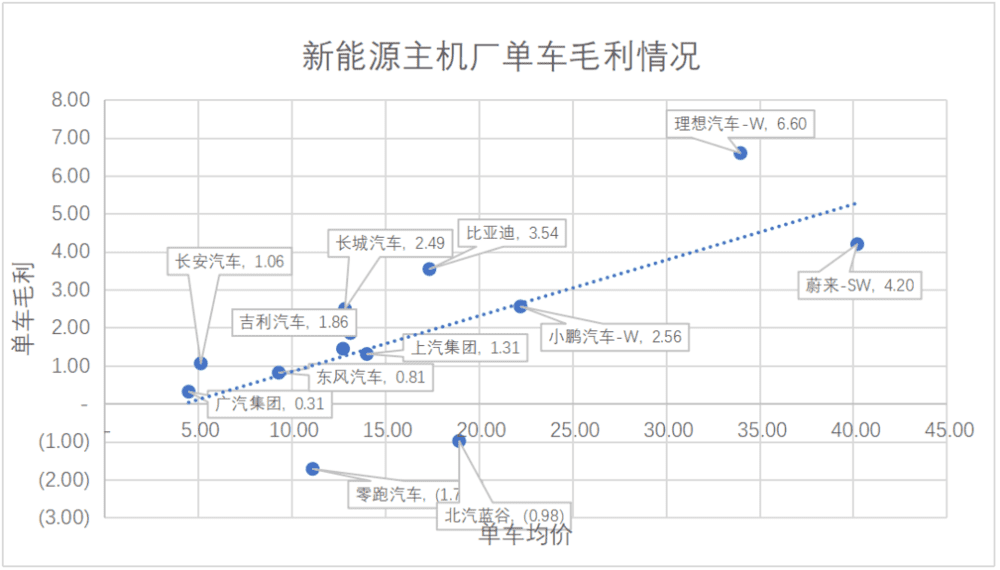

经过研究量化,我们认为对于所有新能源汽车公司而言,穿越12%的单车毛利率生死线,是2023年最重要的事。

价格战开启弱肉强食时代

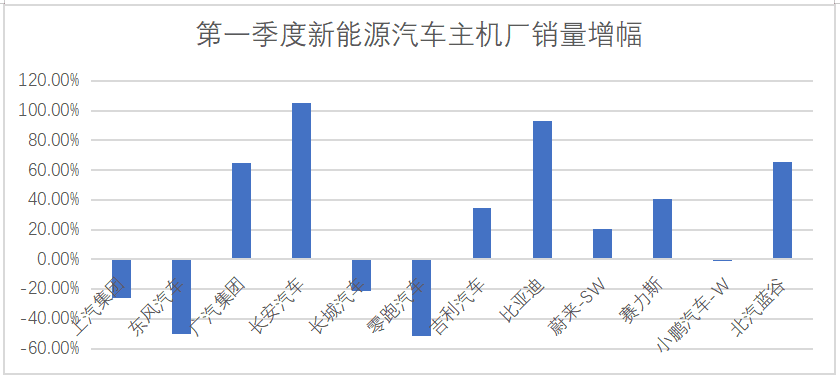

经过统计新能源上市车企数据,我们发现,在特斯拉这只鲶鱼的搅动下,除理想汽车外,几乎所有车企在2023年都进行了价格调整。但是第一季度销量数据还是在各自不同的领域出现了不同的偏差:有些车企销量呈倍数增长,也有些车企销量腰斩。

图:第一季度新能源汽车主机厂销量增幅,来源:公司财报

曼昆在《经济学原理》中指出,价格战本身是一种杀伤力强、短平快的市场竞争手段,也是消费者选择的必然。价格战竞争的终局,是市场出清后必将引领整个行业回归到一个毛利率的均值,这一点在快递行业身上验证过,在风电行业上同样验证过。

在此前《特斯拉的激进定价策略,隐匿着电动车定义的剧变》报告中,我们提出:目前乘用车和新能源车的单车毛利趋势线围绕着12%的价格带,高于毛利趋势线的企业往往有更多可以实现调整的空间,而低于趋势线的企业,如果卷入价格战,处境会相当被动。

图:新能源主机厂单车毛利情况,来源:公开信息

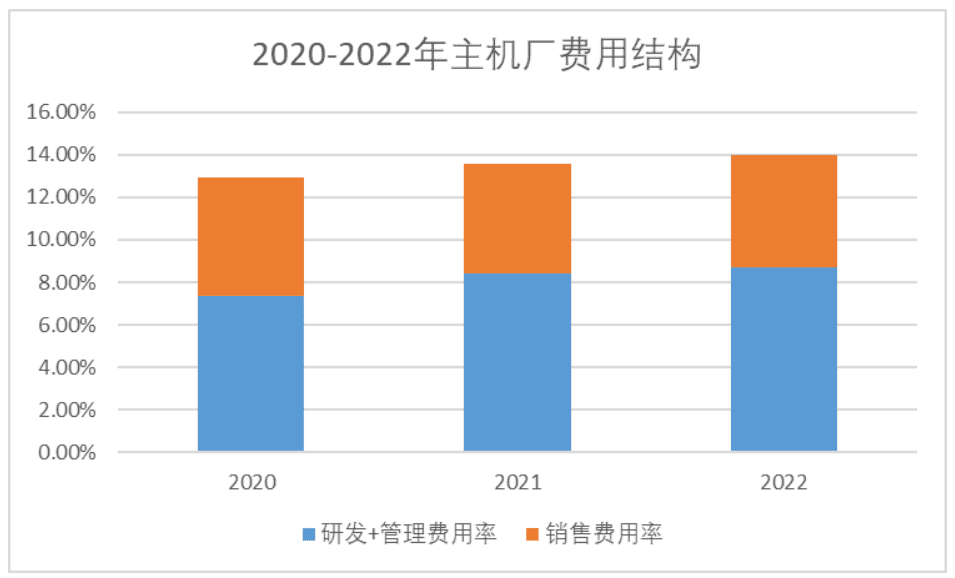

我们统计了上市公司所有主机厂的营运费用率,近三年间整体的费用率在12%~14%之间。换句话说,如果企业单车毛利没有达到至少12%~13%,在不算资本开支和摊销等其他成本的情况下,单就运营而言,肯定是无休止的亏损黑洞。

图:2020~2022主机厂费用结构,来源:企业年报

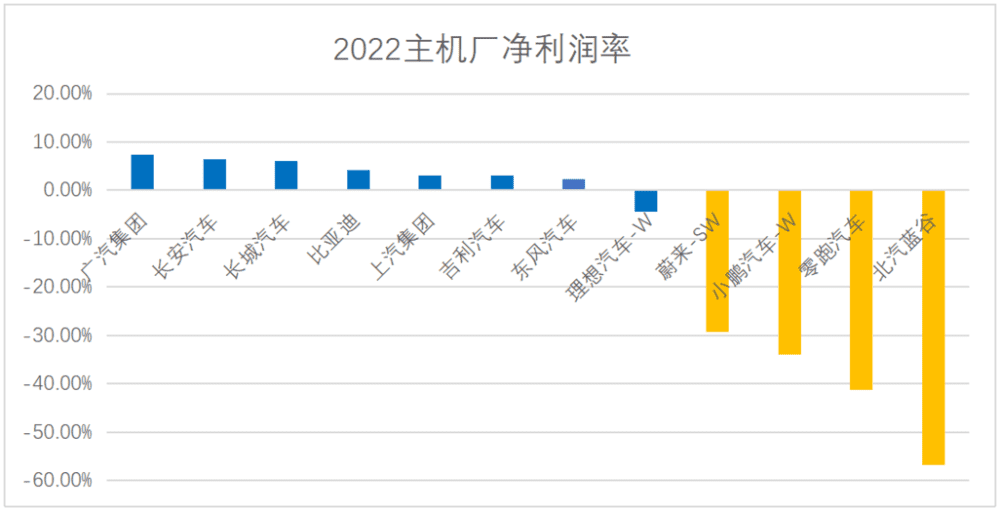

这一点从结果中也能直接看出来。

我们拉了一个各主机厂的净利润率图表进行对比,单车毛利率低、费用率却高的企业,净利润率为负值,具体为北汽蓝谷、零跑汽车、小鹏汽车和蔚来汽车,这些车企的毛利率大多在12%水平线以下,再次验证了我们提出的12%是车企健康运营的毛利率水平线的假设。

图:2022年主机厂净利润率,来源:上市公司公告,注:为便于比对,以下我们将毛利率低于12%的主机厂数据标黄

单车12%毛利率线的财务魔力

当然,以上我们所讲的12%单车毛利率仅仅覆盖了每年的运营费用。实质上汽车这一资本密集行业,还需要大量投资固定资产,包括土地、厂房、生产线等,企业在实际经营情况更加复杂,毛利润还需要覆盖固定资产的折旧和摊销。

前面论述了我们12%单车毛利率的理论过程,接下来,我们从销量、现金流情况、固定资产利用效率等指标来验证我们的观点。

1. 销量循环

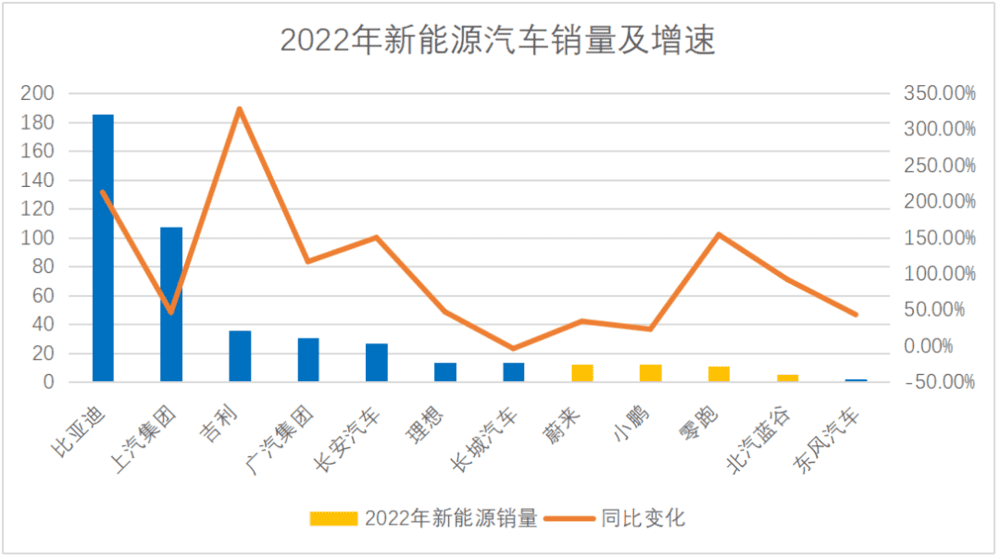

与经营效率高相关的是各新能源品牌的汽车销量与增速,2022年新能源汽车销量最后三名分别为零跑汽车、北汽蓝谷和东风汽车,销量增速最靠后的三个主机厂分别为长城汽车(-3.80%)、小鹏汽车(23%)及蔚来(34%)。

图:2022年新能源汽车销量及增速,来源:上市公司公告

而单车毛利率低于12%的四家车企,销量也排名倒数。销量和单车毛利率更像是互为因果的关系,正是因为销量没有上去,规模效应不明显,单车毛利率就会低。而单车毛利率低,企业可以投入研发、营销乃至资本开支的钱就会少,销量就起不来。

这是一个危险的循环,投入的运营费用得不到摊销,无法形成规模效应,从而企业运营效率低下,令车企陷入危险境地;本身盈利空间有限的这些车企,被动卷入价格战,本身就没有多少降价空间,销量更是迟迟得不到提升。

可想而知,到目前阶段单车毛利依旧无法做高的企业,一旦被动卷入价格战,很容易陷入一场越亏越多的恶性循环中。

2. 流动性

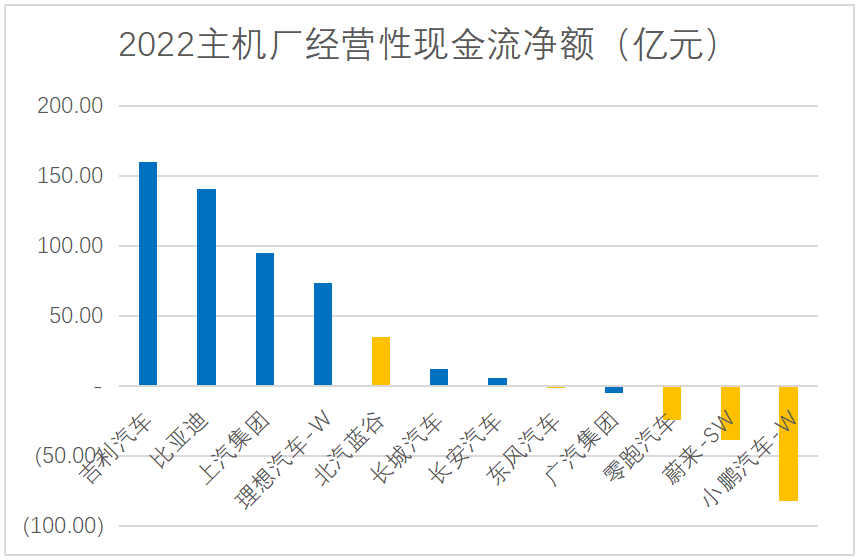

经营性现金流方面,行业各企业之间水平差距较大,虽然除广汽、小鹏、蔚来和零跑汽车外,其他企业经营现金流净额均为正值,但净额最高的吉利汽车(160.18亿元)与最低的零跑汽车(-82.32亿元)差额近250亿元。

图:2022年主机厂经营性现金流净额,来源:上市公司公告

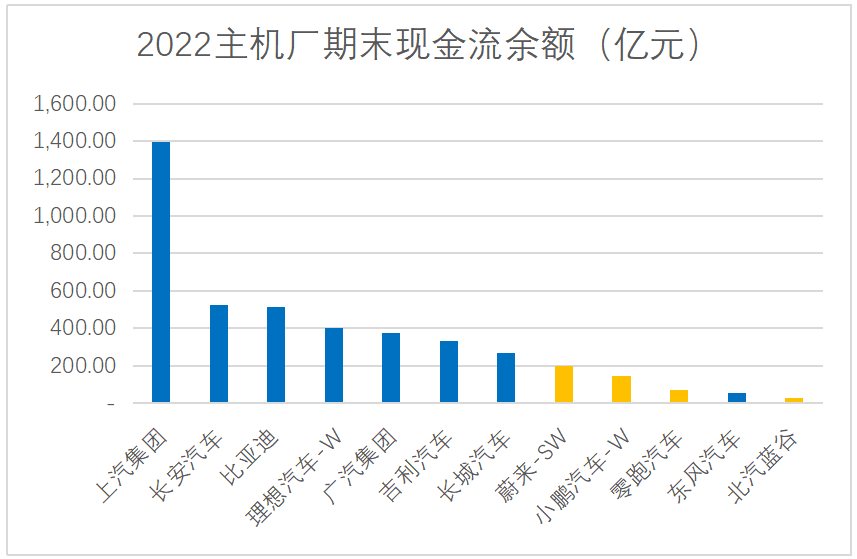

由于各主机厂盈利能力参差不齐,有些主机厂已经稳定盈利,有些还没有摆脱亏损。现金流余额也是一个企业财务是否健康的重要考量指标,现金流余额指的是可以快速变现的金融资产,包括现金余额、银行存款余额、现金等价物,一般在价格战中的企业,现金流余额高的有更多底气进行投资,并撑过“艰难时光”。

除北汽蓝谷外,零跑、蔚来和小鹏三家单车毛利率低于12%的企业,经营现金流亏损也是最多,企业用于管理、研发的钱依旧依赖于外部融资,很难实现正循环。

回到各企业现金流余额情况,现金流余额最高的是上汽集团(1395.93亿元),最低的三者分别为北汽蓝谷(26.55亿元)、东风汽车(54.84亿元)及零跑汽车(69.49亿元)。

图:2022年主机厂经营性现金流净额,来源:上市公司公告

不出意外,单车毛利率低于12%的企业,现金流安全垫也是最低的。

3. 运营能力

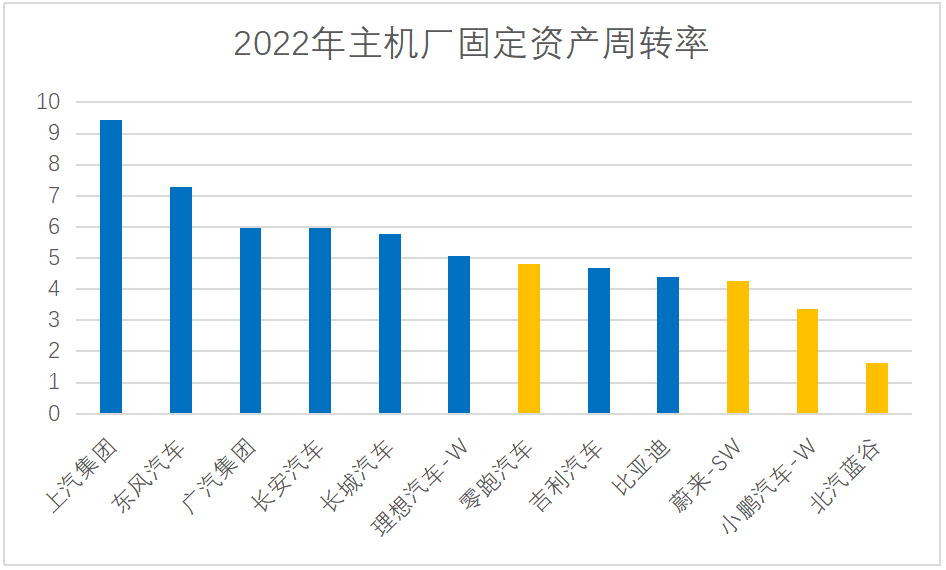

汽车行业这个生产高度依赖固定资产的行业,固定资产周转率可以直观地反映企业的管理能力,一般固定资产率高意味着企业对厂房、设备等固定资产的利用效率越高,管理水平越好,一般企业的获利能力越高。

图:2022年主机厂固定资产周转率,来源:上市公司公告

吉利、比亚迪及理想的资本开支近年来逐渐走强,因此相较于传统车厂,固定资产周转率会低一点。不过在资本开支增强的大环境下,资产利用效率最低的依旧是单车毛利率较低的企业。零跑虽然是轻资产造车,但是实际的周转率也很难处于行业前列。

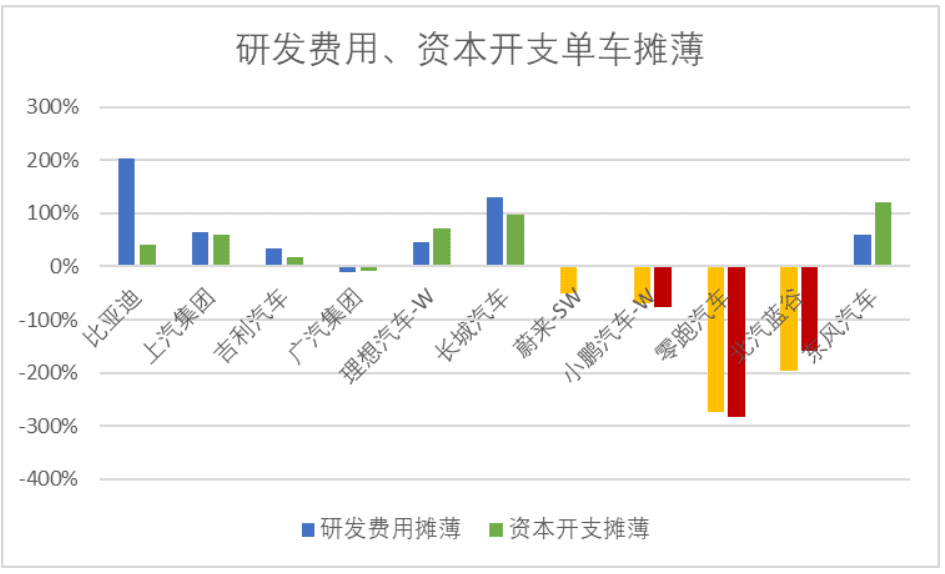

4. 摊薄率

我们将车企2022年研发费用和资本开支一起纳入核算,如果将每万元资本开支和研发费用计入单车收入,我们会发现明显低于行业均线的依旧是蔚来、小鹏、零跑和北汽蓝谷。

图:2022年主机厂摊薄率,来源:上市公司公告

这也意味着他们持续投入的研发费用和资本开支得不到保障,可持续性和成长性存疑。

小结

通过各项指标的对比,我们可以清晰地看到进入价格战的各家新能源主机厂,在调价空间、现金流管理和营运能力,以及成长性各方面来看,都有较大差距。

当价格战程度加深,现金流差、运营能力欠缺的企业,因为调价空间有限而陷入危险境地,如单车毛利率低于12%的蔚来汽车、小鹏汽车、北汽蓝谷和零跑汽车。

新能源自主品牌按照2018年蔚小理上路为元年计算,高速跑过了五个年头。回头我们来看数据和财务的勾稽关系,发现了单车毛利率12%巧妙平衡点。而提升单车毛利率无非两个渠道:打响品牌提售价,有消费者愿意为品牌溢价买单;或者是形成规模效应,降低成本。

这也正是李想谈最低20%毛利率和何小鹏谈500万辆车活下去的原因。

本文来自微信公众号:锦缎(ID:jinduan006),作者:李偏偏