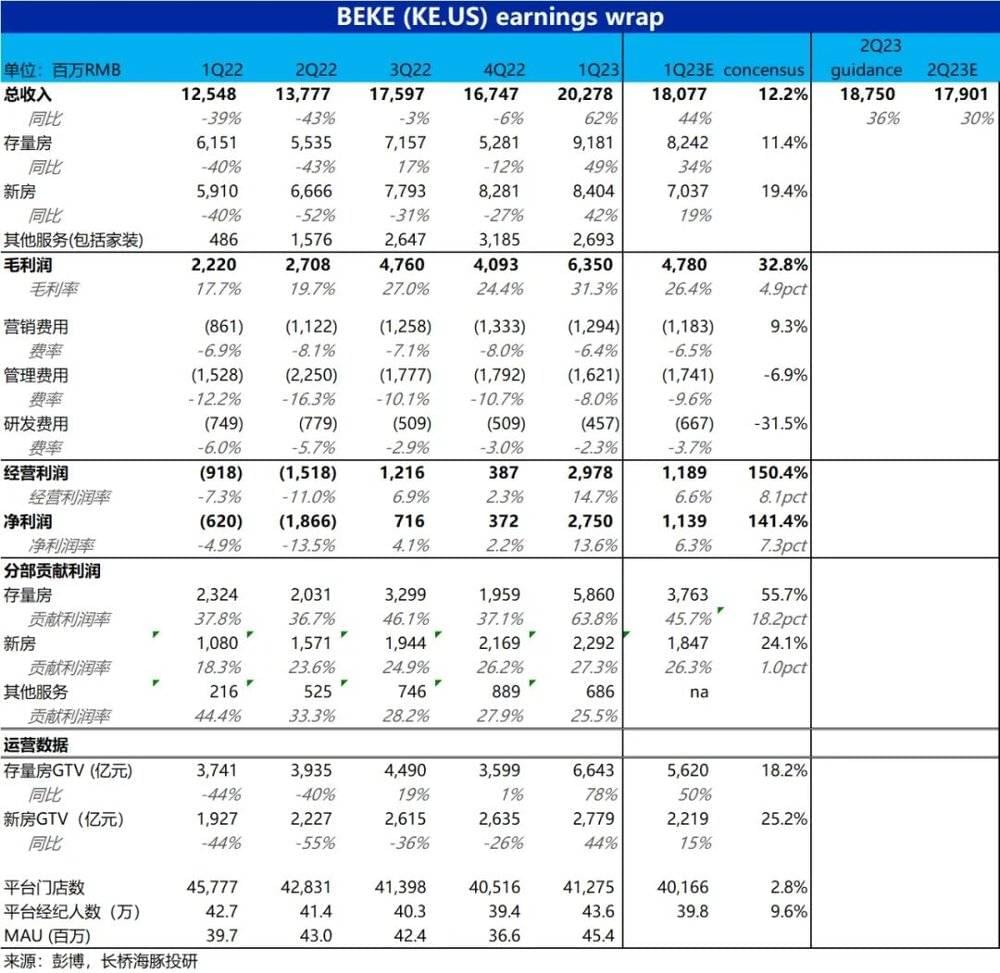

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,原文标题:《贝壳:爆炸的业绩和暴跌的股价,错在哪里?》,头图来自:视觉中国

北京时间 5 月 18 日晚美股盘前,贝壳找房(KE.US)公布了 2023 年第一季度财报。由于积压需求快速释放,推动一季度楼市火热,市场对贝壳业绩的预期本就颇高的情况下,公司的

1. 二手房成交火热,业绩爆炸:先看最核心的存量房业务,一季度贝壳实现 GTV 6643 亿元,同比暴涨 78%,远超市场预期的 5620 亿。

细分来看,本季三方中介成交额暴涨 118% 到 3755 亿,远超链家自营成交额 43% 的增速。可见自营的表现实际与行业相当,真正超预期的来源是平台三方业务。海豚君认为,

而由于爆炸的 GTV 增长,驱动营收和毛利增长大幅提速。本季存量房业务实现收入 92 亿,远超预期的 82 亿。在规模效应下,存量房的贡献毛利率也暴涨到 63.8%,远超去年同期的 37.8%,使得最终贡献利润为 58.6 亿,超出预期 55% 以上。

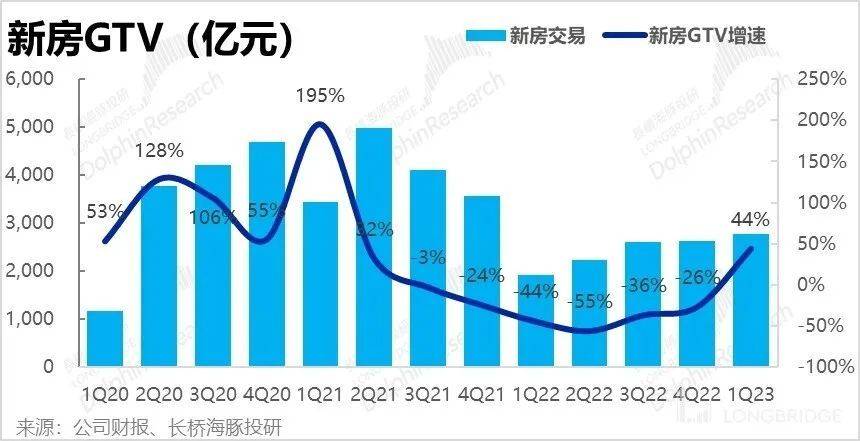

2. 新房 “绑定国企” 一招妙棋。

如果说 2021~2022 年贝壳收缩新房业务的合作对象,是出于回款安全性的防守选择,而如今则体现出了公司超前的战略眼光。

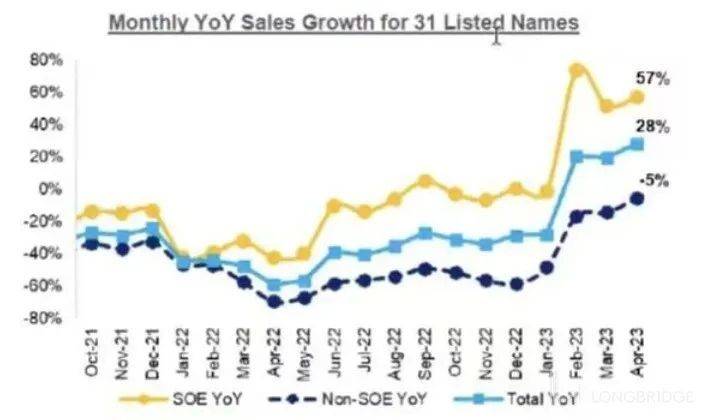

今年一季度,百强房企销售额整体增速不过 3%,而公司本季新房成交额增速却高达 44%,可见在并不好看的大盘下,公司有跑出了远超行业的 alpha 优势。管理层表示,新房业务远超行业的主要原因是公司先前积累了很多优质项目,本次集中释放。

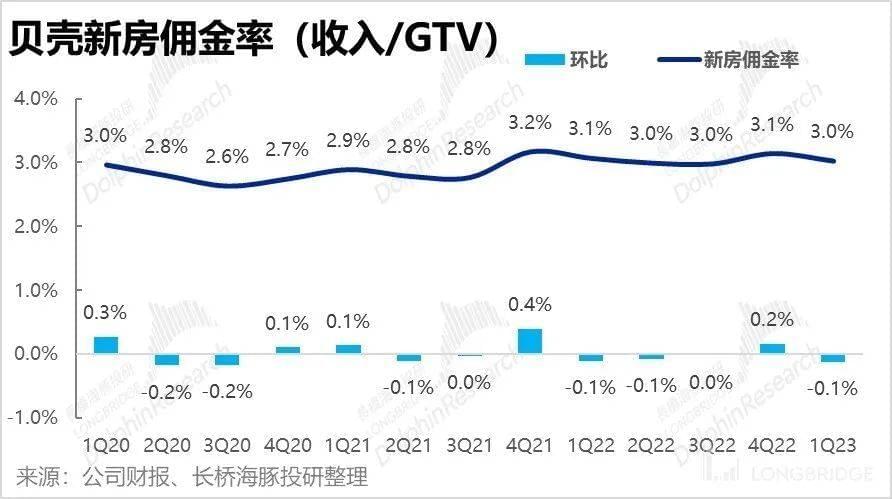

但海豚君认为,公司先前主动把合作对象收缩至国资房企,也是本次超预期的主要原因。行业收缩期,拥有更强融资能力和稳健资产负债表的国资房企销售额增长远超行业平均。据统计,国资房企在 4 月的销售增速高达 57%,而平均仅为 28%。因此,新房业务最终实现收入 84 亿,远超市场预期的 70 亿。

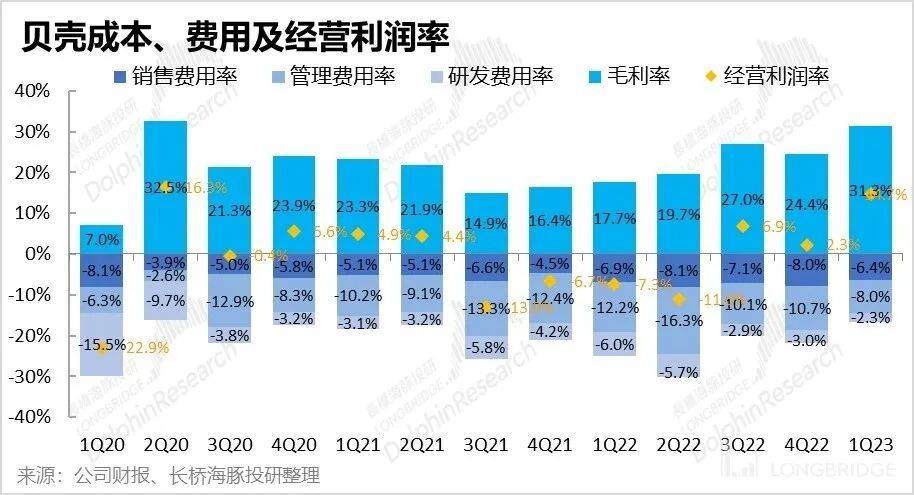

3. 杠杆释放,毛利显著提升:由于营收规模远超预期的爆炸表现,显著摊薄了固定成本,贝壳的毛利也显著改善。整体毛利率达 31.3%,远超预期的 26%。具体来看,主要是上文提及存量房毛利大幅改善所驱动。

最终在收入和毛利率双超预期的共振作用下,本季贝壳总毛利润达 64 亿,超出市场预期近 1/3。

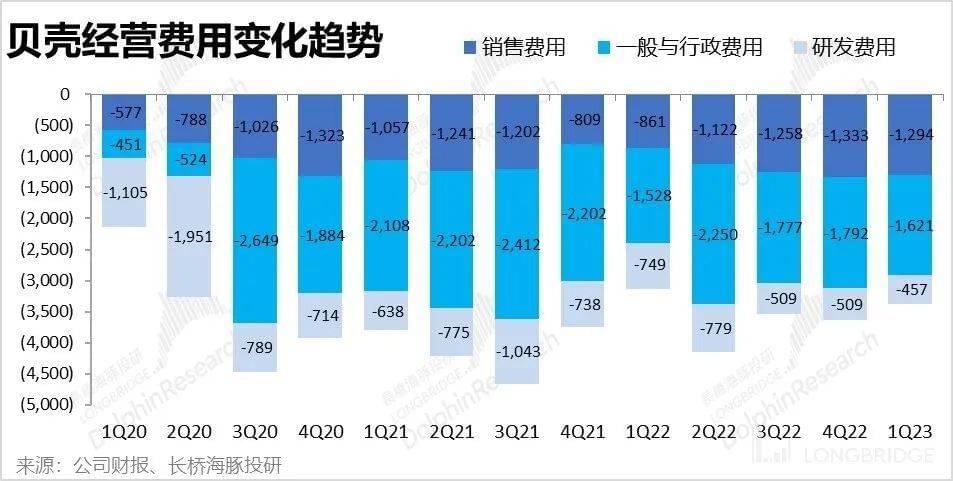

4. 增长强劲,但支出仍相当保守:虽然本季度贝壳的增长相当强劲,但公司并未过于乐观,仍延续了去年保守的费用投放。本季度经营三费费率无论从同、环比趋势,还是相比市场预期,都在走低。

本季三费费率整体为 17.7%,低于市场预期的 19.8%,和去年四季度的 21.7%。在爆炸的营收和保守的支出的共振效应下,公司最终的经营利润率高达 14.7%,远远超出预期的 6.6%。

最终实现经营利润 29.8 亿,再创历史新高的同时,接近市场预期利润的 1.5 倍。

长桥海豚君观点:

总的来看,贝壳本季的业绩可谓无可挑剔,由于公司良好的布局和战略选择,无论在新房还是二手房市场,都跑出来远超行业的 alpha 增长。同时,管理层可贵地保持了谨慎的投入策略,费用继续收缩,最终公司无论营收还是利润都远远超出预期。

然而面对此份财报,公司的股价在盘后不涨反跌,海豚君认为可能的原因有几点:

一是市场对国内一季度火爆的楼市早已知晓,可能提前布局并且在业绩落地时刻反而获利了结;

同时 4、5 月以来楼市环比明显转冷,监管部门也多次发声考虑限制中介佣金率,导致市场对二季度和下半年楼市和贝壳的业绩能否维持修复趋势存在怀疑和担忧,怀疑一季度可能是本年景气度的最高点。

以下为关键图表:

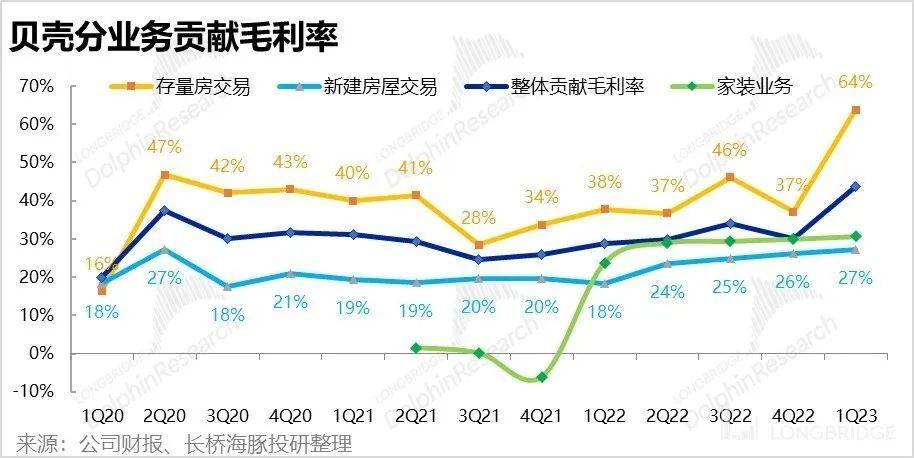

一、存量房业务

二、新房业务

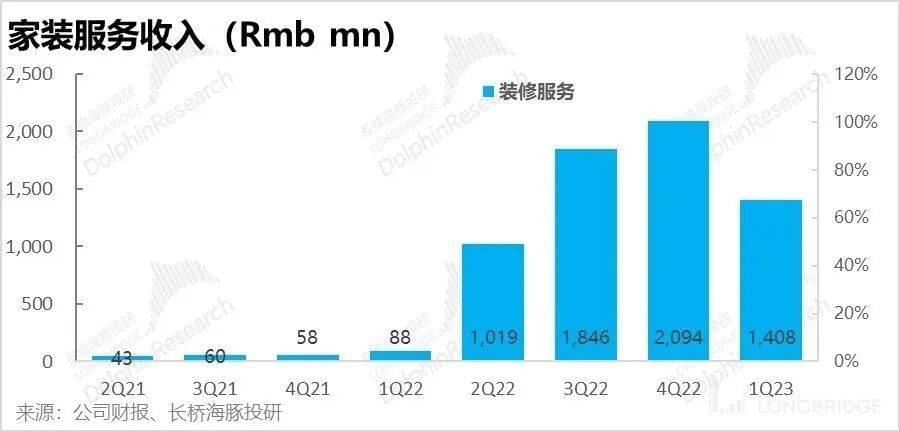

三、家装业务

四、整体营收和毛利

五、费用和利润

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君