本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:林一丹,编辑:彭韧,题图来自:视觉中国

基本面回暖的可持续性将是保险股估值向上的核心推力之一。

保险板块是A股2023年迄今为止的“隐形赢家”——它没有AI的概念风口,亦无机构抱团的加持。但从结果来看,其表现却不输一些光鲜亮丽的板块名字。

比如申万保险指数(801194.SI)今年以来上涨13.77%,涨幅远高于上证指数的7.13%。从个股表现来看,中国太保和新华保险实现了超30%的上涨,中国人保和中国平安的涨幅分别在20%和10%以上;此外,中国平安还在4月27日时隔八年之后再现涨停。

A股险企2023年市值、股价表现

截至5月11日;来源:Wind

即便如此,根据PE-Band提供的市盈率区间显示,除了中国人寿之外,其他四家A股险企的估值仍然位于合理区间。其中,中国平安、中国太保和中国人保略高于近三年历史估值中枢,而新华保险仍然处于历史估值中枢的下沿。

在即将到来的下半年,买入保险股仍然保险吗?《巴伦周刊》中文版认为,可以极简地从微观和宏观两个层面来进行分析。

微观:险企业绩回正

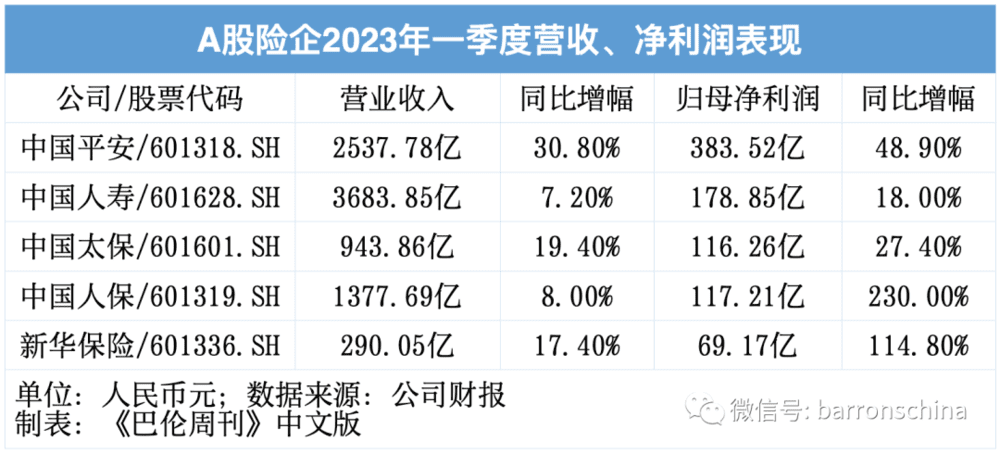

从营收净利、原保费收入、新业务价值和投资收益四个角度来看,险企2023年一季度都令投资者吃下了定心丸。

收入端,五家保险公司同步实现了营业收入和归母净利润的同比增长。

营收方面,中国人寿、中国平安和中国人保为收入的前三甲,中国平安、中国太保和新华保险实现了两位数的营收增长。归母净利润方面,中国人保和新华保险增幅最大,中国平安的净利润规模则远高于其他四家险企。

营收和净利双增的表现,与两个新会计准则的实施息息相关。

从2023年1月1日起,上市保险公司实施《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第25号——保险合同》两个新准则。最主要的变化之一在于,新保险合同准则下保费收款在整个保险期间逐期确认收入,并剔除其中的现金价值成分;在原准则下,保费收款一次性全额确认为收入。

业内人士对《巴伦周刊》中文版表示,新会计准则带来的影响相对可控。一方面,新金融工具准则发布于2017年,新保险合同准则发布于2020年,险企已经做好了执行新规的准备。更重要的是,不同保险产品在收入确认和利润释放模式上存在差异,因此新会计准则对险企产品策略的改变将更为长期和持续。

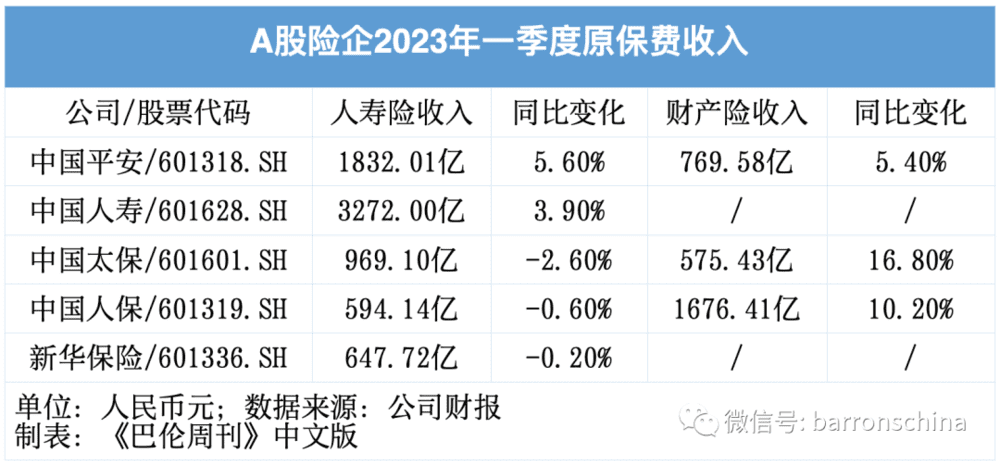

这种改变的迫切性从一季度的原保费收入中可以窥得一二。在五家公司共同竞争的寿险领域,转型仍在持续,仅中国平安和中国人寿录得小幅收入增长外,其余三家公司均为负增长。不过,三家运营财产险业务的公司均维持了稳定的增速。

积极的趋势在于,险企新业务价值正在摆脱过去曾承受的压力。

毕马威在《2022年上市保险集团寿险业务报告》中指出,近五年来,上市保险公司新业务价值整体呈现下降趋势,出现该现象主要是由于近年来随着监管整治行业乱象以及代理人清虚的深入,寿险代理人规模大幅萎缩导致新业务规模下滑,以及受疫情和普惠保险替代效应影响导致的重疾险等高价值产品销售持续低迷。

而在一季度披露了新业务价值增速的三家公司中,中国太保为16.6%,中国平安为8.8%,中国人寿则由负转正达7.7%。

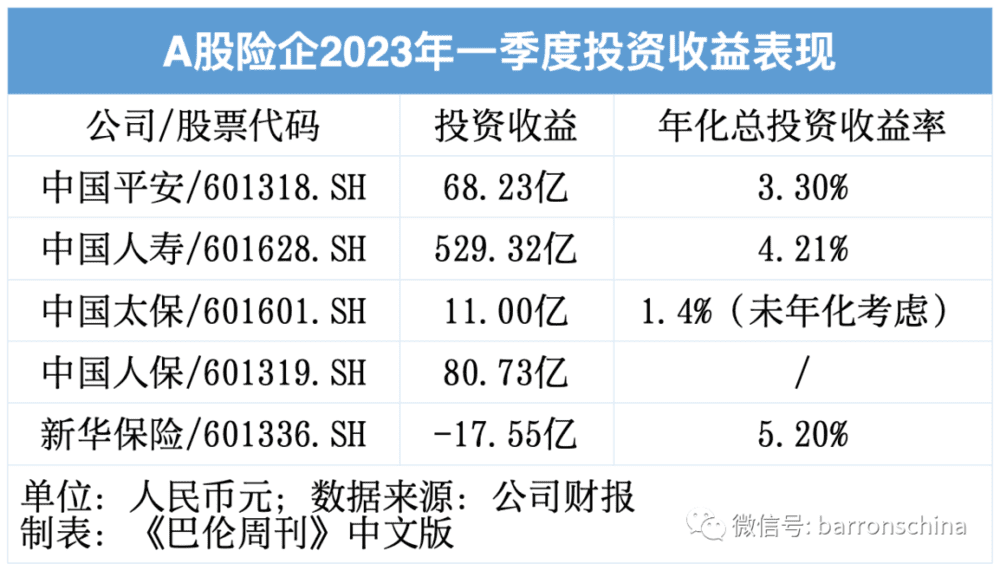

最后,大部分险企投资端表现的改善也提振了整体业绩。除新华保险外,其余四家均实现了不同规模的投资正收益。

综上,《巴伦周刊》中文版认为,保险公司在上半年备受市场青睐的最根本原因在于令后者看到了基本面回暖的态势。这一态势的可持续性将是保险股估值向上的核心推力之一。

宏观:投资偏好转移

2023年上半年,国内外宏观环境的变化令资金更偏好业绩稳定但估值低迷的标的。《巴伦周刊》曾在4月的报道中指出,美股保险股,特别是人寿保险股同时兼顾了低廉的价格和良好的价值。

对比A股上市险企,其境遇与美股相似。如前文所述,A股保险公司已经向市场展现出财务状况的向好和风险管理的稳定。从市盈率(TTM)来看,中国平安、中国人保、中国太保、新华保险在经历了五个多月的上涨后,估值总算来到了合理区间。

这意味着,计划在现阶段买入保险股的投资者,未必能如过去五个月般收获成倍增长的收益。但在长期视角下,透过基本面的改善,A股险企同样也具备消化高估值的能力。

值得一提的是,具备长期投资价值的“中特估”题材下,险企也是重要的“铲子股”之一。

险企在进行投资的时候,往往会选择低估值、高股息的公司,因此其权益资产持仓中含有大量“中特估”标的,令其在资产端受益于“中特估”的价值挖掘。东吴证券5月10日的研报认为,“中特估”的行情演绎以及央国企估值重构的过程将使得险企在资产端重点受益。

更不用说,中国人保本身就是“中特估”的受益标的之一,年初至今股价已经涨超24%。《巴伦周刊》中文版认为,类似于“中特估”这样的“房间里的大象”,是许多投资者在追求长期稳定收益时的优先选项,尤其是在国际宏观环境有一定不确定性时。

与此同时,在市场的波动下,具有高派息率和稳定分红的公司更为投资者垂青。

利润分配公告显示,五家险企的分红比例均在30%以上。中国平安、中国人寿和新华保险的分红比例稳中有升,中国太保和中国人保则扭转了此前的分红比例下滑。

从派息金额来看,中国平安和中国人寿截至2022年末期股息派发金额在100亿元人民币以上,分别为271.61亿元和138.50亿元,在A股中是绝对的优等生——根据中国上市公司协会数据显示,在逾5000家A股公司中,仅有27家公司分红金额超百亿。

而从财富转移的层面来看,居民资产由住房资产向金融资产转移是大势所趋。财通证券认为,考虑到银行存款利率下调,保险长期竞争力凸显,这有助于险企收入端的进一步增长。

在这个过程中,险企也在通过产品结构的优化,以求降低负债成本。近期有市场消息指出,保险新开发产品定价利率将从3.5%降至3.0%。平安证券认为,近年来,中国长端利率低位震荡、权益市场波动加剧,寿险行业面临潜在利差损风险、险企利润承压;保险监管趋严,通过发布产品负面清单、下调演示利率、分产品调整评估利率等方式,降低保险公司负债端成本。

无论如何,在行业发展复杂多变之时,险企深度转型带来的负面影响在很大程度上已经体现在当前的估值中。诚然,新单增长放缓、权益市场波动和长端利率大幅下行等保险股风险依然存在,但寻求中长期稳定收益的投资者,实在无需错过险企潜能的释放。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:林一丹,编辑:彭韧