本文来自微信公众号:底线思维 (ID:dixiansiwei),采访:高艳平,嘉宾:朱天(中欧国际工商学院教授),原文标题:《朱天:这么久了还没搞清楚,消费到底是经济增长的原因还是结果?》,题图来自:视觉中国

4月18日,统计局发布了初步核算的一季度经济数据。中国一季度GDP增长4.5%,统计局用了“开局良好”来形容这个经济增长。如何客观地看待这一经济增长?观察者网专访了中欧国际工商学院朱天教授。

朱天教授是中国经济的乐观派,过去数十年他一直在通过国际比较的方法,探求中国经济增长的秘密。他在采访中对中国经济近期以来强调消费对经济增长的贡献这一重要误区进行澄清,并通过国际比较指出,投资仍然是中国长期增长的核心推动力,他提醒到,民间投资跌至几近零增长才是中国经济问题的关键,也是导致就业市场不景气、老百姓不愿意或不敢消费的背后原因。

一、一季度增长好于预期

观察者网:去年年底中央经济工作会议传递了全力拼经济的信号。春节期间疫情迅速反转,消费反弹明显,因而大家对今年中国经济增长期待值很高。不过,从刚刚出来的一季度经济增长数据来看,同比增长仅为4.5%,至少与过去十年的一季度增长相比,成了2020年疫情之外的历史最低,您怎么看这个经济表现?

朱天:今年中国经济的增长目标是5%左右,我觉得一季度的表现比预期的要好。因为一月份还有疫情,大家都不能正常上班。

再看基数原因,2022年一季度的GDP同比增长是4.8%,是2022年全年最好的年份。二季度由于上海等地疫情,GDP增幅跌至0.4%,三季度是3.9%,四季度由于疫情防控再次回落至2.9%。所以考虑到去年的基数比较低,今年二季度以及下半年应该会有更高的增长。

武汉的疫情刚结束后的2021年,经济快速恢复,GDP增长都达到了8.4%。而今年没有疫情干扰,完成5%左右的经济目标,我认为正常情况下是没有问题的,甚至实现6%~7%的超预期目标都是有可能的。

二、消费不是经济增长的动力

观察者网:我们看到一季度经济增长,消费同比增长5.8%,快于5.1%的固定资产投资增幅。官方的解读提到,消费对经济增长的拉动明显增强,一季度最终消费对经济增长的贡献率达到66.6%。疫情爆发以来,我们对消费的强调更多了,上一个热烈讨论促消费的时间是2009年前后。

从中央的文件来看,去年年底颁布的《扩大内需规划纲要》提到,消费的基础性作用和投资的关键作用进一步增强是十四五的主要目标之一;去年年底中央经济工作会议提出扩大内需是2023年五项任务之首,并且要把恢复和扩大消费摆在优先位置。因而此后几个月围绕促消费,以及“中国人为什么不消费”的讨论非常多。您怎么看消费对中国经济的贡献?

朱天:一直以来存在一个重要的误区,把长期拉动经济增长的动力“三驾马车”——投资、教育和技术,和短期GDP总量支出法核算的组成部分——所谓三驾马车“投资+消费+净出口”搞混了。

在宏观经济学中,经济增长一般指的是一个国家或地区各类产品和服务的供给能力及产出水平的持续增加,是一个中长期的概念,通常用某个时期的人均GDP的平均年增长率来衡量。

的确,今年一季度的经济增长中消费贡献相对高一点,一季度消费支出增长是5.8%;尤其是3月份,社会消费品零售总额37855亿元,同比增长10.6%。但是需要明确的是,消费从来都是经济发展的结果,而不是经济发展的动力,出口也不是。

为什么消费和出口不是长期经济增长的动因呢?上图列出了一些国家在1979~2019年间的消费、投资和出口占GDP的比率以及相应的人均GDP增长率的平均值。我们先看消费,津巴布韦、牙买加、希腊的消费都占其GDP85%以上,人均GDP年增长率却分别为0.4%、0.5%、0.6%,增长率很低。

如果消费可以成为经济增长的动力,那么这些国家的经济增长应该很快。但事实恰恰相反,中国、韩国的消费率相对最低,经济增长速度反而是最快的。

再来看出口,津巴布韦和牙买加的出口占GDP的比率都不低,全都超过中国,经济增长却很低;而出口占比很低的印度经济增长倒是很快。所以说,消费和出口本身不是长期经济增长的动力。

那么,经济增长快的中国、韩国和印度有什么特征呢?我们看一下投资占GDP比率这一列数据就会发现,三个国家的投资率是表格中所列国家里最高的,这印证了投资才是经济增长的动力。

无论是经济理论还是实际的数据都告诉我们,消费和出口本身不能带来经济增长,中国之所以经济增长快,恰恰是因为中国是世界上投资占比最高的国家,占GDP的39%,这是中国经济增长最重要的特征之一。

三、高投资才是中国经济增长的动力

观察者网:所以还是您和一些经济学家一直强调的,当下经济增长还是要靠投资拉动。不过,不少经济学家对此是持批评态度的,他们一直在提“靠投资拉动的日子到头了”。

朱天:这个观点是错误的,正如我前面描述的,长期的经济增长必须靠投资。去年因为疫情关系,很多时候不能消费,今年疫情过去以后,大家的消费自然就会比去年多。那么如何扩内需促消费呢?如果老百姓收入没有增长,对未来的预期不稳,消费就无法扩大。因此要提高收入,那就必须得扩大投资。

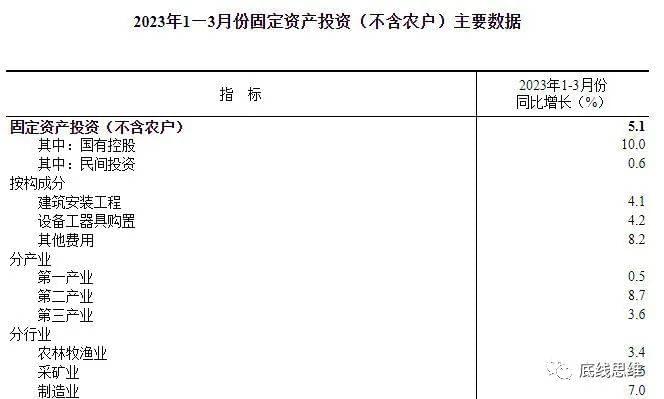

我们的固定资产投资增幅是在持续下滑的。一季度的固定资产投资增幅只有5.1%,远不如2022年同期。政府的基础设施建设投资增长只有8.8%,况且基础设施的投资事关百姓长期福祉,不可能马上产生收入增长。真正能够扩大就业提高老百姓收入增长的投资,是民间投资,但是一季度我们的民间投资增幅只有0.6%。

所以中国现在最大的问题是民营投资不足,不是什么消费不足,消费不足是结果。

观察者网:我们知道您一直在总结中国高增长的动因,其中您提到高储蓄率带来的高投资,正是中国过去40年高速增长的主要动因和特征。

朱天:是的,中国40年高速增长的主要动因及特征的第一条,就是高储蓄、高投资。中国投资占GDP比重远远领先于世界上所有其他国家,世界平均水平是25%,中国是39%。中国全球领先的投资率能够多年保持高位的原因,就在于中国是全世界储蓄率最高、消费率最低的国家之一。

既然投资才是经济增长的引擎,那么为什么其他国家不像中国一样多投资一点?我们知道投资必须要有资金来源,而资金来源有两个:要么来自国内储蓄,要么来自外资。一个小国家通过外债、外资补充国内储蓄不足或许还有可能,但是像中国、印度这样的发展中大国,投资来源基本只能靠国内储蓄。

其实,即使是小国家也不可能长期依赖外债和外商直接投资来发展经济,因为外债多了迟早会出现债务危机,而外资也有可能由于各种原因撤离,导致经济和社会动荡。所以,一个国家长期可持续发展还是必须主要依靠国内储蓄。幸运的是,中国的储蓄率足够高,这也使得我们能够维持过去40年投资率全球第一的地位。

过去的这些年里,我们常常听到一个说法是“要把中国靠投资和出口拉动的增长模式转变为以内需,尤其是消费拉动的增长模式”。其实,无论从经济理论上看,还是从数据和事实上看,都不存在消费拉动的经济增长模式。如果消费就能拉动经济增长,那么过去20年经济增长最快的国家应该是希腊和津巴布韦,而不是中国和印度。所以说,低消费、高储蓄、高投资恰恰是中国与其他发展中国家相比最大的优势之一。

确实,随着中国经济体量的不断上升,出口占GDP的比重会下降,中国的企业将会更加依赖于国内市场的需求来实现增长,但是国内市场的需求既包括消费品也包括投资品。随着中国经济的进一步发展升级,投资的占比将会下降,消费的占比自然会上升,但这并不是说未来的GDP增长将更多地靠消费拉动,而只是说未来的GDP将更多地被用来消费。

事实上,虽然中国的消费率低,但中国消费的增长率却是最高的。换句话说,虽然中国人每年的消费支出占收入的比率不高,但每年消费支出的增长速度却是全世界最快的。一个国家的消费率低就意味着储蓄率高,也就意味着有更多的钱用于投资,资本积累速度就越快,自然GDP和收入的增长速度也就更快,可以用于消费的支出也就增长越快。

所以说,消费增长是经济增长的结果,而不是经济增长的原因。

四、与中国脱钩是不存在的

观察者网:您澄清了一个很重要的误区。我们再来看进出口。一季度我们的出口增长非常快,货物出口56484亿元,增长8.4%,进口一如既往比较低,贸易顺差达到14090亿元。其中2月同比增长8%,3月同比增速提升到15.5%,明显在逐月向好。在过去三年疫情期间,中国的进出口贸易表现都很不错。很多经济学家一直在说,2008年金融危机以来,“中国经济靠外需拉动的日子已经到头了”,看起来似乎并没有?

另外我们知道,美国和其同盟国在和中国搞脱钩,但是从进出口贸易的增长来看,脱钩好像并没有发生,您怎么看呢?

朱天:首先回答第一个问题。进出口增长快,说明外需是很旺的。一季度经济增长4.5%,但是出口增长8.4%,外需增幅比经济增长要快。

中国是一个大国经济体,外需占经济的比重本来并不高。从2006年开始,我们的出口占GDP的比重一直在下降,从2006年的36%降到了2019年的18%,这个比例远远低于全球平均水平(30%)。这是因为中国经济体量大,而经济增长的速度比其他国家快很多,所以中国出口的增长速度必须低于经济增长速度才是可持续的,结果出口占GDP的比重自然要下降。

但是中国的出口占GDP的比重最近两年是上升的,原因是中国出口增长超过了经济增长。中国去年出口增长10.5%,GDP增长是3%;2021年出口增长21%,GDP增长8.3%。疫情期间海外需求很旺,而我们疫情控制得好,能够保障产品供应。背后其实反映的是中国的经济放缓和内需乏力。所以说,出现出口比重上升这个现象,反而是增长下滑的一个结果。

出口占比与经济增长是没有关系的,如果说出口占比高,经济增长就快,那么墨西哥早就是世界发达国家了。墨西哥的出口占比很高,接近40%,但经济增长速度比美国还慢。

第二个,欧美和中国脱钩,可以说基本上还停留在口水战的状态,特朗普时代的关税政策没有变化,新的政策主要就是禁止中国的一些企业从美国进口高端的芯片,还有就是将一些科技企业列入实体清单,这些对宏观经济的影响其实很小。

而且自2021年以来欧美经济过热,对中国商品的需求就很旺。美国商务部数据显示,2022年进出口货物贸易额是6906亿美元,创下历史新高,与2019年5588.7亿美元的进出口额相比,增长了约23.6%。对华进口从2019年的4522.4亿美元,增长到2022年的5817.83亿美元,增幅为28.7%。

欧盟统计局发布数据显示,2022年欧盟27国对华贸易额为8563亿欧元,与2019年的5596亿欧元相比,增长了53%,对华进口从2019年的3613亿欧元,涨到2022年的6260亿欧元,增长了73%。

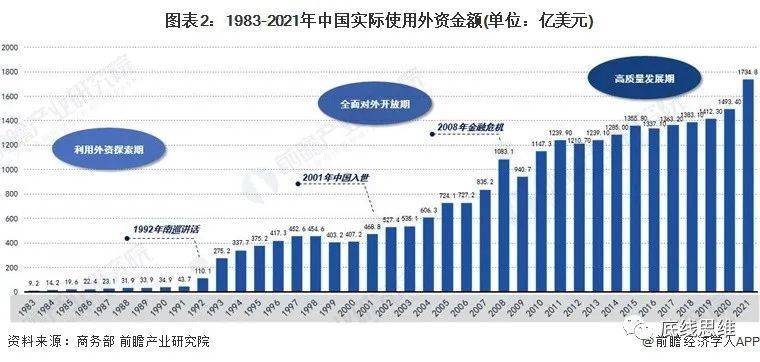

从中国的外商直接投资数据来看,也是不支持脱钩一说的。2019年外资占中国GDP比例处于历史低位,中国吸引外资金额9415.2亿元,2021年突破万亿元,2022年达到12326.8亿元。

所以事实上脱钩是不存在的,影响中国经济最大的因素不是地缘政治,而是国内政策。

五、提振民间投资是关键

观察者网:4月19日,发改委发布消息称,正在抓紧研究起草关于恢复和扩大消费的政策文件。不过,在您看来,中国经济的要害问题还是出在投资上,目前我们还没有看到政府大张旗鼓地搞大项目,反而,我们也看到国家在紧缩基础设施项目,比如深圳市住房和建设局公示了深圳地铁五期,共9条线路,和去年公示的方案相比少了4条,里程从226.8公里缩减至180公里。这值不值得担忧?

您提到最需要关注的是民间投资的不足,如何提振民间投资主体的信心,政府三令五申的再提“两个不动摇”,减轻中小企业负担,您认为还应该做些什么?

朱天:我们看到国家相关部门可能要出台扩大消费的措施,这当然会有帮助,但我还是认为现在中国经济的问题不只是消费不足,而是消费和投资都不足,出口相对还是不错的。

而投资不足,不是说政府投资不足,主要是民间投资不足,这才是中国经济最关键的问题。

基础设施投资如修路架桥改善公共设施,在中国还是有不少空间,但是与就业和收入增长更加直接关联的还是民间投资。有个说法是民营企业起着“56789”的作用,其中的8就是指全社会80%的就业是民营企业提供的。

如果民间投资不增长,实体经济就没有增长,就业也就很难增长,收入也就不会增长,消费当然也就无从增长,这样就成了恶性循环。

国家多次强调“两个毫不动摇”,但是激励民间投资有无效果还待观察。民营企业融资难的问题,民营经济的地位问题,是需要下定决心解决的。

地方政府对基础设施项目的紧缩,可能是因为这些年地方债务高企,收入增长缓慢甚至下降。但在经济低迷的时候,过于关注债务问题,反而可能会加重债务问题。只有让经济快速发展起来,收入增加了,债务问题才能得到化解。

总的来说,我对中国经济的复苏和短期增长是有信心的。长期来看,我一直也是中国经济的乐观派。

但是我感到,我们在涉及经济增长和民营经济等重大问题的认识上出现了模糊和分歧的情况。要使中国经济能够保持较高质量和速度的增长,我们迫切需要澄清一些思想认识上的障碍,这样才能提振市场信心。

本文来自微信公众号:底线思维 (ID:dixiansiwei),采访:高艳平,嘉宾:朱天(中欧国际工商学院教授)