本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:林一丹,编辑:彭韧,原文标题:《电信三巨头:逢低买入,长期持有》,头图来自:视觉中国

4月下旬,中国移动(600941.SH、0941.HK)、中国电信(601728.SH、0728.HK)和中国联通(600050.SH、0762.HK)三家电信运营商纷纷披露2023年一季报,营收和净利润均保持增长。

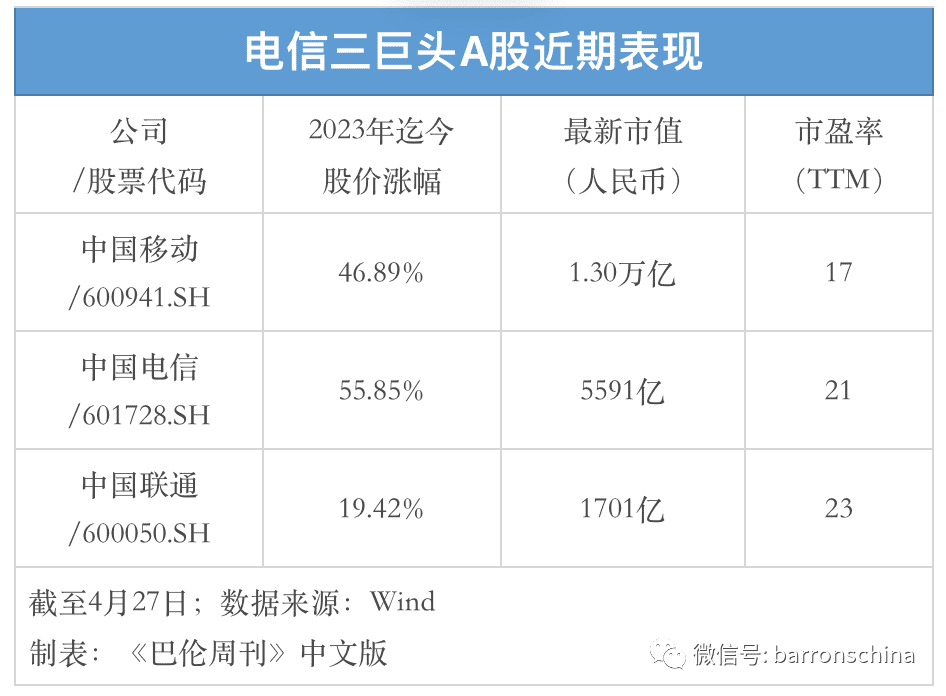

与此同时,三家公司A股在2023年取得了不错的开局,中国电信、中国移动分别上涨51%和33%,中国联通涨超20%。而同期万得全A指数(881001.WI)涨幅为6.5%。

电信三巨头的超预期市场表现是三方引力向上牵拉的结果:业绩面,三家公司的经营数据持续向好并各有突破;政策面,作为国企改革重点公司的三大运营商得益于中国特色估值体系的探索深化;情绪面,一季度市场资金对AI题材的青睐令一众泛科技股加速升值,电信三巨头是理所当然的优胜者。

这三股力量,恰好也是足够在更长时间周期里兑现价值的力量,所以有理由认为,投资电信三巨头的最行之有效的策略或许是“逢低买入,长期持有”。

逢低买入,首选数字化阶段性领跑者

PE-Band显示,经过近4个月的狂飙上涨后,中国移动和中国电信的A股股价已经明显进入高估区域;中国联通的估值虽相对合理,但也接近近三年历史估值中枢的上沿。换言之,现在买入电信三巨头存在一定概率的追高风险。

但换一个对比角度,结合市值和净利润及增速来看,三家电信公司的市盈率(TTM)并没有高到离谱。

2022年,中国移动实现归属于母公司股东的净利润人民币1254.49亿元,同比增长8.2%。中国电信净利润为275.93亿元人民币,同比增长6.3%。中国电信则为72.99亿元人民币,同比增长15.8%,为三家公司中的最高值。

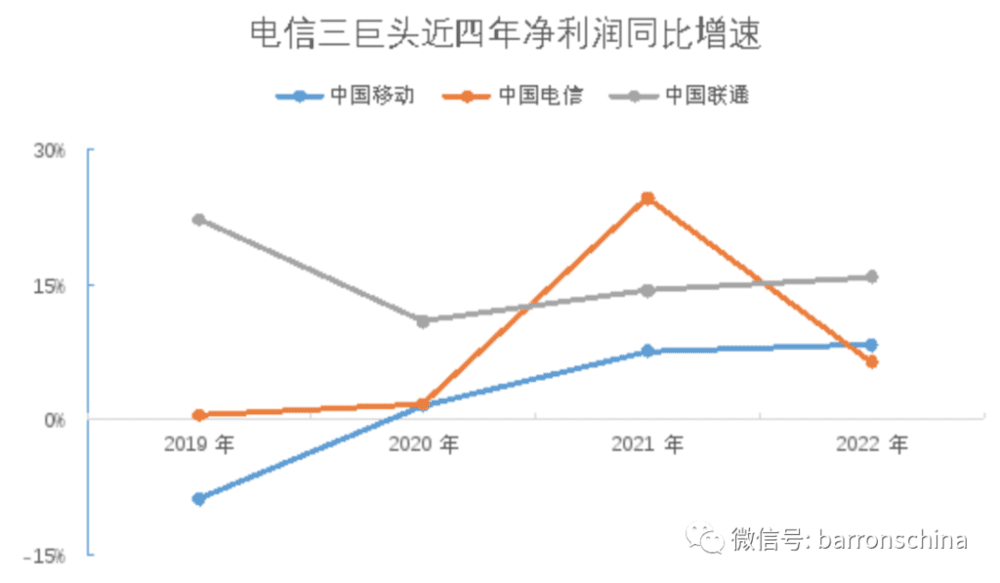

拉长观察周期,三家公司的净利润增速有所波动,但不改趋势上的增长加速。

制表:《巴伦周刊》中文版

新加坡萨默塞特资产管理(Somerset Capital Management)的中国区负责人Min Chen对媒体表示,近期三家电信公司的涨势更多是因为“市场押注国有企业可以提高效率并从监管顺风中受益”,从长远来看,电信运营商的增长速度需要超过中国的GDP增速,他认为其表现将取决于它们能否提高股本回报率。

事实上,电信运营商的增长来之不易。传统通信市场趋于饱和,加之人口红利减少,三家电信巨头在几年前或多或少遭遇了阻力。转机来自5G的推广和云业务需求的上升,令三家公司均品尝到了数字化扩张的红利。

这条赛道的确定性在2023年得以更加明确。据新华社2月27日报道,中共中央、国务院印发了《数字中国建设整体布局规划》,提出了数字中国的整体框架和建设目标:到2035年,数字化发展水平进入世界前列,数字中国建设取得重大成就。

从这个角度来看,电信三巨头中数字化领域的阶段性领跑者,大概率是长期持有的最佳选项。因为在有限的市场竞争中,这是能够充分改变行业格局之处。

因此也就不难理解中国移动为何能在4月中旬股价一飞冲天并使之AH总市值超过贵州茅台(600519.SH)了——工信部《2022年通信业统计公报》的数据显示,在移动用户、固网宽带用户两大市场一家独大的同时,中国移动5G套餐用户的市占率高达56.1%,63%的渗透率也在不断逼近中国电信的68.5%。

在最近的报告中,花旗维持中国移动(港股)为行业首选,称该公司是具有领先市场地位的潜在5G受惠者,且DICT业务具备强劲增长前景,预计中国移动将在未来几个季度保持运营势头。

长期持有,兼顾分红与国企估值提升

巧合的是,中国移动和中国联通于同一天发布公告称,计划未来提升派息率至70%以上。简言之,两家公司以后将拿出净利润的七成以上进行分红、回报股东。

一般情况下,上市公司的派息率约为40%~60%。然而,稳定的经营业绩使电信三巨头比普通上市公司拥有更高的利润空间。2022年年报显示,中国移动、中国电信、中国联通的派息率分别高达67%、65%和76.2%。

毫无疑问,高派息率更有助于形成稳健的估值水平。对于三家电信运营商而言,分红的提高同样也意味着经营和管理理念的改变,即从一味地投资扩张,到为股东创造财富。尤其在数字化极速扩张的阶段,这种改变难能可贵。

除了从公司内部提升估值水平,外部的助力也更为显性。

3月3日,国务院国资委召开会议,对国有企业对标开展世界一流企业价值创造行动进行动员部署。会议认为,在对标世界一流企业时,国有企业仍存在差距。也就是说,对于国企来说,价值实现与价值创造不匹配的问题依然存在。

如何解决问题?证监会主席易会满在2022年金融街论坛年会上早已表示,要“探索建立具有中国特色的估值体系”。

杰富瑞(Jefferies)电信行业分析师Edison Lee在3月的一份报告中称:“美中两国的纷争促使中国更加关注提振国有企业。”而同样作为工业数字化转型的核心企业,中国移动、中国电信和中国联通的重要性不言而喻。

摩石资本(Rockpool Capital)的执行董事Andrew Chow是持有中国电信股的投资者之一。相对于市场的担忧,他反而看好中国电信股在动荡市场环境中的稳定性。他认为,地缘政治冲突会一直存在,且目前看来这方面的利空已经出尽,“股价进一步下跌的风险有限”。

但即便是国企,估值提升的关键还是在于投资者如何解读业务的增长。新加坡银行(Bank of Singapore)的投资策略主管Eli Lee在接受采访时称:“电信公司的业务很容易被理解,亦是可预测的。”他认为,电信行业本质上是公用事业,国有企业拥有巨大的市场份额,行业竞争相对稳定。

在2023市值增长50春季榜单中,《巴伦周刊》中文版已提到,作为多次入榜的公司,中国移动、中国电信和中国联通已经验证了自身长时间和跨周期的增长逻辑。2023年年初,电信股的股价上涨和估值重塑是多个利好因素交织而成的结果。如今,多个政策面顶层设计的出台已经铺垫了市场对电信三巨头的信心,长期则需要等待数字化转型所带来的盈利转型。

因此,越简单的投资策略,或许越有可能带来意料之中的收获。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:林一丹,编辑:彭韧