本文来自微信公众号:全说能源 (ID:wang_20180707),作者:王能全,原文标题:《创下纪录的2022年美国天然气生产、消费和价格》,头图来源:视觉中国(图为美国洛杉矶,英格尔伍德油田的抽油机作业)

2022年,美国天然气产量增长了4%,消费量增长了5%,均创下历史的最高纪录,天然气价格上涨了53%,创下2008年以来的最高水平。

作为世界第一大天然气的生产和消费国,美国一个国家的天然气产量和消费量均占全球五分之一以上。2022年,美国天然气的产量和消费量,都出现了较大幅度的增长,均创下了历史的最高纪录水平。就在这一年,美国超越卡塔尔和澳大利亚,成为世界最大的液化天然气出口国。

正是因为与国际天然气市场高度一体化,俄乌冲突带来的全球能源价格,尤其是天然气价格的大涨,美国也未能幸免,2022年美国国内天然气价格大涨了53%,创下2008年以来的最高水平。

依据美国能源信息署的数据和资料,本文将从三个方面,介绍2022年美国天然气的生产、消费和国内价格变化情况。

一、2022年美国天然气开采量增长了4%

2022年,美国天然气开采量平均每天为1190亿立方英尺,比2021年增长了4%,即每天增加49亿立方英尺,合计全年的天然气总开采量为43.378万亿立方英尺(1立方英尺=0.0283168立方米,约合1.23万亿立方米),创下了天然气产量新的年度历史纪录水平。

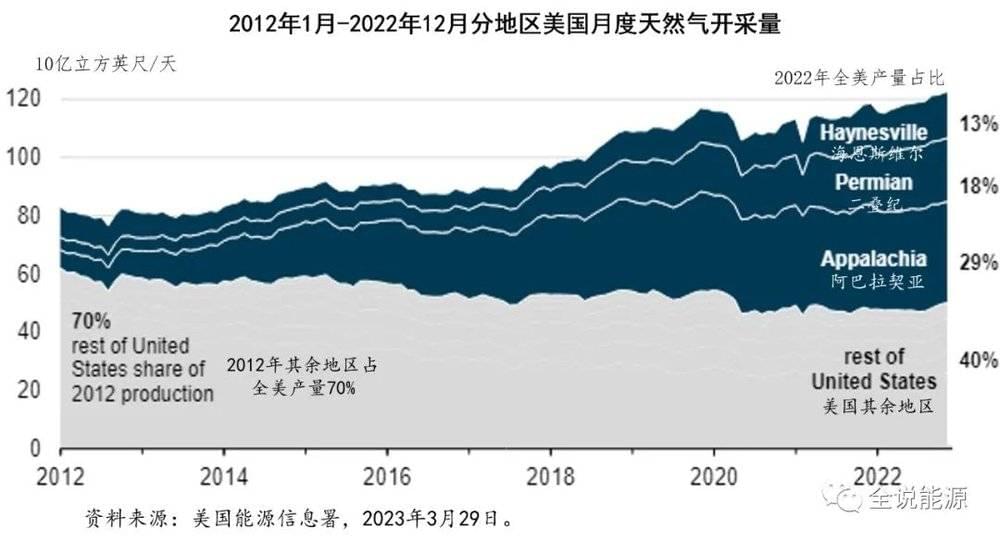

从地区分布看,阿巴拉契亚、二叠纪和海恩斯维尔三个地区,是美国天然气生产的主产区,三个地区合计,生产了2022年美国天然气总开采量的60%。

位于美国东北部的阿巴拉契亚地区,2022年天然气产量超过美国其他任何地区,占美国当年天然气总开采量的29%,或346亿立方英尺/天。虽然阿巴拉契亚地区仍然是美国天然气最大的生产区,但其产量增长却一直在放缓,原因是没有足够的管道输送能力来外输更多的天然气。

2022年,东北地区没有增加新的管道输送能力。2021年,阿巴拉契亚地区的天然气总开采量增加了14亿立方英尺/天,但2022年产量仅增长1亿立方英尺/天,低于2020年增加的水平,当时新冠疫情大流行和随后的限制措施阻碍了天然气产量的增长。

位于得克萨斯州西部和新墨西哥州的二叠纪盆地,是美国第二大天然气产区,占美国天然气总开采量的18%。2022年,二叠纪盆地的天然气开采量每天增加了26亿立方英尺,总开采量平均每天为210亿立方英尺。

与其他两个地区不同,二叠纪盆地天然气产量的增长,主要是石油导向钻井的结果,因为石油生产过程产生了大量的伴生气。尽管与前几年相比,2022年的平均原油价格有所下降,但西得克萨斯中质原油的价格仍然足够高,从而支撑了石油导向的钻井活动,特别是在二叠纪盆地地区。

根据达拉斯联邦能源调查的数据,2022年,二叠纪盆地石油生产的平均盈亏平衡价格,在50美元/桶至54美元/桶之间。位于路易斯安那州和得克萨斯州的海恩斯维尔地区,2022年天然气开采量每天增长了20亿立方英尺/天,总开采量达到153亿立方英尺/天,占美国天然气总开采量的13%。

海恩斯维尔地区,是美国石油天然气生产商钻探开采天然气的战略要地,因为它靠近墨西哥湾沿岸,那里的液化天然气出口终端和工业设施的天然气需求一直在增长。2022年,得克萨斯州鹰滩地区的天然气开采量增加了9亿立方英尺/天(18%),这是自2019年以来的首次增长。

从州分布看,得克萨斯州是美国天然气生产的第一大州,约占2022年美国天然气总开采量的26.09%。排名德州之后的,分别为宾夕法尼亚州(17.25%)、路易斯安那州(9.28%)。三个州合计,2022年天然气开采量,占全美天然气总开采量的52.62%,超过了半数以上。

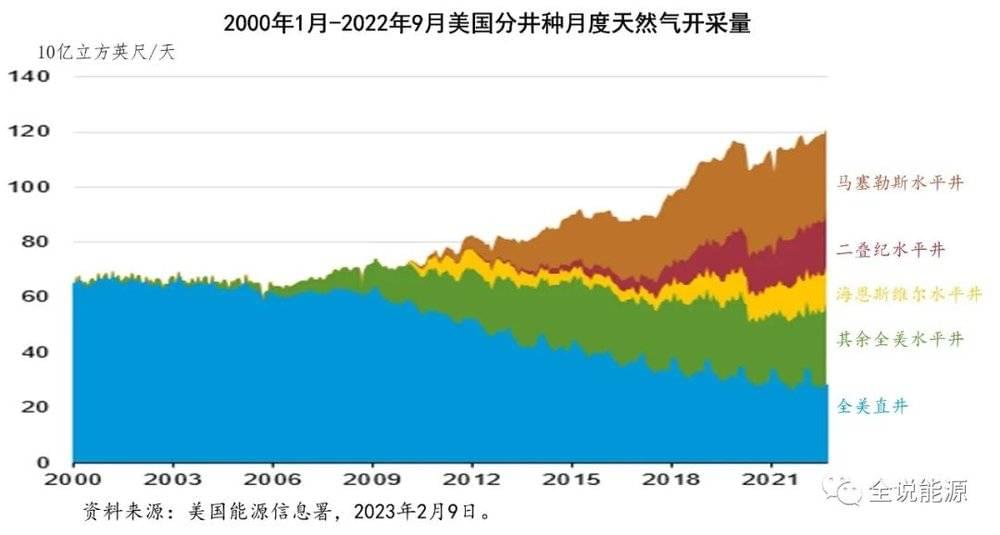

从生产井类型看,水平井生产了美国2022年天然气总开采量的78%。与2021年相比,2022年前9个月,美国水平井的天然气开采量,每天增加了45亿立方英尺,占美国天然气总开采量的78%。自2000年以来,美国天然气的产量增加了78%,主要是由于石油和天然气生产中水平钻井的增加和水力压裂技术的改进,逐渐取代了直井。

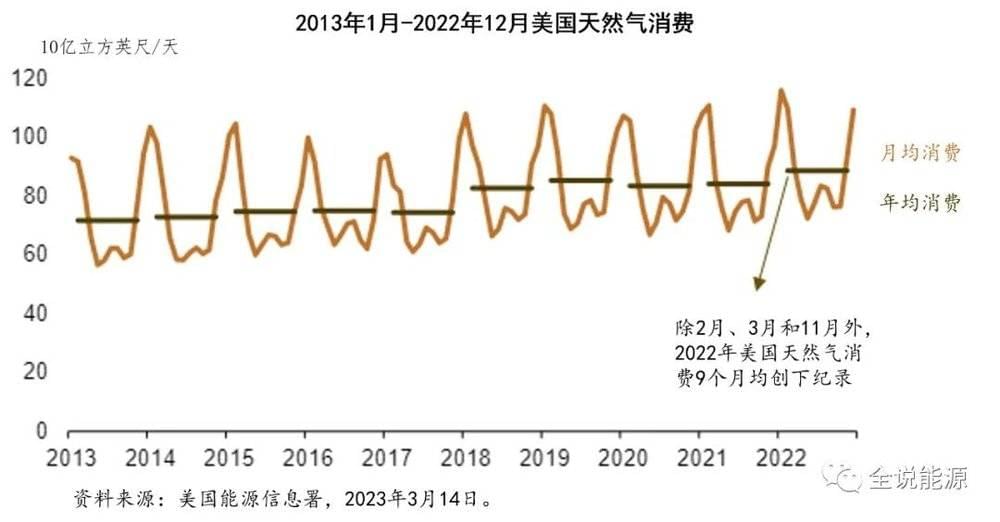

美国的天然气消费,每年有两次高峰时间段,其中冬季消费高峰由民用和商业部门推动,夏季则由电力部门推动。在冬季,1月或2月是天然气消费最多的时候,期间对供暖的需求达到峰值;在夏季,为了满足空调的需求,通常在7月或8月消耗的天然气数量最多。

2022年,新退役的燃煤电厂、相对较高的煤价以及低于平均水平的煤炭库存,限制了电力行业的煤炭消费,这导致发电用天然气的消费量增加。与2021年相比,所有行业2022年的天然气消费量都有所增加,但电力行业的天然气消费量超过美国其他任何终端用途的行业,占美国天然气消费总量的38%。

2022年1月和7月,美国的天然气消费数量分别达到峰值。2022年1月,民用和商业部门的天然气消费量比2021年1月增加了9%,电力部门的天然气消费量同比增长了10%。2022年1月,用于发电的天然气消费量再创新高,将当月的天然气总消费量推高至月度的新高水平。

2022年夏天,是美国本土48个州有记录以来第三热的夏天,导致了对空调的强劲需求,带来了7月份发电量创下新的日记录水平。因此,电力部门消耗了更多的天然气,推动2022年7月份美国天然气的消费数量达到夏季的最高水平。

2022年年底,美国天然气消费量再创月度的新高。2022年12月,美国本土48州的大部分地区,中下旬的气温低于正常的水平,直接或间接地带来了天然气需求的增加,这些需求主要来自天然气发电厂,因为取暖用的电力需求大增。

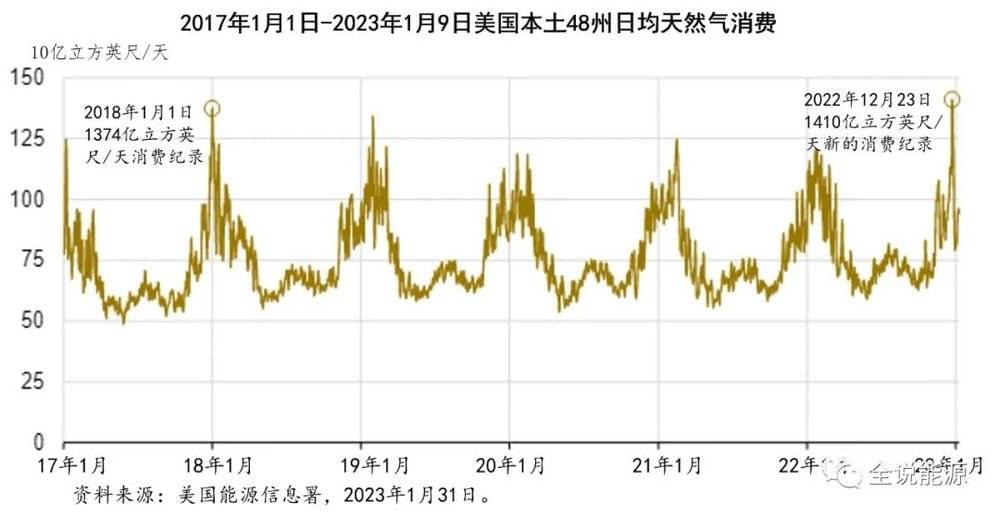

根据标普全球商品观察的数据,2022年12月23日,美国本土48州的天然气消费量达到1410亿立方英尺的日历史新高,此前的纪录是2018年1月1日创下的1374亿立方英尺,其原因是当年12月中下旬低于正常水平的气温,增加了用于民用、商业空间供暖和发电的天然气需求。

2022年12月21日至12月26日,一场冬季风暴席卷北美地区,给美国大部分地区带来了暴风雪、强风和极冷的温度。民用和商业领域对空间供暖需求的增加,主要由天然气来满足。在这6天里,民用和商业部门的天然气消费量平均每天达到609亿立方英尺,比五年(2017-2021年)平均水平高出了55%。

从2022年12月21日到12月26日,美国电力部门的天然气消费量平均每天达到378亿立方英尺,比同期的五年平均水平(260亿立方英尺/天)高出了45%。这一期间,电力公司消耗了更多的天然气、煤炭、风能和石油,来满足高于平均水平的电力需求,田纳西流域管理局、得克萨斯州电力可靠性委员会和西南电网,都报告了冬季风暴期间创纪录的发电量。

尽管这一期间美国天然气需求大增,但产量却出现了下降。根据标普全球商品观察的数据,2022年12月24日,美国本土48州的天然气干气的产量降至825亿立方英尺的低点,比12月21日减少了16%(161亿立方英尺/天)。

上一次美国天然气产量迅速下降到这一程度,是在2021年2月的冬季风暴期间发生的。2022年12月风暴期间,高于平均水平的美国天然气需求,主要是通过增加从储气库的动用和从加拿大的进口来满足。

截至2022年12月23日当周,美国本土48州地下储气库的天然气提取量为2130亿立方英尺,截至12月30日当周天然气的提取量为2210亿立方英尺。而在2021年截至12月24日的一周,从地下储气库中的天然气提取量为1360亿立方英尺。

根据标普全球商品观察的数据,2022年12月24日,从加拿大进口的管输天然气向美国供应了104亿立方英尺的天然气,这是自2007年2月以来,从加拿大进口天然气的最高单日进口量。

三、2022年美国天然气现货批发价格上涨超过53%

作为美国天然气价格全国基准的路易斯安那州亨利中心的天然气现货批发价格,2022年平均为6.45美元/百万英热单位,这是自2008年以来最高的年平均实际和名义价格。

对比2021年,亨利中心2022年平均实际天然气现货价格上涨了53%以上,是有记录以来天然气价格第四大同比上涨,仅次于2000年、2003年和2021年。

2022年,亨利中心的每日天然气现货价格,从3.46美元/百万英热单位到9.85美元/百万英热单位之间变动,反映的是每天美国天然气价格的重大变化。

2022年第一季度,由于1月和2月的冰冻导致天然气产量的下降,以及从储气库中大量提取天然气,带来了天然气价格的上涨。欧洲对美国液化天然气出口需求的持续高涨,以及由于天气带来的美国天然气需求的上升,导致2月和3月亨利中心天然气价格区间相对较宽,在4.03美元/百万英热单位至6.7美元/百万英热单位之间波动。

尽管出现这些价格的波动,但2022年第一季度4.67美元/百万英热单位的平均现货价格,低于当年的剩余时间。

2022年5月,与天气有关的发电用天然气需求,以及天然气储存注入的不确定性增加,带来了天然气价格的上涨。当年6月初,亨利中心的天然气现货价格上涨至9.00美元/百万英热单位以上,但到7月4日,由于一场火灾和随后的自由港液化天然气出口终端关闭,天然气价格下跌了40%。

美国的天然气出口,因为自由港液化天然气项目的关闭每天减少了约20亿立方英尺,大量的天然气被注入到地下储气库中。

2022年7月,亨利中心的天然气现货价格再次上涨,并于2022年8月22日达到峰值,为9.85美元/百万英热单位,比年初的天然气现货日均价格高出了60%。

天然气现货价格在2022年第三季度后期下降,原因是天然气产量增加,以及9月份的库存注入高于平均水平。截至2022年11月,地下储气库中已经注入的天然气,接近前五年的平均水平。

2022年11月9日,亨利中心的天然气现货价格达到年度低点,仅为3.46美元/百万英热单位,较8月22日下跌65%。2022年12月,天然气价格再次开始上涨,原因是冬季气温下降增加了取暖用天然气的需求。

能力的限制,也影响了美国区域以及全年的天然气价格。例如:由于本地区管道输送的能力有限,阿巴拉契亚地区主要贸易中心的天然气价格,继续保持在0.68美元/百万英热单位的平均折扣;2022年,得克萨斯州西部瓦哈枢纽的天然气现货价格,平均比亨利中心低1.26美元/百万英热单位,这主要是由于该地区管道外输能力有限,以及管道维护期间降低了外输的能力。

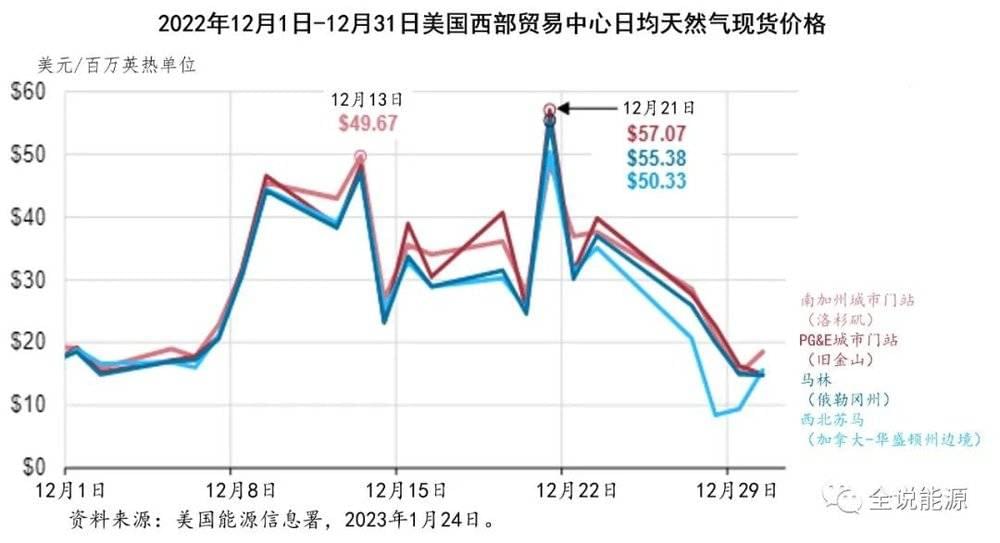

2022年12月21日,由于气温低于正常水平和区域管输能力的限制,美国西部几个定价中心的天然气价格,平均比亨利中心高出了48美元/百万英热单位。

2022年12月21日,美国西部三个主要交易中心,即太平洋天然气和电力(PG&E)城市门站,加拿大-华盛顿州边境的西北苏马和俄勒冈州的马林,天然气现货价格高出了每百万英热单位50美元,这些枢纽的天然气价格高于美国其他任何市场,平均比亨利中心的基准价格(12月21日为6.14美元/百万英热单位)高出了48.12美元/百万英热单位。

位于加州北部的PG&E城市门站和俄勒冈州的马林(PG&E服务区域的北部交付点),报告了自2000年12月以来的最高天然气现货价格,无论实际价格还是名义价格均为最高。2022年12月13日,加州南部(南加州)城市门站的价格最高,为49.67美元/百万英热单位。

美国西部同时发生的几件事,促使了2022年天然气价格上涨到以上的水平:普遍的,低于正常温度的气温;天然气消费大增;从加拿大进口的天然气下降;包括得克萨斯州西部管道维护等带来了管道输送能力受限;太平洋地区天然气库存水平较低。

从2022年11月底到12月中旬,从加拿大西部到加利福尼亚州,低于正常水平的气温不断扩大,导致了对取暖用天然气需求的增加。2022年12月的前三周,太平洋西北地区和加利福尼亚州的民用和商业部门天然气消费量,加起来比11月下半月增长了23%,电力行业的天然气消费量增长了14%。

而天然气的供应没有跟不上需求的增长。美国西部地区的大部分天然气供应,来自美国其他地区和加拿大。与11月下半月相比,2022年12月前三周,来自加拿大的天然气净流量下降了4%,来自落基山脉的天然气输送减少了9%。

由于得克萨斯州西部管道的维护,管道输送量下降,导致流向西部的天然气减少,从而提高了南加州的天然气价格。此外,太平洋地区的天然气库存比前五年平均水平,低30%(截至12月16日),也导致了价格的上涨。在加州北部,太平洋天然气和电力公司2022年夏天的天然气库存注入量,低于2021年同期的水平。

虽然天然气产量和消费量不断创下新的历史纪录水平,不过,美国天然气的探明储量也在增加。根据美国能源信息署的数据,2021年,美国天然气探明储量达到625.4万亿立方英尺,比2020年增加了32%。

其中,阿拉斯加是2021年美国天然气探明储量增加最多的州,增加了63万亿立方英尺,使得阿拉斯加天然气探明储量达到99.8万亿立方英尺,排名德州之后,成为美国第二大天然气探明储量的州。

2021年,德州的天然气探明储量高达149.1万亿立方英尺,排名全美第一,西弗吉尼亚州、路易斯安那州和新墨西哥州则排名第三至第五。

本文来自微信公众号:全说能源 (ID:wang_20180707),作者:王能全