本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,头图来自:视觉中国

2023 年 4 月 20 日晚,宁德时代公布 2023 年一季度财报;相比于市场普遍悲观的预期,宁德时代这次可以称得上是 “完美逆袭”:

1. 一季度宁德时代收入 890 亿,同比增长 83%;归母利润 98 亿,同比增长接近六倍;不过炸裂的同比有很大原因是去年同期锂矿高涨、金属顺价还未实施导致的低基数;

2. 如果从环比角度来看,宁德时代这次依然不错:收入环比下行了 25%,按公司沟通中所说的一季度出货量 70+GWh(环比跌幅应是 25%~30%)来看,

3. 更硬气的是,盈利表现也比想象得也更坚挺:毛利率 21.3%,相比四季度的 22.6% 确有下滑,但下滑并不明显,尤其是公司收入中还有不少一季度单价下跌较多的锂电材料收入;

4. 存货减值不夸张:由于上季度存货较多,市场担心随着碳酸锂跌价较重,市场担心资产减值可能比较严重,但实际减值 11 亿,仅占收入的 1%,尚不及四季度;

5. 三费稳定:三费中研发费用增长刚性,行政和销售会随收入变动,但整体趋势上由于收入增长较快,稀释效应明显,一季度整体表现与以往差别不大;

6. 由于归母利润中有投资、补贴等等诸多主营相关的因素,海豚君单独拉出来的盈利指标——核心经营利润(收入 - 税费附加 - 三费 - 资产/信用减值)有 85 亿人民币,利润率 9.6%,相比上季度的 10.4% 差距同样不大。

这样的业绩堪称完美,但海豚君的核心疑问是这样完美的业绩是如何做到的?到底有多大的持续性?毕竟从第三方公布的一季度装车量统计来看,宁德时代数据看起来不是那么完美:

一季度国内动力电池装车量,宁德时代市占率下滑了接近五个百分点,掉到了 44.4%,而行业增速也不过 28%,对应宁德时代环比装车量增速是 40% 的跌幅;而 SNE 统计的全球动力电池出货来看,宁德时代前今年两个月市占率比去年四季度下滑了超过 6 个百分点。

那么,宁德时代是如何逆袭预期的?海豚君粗看下来,估计原因可能有两大因素:

(1)看似存货实际已类收入?

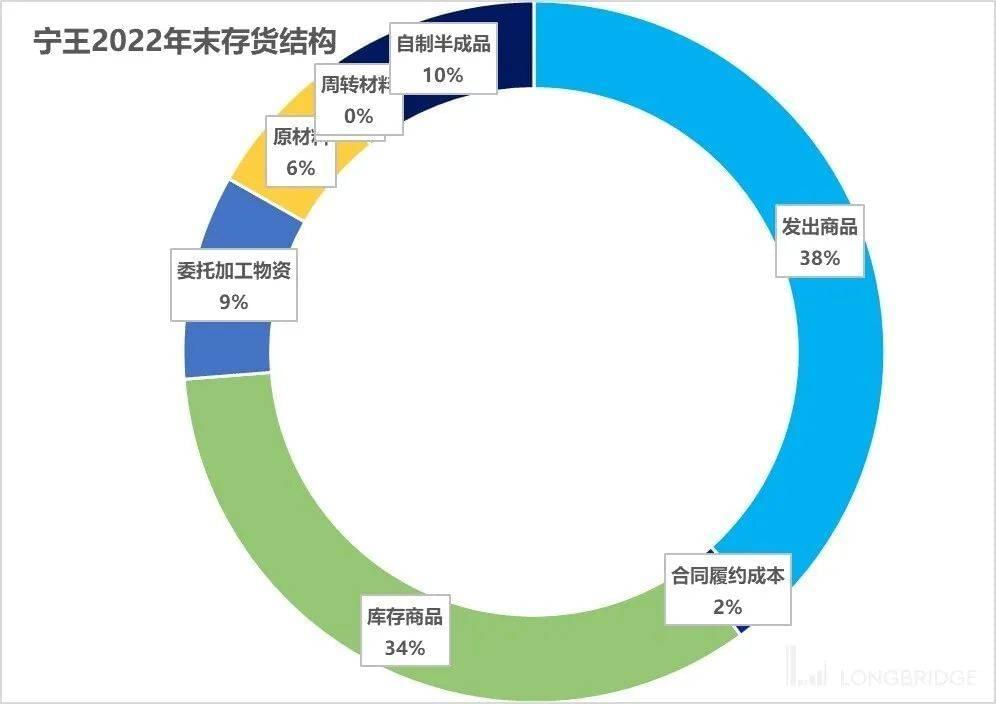

1. 存货已发出?结合公司沟通分享中所说的——一季度特意消耗了存货,控制了产能利用率,四季度公司还有 767 亿的存货,到一季度掉到了 640 亿。

而观察存货会发现四季度末,已发出商品占比达到了 293 亿,占到了一季度收入 890 亿的接近 35%,而这部分存货大概率是以四季度锂矿碳酸锂的结算价格来的。

2. 存货已开票?存货中第二大类库存商品应该是做好的产成品,虽然还躺在宁德时代的仓库中,但不排除可能部分刚下产线,还未发出,但已经开票,这样结算价格也已经锁定。

3. 而且从存货结构可以进一步看出:碳酸锂对应真正需要减值的主要是原材料,而原材料占比是 47 亿,提前囤货的似乎并不是那么大。

(2)产业链议价权:宁德时代与客主机厂结账多以金属联动定价方式,参考之前一个月的主要原材料碳酸锂现货的价格,降价传递有一定时滞;而原材料采购则缩短采购周期,当月价结算;同时存货周转,也就是采、产、销足够快的话,是有希望弥合原材料采、销结算时候的价差影响的。

而且,从一季度末的合约负债来看,存货减少后,合约负债仍在创新高,隐含后续订单应该也不太差。

海豚君整体观点:

在上一次财报中,海豚君强调今年宁德时代可能会走到 “从供给短缺时候的守毛利率,转向需供给释放时候守市占” 的战略调整,中间可能伴随毛利率能见度的下降。

但从两家产业链龙头一季度业绩来看,以整车龙头特斯拉毛利率失守为代表,下游的整车是杀红了眼,但电池龙头的寒意似乎还不太明显。但不明显的背后到底是,宁德时代时候未到还是壁垒太高不会到来?

在海豚君看来,宁德时代一季度的业绩主要传递的两重信息:

(1)宁德时代“血厚”,已锁定价格的在手订单、在途商品比较多,导致至少一季度的宁德时代业绩体感还不深;这部分持续性未必强。

(2)宁德时代到底是宁德时代,产业链地位还是很强势。

但影响并非没有,无论是之前抛出的锂矿返利,还是电话会中传递的调节产量、控制库存的信息,都隐含着宁德时代的调整已经开始。

而从行业维度来看,国内动力电池行业的出货增速已与新能源车销量增速同步,甚至可能因为低带电量插混车占比提升,还低于新能源车销量增速。

一季度国内新能源车销量增速 30%,如无政策刺激,动力电池增速可能也就在 30~35% 的增速区间,而宁德时代一季度在动力电池领域的市占率还是下滑的。

对应宁德时代要做到 45%~50% 的增速,大概率意味着宁德时代全球动力电池的市占率至少要做到与行业增速同步,同时储能电池要继续高速增长,有一定难度,但在公司全年 430~440GWh 的出货指引上打个折扣,410~420GWh 的话,对应的增速还有 42%,也算还不错。

但这里的关键问题是如果出现电池产能过剩+碳酸锂价格下行后,单位电池收入下降,同时单位利润下降,以及下降幅度可能如何?

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君