本文来自微信公众号:每经影视 (ID:meijingyingshi),作者:丁舟洋、杜蔚,编辑:张海妮,头图来自:视觉中国

从李嘉诚到其长子李泽钜,长和(长江和记实业有限公司,HK00001,股价49.950港元,市值1913亿港元)业绩说明会的主席台上,总是少不了一瓶屈臣氏蒸馏水——首富爱喝的水,都是自家品牌的水。

“在马来西亚,(屈臣氏已经)稳占市场第一位。在中东,屈臣氏一直扩大店铺数量。”在今年3月刚刚举行的业绩说明会上,李泽钜透露了屈臣氏的近况。

遍布全球的16142家店铺,2022年收入超1696亿港元,屈臣氏至今仍是长江和记实业有限公司(以下简称“长江和记”)的现金奶牛,是全球最大的保健美容产品零售商。

但这也难掩屈臣氏在中国市场的颓势。公司在财报中将原因归结为“疫情管控”,而这并非问题的本质。实际上,自2015年起,屈臣氏在国内店的销售额就开始走下坡路,此后几年接连下滑,2022年关店343家。2023年春季,《每日经济新闻》记者走访发现,多家在当地堪称元老级的屈臣氏门店关店。各大平台上,也充斥着消费者、前员工等对屈臣氏的不满。4月初,《每日经济新闻》就关店等问题致电屈臣氏方面,但截至发稿未得到任何回复。

“不只屈臣氏,这几年整个传统零售业态都面临着同样的问题,消费者的消费模式、理念均发生很大转变,这不是线上做一个小程序、请一个年轻明星来代言就能解决的问题。”鲍姆企业管理咨询有限公司董事长鲍跃忠告诉《每日经济新闻》记者:“你说家乐福这些零售巨头难道是不想转型吗?大象转身慢,转型成功没那么简单。”

不是说它大就不倒,倒起来是很快的。留给屈臣氏的时间不多了。

一、去年平均每天关一家店

“家里很多日用品没有了,连跑了两家屈臣氏都关店了。”身处广东的洛瑶(化名)无奈地在平台上发出自己的疑问,“屈臣氏是不是快倒闭了?”

屈臣氏线下门店的冷清,在全国多地都上演着。记者走访多个大型商圈的屈臣氏门店,早已不复往昔的火爆。网络上,关于“屈臣氏服务差”的帖子也不少见。

屈臣氏曾是零售美妆鼻祖,几乎在每一个大型商超都能看到它的身影,但现在,屈臣氏的存在感越来越弱。那些渐渐消失的屈臣氏店铺,并非偶然。

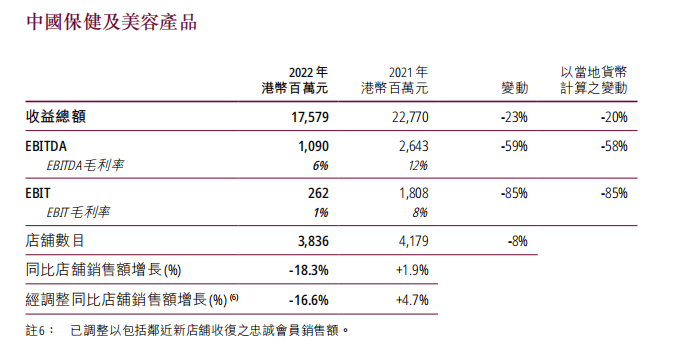

一个月前(3月16日),屈臣氏母公司发布2022年财报。财报显示,屈臣氏2022年全球总营收同比下滑2%至1696.45亿港元,EBITDA(税息折旧及摊销前利润)为143.09亿港元,同比下滑11%,跌至2020年的水平。其中,屈臣氏在中国市场的营收同比下滑23%至175.79亿港元,EBITDA为10.9亿港元,下滑59%。

值得注意的是,2022年是屈臣氏中国近9年来业绩最差的一年,总营收低于2014年,并骤然停下了进入内地33年来的扩张脚步,2022年店铺数量首现负增长,共关闭343家,店铺总数跌破4000家(为3836家),平均下来,几乎每天关一家。长江和记在财报中表示,门店数减少主要是由于屈臣氏对亏损门店尤其是受疫情影响的门店进行整顿。

回顾屈臣氏的“光辉岁月”,年增300家门店的快速奔跑持续了5 年(2015年到2019年),而今单店收益也在不断下滑。2021年屈臣氏中国单店年收益额仅为544.87万港元,约为2014年(1039.89万港元)的一半,到了2022年更是进一步同比下滑18.3%。

真实的财务数据,暴露出屈臣氏在高速扩张圈地的同时也逐渐陷入业绩疲软的困境。

《每日经济新闻》记者发现,自2015年起,屈臣氏在中国市场的业绩便出现增长停滞,分水岭则出现在2016年。彼时,屈臣氏新增446家新店,门店总数达到2929家,但其业绩增速却首次出现负增长,当年门店销售同比下降10.1%。从2013年到2016年,屈臣氏中国市场业绩增幅一路从23%、14%、9%跌到了-3.82%。

二、甲方也“看不上”屈臣氏

在大部分70后、80后的眼中,屈臣氏曾是时尚、潮流的代表,长达数十年称霸全球美妆零售业。

1828年“小药房”屈臣氏诞生了,1981年被华人首富李嘉诚名下的和记黄埔收购后,开启了快速扩张之路。30多年间,菲诗小铺等不少红极一时的海外品牌,均借屈臣氏才得以打开国内市场。

依靠独家代理和自有商品的差异化竞争,屈臣氏曾在内地490多座城市开了超出4100家店铺。

“人山人海”的购物场景,一直萦绕在80后唐萍(化名)的记忆中。“我在重庆读大学的那几年(2018年前后),去解放碑的屈臣氏买东西,多数时候挤都挤不进去。”

如潮水般的客流,也让“初代”店员们收益颇丰。“十多年前,我一个月工资能拿到1万余元。”刘畅(化名)曾在屈臣氏做了8年多的销售,“那时候应聘的人很多,要经过好几个流程才能进公司。”

“最好的时候,我们区域多家店铺的单店月销售额均超过100万元。”曾负责屈臣氏多座城市运营管理的邹瑜(化名)向我们透露,2011年前后,是屈臣氏的“黄金年代”。

很长一段时间,因市面上无竞争对手,屈臣氏凭借强劲吸金力,在商超市场占据绝对话语权,多位受访对象均向记者表示,可以用“强势”来形容它。“购物中心想引进屈臣氏,就要给它开出一些特殊的优惠政策。”鲍跃忠表示。

“必须给我最好的位置,租金是(销售额)扣完增值税后的7个点。”邹瑜称:“我们那会的合同(入驻商超)一个字不能改,要么你签字认可,要么咱就拜拜。”

一些95后、00后的消费者在接受记者采访时表示,他们眼中的屈臣氏,与中高端、潮流关系并不密切,更像一家便利店或者生活用品集合店。“2016年大学毕业后,几乎再也没去过,当时去主要是买些洗发水、牙膏,或者买瓶水。”李萌(化名)回忆道。

屈臣氏的客户在流失,员工也在流失。曾在屈臣氏工作过两年的罗燕(化名)告诉记者,大部分时间到手的月均收入仅在2700元上下,“其他几个同事和我的收入差不多,我们店长每月也就4000多元。”2022年年中,她选择辞职。

西安一位熟悉屈臣氏店铺经营情况的人士告诉记者,目前当地经营状况较好的店铺,月销售额在30余万元,曾经单店破百万元的盛况早已不复存在。

甲方也开始“看不上”屈臣氏。“合同一签就得8年,若按照现在屈臣氏的收入,给它我们商场一楼最好的位置,一平方米只能赚几十块,倘若租给别的商户,一平方米能赚两三百块。”在某市管理一处商场的高层吴东(化名)告诉我们。

二、赚钱法宝失灵了

清爽明亮的店面,开在寸土寸金的核心地段,西北四线城市的屈臣氏曾是罗燕心中光鲜的工作地。2020年加入屈臣氏做店员后,罗燕感到幻灭。屈臣氏的店员本质上都是导购,工资水平与销售业绩强关联,但指定推销的物品却让她为难。

“我们每天都有重点单品,都是听都没听说过的品牌,还死贵。”罗燕对记者说。“一瓶30毫升的精华液,要卖400元,这都可以买大牌了。”罗燕口中那支难卖的精华叫“睿致肌”,记者查询到是屈臣氏自营品牌。在淘宝屈臣氏的官方旗舰店上,同款产品也只卖229元。

罗燕称,屈臣氏上级主管对每家门店的重点单品都有销售要求,如果一周达不到指标,店员就只有微薄的底薪没有提成,而这些重点产品几乎都是屈臣氏自营品牌。

但无论怎样努力,高价自营产品就是越来越难卖。销售指标达不到,罗燕还被罚过抄写。“抄这个品牌的产品功效、推销卖点,20遍起步,短的超50遍,如果还没卖掉,他(主管)就让你自己想办法,让你自掏腰包购买。”

自营品牌作为集团的核心战略,从总部到区域到门店,层层加码,最后就变成了让人绕道走的销售模式——导购追着你推销,哪怕你一直强调不需要,也无法拒绝她们的带货。

曾是屈臣氏高管的西北某省区域负责人张苏民(化名)向《每日经济新闻》记者透露,屈臣氏自营品牌在门店的销售占比基本超过30%,而自营产品的毛利率高达60%。

“屈臣氏自营产品的思路就是‘大牌平替’,搜罗一些全球优秀产品到自研部做再开发。”张苏民说,这种模式在购买国际产品不便利的非互联网时代,是行得通的,但现在消费者对品牌的认知程度已经很高了,消费者的客群和需求发生了变化。“女孩子买护肤品有两个需求:第一是护肤的功能性需求,第二是品牌需求。护手霜拿出来是欧舒丹,你拿出来一个屈臣氏骨胶原?”

三、“留给它的时间不多了”

现在屈臣氏把会员数作为其重要优势,但在鲍跃忠看来,不是光完成了注册登记,就叫会员了。“最关键的是看会员给企业带来什么贡献?其实屈臣氏在十多年前会员贡献的业绩是不低的,能达到一周一次的到店率,现在的黏度能有多少?横向对比Costco,每个顾客每年给Costco带来12万元的消费,这才是有价值的会员。”

屈臣氏总公司将拓店目标放在东南亚、土耳其等地,在鲍跃忠看来,这又是一次“不解决根本问题,转而走下沉市场的危险路线”。“屈臣氏最早出现问题是在一二线市场,但是它前几年却把主要精力放在四五线城市,错过了转型的最好时机。”

小修小补已无济于事,屈臣氏需要大刀阔斧的变革。

其实屈臣氏中国区营收在2016年首次出现负增长后,该公司2017年换任中国区CEO,采取数字化转型并加码彩妆业务。但大量引入美妆品牌,需要对第三方品牌友好的商业环境,在屈臣氏重自营的战略方向上很难真正地适配落地。

“一些年轻品牌的供应商不和屈臣氏合作。”张苏民说,“如果我是供应商,一个账期付进去将近几千万的货币,你的回款账期要90天~160天。销售又拉不起来,化妆品又是有保质期的。有些过期了都还没结账,现在新式美妆集合店选择那么多,人家凭啥要和你合作?”

一家美妆品牌相关人士称,年轻人喜欢好看、高性价比的国货彩妆产品,但屈臣氏有条码费、进场费、促销推广费等门槛,还需要配上地面销售团队,这对国货彩妆来说都是挑战,而新式美妆集合店多是零门槛、无差别推荐,只收佣金,对新锐品牌相对友好。“新式美妆店没出现前,有的品牌进屈臣氏是亏钱的。”

在张苏民看来,调整自营品牌的占比,扩大其他品牌,是屈臣氏是否可以扭转颓势的关键。“其实屈臣氏的系统、供应链、管理标准化在目前市场仍有竞争力,如果能进行策略上和产品上的调整,我觉得还是起得来。但是就看这个时间有多久,超过两年就没戏了。”

本文来自微信公众号:每经影视 (ID:meijingyingshi),作者:丁舟洋、杜蔚,编辑:张海妮