最大的感慨便是:去年,真的很难!

房地产偃旗息鼓,互联网夹缝求存,就连新能源汽车都风光不再。

一句话总结:除了银行,几乎没几个行业是赚钱的。

但,即便是稳赚大钱如银行,也不是稳坐钓鱼台。

还记得“爆雷潮”、“断供潮”吗?

不止购房者、债权人被爆雷房企坑惨了,银行同样“为房所困”!

先关注,我们展开说!

说财猫一只懂财经的喵~628篇原创内容

公众号

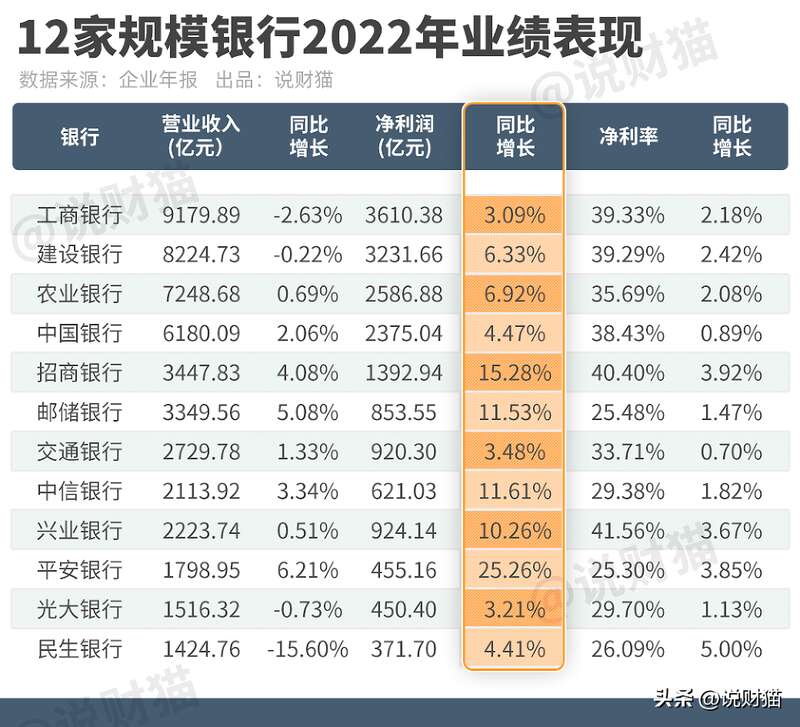

营收增长乏力,不良率抬头

研究银行如何“为房所困”之前,我们先来看下,银行去年的业绩。

这是12家规模银行去年的营收和利润表现。

就只能说,不容易啊!

连稳赚利差的银行,去年都出现了增长乏力。

营收增长幅度最大的邮储银行,都只有5个点;工行、建行、光大和民生银行甚至出现了有史以来首次负增长。

再一次说明,去年,钱真的是不好挣。

不过,令人羡慕嫉妒恨的是,银行们赚的钱却一点也没少,还多了!

12家银行,净利润全部都是上涨,平安、招行、邮储、中信、兴业5家的涨幅甚至在10%-25%之间,净利率也基本都在30%以上,秒杀许多行业。

依然肥的流油!

就,还是那句话,不管大家赚不赚钱,银行反正是要赚的!

不过,去年依然赚了大钱的银行,却有了新的烦恼——不良贷款的增长速度,有点快!

12家规模银行中,有10家不良率都在1%以上。其中最高的民生银行,不良率高达1.68%,工行、建行、农行、交行、中行的不良率都在1.3%以上。

其中,去年不良贷款增长最快的是邮储银行,增幅达到15.28%;其次是招行,14.04%;建行、农行、中行、兴业银行、平安银行的增幅也都在10%以上。

要不是去年这些银行的贷款总额增长幅度基本都在10%以上,不良率的表现,估计会更吓人!

但去年那样的环境,这些银行居然都还能够放出这么多的贷款,amazing……

猫姐总算知道,为什么去年国家队房企的有息负债都是增长的了!

涉房不良率大幅提升,个人住房贷款断崖式减少

去年,银行的不良贷款为什么会增长得这么快?!

房地产依然是要背锅!

都知道,房地产,在银行的贷款构成中,有着举足轻重的地位。

2022年,12家银行总的贷款构成中,房地产贷款(公司贷款+个人住房贷款)的占比,基本都在20%-35%之前。

占比最高的是邮储和建行,达到34.4%和34.28%;工行、农行、中行、平安银行的占比也都在30%以上。

5万亿、10万亿、20万亿贷款中,有三成以上都是跟房地产有关的贷款,这个规模之庞大可想而知。

可以说,房地产一声吼,银行也要抖三抖。

而在银行不良贷款的构成中,房地产不良贷款的比重,也基本都在20%以上。

下面这张图可以明显看到,去年,银行在房地产行业的公司贷款,不良率都出现了明显的上升。

其中,不良率最高的是中行,达到了7.23%;其次是工商银行,6.14%;再次是农业银行,5.48%。

这三家银行,在房地产行业的公司贷款,不良贷款金额分别达到560亿、445亿和460亿。

此外,中行、建行、农行去年房地产公司贷款的不良贷款增量,也分别达到213亿、201亿和179亿。

虽然银行家大业大,但房地产动辄百亿的不良贷款,也是有点吓人!

更恐怖的是,银行的个人住房贷款,不良率也正在上升。

看,12家规模银行,有公布个人住房贷款不良情况的9家,不良率无一例外都是上升。

其中,农行、工行、建行3家银行的个人住房不良贷款金额最多,都在200亿以上。

而去年,建行、工行、农行的个人住房不良贷款增量,高达109亿、99亿和84亿。

长期以来,个人住房贷款被公认是银行最优质、最安全的贷款资产,但随着部分房企的爆雷,炒房团的爆雷以及房价上涨的预期不再,这部分资产的风险也有所抬头。

房子的抵押率一般是七成,但如果房价下滑幅度超过三成,一部分人会不会选择断供?

这个问题,猫姐不敢想!

但不得不说,这是一个值得警惕的信号。

当然,银行跟房地产有关的不良贷款,基本都是有抵押的,还不算最惨——更惨的是那些没有抵押的贷款。

但不良率抬头影响了财报表现,可能是银行们短期之内要承受的代价。

而除此之外,银行们与房地产有关的另一个烦恼还在于:

在银行贷款构成中占比超过两成的个人住房贷款,有些增长不动了。

对比12家规模银行2021年和2022年个人住房贷款的增量情况,就可以明显看出区别:几乎是断崖式下跌。

工农中建交和邮储,2021年个人住房贷款的增量都在2000亿以上,但2022年,都缩减到不到千亿。兴业和民生,甚至直接是负增长。

这其实也不难理解。一方面,去年,房地产的销售规模缩减了5万亿,个人按揭贷款的规模不再增长也正常。

另一方面,大家不仅都不贷款了,甚至因为投资收益远低于房贷利率,而纷纷选择提前还贷。

这对于银行来说,并不是件好事。

虽然不良率有所抬头,但无论如何,个人住房贷款的不良率,依然要远胜于其他。而且,因为有抵押,往往也更安全。

当个人住房贷款不再增长,甚至开始出现负增长,银行要上哪再找到这么安全又优质的贷款产品?

不仅猫姐没答案,估计银行自己都没答案。