本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君,头图来自:视觉中国

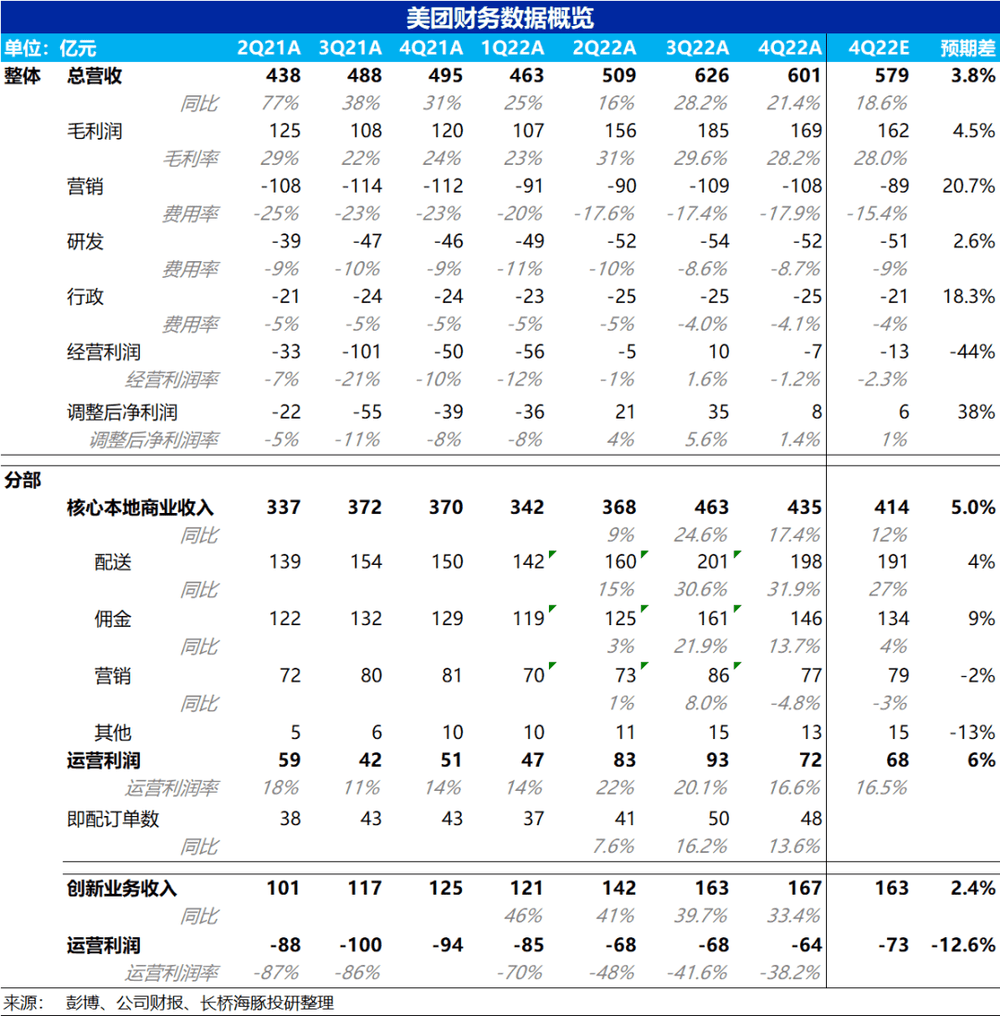

3月24日港股盘后,美团发布2022年第四季度财报。线下交付和交易型业务——外卖仍然不错,但信息分发类业务——本地生活已经可以看到对手兵临城下。核心要点如下:

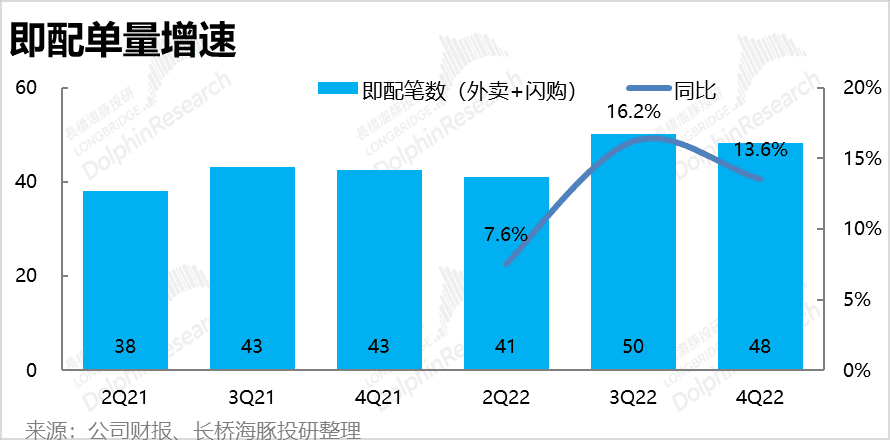

1. 物流内核值得信赖:相比11月底管理层因不能预见一线城市超预期快的感染过峰,给出单量增长中个位数的指引,四季度即配单量最终增长了13.6%,到48.3亿单。可见过峰后,外卖和闪购的需求恢复相当迅猛。

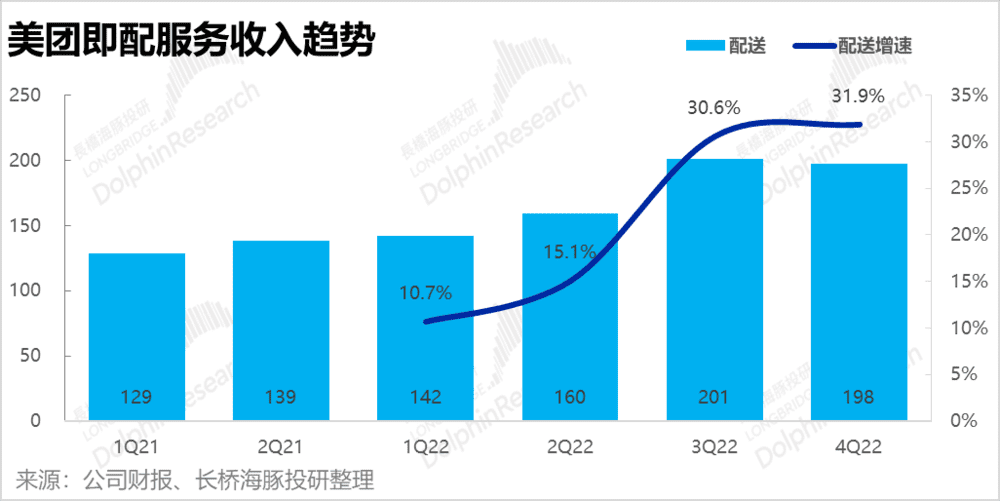

单量增长超预期之下,配物流的收入增速更是高达32%,一是表明公司在逐步减少对于配送的补贴,二是疫情期间运力短缺,配送价格和成本上升也是符合商业逻辑和过往经验的情况。

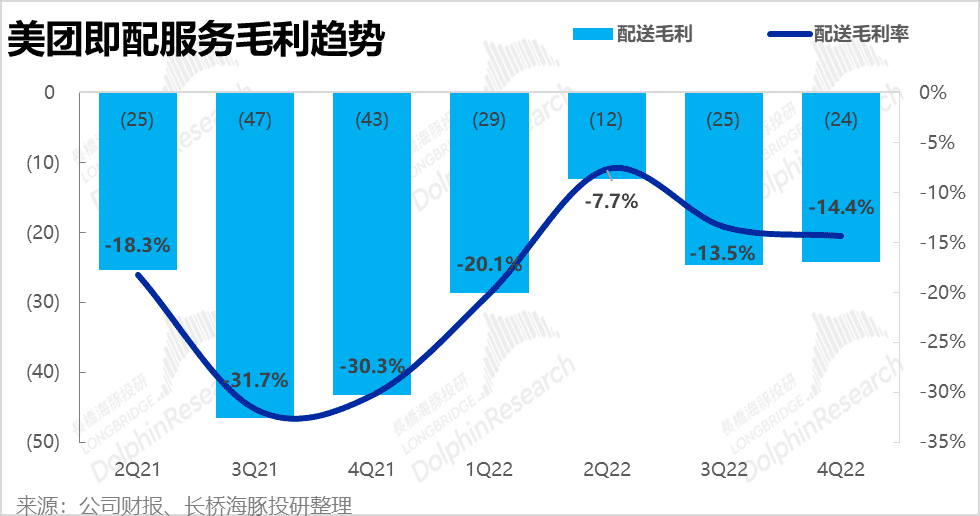

毛利层面,配送的毛亏损缩窄到24亿,毛亏率略微提高到14.2%,虽然不及二季度极端疫情封控下的-7.7%,但同比仍是大幅改善。据海豚君推算,本季度配送单均毛亏损约为0.5元,未来配送毛利继续改善,打平甚至微利也并非不可能。这也意味着美团外卖&闪购UE模型还有可观的利润提升空间。总的来看,美团的核心壁垒——即时配送上的表现依旧值得信赖。

2. 但美团到店的护城河已经“决堤”: 剔除出色的配送收入后,本季反映商流的佣金收入和广告收入变现则已体现出美团本地生活王国上的裂痕,具体来看:

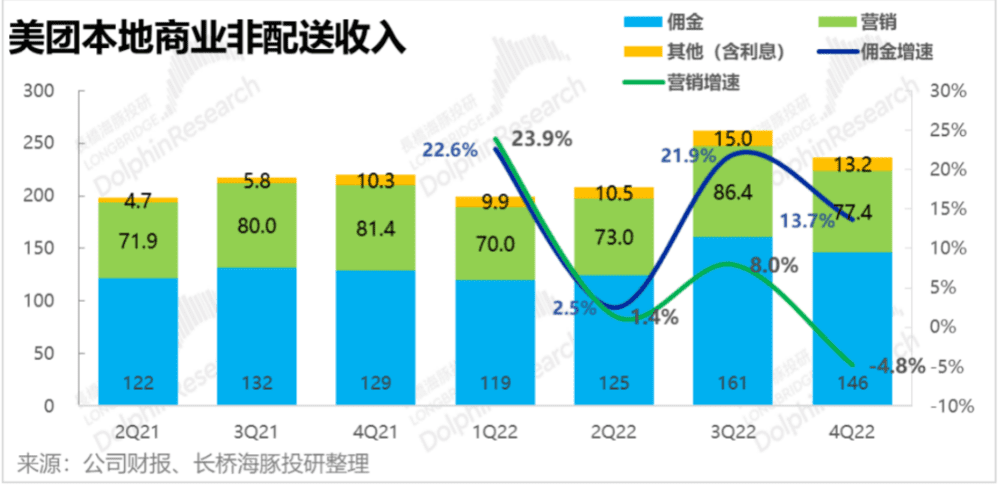

交易型业务所代表的佣金收入是146亿,同比增长13.7%,增速和即配单量增长基本匹配;但反映流量分发和推广能力的广告类收入(主要来自到店类业务)为77.4亿元,同比下降了4.8%。

虽然有消费者因感染难以外出的原因可以“背锅”,但同样接近全城封控的二季度期间广告性收入也尚有1.4%的增长,且与二季度时佣金性收入增速并无明显差异(约为2%)。

但本季与流量分发更相关的广告收入增速,却与佣金增速间出现了18pct的巨大缺口,可以推测拥有巨大流量优势的抖音,已经在到店商家的广告宣传上给了美团清晰可见的营收压力,再结合利润率的下滑,也能验证本地生活的护城河已然破防。

而快手近期也表达了进军本地生活/到店业务的意愿,虽然2023年内到店行业整体大概率是会复苏,但美团所面临的竞争压力相比去年恐怕只多不少。

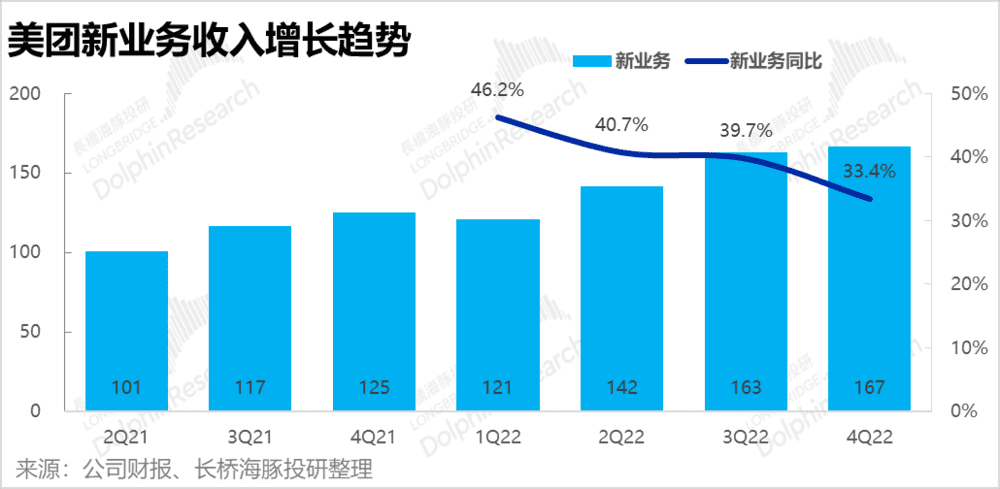

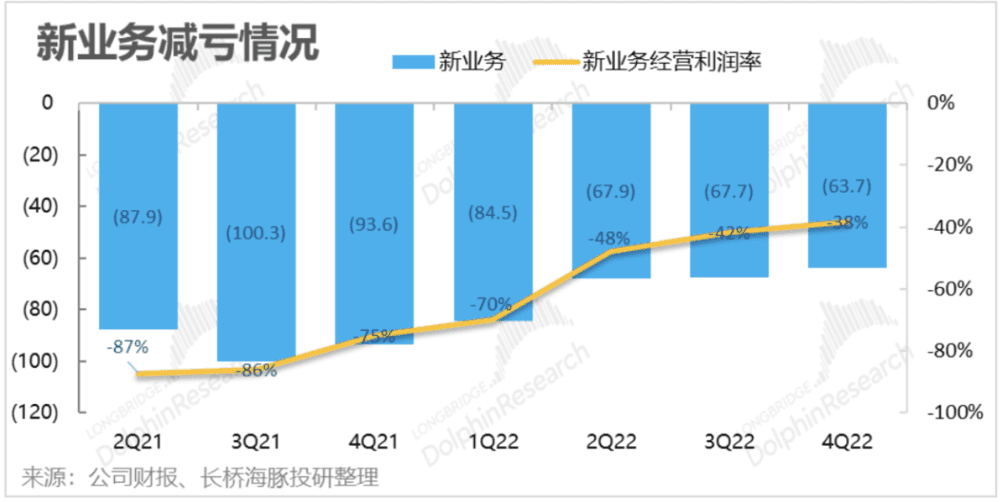

3. 新业务继续减亏:新业务收入(剔除掉了闪购和类OTA的民宿/交通票务)是167亿,同比增速较上季略有放缓到33.4%。由于疫情和基数影响,增长略有放缓并不是问题。同时,新业务亏损已经进一步缩窄到了63.7亿,少于市场预期73亿的亏损,在减亏上美团的推进效果还是肯定的。

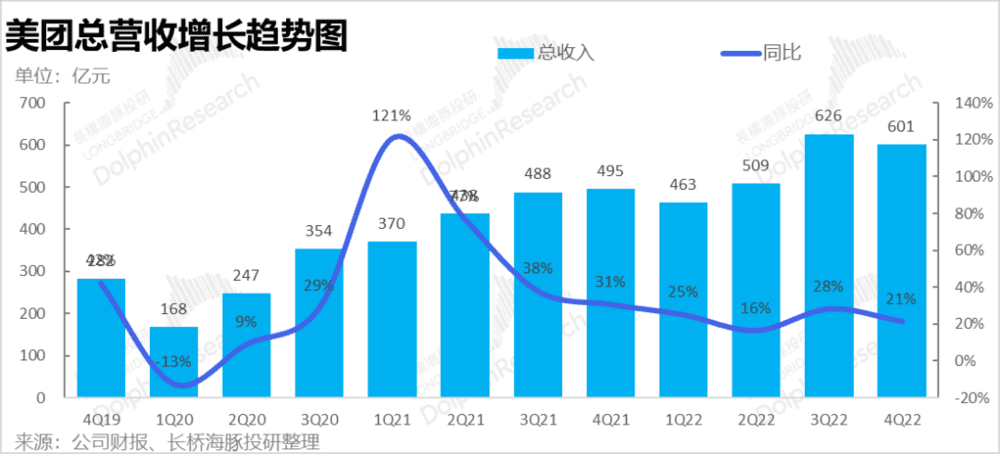

4. 竞争导致费用膨胀?利润不再有惊喜:整体业绩上, 本季度总收入601亿,同比增长了21%,超过市场预期的579亿,但考虑到12月起一线城市疫情逐步过峰后的复苏,并无反映到预期中,实际营收表现比预期好得并不多。

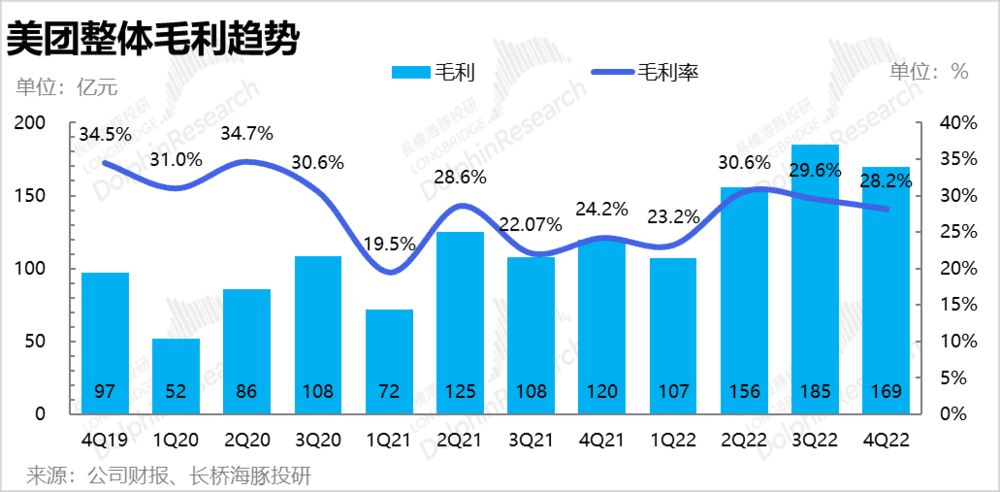

毛利层面,本季度毛利润169亿元,毛利率28.2%,也是略微高于市场预期的28%,同样是中规中矩。

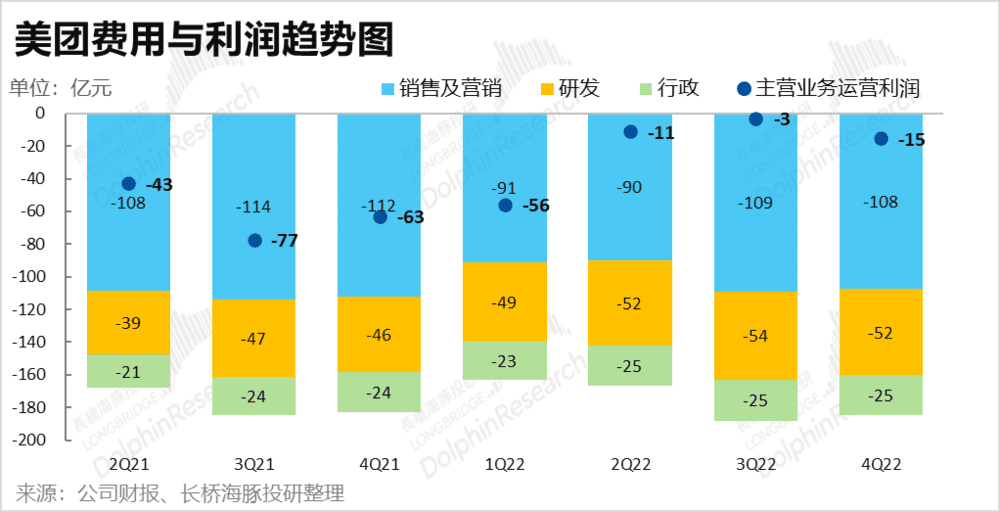

而费用控制上则并不优异,特别是销售费用本季高达108亿,明显高于市场预期的89亿。相比二季度同是疫情期间90亿的支出明显提升。

由于配送的收入和毛利都在改善,可以推测外卖&闪购上美团在四季度的折扣力度不大。因此,销售费用提高最可能的原因,可能就是美团面对到店的竞争在提高支出进行明显的用户补贴。

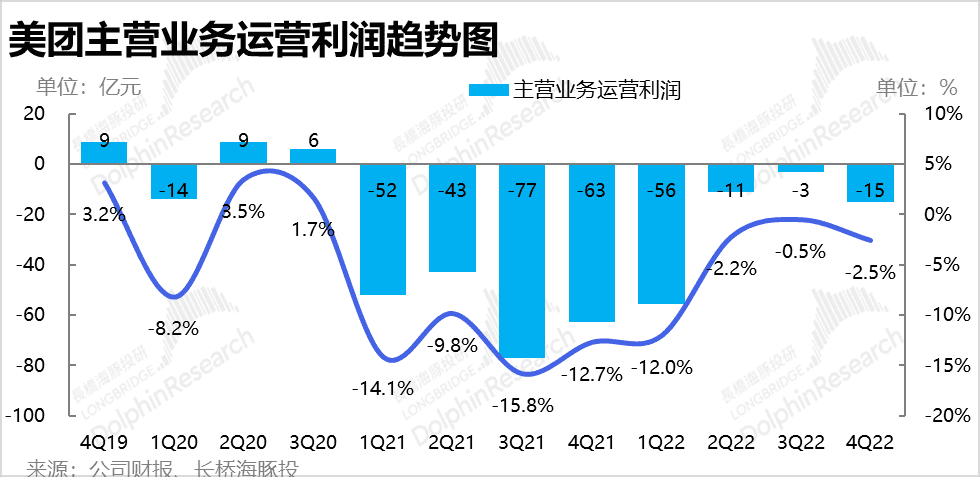

最终,美团本季主营业务的经营亏损为15亿元,亏损幅度高于同受疫情影响二季度的11亿亏损。

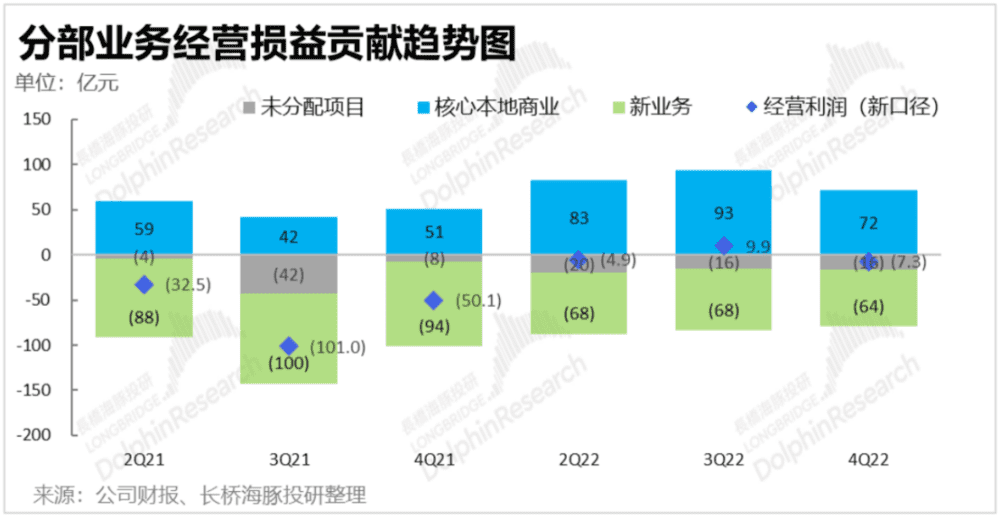

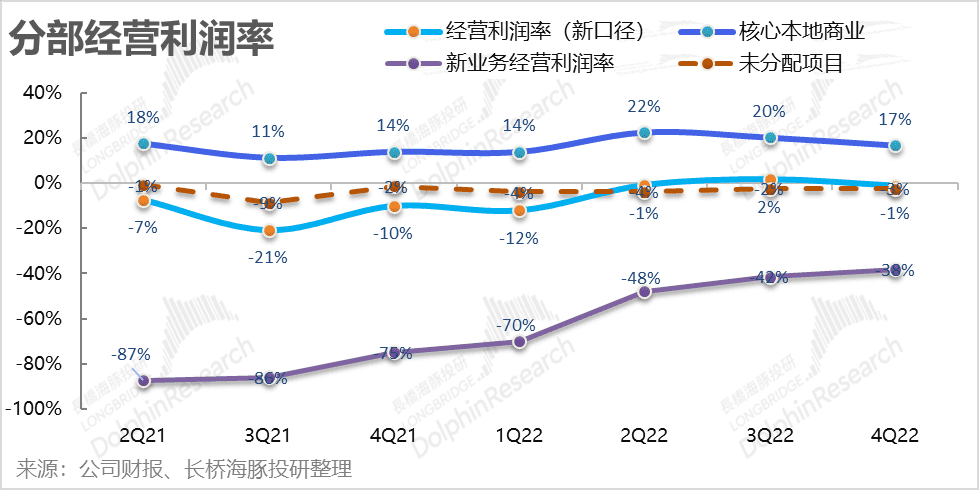

分项来看,核心本地商业的利润为72亿,经营利润率17%,相比前两个季度22%,20%的利润率是明显下滑了的,这也同样印证了竞争使得美团的到店业务利润率正在恶化。

长桥海豚君整体观点:

整体来看,美团整体营收21.4%的增速,除了拼多多之外在中国泛电商行业内还是依旧是相当高的,成长性优势仍在。

而即配到家业务超预期的单量和营收增速,以及持续改善的履约毛利率也再度证明了,美团到家业务的复苏相当迅猛,且UE单位利润有空间也有能力继续改善。美团凭借数百万骑手和配送算法构成的履约壁垒仍旧坚实可靠。

但另一方面,美团广告收入同比负增长、营销费用超预期膨胀,核心本地生活板块经营利润下滑,这三点指向的都是来自流量黑洞抖音的竞争,已经使得美团在到店业务上已经破防。

2023年随着竞争可能进一步加剧,到店无论是营收增长还是利润上都有进一步恶化的可能,因此延续海豚君上一季度的判断,市场对于美团的信仰在进一步松动,已不再是本地生活领域无可争议的王者。

以下是详细内容:

一、美团的财报怎么入手

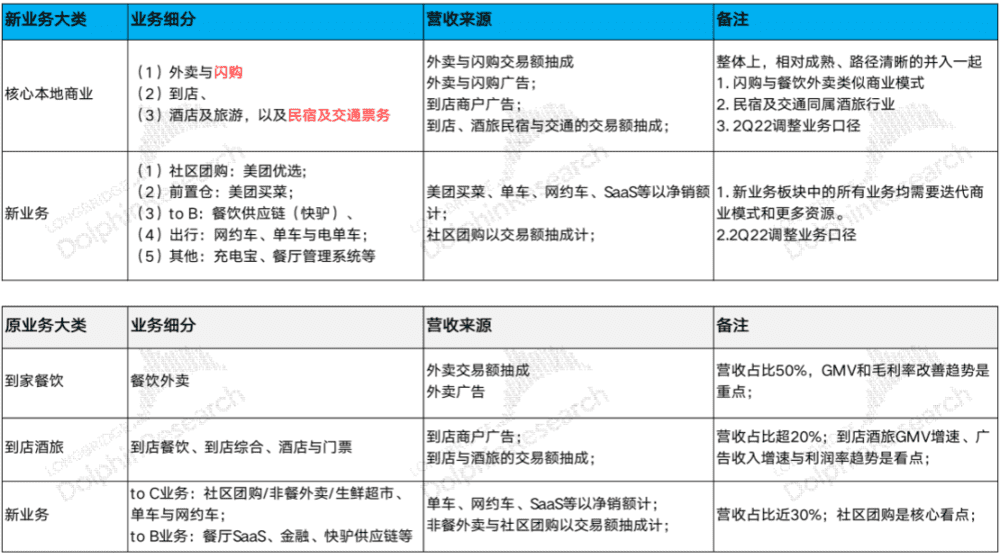

美团从上季度开始财报披露口径大换脸,先给大家重新回顾一下美团最新的业务分类,其中红色是从原来的创新业务并入到核心本地商业的。

具体美团频繁调整财报的思路,可参考上季分析:《美团霸气交卷?即配才是真灵魂》。

二、运力难求,即配收入再爆棚

这个季度包括闪购和餐饮外卖的即配单量是48.3亿单,相当于日均5300万单,同比增长了13.6%。

2022年11月底三季度业绩后沟通时,管理层对本季度的外卖订单量增速的指引只有中高个位数,实际表现是远超指引的。由于当时10~11月的经营数据已基本确定,可见12月份在疫情快速过峰后,外卖和闪购的需求恢复相当迅猛。

按三季度公司对闪购单量的指引乘上1.1(由于恢复超预期)来推算餐饮外卖订单量,大约在43亿单左右,同比增速应当在9%~10%左右。表现比三季度差,但比二季度好,基本和受疫情影响的程度一致。

对应着超预期的订单增速,本季度自营模式下(1P)美团即配服务收入达198亿元,同比大涨31.9%。

本季度即配收入增速再度远高于单量增速18.3pct,且幅度进一步加大。从中可以推测,美团在继续大跨步提升对配送的收费、或减少物流补贴。不过,在冬季气温低&疫情叠加下,外卖骑手运力短缺,配送费提高也属意料之中,历史上每次疫情集中爆发期,物流相关板块的表现都反而更好。

那么在运力短缺的情况下,骑手成本是否也大幅提高,从而侵蚀了公司的利润?简单来说,成本边际略有提升。

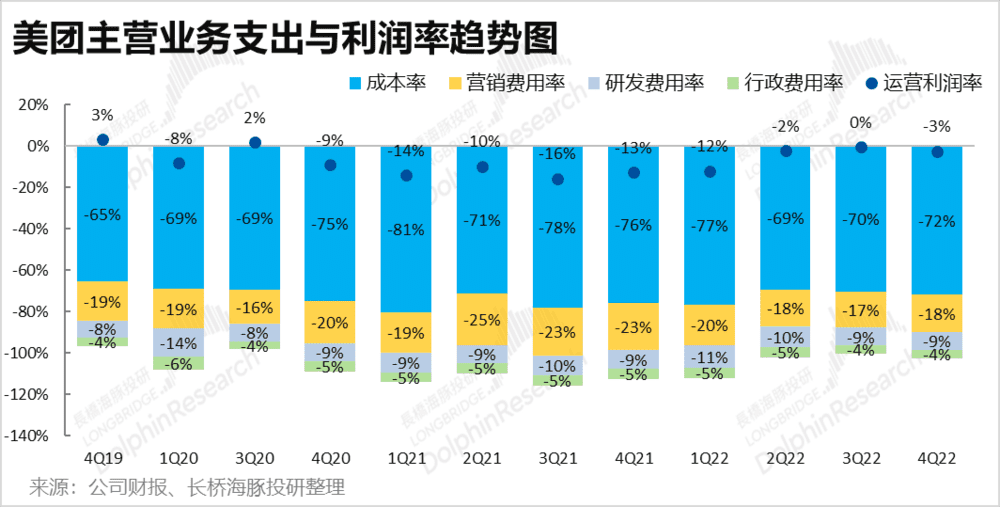

三季度,美团即配服务毛利润是-24亿,毛亏率略微提高到14.2%,虽然不及二季度极端疫情封控下的-7.7%,但相比去年同期的-30%,同样是大幅改善。

具体来看,本季即配收入增速(32%)>即配成本增速(14.9%)>单量增速(13.6%)。从中可以看出,配送的单均收入和单均成本在疫情影响下都是有所拉高的,但收入提升幅度远超成本,最终美团在物流上的毛利还是改善的。

据海豚君推算,美团四季度配送单均毛亏损约为0.5元,我们认为未来配送UE继续改善,直至打平甚至微利并非不可能。

三、抖音的竞争已是财报上的白纸黑字

包括即配物流在内,整体核心本地商业的收入是437亿元,同比增长17.4%,比市场预期的414亿元高出5%,但我们注意到卖方预期基本和3Q是管理层指引一致,并未及时反映12月开始的复苏。因此海豚君认为,实际表现与更新频繁的买方预期相比应当是大体一致或者略超。

而剔除比重最大的物流收入,反映商流的佣金收入和广告收入(对应的业务有用户通过下单购买到的核心本地商业产品——外卖、闪购、到店、到综券/通过美团支付的到店消费,以及OTA服务等等)表现如何?

1. 四季度佣金收入是146亿,同比增长13.7%,增速和即配单量增长基本匹配。但考虑到疫情期间到店类消费所受冲击是远高于到家类服务的,因此来自到店业务的佣金收入增长会较差。但也意味着到家业务的佣金收入应该是略高于单量增长的,公司剔除补贴的时间变现率也同比有所提高。

2. 但本季度反映流量分发和推广能力的广告类收入(主要来自到店类业务)表现相当差,收入77.4亿元,同比下降了4.8%。虽然由于疫情期间消费者难以外出的原因可以“背锅”,但同样接近上海封控的二季度期间广告性收入也尚有1.4%的增长。且2020年一季度全国几乎全域静止时,广告收入反而更能挺。海豚君猜测,来自竞争的压力可能迫使美团给予了商家更优惠的广告价格。

3. 综合起来可以看到,与交易额(GTV)更匹配的佣金性收入在本季度并没有很显著的下降(二季度疫情时佣金和广告收入增长都降到1%-2%),但这次与流量分发更相关的广告收入增长却与佣金增长有超18pct的巨大缺口,因此可以推断在流量分发上来自抖音的竞争影响已经体现在了公司的财报上。

同时,快手近期也表达了进军本地生活/到店业务的意愿,虽然2023年内到店行业整体大概率是会复苏,但美团所面临的竞争压力相比去年恐怕只多不少。

四、新业务减亏稳稳推进

四季度新业务是167亿,同比增速较上季略有放缓到33.4%。海豚君认为一是四季度有疫情影响、履约不畅,而随着基数不断提升增速也会自然降低,因此收入问题并不大。

1. 按佣金计收入的应该主要就是社区团购。这个季度新业务佣金收入为3亿,同比下滑了32%。既有宏观环境影响,社区团购关城收缩,高线城市也逐步替换成自营的买菜,下滑也是正常。且如此规模的营收额,其重要性也基本可以忽略了。

2. 收入贡献主力——其他收入(以净销售计收入的买菜业务为主)达163亿,同比增长36.1%。作为在闪购业务之外,美团第二重要的新业务,买菜还是有着不错的增长。

3. 在新业务在疫情影响下,新业务亏损进一步缩窄到了63.7亿,亏损率也降到了38%,少于市场预期73亿的亏损,在减亏上美团的推进力度和效果还是肯定的。

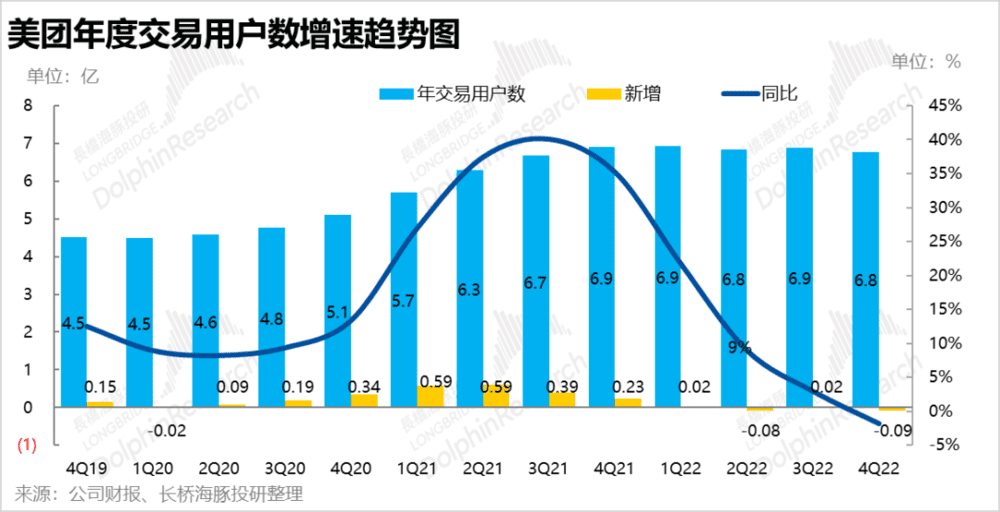

但是,由于获客型业务社区团购的收缩和大环境的影响,本季度和1Q20、2Q22时一样,都出现了交易用户环比减少的情况。海豚君认为主要还是得大环境背锅,但在缺乏新业务增量的情况下,美团的用户数是否已经见顶可能也需要关注了。

五、整体收入和利润稳稳交卷,但不再惊喜

接下来就重点看一下整体的业务表现:

1. 本季度整体收入是601亿,同比增长了21%,超过市场预期的579亿

不过考虑到12月起一线城市疫情逐步过峰,实际表现只能说比预期略好。

从上文可以看到,即配是本次收入超预期的最主要原因,广告性收入实际已在竞争下开始恶化,美团的核心壁垒已经退守到自有配送队伍和配送算法构成的“物流能力”上。

2. 本季度毛利润169亿元,毛利率28.2%,略微高于市场预期的28%

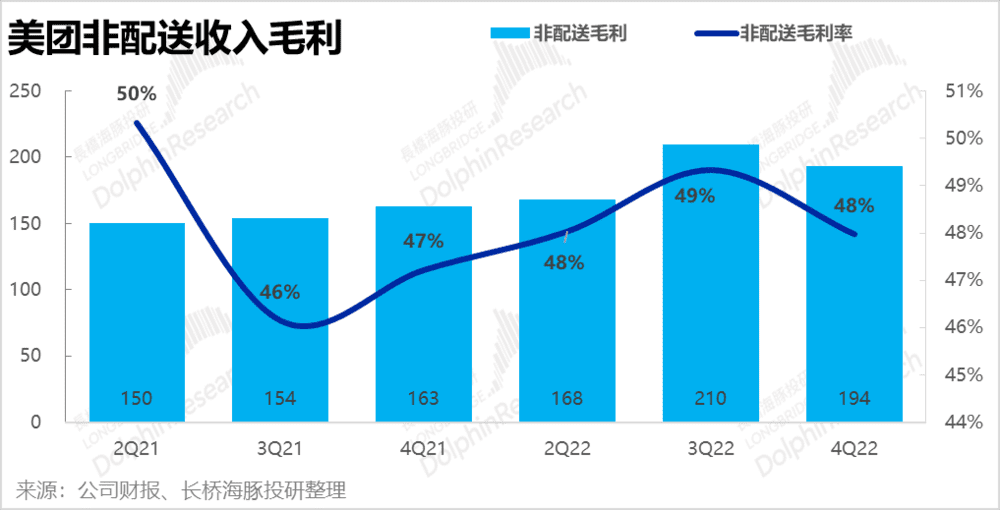

上文可见,配送的毛利提升依旧是驱动整体改善的主要因素,非配送收入的毛利本季度实际环比下滑到了48%和二季度时一致。

3. 销售费用开始扩张,竞争来了 ?

本季度,毛利略有改善,但费用控制上表现并不出色,特别是销售费用本季高达108亿,明显高于市场预期的89亿。环比来看,二季度疫情期间公司的销售费用也仅90亿。从配送业务收入增长超预期且毛利提升,可以猜测美团在外卖业务上给予的补贴和折扣力度并不大。因此,销售费用提高最可能的原因,可能就是美团面对竞争提高支出进行买量和补贴。

至于研发和管理费用则相当稳定,分别为52亿和25亿,同环比基本稳定。

4. 利润不再惊艳

整体上,虽然配送的收入和利润改善都超预期,但由于到家业务的竞争,美团的营销费用反而开始扩张,本季度公司的主营业务利润(收入-成本-三费)不仅没改善,反而还恶化了。

具体来看,四季度主业经营亏损15亿元,亏损幅度不说上季度的3亿,相比同受疫情影响的二季度11亿亏损还多。虽然加上投资收益、公允价值这些变动后,公司口径的经营亏损为7.3亿,看似比预期少。但实际上,本季美团的利润表现并不好。

分项来看,7.3亿的经营亏损当中,核心本地商业的利润为72亿,经营利润率17%,相比前两个季度22%、20%的利润率是明显下滑了的,从中也可以看到,竞争导致美团的到店业务利润率明显地恶化了。

本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君