但事实是,硅谷银行之后,签名银行也倒闭了,紧接着,美国第14大银行——美国第一共和银行(FRC)也告急。

美国政府对硅谷、签名银行的救助,也引起了较为广泛的争议:一些人认为责任在于银行乃至储户,反对政府保证所有储户的存款;一些人则认为责任在于美国政府近年的货币宽松等政策,以及事件期间较慢的反应。

责任到底在谁?2008年金融危机是否将再现?至今莫衷一是。“量化宽松”一词的提出者、温切斯特大学银行与经济学教授理查德·沃纳(Richard

Werner)近日接受观察者网专访,分享了自己对于硅谷银行破产的个人观点。他认为,既然美联储成立初衷之一就是给银行提供紧急流动资金,因此应该在硅谷银行破产之前就出手相救。

以下为采访实录:观察者网:硅谷银行的倒闭,有人认为是因为前美国总统特朗普在2018年部分废除了多德-弗兰克法案,一些人归咎于美联储加息,一些人则认为硅谷银行用户主要是一小撮关系紧密的企业和风投控制人,他们有能力迅速“制造”银行挤兑。您认为主要原因是什么? 沃纳:首先我们理清一下大背景。美联储多年采取了几乎零利率的宽松货币政策,并扩大信贷创造的数量。2020年3月,美国实施了大规模的、前所未有的量化宽松;我曾在日本推荐实施这样的政策,为了应对通货紧缩和经济衰退。然而2020年3月美国的情况非常不同,当时没有通货紧缩,经济增长也相当强劲,银行信贷已经同比增长了56%。

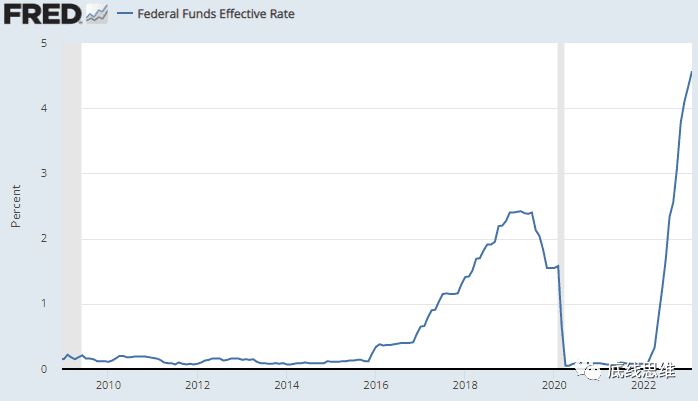

2022年以来,美联储利率急剧上升

这最终造成了我曾于2020年5月警告必然会发生的通货膨胀。当时,美国等地的银行就应该开始采取正确的资产管理策略,因为通货膨胀必然引来更高的利率,他们应该为此做好准备。

硅谷银行的问题有三个方面。首先是储户的结构;与其他银行不一样的是,他们大多数储户不是个人,而是公司,以硅谷的科技公司为主。

我顺便提一句,据我们所知,硅谷银行不存在不良贷款问题,后者是引发过去许多银行危机的原因;硅谷银行完全具备偿付能力,不存在资不抵债的情况。硅谷银行面临的是存款挤兑,原因之一是企业存款不受存款保险的保护;那是针对零售个人客户,保证活期账户储蓄账户的25万美元。超过这一金额的存款不受保护,因此企业有可能面临资金被冻结乃至消失的可能性。

3月9日,著名科技投资者彼得·泰尔(Peter Thiel)提取了他的企业的资金,我猜数额不少,并要求他投资的所有硅谷公司也取出自己的钱。现在还不能确定他是否真的是这次挤兑的源头,但他肯定是一个早期采取行动的人,因为他们成功地取出了自己的钱。随后,其他人在恐慌情绪下效仿了他。

第二个问题是利率上升的背景,2022年9月、10月尤为明显,反映了通货膨胀水平。这些银行显然应该更好地做好应对措施;当然,我们仍然没有完整的信息,所以我们不能断言他们没有采取避险投资措施。银行应该做的是进行久期差距分析,通过计算资产和负债的久期,来计量市场利率变化所产生的影响,然后你可以使用利率掉期来对冲风险。

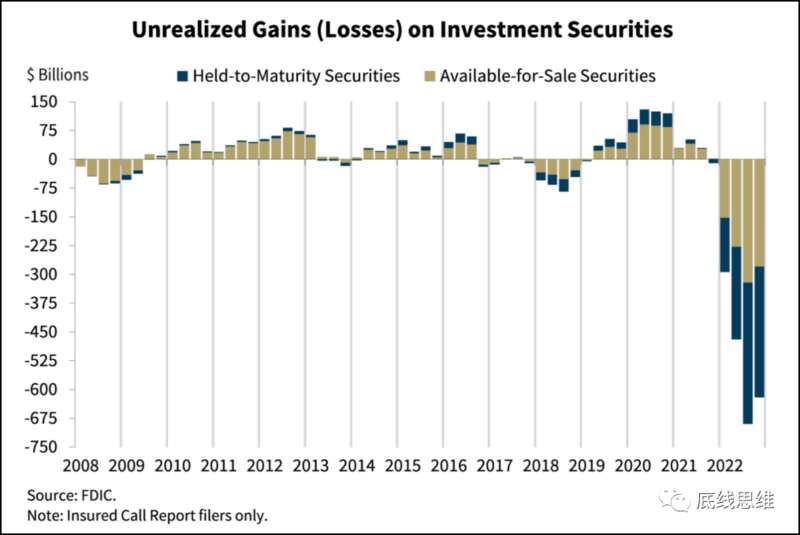

从外界看来,银行好像有问题,但问题被夸大了;外面有很多虚假信息,很多资深人士和专家都发来了张图表,显示美国银行的账面损失。但这不是实际损失,只是如若他们出售资产,特别是固定收益债券后才会出现的损失。当然,因为利率一直在上升,这意味着债券价格下降,但大多数银行会将这些债券持有至到期日,因此这些损失永远不会发生,除非发行人违约。

美国银行账面损失表(图源:FDIC)

第三点是,这只是一次传统银行挤兑,本质上与大萧条开头的银行挤兑没有区别,美联储本应妥善应对。这次的特点是挤兑全发生在网上,而硅谷银行的系统没有崩溃;也许这也是个“问题”,系统允许很多人立即取出自己的钱,9日至10日期间银行2000亿美元账面金额的420亿美元被取出来了。

这可能发生在任何一家银行,且几乎完全基于谣言,因为这是一语成谶的;如果一个大企业撤资,你也最好拿出钱,以防万一;你也猜测其他人或许也是这么想的。这一点是长期以来的经济常识,是世界各地银行的系统性弱点。

在1910年前后,美国国会就此进行了很多争论,最终提出了建立中央银行的建议,美联储1913年成立。美联储成立的职责之一就是,如果银行出现储户挤兑,美联储可以介入,为有偿付能力但流动性较低的银行提供足够的短期流动性;事实上,这可能是美国成立中央银行的唯一好理由。当然,一个很好的中央银行,比如中国央行,还可以比如帮助实现高经济增速。

1930年,数千家银行出现了挤兑;美联储什么都没做,让大约1万家银行破产,没有提供承诺的流动性。

这是硅谷银行事件的第三个问题:美联储的钱呢?它应该在周四,周五提供紧急资金。我们不知道硅谷银行和美联储之间的幕后真实情况,因此我能说的有限,但美联储显然没有提供必要的金额,否则不会有问题。最终,美国联邦存款保险公司(FDIC)接管了这家银行,让储户能够再次取出钱,但是银行股东失去了所有权,高管失去了工作。

因此,美联储对此负有很大责任。我们不得不问,为什么他们允许这种情况发生?有些人说,因为硅谷银行一直是处理加密货币相关业务的主要银行;美联储不喜欢这样的体制外货币。另一家名为签名银行的银行,也与加密货币密切相关,也在周末被美国政府接管。观察者网:有一种观点认为,硅谷银行因为久期配置问题,以及存款客户过于集中于创投行业,本身就有较高破产风险;且硅谷银行理应预计到加息导致的短期风险。这是否说明其经营能力有问题,在自由市场下,硅谷银行是否应该破产淘汰? 沃纳:考虑这个问题,我们必须意识到,银行倒闭对经济增长和就业有重大的不利影响;这一点被1930年代大萧条佐证无疑,当时美联储观望着约1万家小银行的破产。银行创造信贷,这是我们的货币供应,因为我们使用银行的数字货币。如果银行倒闭,货币供应量就会崩溃,我们就会出现经济衰退,破产的银行越多,影响越大。

此外,还有"金融传染"问题:一家银行的倒闭会对其他银行产生连锁反应。银行倒闭会导致人们对金融系统失去信心。因此,人们会购买黄金,或者使用外国、私人加密货币。这使得中央银行更难维持对经济的控制,并将削弱货币政策的效力。

最后,还有公平和正义的问题。大多数人没有时间或能力了解不同银行之间的差异,而每个人仍然需要有银行账户,我们很难指望他们对存款银行进行风险评估。只要有大量的储户将存款转出银行,一家资产健全的完美银行也有可能破产。这就是为什么美国国会成立了美联储:它将介入并作为最后的贷款人,向受到存款挤兑的银行提供贷款。观察者网:硅谷银行倒闭时,很多人将此比作2008年雷曼兄弟的倒闭。2008年金融危机是否将重现?现在和当时有什么相似之处和不同之处? 沃纳:一个相似之处是,美联储2008年也决定不拯救雷曼兄弟,让它破产。

雷曼兄弟破产(图源:卫报)

关于美联储为什么没有救助,有一个坊间说法。此前的1998年,华尔街也爆发过一场小型金融危机,因为一家非常大的对冲基金——长期资本管理公司出现巨额亏损。纽约联邦储备银行于1998年底在其所在地召开了一次会议,邀请华尔街所有的银行,包括投资银行贝尔斯登和雷曼兄弟;大多数华尔街银行是纽约联邦储备银行的股东。他们得出应该救助的结论;大家都投入了一些钱,避免长期资本管理公司破产。

但是,贝尔斯登和雷曼兄弟当时没投钱,借口自己不是真正的银行,而是证券公司。有些人说,他们为此在2008年受到了美联储的惩罚。

最后,雷曼兄弟破产引发了2008年全球金融危机,成本很高,对许多国家和社会的影响很大,但本来是可以避免的。

当然,与当下情况的区别是,要救硅谷银行更容易,因为雷曼兄弟的资产有重大问题,而硅谷银行实际上没有什么大问题;硅谷银行借出的钱肯定能收回来的。观察者网:所以,拯救硅谷银行会不会产生道德风险。 沃纳:道德风险是长期的问题,即如果我们救助一家机构,会不会产生错误的激励结构?对于紧迫的危机来说,道德风险从来都不是主要问题。即使考虑道德风险问题,首先需要考虑责任的问题。

实际上,往往是中央银行制造这些繁荣与衰退的循环,因此负有一些责任,应该组织救助。因此,即使用道德风险的考量,也可以用来建议央行应该预防、摆脱危机。央行可以不拿纳税人一分钱,保住任何银行。

硅谷银行和雷曼兄弟的另一个区别是,雷曼兄弟的规模要大得多,还有许多国际联系,对全球金融机构产生了巨大的连锁反应。硅谷银行的情况并非如此。当然,硅谷银行的英国子公司受到了影响,但后者现在已经被汇丰银行收购,且规模显然比雷曼兄弟的国际联系要小得多。观察者网:您刚才提到汇丰接管了硅谷银行英国。为什么英国能够安排汇丰收购硅谷银行在那里的子公司,而美国却无法安排任何人收购硅谷银行本身? 沃纳:我们不了解一些具体细节,但已知的是,FDIC上周末成立了一家新银行,接管了硅谷银行。所以在某种程度上,已经发生了收购,只是由FDIC完成的,我们只是不知道谁最终会成为新的受益人;或许他们还没有完全弄清楚这一点,抑或一场低价夺取这家具有相当吸引力的银行的战斗正在进行,因为它没有资产问题,跟危机前一样值钱,只是声誉受到了一点打击。

汇丰银行13日宣布收购硅谷银行英国

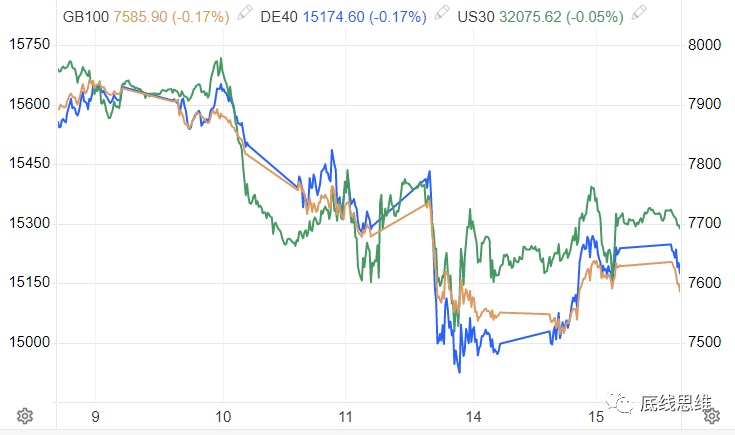

而在英国,我们很快就知道受益者将是汇丰,后者与英国政府关系密切。汇丰显然决定“趁火打劫”,在硅谷银行英国子公司极其便宜的时候买下它。后者也是一家完全健康的银行,只是经历了存款挤兑,这可能发生在任何银行,并不意味着银行有问题,甚至不意味着存款有风险。如果央行履行了自己的职责,这一切本来不应是问题。观察者网:美国政府来说,是否不立即出售硅谷银行也不是什么问题。 沃纳:我们不了解内幕,或许硅谷银行未来的持有者只是行动很慢而已。不过,美国政府已经掌控了硅谷银行,可以花更多的时间决定下一步做法,这本身无关紧要。重要的是这件事情的影响和涟漪效应,很多人可能会不必要地恐慌,这一切源于美联储第一时间的不作为,没能防止破产本身。观察者网:涟漪效应似乎已经跨过了大西洋了。在过去几天的股市交易中,欧洲股市的表现比美国股市要差一些。为什么一个看似美国的问题对欧洲市场影响更大?此外,您认为这会产生更广泛的全球性影响吗,比如在中国? 沃纳:欧洲市场一直深受美国影响。2008年金融危机始于美国,最终在欧洲产生了更大的负面影响,这在很大程度上是由于欧洲监管机构,尤其是欧洲央行,没有采取妥善的政策。因此,我认为欧洲人担忧欧洲央行和其他监管机构可能再次不会做出正确的反应,问题可能会再次变得更大。

美国道琼斯指数(绿线)较英国股市(棕线)和德国股市(蓝线)行情略好(图源:TradingEconomics)

这也是为什么亚洲没有受到明显的影响;2008年的危机中,亚洲也没有受到太大的影响。经济学家当时将其称作全球金融危机,但那只是因为美国处于危机的中心,美国所做的一切都被认为是全球性的;他们似乎已然以“中央帝国”自居了。观察者网:FDIC决定保护硅谷银行储户的所有存款,理由是硅谷银行具有“系统重要性”。很多人将此称为一次“救助”(bailout,英语语境下有贬义含义,暗指受助对象不应获得救助)。首先,你认为这是次“救助”吗?就FDIC提供的理由,这是否大幅扩大了“系统重要性的银行”的定义?FDIC是否应该改变过去只担保25万美元的政策,永久性一揽子担保所有存款? 沃纳:这不是救助,因为银行所有者失去了所有权,管理层失去了工作。这是美国政府对银行的接管;美联储参与保证存款,这样就不会因为此前没有做好自己的本职工作而受到批评,他们现在可能又矫枉过正了。但是,美国政府只在接管银行后才采取了行动;这是一起美国政府“抢劫”硅谷银行的案件。

欧洲和北美许多监管机构经常表示,我们的银行太多了,应该减少银行的数量。他们还想要引入央行数字货币,意味着央行将与银行竞争。因此,如果监管者最终成为银行的竞争对手,这将解释为什么他们采取杀死银行和减少银行数量的政策。在欧洲央行和美联储的政策下,小型银行正在消失。所以我认为这是主要问题。否则,如果央行真正履行其作为最后贷款人的主要职责,在出现挤兑时介入并向有偿付能力的银行提供流动性,那么存款保险体系就没问题。

硅谷银行破产前是美国第18大银行,不是真正的小银行。因此,将它定义为具有“系统重要性”并不影响成千上万真正的小银行。

不过,签字银行也被接管,所有存款因同样理由被保护,这确实值得关注,背后原因并不明朗。就FDIC是否应该保证所有存款,我们首先应该意识到美联储的成立就是为了向美国所有银行提供短期流动性资金。因此,问题应该是,为什么美联储上周四没有这么做?如果他们做好自己的本职工作,我们就不用坐在这里讨论其他问题了;在解决这个问题前,其他相关话题都是在分散大家的注意力。

美联储成立时,主要职责是为任何有偿付能力、拥有健康资产、只需要短期资金的银行提供短期流动性,化解挤兑风险。美联储在1930年未能履行职责,因此美国政府又成立了FDIC提供存款保险,但是这也将我们带入一条错误的思路,只考虑保险的金额,没有将银行有没有偿付能力纳入考量范围。

1930年金融危机后,美国成立了FDIC(图源:美联储)观察者网:显然,在危机结束后,美国应该对发生的事情进行全面调查。但目前危机仍未结束;在过去一周的股市交易中,许多银行的股票仍大幅下跌,部分甚至股价在13日腰斩。您认为他们已经采取的行动,加上现有的监管法案,能够防止更多银行倒闭吗?他们还可以采取什么样的行动? 沃纳:美联储现在应该做好自己的本职工作,充当最后贷款人。这就是为什么我认为我们不能等到危机结束才回答这个问题:为什么美联储没有做好自己的工作?否则他们只会拖拖拉拉,让更多的银行破产。

其他机构也应该介入,比如美国财政部。美国财政部以前发行过美元,现在可以用于保护存款。到时候,美国甚至不再需要美联储,因为美国财政部将接管这项工作。这样实际上对纳税人、对经济更有效,因为财政部更有可能希望塑造一个健康的银行体系,建造一个提供更多税收的强劲经济。观察者网:除了美联储履行作为最后贷款人的职责外,您认为美国在未来几天内还应该立即采取哪些行动? 沃纳:需要阻止对银行系统账面价值潜在损失的恐惧和恐慌的蔓延,这需要对大家进行更多的教育。为什么美国的行业领军人物在传播这些虚假信息?在任何经济好转、利率上升的时期,银行都会有大量账面价值损失。这本身不是问题。那为什么要通过营造恐慌,人为地把这变成问题呢?我们需要将真相解释清楚,避免其他银行发生挤兑。

一些投资界的大佬,比如天使投资人杰森·卡拉卡尼斯(Jason Calacanis)周末连续发渲染危机的推特

现在对投机者来说是好事。他们可以做空这些银行的股票,希望这些银行陷入困境;这就是他们赚钱的方式。显然这不符合公众利益。观察者网:美联储周日宣布来“银行定期融资方案”,以“高质量债券”为抵押,向存款机构提供为期1年的贷款。您支持这个方案吗? 沃纳:我支持这个方案,但是自2008年以来,美联储已经有几十个方案了。他们本可以使用现有的方案,不需要宣布一个新方案。这实际上只是分散人们的注意力,假装自己一开始忘了作为最后借款人的职责。

美国本身就有“银行定期融资方案”,它原名美联储,1913年创建。美联储不需要任何所谓方案就可以立即放贷,在必要时美联储也确实这么做了。他们只是在试图操纵舆论,暗示人们自己9日、10日无法采取行动,因为没有这个方案;如果我们暂且假设这是真的,那下一个问题显然就是,为什么美联储没有事先准备一个这样的方案?事实是,他们不需要新的方案履行自己原有的职责。

观察者网:您提到了操纵舆论。舆论对硅谷银行事件的看法挺有意思的;例如,推特上的许多人似乎对FDIC保护所有存款感到非常不满。一些人特别指出,许多涉事风投此前反对政府的介入,现在却呼吁美国政府保护25万以上的所有存款,认为这是双标的体现。您认为一些网民提出的反对保护大额储户观点有合理性吗?您对舆论的影响怎么看?

硅谷银行(图源:东方IC)

沃纳:我理解大家的一些质疑;在2008年,人们看到大银行家是如何得到救助的,而在1930年,美联储只救助了对自己友好的银行。现在,1933年成立的存款保险计划成为了大家关注的重点,目前保险金额上限25万美元,因此主要帮助个体户。这留下了一个漏洞:如果一家银行资产良好、稳健、有偿付能力,但主要是企业储户怎么办?硅谷银行就是这种情况。显然,这个计划是有缺陷的。

但是,我再次重申,我们基本上不需要这个计划。相反,人们应该对美联储1930年的所作所为进行更深入的了解;连美联储的人也承认美联储的做法非常糟糕。美联储应该明确表示自己将永远充当所有银行的最后贷款人,因为这是其作为中央银行的职能。但这一点从未被清晰地表达过;相反,他们希望大家讨论存款保险,成为不同利益相关方之间的争论:谁会被保护,谁不会被保护。

最后贷款人的作用,就是在这之前应对任何银行都可能出现的挤兑情况。1930年,人们吸取了错误的教训,即存款保险计划的重要性,它只是为舆论争执创造了空间,美联储在背后边笑边数钱,因为他们成功的“甩锅”了;这就是“分而治之”。

实际上我们不需要救助,只需要一家央行来履行其最后贷款人的基本职能。观察者网:您认为未来应该采取什么样的监管措施,比如针对行业或者美联储本身? 沃纳:这是央行的经典反应:这不是我们的错,因为我们没有足够的权力,请赋予我们更多监管权力吧,建立更多的官僚机构吧。这真的是问题背后的原因吗?不,经济不需要更多的监管,我们需要更少的监管,银行已被过度监管。我们只需要监管者做好他们的本职工作,确保经济在没有危机的情况下实现高、稳定、公平、无通胀的增长。

针对美联储的话,我们需要质问他们为什么不借钱给硅谷银行,需要有严肃的问责制。美联储从未因自己的错误而遭受惩罚;相反,每当他们搞砸了,就会获得更多的权力。20多年前我就已经警告过了,称之为央行风险,因为央行已经认识到自己能通过制造危机而得到回报,因此有动机制造更多危机。这是监管中央银行的道德风险。

美联储总部

美联储总部我们需要废除中央机构建立的过度官僚主义,剥夺他们多余的权力;他们需要对政府负责,他们现在太独立于政府了。至少中国央行与政府密切合作,是政府的一部分,这是非常清楚的;因此,它在为国家利益而运作。这不是欧洲和北美的制度。他们是不同的利益群体,几乎一直违背国家、人民的利益。观察者网:就西方国家央行为何独立,最常见的论点是,如果他们不独立,现任政府可能为了选情而让央行采取对自己党派有利的做法。 沃纳:这个解决办法,似乎等于国家放弃对最重要的经济政策的掌控权,将银行以及货币政策交给未经选举的官僚。不幸的是,后者已经发展出增加自己权力的动机和利益。所以,西方国家为解决一个旧问题,创造一个新问题。我总是认为,任何制度越简化越好。

既然西方国家采用选举投票制度,那么就必须承担后果,民选政府应该管理货币政策。观察者网:也许一些西方国家实际上并不完全信任自己的选民。 沃纳:那么西方国家应该承认并不真正想要自己声称想要的民主,那就需要其他政治制度。也许西方国家可以向中国学习;中国有人民意见的代表,也许中国的制度更稳定、对国家更好。我认为这也是我们需要开展的讨论。