本文来自微信公众号:海豚投研(ID:haituntouyan),本报告不构成任何投资建议,作者:海豚君,原文标题:《竞争猛如虎?理想稳如狗》,题图来自:视觉中国

理想汽车(LI.O)于北京时间2月27日晚间长桥港股盘后、美股盘前发布了2022年第四季度财报。在国内新能源车弯道飙车当中,理想的车开得又快又稳:

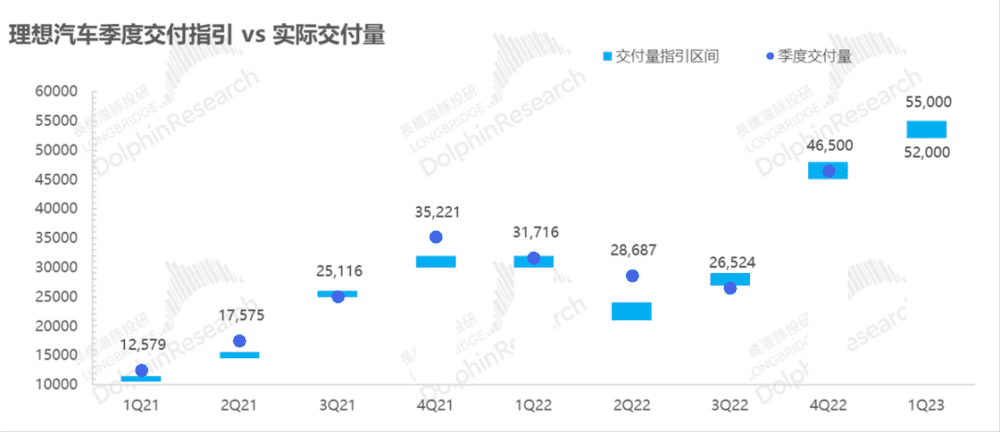

1. 销量指引是针强心剂:一月挺住特斯拉降价之后,理想预计一季度汽车交付量5.2~5.5万辆,超出市场预期的4.7万辆。这相当于2、3月平均月交付要在两万左右,而2月偏节后归来的慢恢复+月份短只有28天,等于说3月理想交付过2万是大概率事件。

2. 但需注意隐含单价里可能的竞争问题:整体指引无论是收入都完美超出了市场的预估,但指引174.5~184.5亿元的收入隐含理想一季度的单价很可能会从四季度的37万+掉到33万元以下,接近于理想整个车型矩阵起步价位附近,即使考虑到车型结构中L7交付对均价的拖累,但33万元的单价很可能意味着优惠补贴对理想的单价也有一定影响,虽然销量指引不错,还是需要关注竞争对单价的影响。

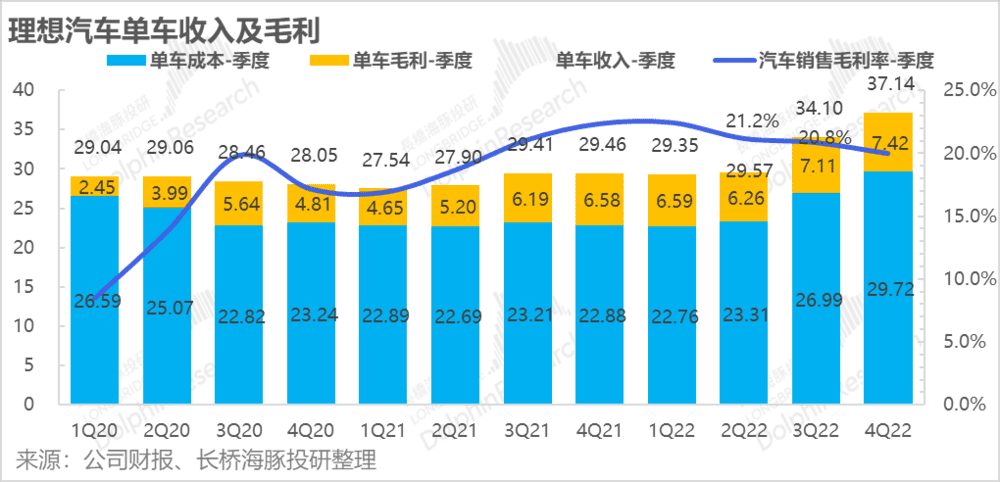

3. 四季度单车毛利基本稳住:单车毛利这个季度虽稍微不及市场预期,但整体稳住,在海豚君看来并不太大,单车毛利率还是稳在了20%;预期差主要在于市场估计高均价能够覆盖锂电价格的上涨,但实际上并未如此。

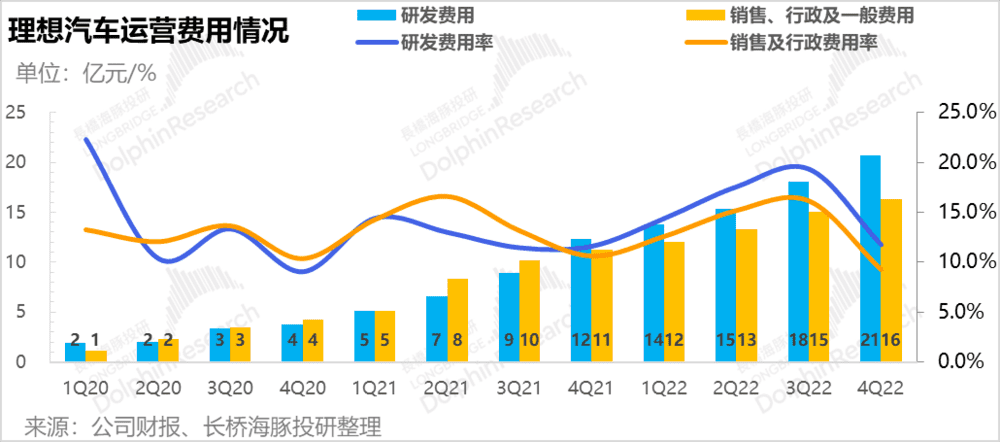

4. 高效执行,经营杠杆效应明显:虽说新势力的研发和营销费用投入都比较刚性,但优秀的执行力让理想四季度的两个费用项都相对可控,尤其是销售费用在新车宣发结束后,费用增长放慢了很多。

海豚君整体观点:

一月份稳定的汽车交付、一季度坚挺的销量指引,再加上四季度高效执行下接近50亿的正向经营现金流,都在指向理想可能是2023年新能源混战当中,姿态站得最稳的一家新势力。

相比于小鹏,理想有更加聚焦和定位清晰的产品;相比蔚来,单车爆款模式下理想有更强的产出稳定性,不至于陷入蔚来时不时的供应链问题。

初入2023年,已经可以看到理想在新势力中一枝独秀的特征愈发明显。但即使是这样,还是需要通过高频跟踪理想交车周期变化、定价变化等来观察理想优势是否能够保持。而更持久的竞争力还是也需要观察理想在纯电车条线上的推进速度。

以下是详细分析。

一、竞争猛如虎?理想稳如狗

走出车型换代的尴尬、没了存货减值和合同损失的拖累,这一波理想几乎走出了新势力当中“最美的风景线”。它美就美在:

1)坚挺的价格:进入2023年的价格厮杀战,在特斯拉一降到底的降价攻势下,小鹏和蔚来都已陆续降价。目前理想是这三大一线新势力当中硬挺的独苗。

从目前媒体的报导信息来看,理想只有上海门店有1万元的上海蓝牌换绿牌补贴,针对的也是一些长库龄展车进行销售。

不过,没有硬性降价并不意味着没有调整价格门槛,年后理想通过L8、L7两款Air车型的火速发布与交付,其实是变相降低了理想目前两款主力车型的入手门槛。

与同车系的Pro、Max相比,Air主要减配在智驾,另外电池主要改了供应商。其中,电池品牌L7 Air用了蜂巢能源,L8 Air用了欣旺达;智驾芯片上把英伟达的Orin-X改成了地平线、智座用的是单8155芯片,车身感知上没有配置激光雷达。

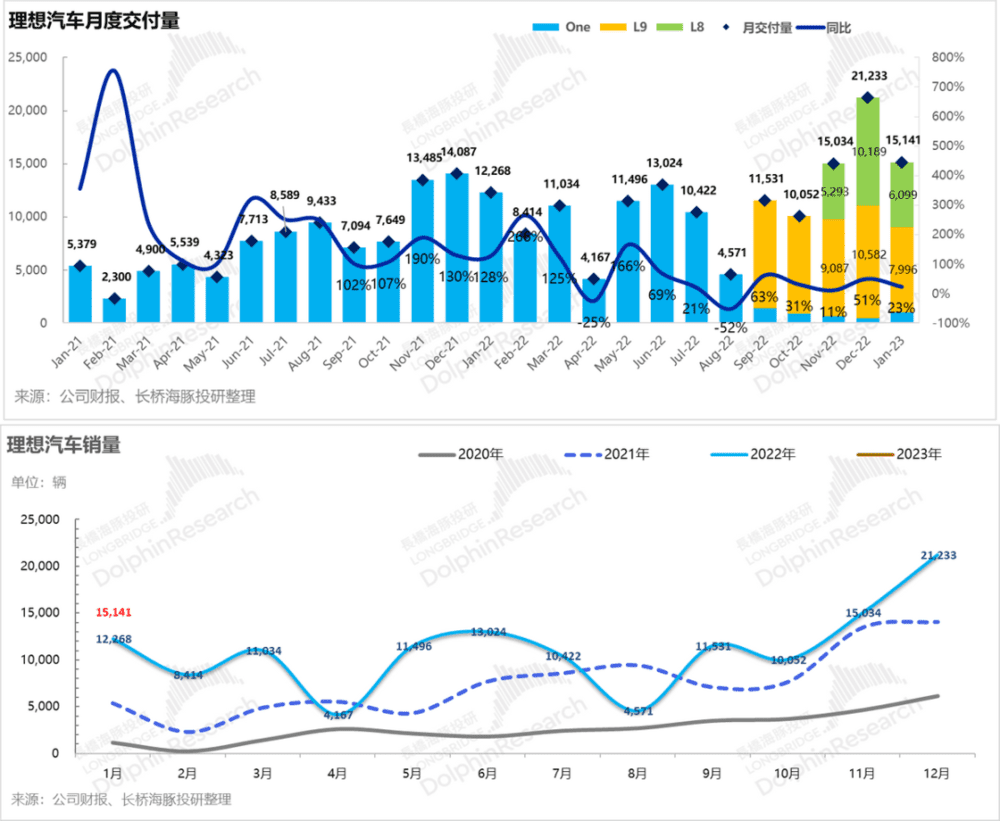

2)坚挺的销量:除了价格上比较坚韧,最关键的是这波理想在销量上也挺住了,尤其是一月特斯拉疯狂降价+春节前置拖累提车节奏,理想在新势力中还是罕见地做到了交付不拉胯:一月的汽车销量达到了1.5万辆,交付车型价格高的L9偏多,L8其次,理想One接近退出市场。

3) 理想的自信:2、3月份月交付看齐两万辆

更加硬气的是,理想一季度的交付指引非常不错:公司预计一季度汽车交付量5.2~5.5万辆,相当于2、3月平均月交付要在两万左右,考虑到2月节后归来慢恢复+月份短,等于说3月理想交付过2万是大概率事件。

尤其是,目前市场对理想一季度的交付预期少有超过5万辆的,彭博上的一致预期也就不到4.7万辆,理想这波的销量指引相当硬气。

二、指引中隐含的小问题:单价下行

公司预期一季度收入是在174.5亿至184.5亿人民币,由于销量超预期,收入指引也顺带大超过了市场预估的165亿。

而指引中的唯一瑕疵是单车价格下行幅度过大。按照其他杂类收入占比一般在2%左右,反算下来理想一季度单车均价可能不足33万元,对应四季度单车37万下滑明显。

由于价格相对低的Air款4月初才开始交付,海豚君估计一季度单车下滑主要是两点:

1)L7从三月开始交付,L7、8、9中,L7定价最低,这部分车型的交付会压低平均车价;

2)另外一部分原因也可能与理想的优惠补贴有关。

但单价掉到33万左右,落到了理想平均车价中偏入门车型的位置,价格向下波动的幅度还是过大,不能排除竞争和补贴的拖累。

如果真的如此,那么对一季度的毛利率判断还是需要相对保守一些。特别是,当前比亚迪一些车型也出现了交付期缩短,经销商降价促动销的情况。后续还是要密切关注理想的动销,看在没有实质性降价的情况下,理想动销能力。

三、汽车毛利率勉强及格

就四季度情况来看,理想的毛利率基本守住了。先重温一下,剔除合同损失之后,理想三季度卖车业务实际毛利率是20.8%。

四季度理想汽车销售毛利率是20%,低于市场预期的21.3%。由于三季度中销量中,以单车定价相对较低的理想One为主,市场原本预期四季度有L系列中定价最高的L9坐镇,单车毛利率能够对冲锂电价格的上行,再加上销量恢复,毛利率应该能有所恢复。但从结果来看,这个情况并未发生。

下图可以看到,四季度单车均价高达37万+,一辆车的价格比上季度高出了三万块钱,但成本也上行了2.7万+,最终一辆车也就多赚了三千块,单车毛利率反而下滑了0.8个百分点,主要原因还是原材料涨价侵蚀了毛利率。

四、L9出马拉单价,理想的收入稳住

收入最大决定因素——销量已知情况下,这个季度理想总收入是176.5亿,与市场预期基本完全一致。由于销量结构中,理想One非常少,主要是以理想L9为主(占比62%),对应单车价格也比较高,达到了37.1万元。

在单价(同比增26%)和销量增长(增32%)双驱动的情况下,汽车销售收入173亿元,同比增长66%。

五、高效执行,理想拔尖

研发和销售费用的刚性投入是新势力的普遍特征:研发用来铺后面的产品线、增强产品推新的确定性;销售费用上,新势力线下销售网络普遍较少,销售网络的铺设是销量的重要保证,不会因为一时销量得失而动摇。

但论投入纪律性和投入效率,理想可以说是新势力中执行最为优秀的一家。这点其实能从一月的交付能力中也看到:在疫情、春节+特斯拉降价三重拖累的一月份,理想依然交付1.5万辆,其他新势力普遍没有过万。

四季度,理想研发费用不足21亿。如果说研发费用与人员成本有关稳定而又刚性的话,这个季度理想主要是出色在销售与行政费用上:销售/行政费用是16亿,明显低于市场预期的19亿+。

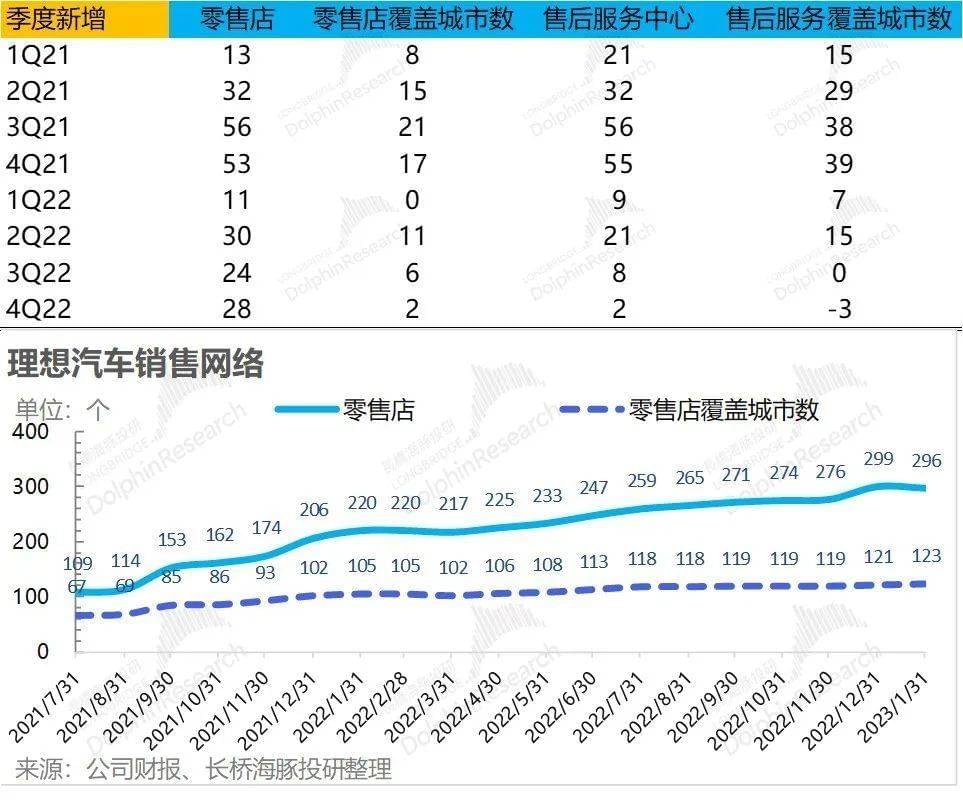

销售费用上的一大开支是销售网络的开拓:到四季度末相比三季度,理想又新开拓了28家零售门店,把拓展的城市数量又新增了两家,而售后服务中心则基本维持原样,仅净新增了两家,覆盖的城市数还少了三座。

而环比来看,理想销售费用四季度新增不过一亿,应该是三季度新车发布后,与新车宣发相关的费用减少有关。

整体主要还是理想守住了销量,抗住了研发和销售的相对刚性增长,当然理想本身投入克制、运营效率高也有贡献。

而从目标对齐上,2022全年的研发费用计划最高是70亿,实际68亿,最终算是落在计划顶端,不算超标;另外零售店原本是要开400家,实际开了不足300家。

六、粮草自足,打仗更有底气

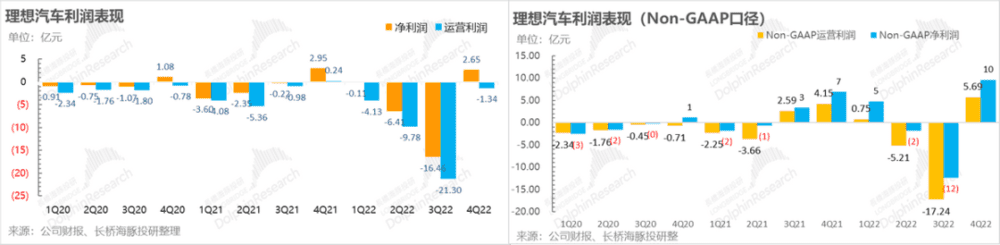

保住销量的同时,又保持了比较高的投入执行效率,理想四季度经营亏损只有1.3亿,强于市场预期的4.6亿亏损。另外,从Non-GAAP口径来看,剔除掉股权激励之后,理想的(季度)净利润达到了10亿人民币,几乎是这几个季度的新高了。

此外,四季度的经营现金流表现也非常强劲,经营现金流高达49亿,由于经营现金流较高,即使减去资本开支,它的自由现金流也达到了33亿。面对今年惨烈的市场,这种赚钱能力显然给了理想更好的底气去迎战价格厮杀。

本文来自微信公众号:海豚投研(ID:haituntouyan),本报告不构成任何投资建议,作者:海豚君