本文来自微信公众号:读城记工作室 (ID:DUCHENGJIPLUS),作者:曾思怡,编辑:王卓娇,头图来自:视觉中国

城市购物中心发展数量和活跃度可作为当地经济繁荣的直观体现。

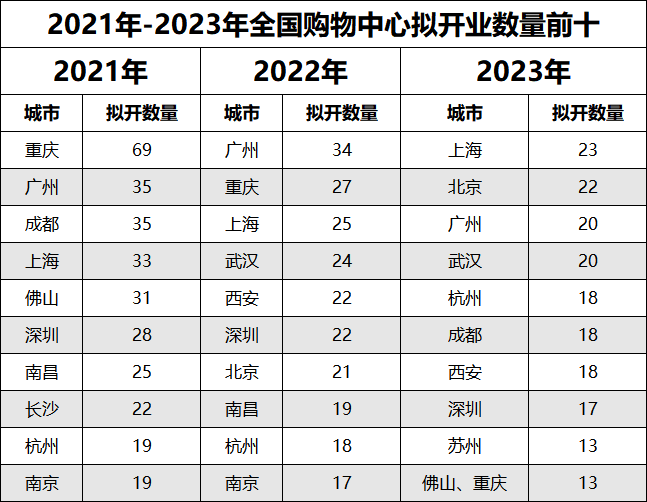

近期,赢商网发布的《2023年全国拟开业购物中心清单》显示,今年全国拟开业购物中心588个,体量约5201万平方米。

其中,上海拟开业23个,数量居国内榜首,拟开业数量超20个的还有北京、广州、武汉三个城市。

曾在过去两年上演购物中心开业热潮的重庆则慢下脚步,今年拟开业数量为13个。

“购物中心数量、增量和活跃度取决于当地的经济发展情况。”浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林在接受时代周报记者采访时表示。

一方面,城市经济越发达,则当地消费群体消费实力越强,城市的数量和增量、活跃度都会越好。与此同时,城市购物中心本身也是经济发展的组成部分,能够带动当地就业、经济增长。

根据《关于培育建设国际消费中心城市的指导意见》,建设新型消费商圈被列为培育建设国际消费中心城市的重点任务。为此,在一定程度上,购物中心的数量和增量,成为国际消费中心城市建设进度的标尺。

2021年7月19日,经国务院批准,在上海市、北京市、广州市、天津市、重庆市,率先开展国际消费中心城市培育建设。全国多城也已摩拳擦掌竞争新一批国际消费中心城市培育建设名单,时代周报记者整理发现,当前已有10多个城市发布并落实国际消费中心城市建设政策。

不妨从购物中心建设角度,观察城市消费力和国际消费中心城市建设步伐,谁跑得最快、最稳?

一、一线稳居前列,新一线增量显著

“经济越发达越需要大型的购物中心。经济发展到一定程度后,消费者的需求从过去的柴米油盐酱醋茶转向差异化、多样化、特色化,这是周边小店无法完成的。”

商务部研究院国际市场研究所副所长白明在接受时代周报记者采访时表示,城市购物中心发展数量和活跃度可作为当地经济繁荣的直观体现。

作为全国首批开展国际消费中心城市培育建设的一线城市,上海、北京、广州的表现并不令人意外。连续多年,不论购物中心存量、增量还是销售额,上海、北京、广州的综合排名都在众多城市中强势领先。

从存量上看,作为全国唯二的“四万亿”城市,截至2022年底,上海购物中心数量接近700家,位列全国第一;北京接近470家,位列第二。

据赢商网数据,2021年全国有52家购物中心销售额超过30亿元。这52家中,北上广深占了26家,恰为50%。换言之,4个一线城市营业额超30亿的购物中心总量占据了全国半壁江山。

新一线城市同样奋起直追,武汉、杭州、成都、西安等地2023年拟开业购物中心数量进入全国七强。其中,成都近几年排名跨幅最大,过去拟开业购物中心数量未进国内排名前十,今年已然和杭州、西安等地并列第四。

值得一提的是,成都购物中心数量不仅稳健攀升,商圈创新和首店引进同样在诸多城市中表现突出。

成都零售商协会数据显示,2018年至2022年底,成都共计吸引各类首店2380多家,其中包含多家全球首店、中国首店、西南首店,成为仅次于上海、北京的首店经济第三城。

二、10余城布局国际消费中心城市

早在2018年初,杭州就发文提出加强消费维权力促国际消费中心城市建设,2021年初发布建设国际消费中心城市三年行动计划,因地制宜壮大数字消费,并就“夜生活沙漠”面向社会各界征集意见,致力打造“不夜天堂、璀璨杭州”。

武汉、成都、西安也纷纷于其后发布国际消费中心城市建设计划,都将建设和改进城市购物中心视作重点举措之一。

值得注意的是,在今年初人民网研究院发布的“城市形象”系列研究报告中,深圳、成都、苏州、南京、武汉和杭州被定义为“国际消费中心潜力城市”。

其中杭州、成都、武汉分别被评为“数字消费新潮流”引领之城、消费休闲“吸引力”之城、“消费新势力扩容崛起”之城。

同样被评为“国际消费中心潜力城市”的苏州并未进入购物中心存量和增量前列,但在2021年100个城市消费者满意度测评中拔得头筹,第二名是杭州。

排名和榜单之外,也不乏一批向着国际消费中心城市默默发力的城市。

时代周报记者整理发现,济南、大连、青岛、宁波等地也于早前发布和执行国际消费中心城市建设方案。

将数据进行纵向对比,另一个明显的变化,是作为首批培育建设国际消费中心城市之一的重庆不再狂飙。

过去两年,重庆购物中心增量一度居于国内前列。2021年重庆拟开业购物中心69个,居于全国之首,2022年拟开业27个,位列第二,今年拟开业13个,增量明显放缓。

白明分析,当城市购物中心数量趋于饱和时,增量也会随之放缓。

这也是全国购物中心建设的缩影。过去十几年,国内购物中心从大规模建设到趋于冷静再到变革创新,如今整体呈现出增速放缓、寻求创新升级。

三、购物中心整体趋于饱和

根据《中国购物中心对经济社会发展贡献力报告(2021)》,截至2021年底,全国购物中心已达到6300座,当年营业总额占同期全国社会商品零售总额10.7%,有效拉动经济、稳就业、吸引首店,是满足消费、稳定市场、助推经济发展的“稳压器”。

然而,购物中心并非越多越好。

“当前,部分城市购物中心实际上已经饱和甚至过剩,而且数量还在不断增长,这和此前的房地产热潮有很大关系。”

盘和林表示,在多地购物中心数量饱和甚至过剩的情况下,相当一部分城市,甚至北上广深等地的购物中心盈利情况大打折扣,而且头部效应非常明显。

“大概20%购物中心赚走了60%~70%的营业额和利润,全国购物中心经营整体下行,有些甚至已经经营不下去了。”

线上分流也是购物中心经营下行的原因。早在疫情以前,电商发展就已经抢占了包括购物中心在内的传统零售行业客流,购物中心空置现象并不罕见,不过并不意味着其没有翻身的空间。

盘和林提出,在居民物质生活条件发生翻天覆地变化的今天,人们开始更多地关注品质消费、时尚消费、服务消费以及精神消费,新体验业态便是最好的尝试。

当消费从简单的买买买转变为对生活品质的追求时,以家庭亲子小型游乐场、朋友情侣主题餐厅为中心的体验式购物中心自然更受消费者青睐。

也可能呈现出像欧美国家的趋势,中心地位的租金高昂,购物中心开始郊区化,就是大型购物的中心的话,剩下一些有特色的、跟社区居民息息相关的留在城区。

盘和林表示,全国购物中心接下来的发展趋势,在不同类型城市的存量和增量方面,将和当前一样,大致呈现从一线、新一线、二线、三四线城市递减的规律;整体数量大幅度增长的可能性不大,但业态会迎来调整和创新。

本文来自微信公众号:读城记工作室 (ID:DUCHENGJIPLUS),作者:曾思怡,编辑:王卓娇