拿着钱的人们排着队挤爆银行,只干两件事情:存款,或者提前还贷;

银行和房企则绞尽脑汁寻找各个角度,企图大撬杠杆,再让房地产回到曾经狂飙突进的年代。

而真正的隐患,已经悄然埋下。

万万没想到,继农民和大学生之后,竟然是老年人被推上了救市的历史舞台。

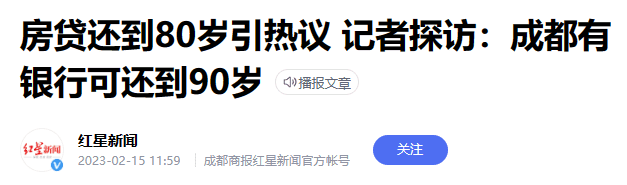

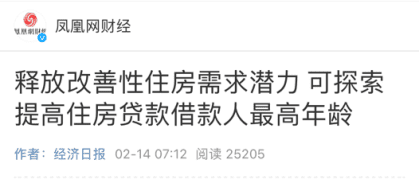

就在这几天,广西南宁被曝出房贷年龄期限可延长到80岁,一时间激起千层浪。

另一边,成都立马跳出来,表示我们早就能做到90岁了。

不得不说,解铃还须系铃人,最后还得是南宁来终结这个比赛:

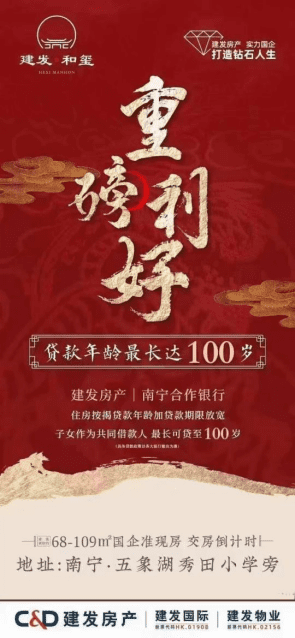

子女作为共同借款人,最长可以贷至100岁。

100岁是什么概念?中国目前的人均寿命是:

78.2。

而全国在100岁以上的老人,也才11万人。

连14亿中的11万人都考虑到了,南宁竟然把发财机会覆盖到了这么小众的群体,谁看了都要夸一声,这是真正的共同富裕啊!

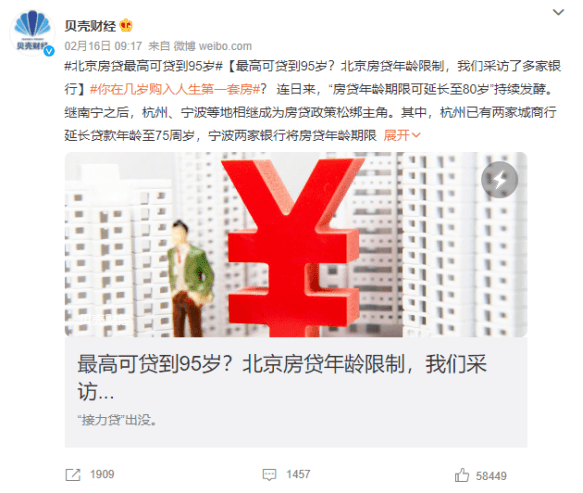

不仅如此,由南宁的第一炮开始,人们忽然就拥有了“买房自由”。全国各地的银行都比赛似地跟进放松,蔓延速度让人瞠目结舌:

杭州部分银行的贷款年龄已经延长到75岁,宁波可以贷到80岁,某一线城市甚至去到95岁......

我斗胆猜测,或许是因为听了官媒在情人节发的一纸呼吁后,这些银行们油然生出一种“英雄所见略同”的热情,才出现了行动力Max的情况吧。

当然,这里说的可以贷款到80乃至100岁,实际上指的是“年龄+贷款期限”,而且还需要子女加入做共同还款人的“接力贷”。

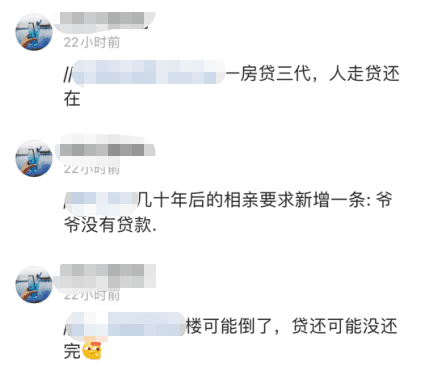

饶是如此,也有网友吐槽,几十年后的相亲要求要加多一条:爷爷没有贷款。

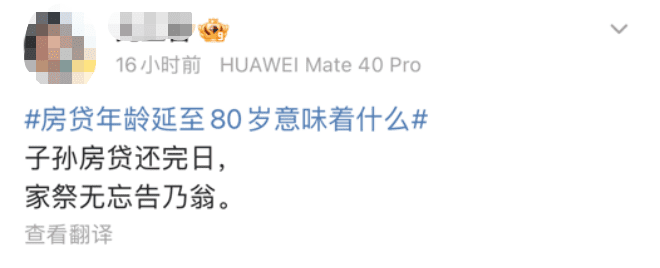

还有人吟诗一首,聊表自己对祖宗的心意,“子孙房贷还完日,家祭无忘告乃翁”。

不仅仅是房贷向老年人大开方便之门,就连没钱出首付和月供的人,都被开发商盯上了。

就在今天,河南的地产一哥建业,在安阳的一个项目里挂起了“0首付 0月供”的极致省钱项目。

当然,看起来很美好,实质上也就是首付分期,月供延后的常规操作罢了。

这些横行的怪事背后,实质上是一场资产负债表缩表所引发的金融攻防战。

这是什么意思呢?

说白了就是在房贷这个细分项目上,居民的储蓄意愿大于借债,所以楼市经济体系里借款人不足。因此,银行和开发商都急得快上火了。

一急,可不就变着法子来激人,大用杠杆了?

但我最担忧的是,在银行和开发商把“买房自由”双手高高奉上的同时,大家却缺少了一个最基本,也是最重要的——

买房保障。

稍微瞄一瞄微博,就会发现网友们虽然嘴上俏皮,但是骚话连篇的背后,都是掩盖不住的“还贷焦虑”。

有勤奋的中国人想着可以走后在地下还款,直接一键连接到“天地银行”,就可以贷上三个95年。

有人感慨,春蚕到死丝方尽,人到寿棺贷未还。

与此同时,一则#房贷没还完,贷款人离世怎么办#的话题冲上热搜。

事实上,在当下中国,如果买房人去世了而房贷还没有还清,那么一般只有两种情况:

继承人或者家人向银行申请代供;

如果继承人或者家人不愿意代供,房子就只能被司法拍卖。

说白了,不是“贷代相传”,就是“人走房拍”。

难怪有人被逼得想出了一个自以为是血赚的办法:贷款到95岁,然后不生孩子,活到70岁。

这哪是血赚啊!这分明是杀敌三千,自损八万!

我叹为观止。

可以发现,不管是怎么样的讨论,基本上没有人想过,我们竟然可以拥有一个即使还不上房贷,也能把房子留给孩子和家人的未来。

但就在一洋之隔,岛屿上的日本人却把这视为寻常。

你能想象吗?在日本,买房人患癌、心肌梗塞、中风,乃至因为伤残等各种原因失去工作能力,房贷余额都可以直接清空,房子依旧归你。

而若不幸去世,孩子家人也都可以安心住下,房贷也不需要偿还。

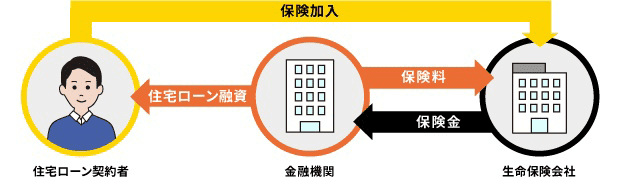

看上去简直是天方夜谭,但日本就是有这种保险制度。 在日本,大多数商业金融机构都会强制要求人们买房的时候,购买团体信用保险(团信),届时借款人出现不能继续还贷的情况,保险公司就会帮借款人把剩余的房贷还上。

那这个保险费用从哪里出呢?

那这个保险费用从哪里出呢? 通常,银行会在借款人的房贷利息里加上0.1%-0.5%,具体的利息浮动要看涵盖的病情范围来变化。

那么这个利息究竟是多少?根据借贷金额的不同,大概是每个月多几千到几万日元,相当于人民币几十到几百块,也就是一顿饭钱。

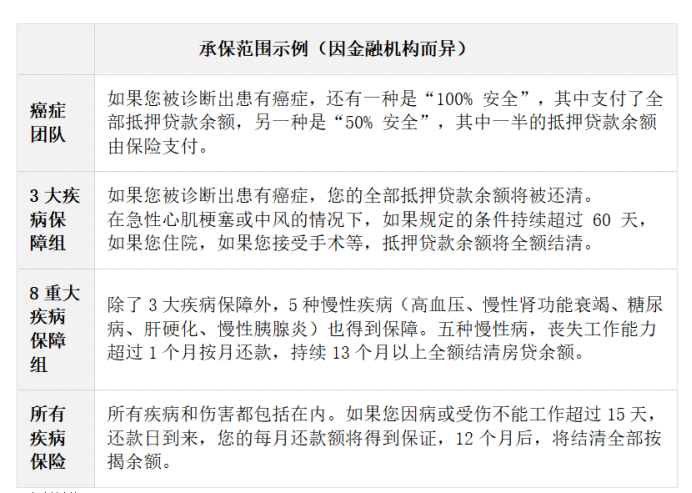

下图是日本团信常见的承保范围。可以发现从癌症到重大疾病,再到所有疾病,范围非常广。如果买房人选择所有疾病和意外全部涵盖,大概就是0.5%的利息。

这种商业社会的制度兜底,能让很多人放心买房,不用忧虑自己走后家人怎么办,也不用担心自己完全暴露在风险之下。

我不由得想起去年非常著名的一个案例:

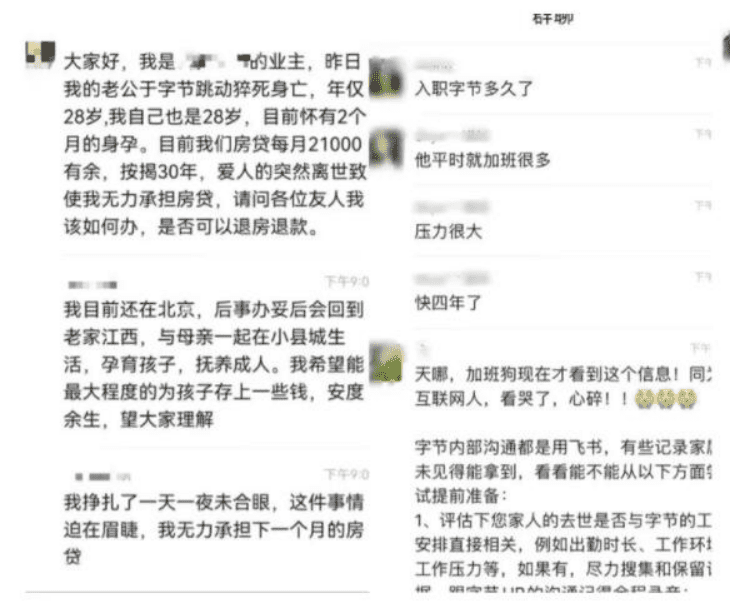

一位在大厂的28岁吴姓小伙子不幸猝死,而他离开之前,正意气风发地买了一线城市的楼盘。

但他走后,28岁还在怀孕中的妻子没有工作,每个月还要面临2.1万元的房贷,压力不可谓不大。

面对突如其来的意外,这位遗孀只能在业主群里无助地询问:是否可以退房退款?

这一幕,让人看了只能叹气。

这么好的办法,为什么我们没有推广呢?

只能说学渣抄作业,总是能屏蔽掉各种正确答案。 其实国内的银行体系早就有房贷险这种东西了,而且早在90年代还是国家强制要求买房必须购买的保险。

具体的条例跟日本的也比较类似,也是发生房屋意外、人身死亡等情况,保险公司会将剩余房贷赔偿给银行。

但是,后来因为霸王条例(赔付条件严苛、偏向保险公司)等问题,叠加银行收取高额手续费等情况,引发了买房人的一致抗议。

具体来说,就是因为赔付率太低,所以当时的保险公司疯狂给银行回扣,企图争抢房贷险这个“大肥肉”。

结果后来买房人不干了,顺着提前还贷的潮流直接退保,硬生生把这类保险干亏损了。

所以,现在你去银行贷款要求买这种保险,贷款经理大概率会告诉你:

还不如买寿险和意外险呢!

现在出现的很多“安居保”“房贷保”,实质上就是寿险。

只能说,现在的国内,保险制度还没有那么完善。

“一出生就有人告诉我们,生活是场赛跑,不跑快点就会惨遭蹂躏,哪怕是出生,我们都得和3亿个精子赛跑。”这是十几年前高分电影《三傻大闹宝莱坞》里的一句台词,也是我们时下生活最好的注脚。

只是没有人能料想到,持续跑了几十年,老之将至,我们竟然突然拥有了加速奔跑的“房贷自由”。

在制度保障没有跟上的前提,这种买房自由就是畸形的自由。

在这里,我还是要呼吁一下:什么时候,也让咱们尝尝“人走贷销”的安全感?