楼盘销售的解释是,现在买房的主力群体不是没有房子的年轻人,而是购买改善性住房的中年人。这些人的年龄都比较大了,最长还款期限仍旧是30年,按揭贷款至80岁,是合理的。

那么,哪些人会愿意按揭贷款至80岁呢?不就是那些有着较为稳定的退休金收入的老人吗?银行愿意把贷款放给这些人,看中的就是他们最稳定的收入:退休金。

这房子虽然挂在老年人的身上,却完全可以提供给子女住。而老年人的生活开支并不多,勤俭节约,退休金基本足以覆盖房贷。即便退休金不足以覆盖房贷,子女再补上一点,也够了。这能把老年人的退休金给捆绑到房地产上,薅尽老年人身上最后的羊毛,同时也大大降低了年轻人的购房压力。

这就跟医保改革一样,把那些被退休老人存起来,放在医保卡里没有动的资金,划分到职工统筹账户上去,最大限度地让资金被有效地利用起来。但医保改革是为了照顾更多的人,而延长房贷年限至80岁,则是把退休老人的存款提前用来买房子。

这就是变一种方法把退休老年人银行里的存款忽悠出来,以解救一蹶不振的房地产行业。

要是老年人的退休金不够覆盖怎么办?没关系,父债子还,银行可以给你安排“接力贷”。队长查询安居客数据显示, 在过去4个月里,南宁房价迎来4连跌,跌幅达到5%。

当前,南宁房地产主要面临两个问题:

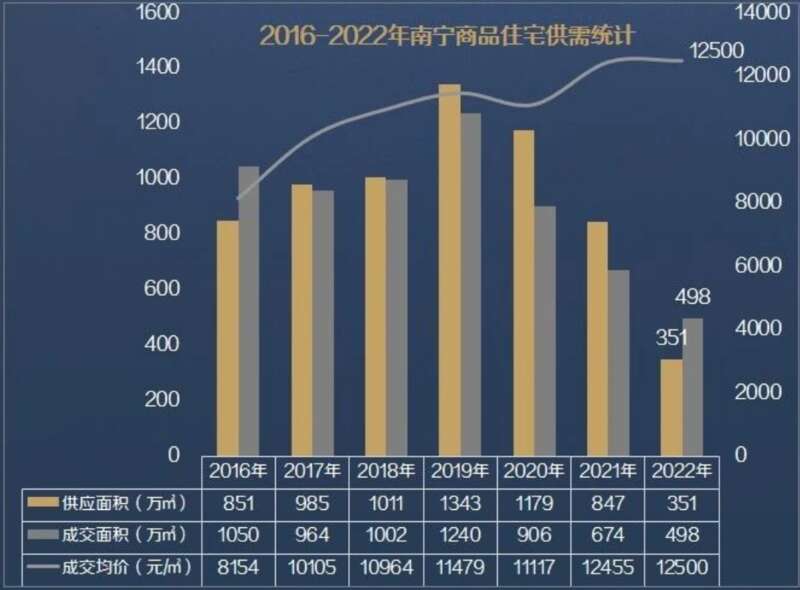

一是,新房供应大幅减少。2022年,南宁商品住宅供应351万平方米,同比减少59%;成交498万平方米,同比减少26%。相比成交面积减少26%,更令南宁着急的是新房供应减少了59%。这意味着,房企在南宁不怎么拿地了,土地难卖了。

可南宁对土地财政的依赖度,那不是一般的低,而是在全国名列第八,高达110%,是全国土地财政依赖度最高的10大城市之一。

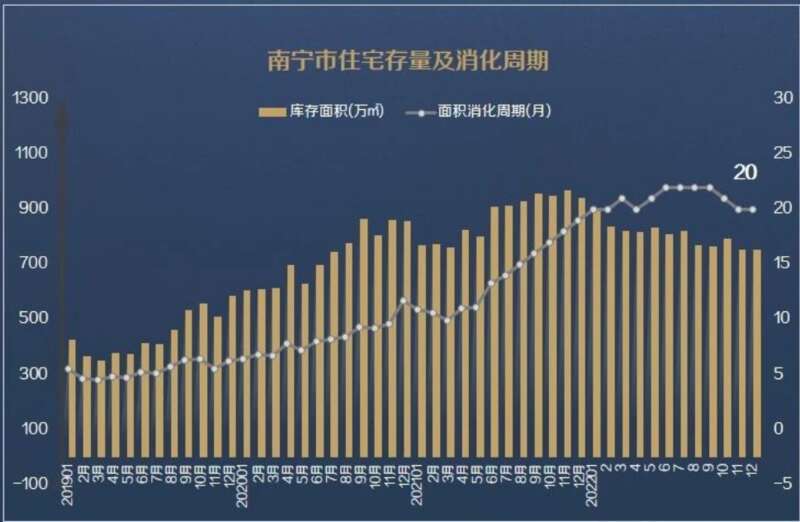

二是,去库存压力大。截至2022年底,南宁新建商品房库存量为753万平方米,消化周期为20个月,其中去化周期最长的邕宁区则达到了25个月。

对南宁而言,要重振房地产市场,去库存是绕不过去的槛。

大家只知道黑龙江鹤岗房价低,可其实,广西的房价跌幅也不低。根据国家统计局发布的数据,全国房价跌幅第一名是牡丹江,第二名是哈尔滨,第三名就是广西北海了。

南宁是全国第一个调高公积金贷款额度的城市。只是因为南宁存在感不高,舆论价值较低,缺少人关注。这些年来,南宁为了把房子卖出去,真的想了不少套路。

诸如:买南宁轨道地产,坐地铁10年免费,其实就相当于优惠3万块左右;首套房的贷款利率降低至3.7%;鼓励“一人购房全家帮忙”;公积金贷款额度从60万提高至70万;“0首付购房”......

在这些方法用尽后,南宁房地产仍旧不如预期。延长房贷年龄至80岁,不过是南宁重振房地产的又一个新套路罢了。

我们都知道,养老金是给老年人用来养老的。工作了一辈子,等我们老了后,谁没个大病小病的?本来就没有其他收入来源了,养老金是绝大部分老年人唯一的收入来源。如果这笔钱也被套牢到房子上面,那我们如何做到“老有所养,老有所依”?

难道我们这辈子都要绑死在房子上了吗?年轻时,努力工作还房贷,退休了就连退休金都要被用来支付房贷,老年人的安全感从何而来?这不是竭泽而渔吗?非要掏空老百姓口袋里最后一个铜板?

房价不能降,房企不能死和老百姓买不起房正在构成中国房地产的不可能三角。

为了解决这个不可能三角,各地政府、银行和房企都在一起想尽办法把房子在较高的价格水平上卖出去。

地方政府为鼓励买房,忽悠农民放弃乡村宅基地进城,只要进城买房,就给补贴,少的补贴一两万,多的补贴20多万。

银行呢?房贷业务难以开展,也害怕房企财务爆雷而引起金融连锁反应,对房贷利率是一降再降,从高位的6%降至低位的3.8%。在这方面,银行确实让出了不少利润。可是,因工资过低,房价过高,大量的普通打工人仍旧买不起房。

于是,银行又推出“接力贷”、“延长贷款年龄限制”等政策,把眼光瞄准已退休和即将退休的老年人。

这是只顾房地产,而不顾中国的养老负担,把房地产危机转移到养老危机,从一个坑,跳到另一个坑罢了,最后榨取的是国家养老基金。要是养老金不够了怎么办?不又坑回年轻人了吗?

南宁面临的房地产困境不止局限于南宁,在南宁的身后,可能还会有更多的,土地财政依赖度高的,去库存压力大的城市,继续跟进。

队长劝告大家,一定要守住自己的或者爸妈的养老金。这笔钱,不能被拿来供养房贷。人这一辈子,辛苦奋斗了一生,老了,也该休息了,不能再承受房贷之苦。

正所谓:“颐养天年也。”