本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽,头图来自:视觉中国

大家好,今天开始之前需要先自我介绍下,我是那个两年前买了套二手房的巧克丽丽,然后我此刻的内心OS是:怎么什么都让我赶上了......

自从2021年6月在那个最魔幻楼市上岸后,我遇到了最严格贷款,又碰到了最长放款周期,后来又因为疫情不得不面对最拖沓装修。现在,我又喜提,最难提前还贷。

这次是这样,自从我发现我的理财利率跑不过房贷,我就动了提前还贷的心思,毕竟除了理财也没什么好的投资。于是我找到贷款经理(中行),他说现在至少排队两个月。

为什么要等这么久,经理答不上来,只说去年10月份预约的客户现在还排着呢。渐渐的我发现这个事远比我想象中波及的更广。

一、上海各大银行提前还贷现状

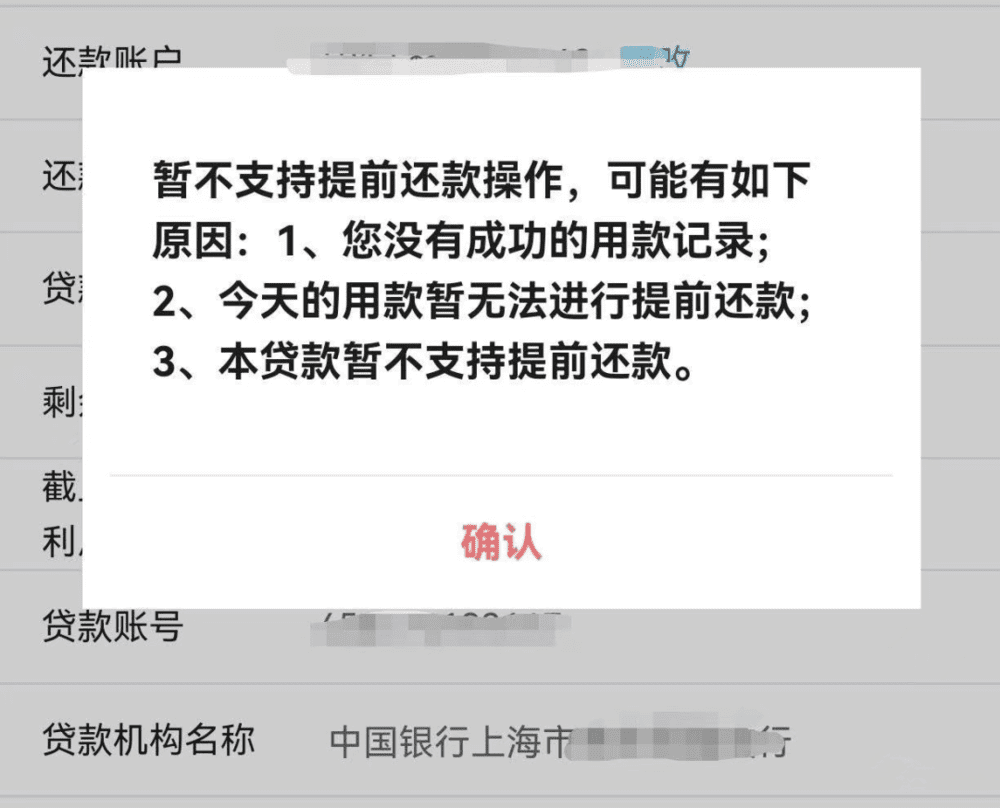

提前还贷这件事冲上热搜并不奇怪,基本上正在还贷的盆友,都琢磨过这事。拿我自己说,中国银行上海分行现在提前还贷的情况,就是你得先APP申请,从2月4日开始算起,可以预约到的最早日期是4月4号。不过根据提示,提交申请之后,具体能不能提前还款还得等审批。

我等待的时间还算短的,我的一个朋友2022年年初第二套买在了浦东金桥,贷款用的建设银行。她们家去年12月申请的提前还60万,当时客户经理说大概排队到2月初。但这个2月初,客户经理很抱歉的跟他们说目前情况得排到3月初。不过她已经见怪不怪,她说现在银行不都这样么,都需要排队,都是额度不够。

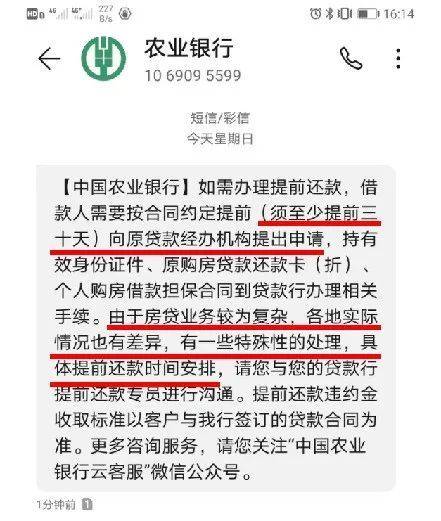

农业银行,官方层面给到的时间是提前1个月。

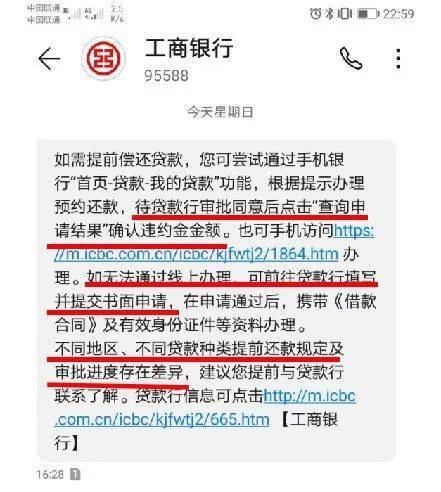

但是身边小伙伴跟我说,也有2~3月的排队情况。宇宙第一大行工商银行也是需要预约,但是没有公布提前多长时间,不过2022年12月的办理时间是需要提前1个月申请。

总的来看,目前上海的四大行提前还贷的排队时间,基本都在1~3个月左右,各位做好心理准备。我自己前几年用的比较多的招商银行也咨询了一下,这种非四大行银行似乎排队情况要短些。招商银行需要提前1个月申请,按照95555人工客服给到我的回复,1个月后不是在线上预约,而是直接办理。

不过,提前还款这件事不仅难在等时间,我列几个真实场景。

首先,原先可以线上操作的提前还款通道关闭了。

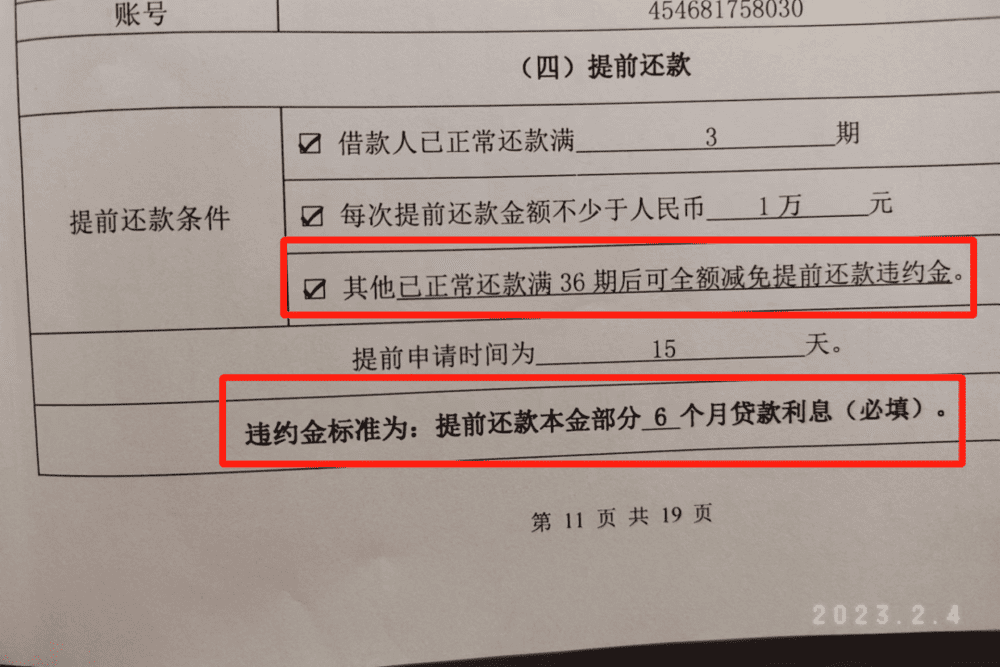

其次,贷款不是你想还就还的,像我的贷款合同里就明确写了最低还款期数,还满3期后才能申请,这我还能理解。

不能理解的是,你还得还完36期贷款,也就是还3年贷款之后才能申请提前还贷,否则就要交违约金。不仅中行,其他银行也是。

提前还款次数也是设限的,1年3次机会。不过现在一年三次的机会都没有了,不少银行改成了1年1次。甚至有的银行还要求买理财、买保险才能让你提前还款。

不过这些都是个别银行、个别网点的极端情况。而类似这种提前还款变难的情况,我咨询了沈阳、西安、安徽的朋友,居然无一例外的都在研究提前还款的问题,也都遇到还款变难的情况。

我搜了一下提前还款变难的城市,广州、杭州、无锡、苏州......有房贷的人都在琢磨这个问题,也都遇到还款难的问题。

而且有一说一,论门槛和等待时间,我所在的上海还算比较轻的。

二、为什么会突然这样

大的宏观背景各位应该也有所感知。从郑州开启3字头利率开始,全国将近有30多个城市在年后进入了低利率时代。相比之下,过去的存量贷款利率还是比较高的。

经济日报2月1日那篇关于现在提前还贷问题分析里,就提到存量贷款利率和新增贷款利率差是这拨提前还款潮背后比较根本的问题。

不过这些都太宏观,对我们平头老百姓而言,更具体场景有这3种:

首先就是过去使用固定利率的贷款单子,虽然不是主流,但也有。比如那种4.5%~6%的固定利率,这种的要求提前还款很容易理解,现在全国基准利率4.3%。

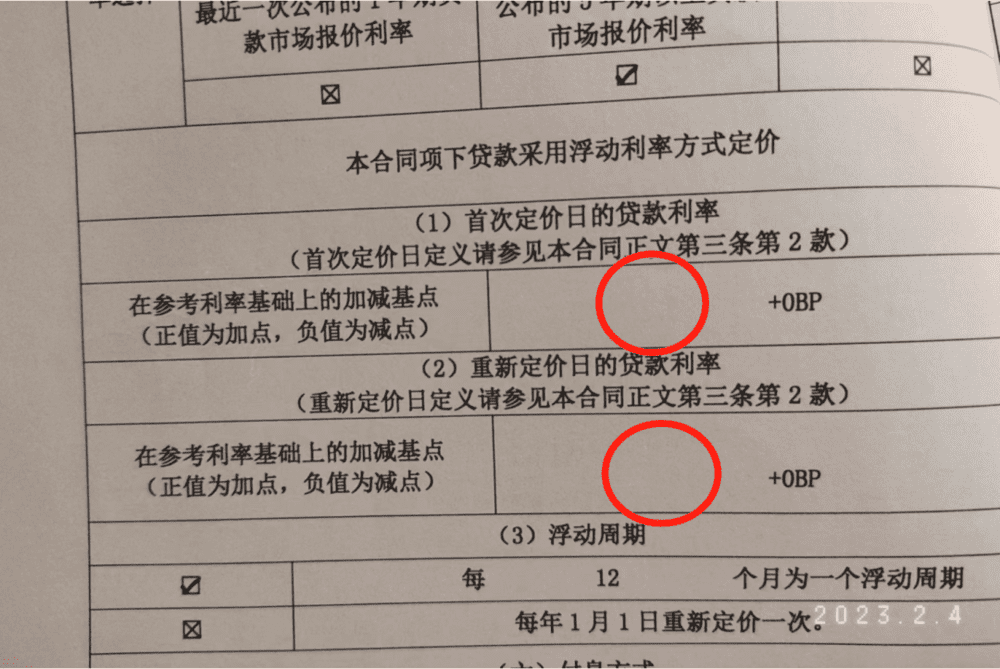

不过更为常见的是,此刻正在使用LPR的贷款用户。按理说LPR每年变化,跟着LPR走,为什么还要纠结利率差的问题。这就涉及一个很普遍但很关键的一个细节:就是很多人虽然使用的LPR,但是他们的贷款合同里都有基点上浮。

比如今年LPR是4.3%,但是贷款合同这个位置写明需要在基准利率上,再上浮20~30个基点,也就是说最终利率是4.5%~4.6%。

银行根据你的信用资质、抵押物情况,会选择上浮还是下调基点,就房贷而言基本是上浮了。而这也形成了我们今天看到的即使用的是LPR也要提前还贷的情况。不过就算没有上浮基点,就像我这种情况,提前还房贷,还是会省很大一笔钱。

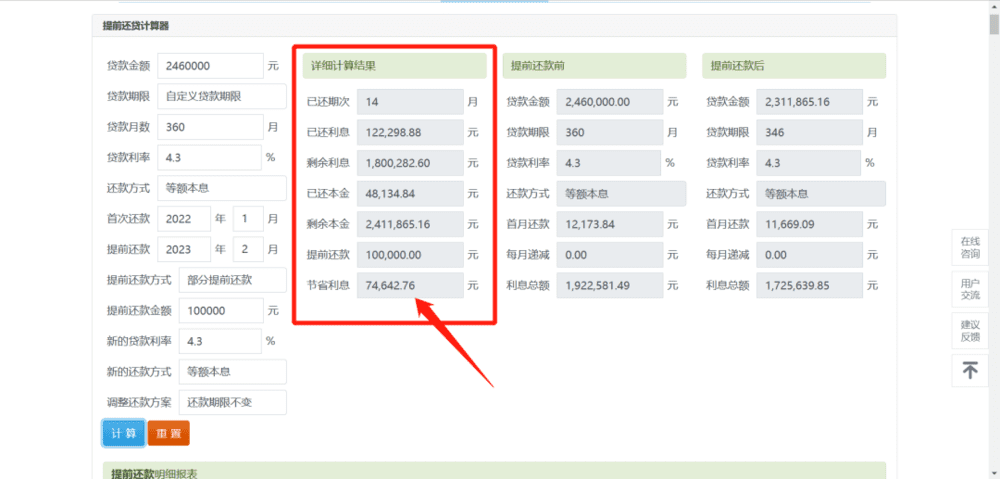

我算了下,如果我提前还10万,可以节省7.4万。

两个月前我甚至第一次看到自己理财还亏了,要知道我基本都是R1这种抗风险最低级别的。这么一对比,前后利率差变大,又没有更好的投资渠道,提前还贷确实会是不错的选择。不过这些都是最具体的原因,不是最真实的原因。

更真实原因是眼下弥漫在我们身边的一种情绪叠加。

首先是每个人对于未来自己生活,工作状态的不确定。还有就是对于楼市未来的预期也不确定,所以会有不少人想变换资产,或者为置换房产提前做准备。

再一个就是很多人对于投资也没有很明确的方向。如果家里还有存款,没有其他地方投资,又不愿意在房贷上付太多利息,那干嘛不去提前还贷呢?

三、银行这边内部也很微妙

从程序上来说,银行内部程序也变得更多。

以中行为例,中行个贷部经理跟我说,以前这种提前还贷的审批,网点贷款部门是可以自己控制时间的。但是现在这类提前还贷的审批,现在权力收回到分行,需要分行审批。审批流程变慢,加上现在还贷的人也确实变多,所以排队就出现了。而且很多人提前还贷的额度比申请的还要多,银行额度也变紧张。

站在银行角度这件事太好理解了,提前还贷这件事,对银行来说肯定是原有利润牺牲。毕竟个人住房贷款,对银行来说就是自己最优质资产,基数大、收益稳定。

另外,这两年几乎没有任何一件事值得银行开心的:

首先,存款大量回流。

央行2022年数据里,全年人民币存款增加26.26万亿元,同比多增6.59万亿元,住户存款增加17.84万亿元。

其次,放贷压力还在那。

我依然记得去年年初,浦东某支行行长都要亲自出去跑业务推销贷款的情况。从去年年初开始的银行各级机构都有自己的放贷考核,关于小微企业的、高精尖企业等等。而且,贷款利率还在不断走低,也就是说银行能赚的利差正在不断变小。

眼下银行现状就是两头堵,钱放不出去,又有钱进来了,能赚的利润还在不断摊薄。

好了就不说这些各有各难的废话了,说点干货。

四、我们该如何判断要不要提前还贷

我自己也在网上看了一些专家的建议,然后我拿自己试了下,有几个方法还比较靠谱。

最简单粗暴的方法就是对比银行收益理财、房贷利率。而这也是招商银行经理提供的办法,有点糙,但对非金融的同学来说,算是简单易操作了。比如我,我的贷款利率是4.3%,招行3个月内理财利率基本在2.5%左右。这快差出倍数的关系,我自然就没什么好犹豫的了。

不过每个人具体贷款情况还比较复杂,比如有人贷的15年、有的人使用本息的还款方式,所以具体到每个人,到底要不要提前还,不能简单一刀切。

不过大家可以参考下中原地产给到的一个具体建议,如果你是等额本息还款,而且已到还款中期,或者你是等额本金还款期已经超过1/3,就可以考虑暂时不提前还款了。因为考虑到你的剩余贷款,以及各种操作流程需要耗费的时间成本,还不如维持现状。

最后也为各位小小的支一招,想提前还贷的朋友,如果遇到什么困难或者问题,可以尝试拨打12378,银行保险消费者投诉维权热线,只能帮你到这了。

五、这两年

差不多是楼市极速转变的两年,各种楼市状态,我们都跟过山车一样经历着。在我的认知里,对我们每个人来说不管你买房租房,最好的状态不是平稳太平,而是面对这些高位、低点的时候,经历过各种极速转变的我们“吃过见过”。

不慌张、不盲目,依旧知道自己真实的需求是什么,然后一点点努力下去就好。

就拿房贷这件事来说,从前年动辄半年以上的放贷周期,到夸张的时候半天就给你放贷。从去年的断供潮,到今年提前还贷还得排队,这一年到头真的什么事都有。

所以各位如果正在经历什么重大选择,审慎是一定的,但是不用给自己太多压力,平静选择执行就好。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽