本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,头图来自:视觉中国

北京时间2月3日美股盘后,亚马逊公布了2022年四季季度财报。核心要点如下:

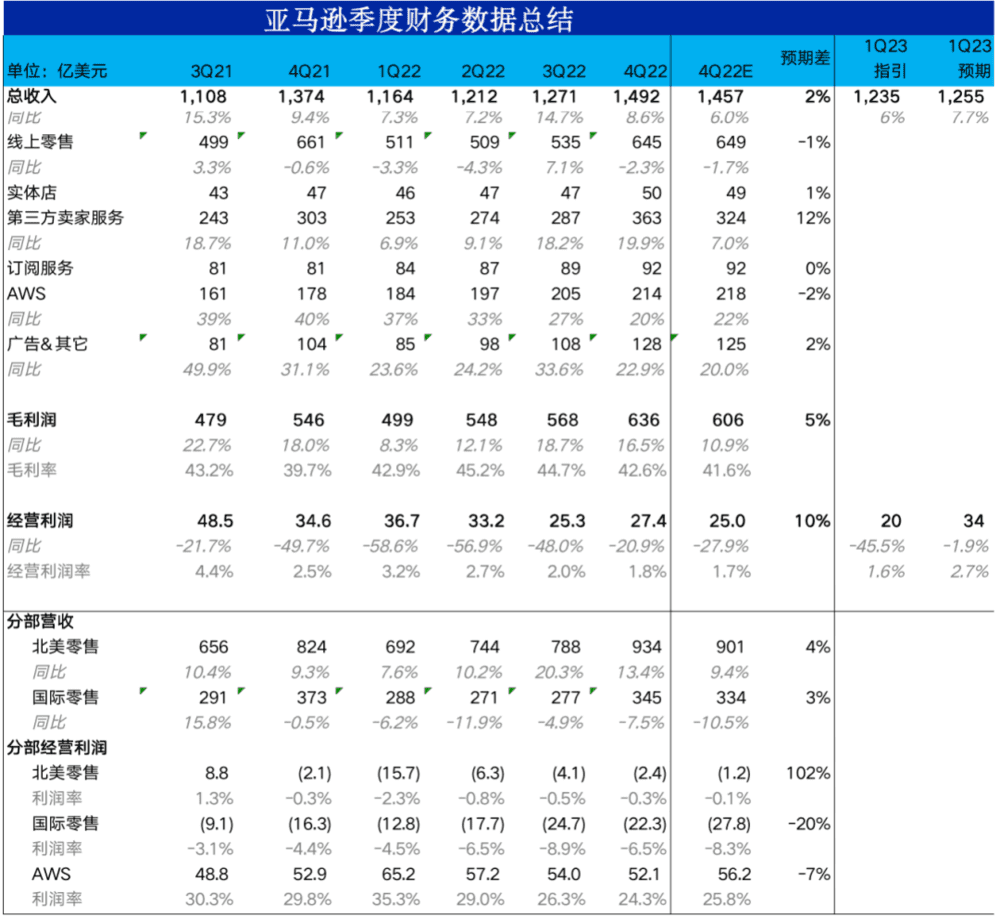

1. 指引暗指坚挺的零售消费:2023最大的两个宏观变量中,通胀拐点和加息见顶市场有相对明确的判断,但对美国经济今年会衰退的程度市场并无明确判断、也是目前最大的预期差。而亚马逊此类巨无霸的业绩展望是判断宏观经济前景的有效参考。对于2023年一季度亚马逊指引收入区间1210亿~1260亿美元,基本符合市场预期的1255亿。

那该指引反映的各业务的预期如何?依据Azure的指引,海豚君假设AWS今年1季度增速也再下降5pct到15%,国际零售恶化更严重下季度同比下降10%以上,那么隐含的北美零售板块增速达15%,还高于本季。可见亚马逊对北美零售板块的预期并不差,也符合海豚君对本次财报最核心的判断,消费/产业互联网的优劣势正在逆转,C端业务反会占优。

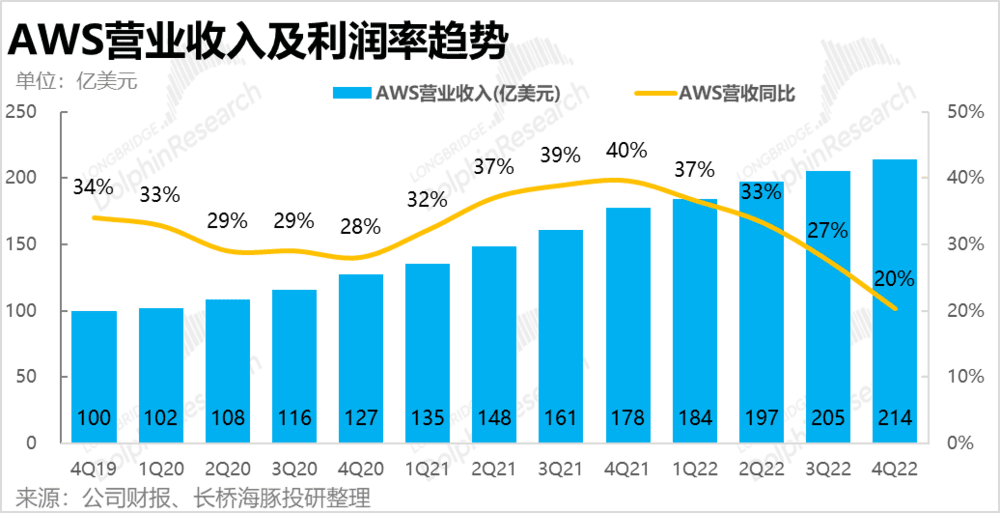

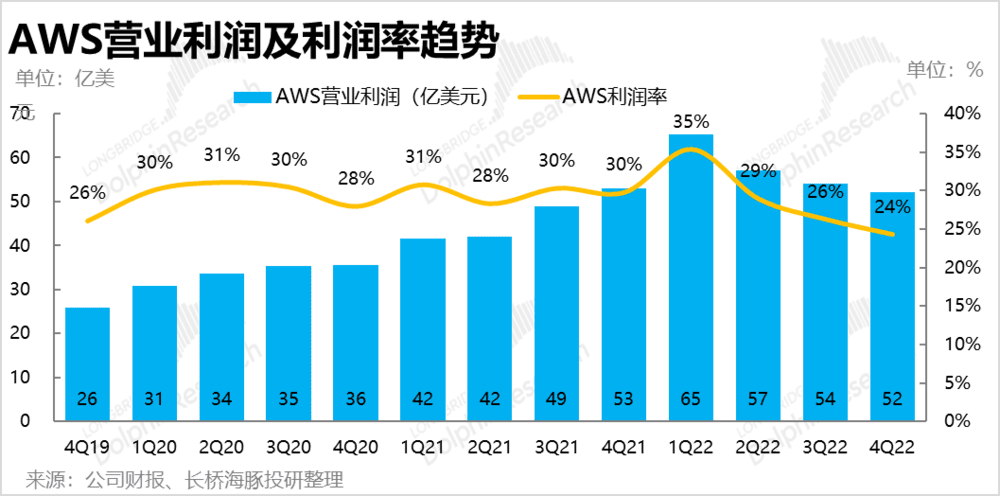

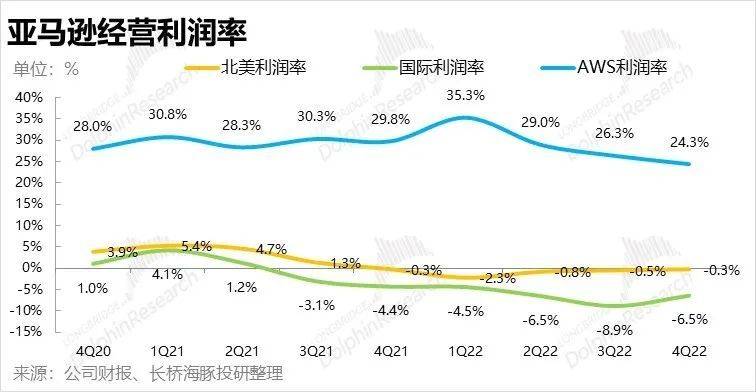

2. AWS反成拖累:作为亚马逊的利润中心和早先几个季度持续坚挺的明珠业务,AWS云服务已连续两个季度营收和利润表现都不尽人意。实现收入214亿美元,增速环比大幅放缓7pct到20%,不及市场预期约22%的同比增速。实现经营利润52亿美元,不及市场预期的56亿。经营利润率也环比再度下降2pct到24%,已连续四个季度缩窄。可以说先前零售板块增长失速,盈利不佳的老问题,已成AWS的新问题。

3. 零售板块差中显优:尽管AWS云业务表现不佳,但公司的总营收和总经营利润反而分别高出了预期2%和10%,背后原因就是先前疲软的零售板块实际比预期坚挺。主要超预期的业务是3P卖家服务和广告收入。其中,3P卖家服务实现363亿美元收入,同比增速逆势提速到20%,远好于市场预期的7%。广告的营收增速也仍达到18.9%。海豚君认为,亚马逊通过一系列较为严厉的提价措施(即提高变现率)是3P业务超预期的主要原因。但同时,在经济不景气时商家对于变现更强、也更直接的电商平台依赖也会更高(类似国内拼多多),因此亚马逊会相对占优。

4. 零售板块减亏,技术投入依旧偏高:虽然AWS利润不及预期,但是国际零售业务超预期的减亏填补了AWS的“坑”。本季国际零售板块实现经营亏损22亿美元,远少于市场预期27.8亿的亏损,亏损率从上季度的8.9%缩窄到6.5%,反而使得公司整体利润超预期。

费用角度,随着公司的裁员和物流履约效率的恢复,本季度履约费用占营收的比重下降了0.8pct到15.5%,接近了疫情前常态的水平。但公司的销售费用和技术&内容费率还是较高。海豚君认为在AWS业务的投入扩张,以及Prime会员由购物向包含影视、体验、游戏的综合娱乐会员的转变所产生的成本是费用明显扩张的主要原因之一。

长桥海豚君观点:

总的来看,自三季度以来连续两个季度,零售板块都展现出比预期更坚韧的表现,而AWS云业务在营收和利润两端则在持续走弱,且海豚君认为在明年欧美经济大概率陷入衰退的背景下,居民日常消费虽会恶化但向下弹性相对有限,且线上平台会相对占优。而从微软和亚马逊云业务的表现来看,2B端业务恶化的弹性和空间反而较大。

因此当市场充分预期了云业务恶化的影响后,在2C/2B业务上皆是行业龙头的亚马逊反而会展现出相对的韧性和优势。随着欧美经济之后大概率会进入衰退(程度尚不明),公司进一步裁员和降本增效,亚马逊先前在零售板块过度投入导致的规模不经济问题扭转,零售板块大概率会逐步扭亏为盈,并释放当前被严重低估的零售板块估值。

因此,海豚君认为亚马逊依旧是美国互联网板块中当前最具向上弹性的标的。不过,也需要强调的是,在市场对云业务预期逐步下修的阶段,亚马逊的股价很有可能会再度下探。

一、关于亚马逊需要知道什么?

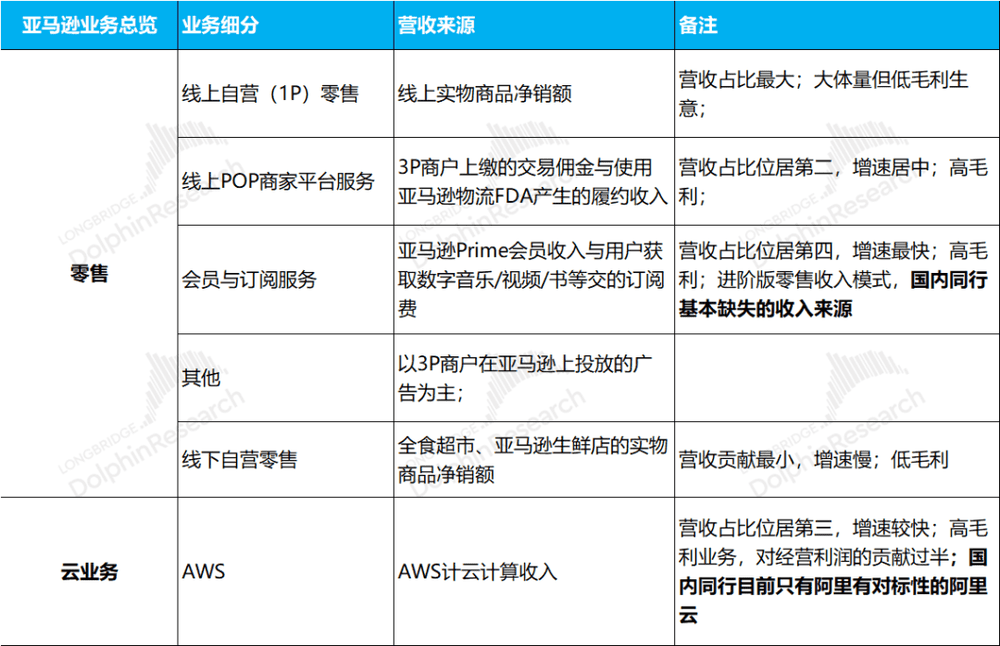

从收入结构来看,亚马逊的业务主要分为零售相关业务和云服务两大类。其中零售大类可细分为线上自营、线上3P卖家服务(佣金与履约费)、线上广告、会员与订阅服务,及线下零售业务。

从收入结构上,亚马逊自营零售业务仍占据过半份额,但比重正逐步下降。但从营业利润的角度,公司的AWS云服务业务以15%左右的收入份额贡献了公司绝大部分的利润。因此,亚马逊虽仍以零售业务为主体,但随着云服务、广告、和商家平台服务等高利润收入占比逐渐提升,公司的本质已从一家“零售商”转变为以提供线上服务为主的“科技公司”。

二、消费/产业互联网优劣逆转,AWS云业务反成拖累

在过往数个季度AWS云业务一直是亚马逊的零售板块既无增长也无利润时支撑公司整体业务的中梁砥柱,但自3Q22以来虽着各企业逐步感受到“衰退”的寒意开始降本增效,AWS云业务反成为公司业绩中的“拖累”。

本季度AWS收入214亿美元,增速环比大幅放缓7pct到20%,不及市场预期约22%的同比增速。虽然自上季度以来,欧美企业开始大范围降本增效、减少IT开支的趋势已经显现。但AWS增长放缓的幅度依旧夸张,相比之下Azure本季度的营收增长降速的幅度不过4pct。

除了收入增长放缓显著,AWS业务的利润率也在持续下滑。本季AWS实现经营利润52亿美元,不及市场预期的56亿。经营利润率也环比再度下降2pct到24%,已连续四个季度利润率缩窄,且是2017年以后未见的低点。海豚君认为企业用户“消费降级”和服务器能源和运营成本上升的影响在进一步释放。但如此夸张且持续的利润缩窄需要关注管理层在电话会中是否有更详细的解释。

总的来说,AWS业务本季营收和利润再度双双不及预期,海豚君认为当前亚马逊最大的问题已从零售板块的过度投入和持续亏损,转移到云业务在衰退大背景下最差会减速到什么水平,利润率又何时能止跌。

三、泛零售业务则在勉力支撑

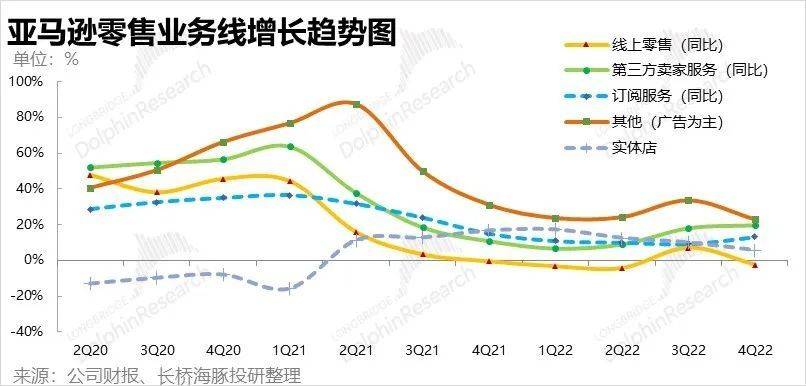

在过往明珠AWS持续表现不佳的同时,自2021下半年以来一直疲软、市场也不报太高期待的零售板块业务则已连续两个季度比预期更坚挺。亚马逊本季的云业务以外的零售板块实现收入1278亿美元,同比增长了6.8%,比市场预期高出了3.5pct。

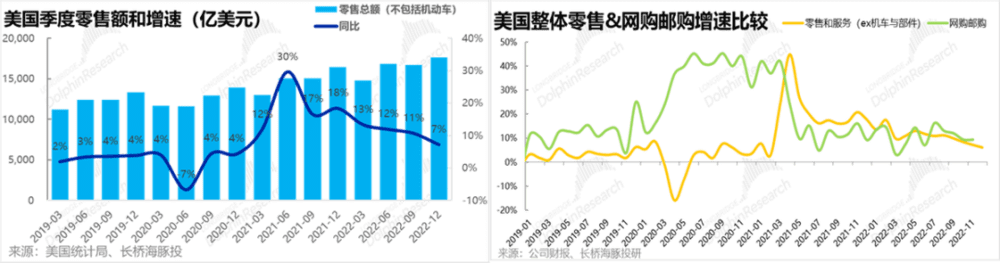

分地区来看,本季度北美地区的泛零售类业务同比增速达13%。相比之下美国剔除机动车以外的零售总额在四季度仅同比增长了7%,反映线上零售的网购邮购增速也降速到了10%以下,可以看到公司北美零售业务表现是明显优于行业和市场预期的,这也符合我们就经济不佳时线上零售反而会占优的判断。

相比之下,国际零售板块本季收入同比下降了8%,剔除汇率影响后营收增速也仅5%,而上季度尚有12%。虽然国际零售板块也高于市场预期约3%,但可以看到美国之外市场的恶化速度和幅度更大,这和微软财报中展现的趋势一致。欧洲等市场应当会更早也更严重的衰退,对国际营收占比较高公司带来更大的影响。

从零售板块下的各细分业务来看,本季度零售板块超于的主要来源是第三方卖家服务和广告收入的强劲,详细表现如下:

①线上自营零售收入本季同比下降了2.3%,增速再度转负且差于市场预期1.7%的降幅。自营零售其实表现不佳;

②第三方卖家服务则实现了363亿美元收入,同比增速逆势提速到20%,远好于市场预期7%的增速。根据近期的媒体报告,海豚君认为本季3P卖家业务能逆势走强的主要原因是亚马逊进一步提高了仓储等一系列收费,提高了变现率。

③订阅服务本季的营收增速也逆势走强,本季同比增长了13.1%。海豚君认为这是由于Prime会员服务已从的购物网站会员,转变为包含线上流媒体、体育赛事、云游戏的综合性会员,对用户的价值和吸引力在稳步提速,且本季公司推出的剧集《指环王:权力的游戏》较受欢迎。

④本季128亿美元的其他收入中,116亿来自商家广告服务,同比增速达到18.9%。虽有所放缓但仍保持较高的绝对水平,表现比较坚挺。海豚君认为,在经济不景气时商家的广告投放会更倾向于转化率高的电商广告,因此公司的广告板块会相对占优。

加总云业务和零售业务,亚马逊本季实现总营收1492亿美元,同比增长9%。虽增速有所回落,但高于公司指引1480亿的上限,更是远超市场按指引下限预期的1457亿。虽然云板块营收低于预期,但好在零售板块中强劲的3P业务营收扛起了大梁。消费/产业互联网板块优劣逆转的趋势基本确认。

四、零售板块总算减亏

不仅在营收层面上零售和云服务板块的优劣逆转,在经营利润层面,同样是零售板块超预期的表现帮助公司超出了市场预期。具体来看,本季度公司整体实现经营利润27亿美元,高于市场预期的25亿。经营利润率为1.8%,高于市场预期但仍在持续下滑。

分板块来看,上文已提到AWS云业务52亿的经营利润是明显低于预期的56亿,是国际零售业务超预期的减亏填补了AWS的“坑”。本季国际零售板块实现经营亏损22亿美元,远少于市场预期27.8亿的亏损,亏损率从上季度的8.9%缩窄到6.5%。北美零售板块则亏损了2.4亿,环比上季度4.1亿的亏损也有所缩窄,可见在公司裁员、提价、增效的举措下零售板块持续亏损的问题正在改善。

从成本和费用的角度来看:

1)本季的毛利率为42.6%,同比提升了1.9pct,相比之下上季度毛利率同比提升了1.5pct,可见毛利提升的幅度在逐步扩大。海豚君认为,公司零售3P业务和云业务等高毛利业务占比提升,会持续推动公司整体毛利率的上升。

2)从费用角度,随着公司一定程度的裁员和物流履约效率的恢复,本季度履约费用占营收的比重也在改善,同比下降了0.8pct到15.5%,接近了疫情前常态的水平。海豚君认为随着公司扭转物流过度扩张的问题,且疫情对履约的影响完全销售后,公司的履约费率会重回长期缓慢下降的趋势上。

3)但是公司的销售费用和技术&内容费率还是较高,其中技术&内容费率高达14%,依旧远超疫情前约10%的水平。海豚君认为公司对AWS业务的大力投入,以及Prime会员服务中在影视、比赛节目上的投入是费用膨胀的主因之一。另外,工程师工资和服务器成本上升也是原因之一。市场费用也同比增加了0.7pct到8.6%,高于疫情前不到6%的水平,公司曾表示由于AWS业务的扩张,增加了在销售和客服上的投入,这可能是推动销售费率提升的原因。

不过公司近期又再度裁员1万多人,且随着经济环境的恶化,管理层也在逐步缩窄投入力度。本季度固定资产开支154亿元,虽然绝对值仍相当可观,但同比下降了6%,自2020年的投入扩张周期以来首次缩窄。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君