本文来自微信公众号:信风TradeWind(ID:TradeWind01),作者:郑敏芳,编辑:松壑,头图来自:视觉中国

IPO项目的成败或与中介机构的执业能力有着千丝万缕的关系。

北交所内部日前形成的一份审核动态提供了保荐机构对经销商核查和判断业绩下滑的操作范例。

据了解,发行人A公司由于经销收入占比较高、经销商数量众多,导致收入真实性问题受到监管层关注。但由于中介机构对此做出了较为完备的核查程序,也帮助该项目顺利通关,这给投行人士提供了良好的操作示范。

此外,北交所对于中介机构判断业绩下滑情形是否构成重大不利影响的问题也给出了案例解析。发行人B公司受到疫情影响2022年上半年营业收入、净利润分别下滑了10.75%、55.48%。而根据相关规则,发行人最近一期经营业绩指标较上一期下滑幅度超过50%,如无充分相反证据或其他特殊原因,一般应认定其持续经营能力构成重大不利影响。

在此情形下,中介机构以2022年前三季度行业复苏等数据证明其业绩已有回暖迹象,最终得到了审核认可。信风获悉,B公司实为国融证券保荐的华密新材(836247.BJ)。

几家欢喜几家愁,北交所的审核动态中同时也将部分项目遭遇暂缓审议的矛头对准了保荐机构。

“暂缓审议原因主要是中介机构核查工作不到位,存在部分重要问题待进一步调查核实。”北交所指出:“经统计(2022年10月、11月),上市委委员对暂缓审议企业共提出6个待落实问题,其中4个问题要求保荐机构、发行人律师、申报会计师进一步核查。”

经信风确认,遭遇暂缓审议的企业分别为迅安科技(834950.BJ)、雅达股份和新赣江(873167.BJ),其保荐机构分别为光大证券(601788.SH)、东莞证券和财通证券(601108.SH)。

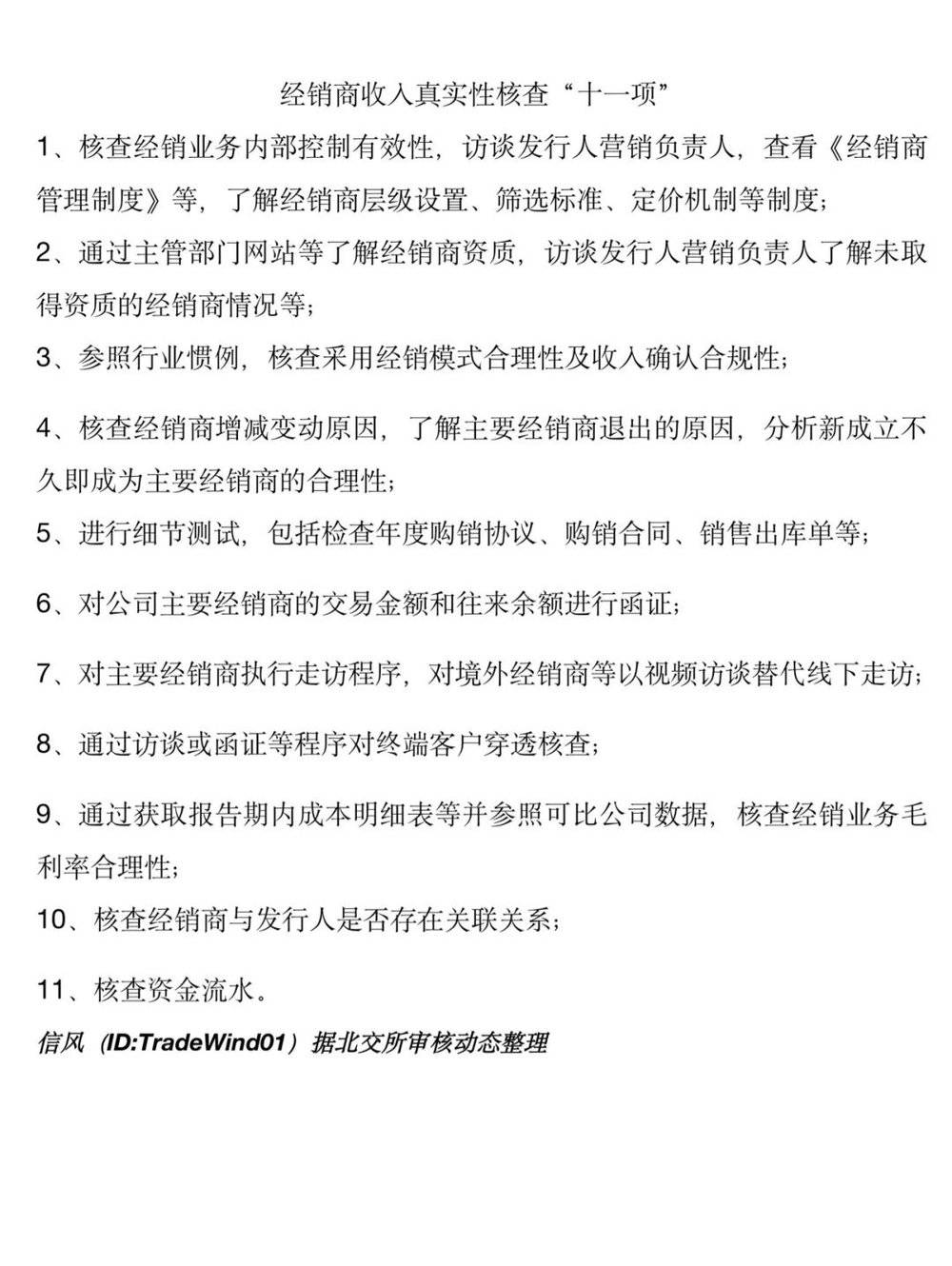

一、真实性核查“十一项”

如何核查经销商收入真实性问题一直是摆在许多中介机构面前的难题,此番北交所或也为此提供了操作范式。审核动态显示,发行人A公司报告期内超7成收入均来自经销商,但经销商颇为分散,数量接近400家。

在这一背景下,A公司的收入真实性问题受到了监管的格外关注。“审核重点关注经销收入是否真实,中介机构针对经销收入采取的核查措施是否充分有效。”北交所指出。

该公司的中介机构主要完成了包括内部控制有效性、经销模式的合理性等在内的十一项核查措施,其中部分措施是经销收入真实性核查的重点和难点。

例如在业内人士看来,中介机构对经销商增减变动情形的核查是关注焦点。

“发行人经销商的增减变动合理性在IPO过程中是一个受到较多关注的问题,尤其某些公司报告期内还会出现大经销商注销的情形,有一些项目就是因为没办法提供合理解释导致最后失败。”一位北京的投行人士表示。

例如2022年5月被否决的创业板IPO项目陕西红星美羚乳业股份有限公司(下称“红星美羚”)失败的原因之一就是经销商无锡舍得生物科技有限公司于报告期内突然被注销。

也有投行人士认为部分核查方法的示例存在漏洞。

再如操作示范中提出,中介机构采取用视频访谈替代对境外经销商的线下走访,但有业内人士认为,线下调研实际更加有效。

“我们参与过视频访谈,感觉没有线下来得好,因为线下走访你可以看看公司等,尤其是境外经销商,如果也是视频访谈可能会存在一定的隐患。例如线下核查的时候,我们还会让同事以匿名的形式去看经销商是不是真的在这里办公。”一位深圳的投行人士指出。

还有部分操作在现实应用上也存在局限性。

审核动态指出中介机构通过获取发行人、高管和关键人员的银行流水等,以检查相关方是否与经销商存在异常资金往来。

但有投行人士指出流水核查中银行卡完备性查验存在困难。

“资金流水核查比较担心的问题就是银行卡遗漏,现在云闪付是验证完备性的一种手段,但还是有可能出现遗漏,因为有一些银行还没接入云闪付,有时候一个人办了太多卡了,相关人员不一定真的记得住卡的数量,这个核查是存在现实困难的。”一位福建的投行人士指出。

不仅如此,操作范式并不适用于所有采用经销模式销售的企业。

事实上,穿透核查的方法更多适用于终端为B端客户的情况,面对C端客户核查仍然存在一定难度。

二、如何对抗“下滑过线”

受到疫情的影响,部分企业报告期内出现业绩大幅下滑的情形,对IPO构成了潜在挑战。

据《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》,发行人最近一期经营业绩指标较上一期下滑幅度超过50%,如无充分相反证据或其他特殊原因,一般应认定对发行人持续经营能力构成重大不利影响。

从审核动态披露的情形来看,只要可以给出充分的证据说明其具备持续经营能力,50%的红线并非不可逾越。

据审核动态,受到疫情、原材料价格上涨等因素的影响,发行人B公司2022年上半年的营业收入、净利润、扣非后归母净利润分别同比下滑了10.75%、55.48%和68.19%。

信风了解到,B公司或正是由国融证券保荐,并于2022年11月注册的华密新材。

华密新材主营橡塑材料及制品,2019年至2021年的营业收入分别为2.59亿元、3.05亿元和3.63亿元,同期净利润分别为0.25亿元、0.48亿元、0.44亿元。

但受到原材料价格波动等因素的影响,华密新材2022年上半年的营业收入和净利润分别仅为1.62亿元、0.11亿元,分别同比下滑了10.75%、55.48%。

正因如此,华密新材登陆北交所之旅经历了罕见的三轮问询,在第二轮和第三轮问询中,北交所均就业绩下滑情形做出问询。

“说明发行人6月后的生产经营情况,包括但不限于收入利润、毛利率、在手订单情况等,并结合相关情况,说明发行人采取业绩改善措施的实施效果,业绩下滑趋势是否已扭转。”北交所在第二轮问询中指出:“请保荐机构、申报会计师核查上述事项并表明确意见。”

不过在2022年1至8月,华密新材的利润下滑有所收窄,该期净利润为0.27亿元,同比下滑7.35%,相较上半年超5成的下滑幅度已有改善。

“结合三季度发行人及下游客户生产经营恢复情况,原材料采购和产品销售价格变化,订单获取情况,收入、利润、毛利率等主要经营指标变化情况及变化趋势等,进一步分析说明发行人业绩下滑情况是否已得到有效改善。”北交所在第三轮问询中指出。

申报材料显示,2022年前三季度橡塑行业回暖明显,当期全国橡塑企业创收2.17万亿元,同比增长了0.50%,同期实现0.11亿元利润,下滑幅度为13%。

而据审核动态总结,北交所对国融证券提供的行业、生产恢复性、工时数据等多个维度数据表达了认可。

不过核心因素或在于华密新材所提供的2022年前三季度经营数据已有所好转。同期营业收入、净利润降幅分别收窄至6.54%、0.24%。

“很重要的地方也是源于此,发行人第三季度的经营情况已经有所好转,这也证明上半年业绩下滑只是一个偶发性事件。事实上,这也是用时间换空间,发行人从受理到过会一共经历了160天,略高于平均过会时长141天。”一位广东的投行人士指出。

不仅如此,华密新材也具有特殊性。一方面,华密新材所提供的2022年第三季度橡塑行业的月度平均利润较上半年增幅达22.68%等行业数据出自国家统计局,具有一定的可信度;另一方面,华密新材的下游客户涵盖大型国企,这也是其数据得到监管层信赖的原因之一。

申报材料显示,2022年前三季度华密新材的大客户中车创收0.17亿元,其中第三季度达到0.08亿元。以此折算,第三季度中车所创造的月均销售额为0.03亿元,较上半年0.01亿元的月均销售额增长了87.77%。

“这也是这个案例比较特殊的一个地方,因为发行人主要面向国企大客户,下游客户的数据具有可信度。但对于一些下游客户是小企业的发行人来说,这个数据的信赖度可能会打折扣。”一位上海的投行人士指出。

三、暂缓内情揭秘

在此次审核动态中,2022年部分北交所IPO上会项目的暂缓原因也得到了揭秘。(详见2022年11月7日《年内北交所IPO“暂缓项目”已达10家:内控、业绩真实性隐患频成“拦路虎”》)

“暂缓审议原因主要是中介机构核查工作不到位,存在部分重要问题待进一步调查核实。”北交所指出:“经统计(2022年10月、11月),上市委委员对暂缓审议企业共提出6个待落实问题,其中4个问题要求保荐机构、发行人律师、申报会计师进一步核查。”

wind数据显示,2022年10月~11月北交所对迅安科技、雅达股份和新赣江共计3家企业实施了暂缓审议,保荐机构分别为光大证券、东莞证券和财通证券。

迅安科技2022年10月首度上会遭遇暂缓审议时,北交所直接要求保荐机构光大证券提供个人卡的专项核查报告。

“请保荐机构对个人卡资金往来情况进行专项核查,并就下列事项发表明确意见:个人卡与高管自有资金是否存在混同使用的情形,是否已完整披露通过个人卡收取的发行人销售等款项以及代垫费用,监事会主席吴雨兴向李德明的借款是否来源于发行人资金、是否构成违规行为,发行人在资金管理方面是否存在其他异常或财务内控不规范情形。”北交所首度上会审议意见中指出。

直至光大证券落实上述事项后,迅安科技二度上会才得以顺利通过。

相比之下,雅达股份首度上会时则出现了前员工经销商开展的居间销售业务、大额分红的资金流向等更多需要保荐机构核查的事项。

“请发行人说明前员工经销商开展的居间销售业务是否存在代发行人承担居间佣金情况,请保荐机构核查并发表明确意见。”北交所首度上会审议意见中指出:“报告期内发行人存在大额分红,请保荐机构进一步核查分红资金的最终去向。”

对此,东莞证券访谈了雅达股份的董事长、销售负责人,并取得了前员工经销商及相关个人银行流水,核查其流水交易对手方是否存在为雅达股份前四十大客户或供应商及其关联方的情形;同时还获取雅达股份董监高及内部主要股东的证券分红记录、银行流水、消费支出等。

最终雅达股份的二次上会通过了上市委审议。

新赣江的暂缓缘由则指向了保荐机构财通证券未对存在被“追回”风险的分红款发表明确意见。

“仁华医药未回购的20%股权请发行人补充说明仁华医药未回购的20%股权认定为‘明股实债’的确切依据,在仁华医药持续亏损情况下按固定比例分红是否存在分红款被追回风险,补充说明并披露未回购20%股权的后续处理方案,请保荐机构、发行人律师发表明确意见。”北交所首度上会审议意见中指出。

此后,财通证券补充披露了最高法关于明股实债的认定条件文件,并查阅了相关人员的银行卡流水等,新赣江也就此通过上市委审议。

值得注意的是,这不是财通证券旗下北交所IPO项目遭遇暂缓的孤例。

例如朗鸿科技(836395.BJ)2022年4月首度上会遭遇暂缓审议与保荐机构财通证券未对境外收入进行充分核查有关。

作为一家防盗器企业,朗鸿科技报告期内近半数的收入均来自境外——2019年至2021年,境外地区收入分别为0.66亿元、0.52亿元和0.69亿元,占收入比重分别为45.30%、43.10%和48.78%。其中巴西经销商CLAC(全称:CLACIMPORTACAOEEXPORTACAOLTDA)在2021年一跃成为其新增大客户,并在当年贡献了1.44亿元收入。

这引发了北交所对朗鸿科技收入真实性的质疑。

“请发行人进一步论证并披露向巴西经销商CLAC的销售收入大幅增长的合理性与真实性。请保荐机构及申报会计师就发行人境外销售情况补充核查并发表意见。”北交所首度上会审议意见中指出。

在二度上会前,财通证券确实做出了更为详细的核查。首次上会前,财通证券等并未获取CLAC的终端客户Via Varejo的购买情况,但在二度上会时,其不仅与Via Varejo进行访谈以了解销售的真实性,同时还聘请境外第三方审计机构实地走访CLAC和Via Varejo的经营场所等,最终朗鸿科技二次上会得到监管层的放行。

“这些审议意见也给保荐机构敲醒了警钟,虽然北交所的项目比较小,但是该有的核查程序也不能少。”一位南方的投行人士指出。

本文来自微信公众号:信风TradeWind(ID:TradeWind01),作者:郑敏芳,编辑:松壑