出品|虎嗅商业消费组

作者|苗正卿

题图|视觉中国

截至12月9日港股收盘时,奈雪的茶(下称“奈雪”)收盘价锁定在7.6港元。在此2天前,奈雪迎来7周年庆,而4天前,奈雪刚刚以5.26亿元收购乐乐茶43.64%股份,并成为乐乐茶第一大股东。

7.6港元,相比于奈雪2021年7月股价峰值时的19.9港元跌去61.8%,但这已经是奈雪2022年1月21日以来收盘价最高的时刻。

来自奈雪的信息显示,截至2022年10月,奈雪门店总数为973家,已经超过喜茶成为高端现制连锁茶饮门店数第一。而据奈雪知情人士透露,四季度是奈雪2022年开店高峰,门店总量已经破千。

值得注意的是,2022年奈雪的日子并不好过:2022年半年报显示,上半年奈雪收入同比下降3.81%,门店经营利润同比下降49.2%、经营现金流同比下降72.75%。

更大的焦虑来自客流及客单价。2022年上半年奈雪的茶“每笔订单平均销售价值”同比下降15.6%,“每间茶饮店平均每日订单量”同比下降29.1%。

在这样的局面下,奈雪需要新的故事。

奈雪们的变阵

“收购乐乐茶,是奈雪上市以来最为关键的投资之一。一方面可以优化市占率,乐乐茶过去被视为高端茶饮第三,收购第三,利于奈雪对最大竞争者喜茶构建市占率优势;另一方面,乐乐茶的点位多位于华东(尤其是上海市场),在2022年茶饮消费疲软之际,这里是为数不多的具备较强消费活力的市场,收购乐乐茶利于奈雪丰富关键渠道、高效获取精准客流。”消费分析师刘畅向虎嗅表示,在上市之后奈雪致力于扩张门店数,并在一年多的时间内从第二位上升为第一。但从资本市场的反应来看,门店量第一这个“故事”不足以支撑奈雪的高市值,收购乐乐茶可以视为奈雪发展逻辑发生变化的节点。

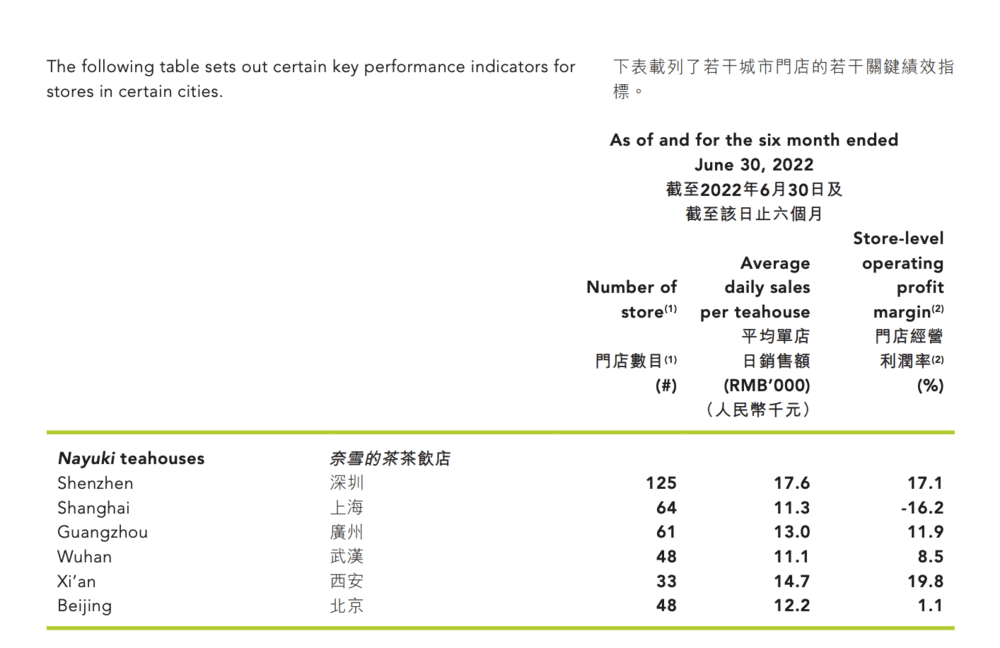

有知情人士透露,奈雪一直想深度开发以上海为核心的华东市场。2022年奈雪内部调整了部分架构,增设了一些针对华东市场的岗位,并在上海派驻更多的专职员工。目前,上海是奈雪第二大市场,但却是奈雪几大核心城市中“平均单店日销售额”最低的城市市场。上半年财报显示,奈雪在上海“平均单店日销售额”为1.13万元,而同期深圳市场为1.76万元、北京市场为1.22万元。

有资深茶饮人士告诉虎嗅,2022年下半年上海市场是国内为数不多在茶饮消费上有明显增长性的市场。“上海的客单价并未发生明显滑坡,一些25元~35元的单品在上海卖的很好。以及上海对整个华东市场有强大的示范效应,某种程度上,一个品牌拿下上海会利于其拿下华东。而整个华东市场,是国内茶饮、咖啡眼中的高消费力人群聚集的区域市场。”

上述人士直言,奈雪上半年业绩低迷,受疫情因素影响其上海等地的经营出现波动,如果能激活上海市场并在上海乃至华东市场强化渗透率,对扭转奈雪业绩会有关键作用。

在今年3月奈雪的投资人关系大会上,奈雪方面曾委婉描述过自己在上海市场遇到的情况:“上海有一些友商的先天优势在,以及上海更喜欢咖啡文化,也有更多小众品牌供消费者选择。”

收购乐乐茶,被一部分业内人士视为奈雪“补足上海乃至华东市场短板”的机会。乐乐茶多达43%的门店位于上海,在乐乐茶势头正盛的岁月,它曾在上海市场和喜茶、奈雪正面对决且不落下风。甚至一度,乐乐茶与喜茶在点位选择上贴身肉搏。

“上海、深圳、北京等市场,对高端现制茶饮而言已经不可或缺。在消费疲软的情况下,非刚需类消费受冲击明显。而咖啡在2022年强势地分食茶饮市场。这导致的结果有二,一方面高端茶饮下沉扩张很难,另一方面守住高线城市市场不易。”一位资深茶饮从业者认为奈雪的打法之变,折射出整个高端现制茶饮市场的生存逻辑变化。

一位中腰部茶饮品牌创始人在2022年下半年毅然决然地关闭了多个门店。他向虎嗅表示,如果放在2019~2020年,他会给这些门店更多的时间,但2022年现金流压力已经让茶饮圈喘不过气。

“对既有的门店,要求优化收支平衡,做到不亏损;对新开的门店,要求尽量缩短投资回报周期、尽快实现收支平衡。”这位创始人表示,三件事几乎是茶饮圈的共识:缩减人工、降价、尝试加盟。

11月,喜茶宣布开放加盟。这引起茶饮圈的“震动”,毕竟喜茶创始人聂云宸曾是坚定的“反加盟主义者”。虎嗅获悉,喜茶开放加盟一方面是为了渗透下沉市场,尽快扩张门店数;另一方面则是优化现金流。

同样在11月,多家区域头部茶饮品牌,开始调整产品线,部分品牌开启年度大降价,还有品牌增加了更多的10元左右引流型产品。

餐宝典创始人汪洪栋向虎嗅表示,在茶饮咖啡圈,目前遇到的核心问题是“消费信心”,以及品牌需要基于市场需求、消费力的变化调整“品类”。

一个致命挑战是客流量的下降。

有不愿具名的头部茶饮品牌市场部人士透露,头部茶饮品牌由于疫情等因素在2022年一二季度客流量大幅度下滑。各家品牌都寄希望于三季度回暖,并渴望在四季度有一波爆发增长。但真实的情况是:三季度茶饮圈并未迎来明显回暖。

“环比二季度肯定上升,但没有恢复到2021年同期,更远远比不上2019年同期。”上述人士认为,一个隐藏于客流量下滑中的深层挑战是:各大品牌攒了一波产品,准备三四季度推出,由于整体消费疲软、客流量下降,部分打磨了一年的产品并未成为爆品。

有知情人士透露,头部茶饮品牌的新门店点位多为2021年拿下的,当时出现了一波租金红利,各家品牌对2022年~2023年的预期也是“恢复常态,线下火爆”。在这样的情况下,部分品牌“囤地过多”,以至于2022年不得不咬着牙开店。这导致的结果是,这些经营状态较差的新门店在2022年成为公司的业绩“沙袋”。甚至出现“门店量越多、业绩越差的局面”。

两个解决办法,成为茶饮圈的新方向:其一是通过开放加盟,以低成本的方式扩张;其二是在核心市场解决客单价和客流量问题、聚焦核心消费人群的。“简言之,把不重要的战场留给雇佣军;聚集资源力拼核心战场。”一位分析人士说。

收购不足以解决所有问题

乐乐茶是茶饮圈有名的“亏损户”。

根据奈雪的收购公告信息,乐乐茶2020~2021年连续处于亏损状态。而有知情人士透露,乐乐茶此前与喜茶贴身肉搏,选择了一些昂贵的点位,本身客单价较高在2022年受消费大盘影响较为明显。

“收购乐乐茶,对奈雪最直接的利好是门店量总数上升、在上海和华东市场渗透率提高。但乐乐茶很难直接解决奈雪本身的客单价、门店经营等问题。”分析师刘畅认为,奈雪目前遇到的挑战并不能通过收购“一次性解决”。

2022年以来,奈雪在投资领域频频出手:通过旗下基金美好自有力量,奈雪接连投资了咖啡品牌“AOKKA咖啡”、咖啡连锁品牌怪物困了。而在2021年底,奈雪还向供应商田野股份投资3864万元,成为其第三大股东。

“如果梳理奈雪的投资,可以发现分为三类:其一是供应链、数字化等内功领域,集中出现在2021年~2022年上半年;其二是多元化方向,重点是咖啡,集中出现在2022年二三季度;其三是乐乐茶这样的同赛道并购。”分析师刘畅表示,在她看来奈雪试图通过投资去解决增长性的问题,但多个项目尚需时间才能“收获结果”。

也有业内人士对奈雪本次收购不太看好。

广东省食安保障促进会副会长朱丹蓬认为:“这是一场同病相怜的结合。”

或许,奈雪尚需从自身入手解决烦恼。就在奈雪收购乐乐茶前不久,11月底,奈雪更换了系列品牌LOGO,字母招牌从日本罗马音“NAYUKI”变为汉语拼音“NAIXUE”。这像是奈雪变阵的缩影:7岁的奈雪,正试图换一种活法。