本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,题图来自:视觉中国

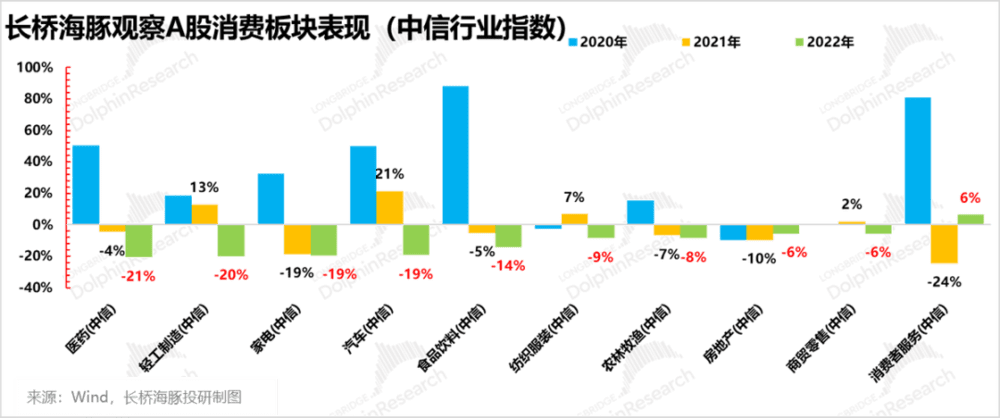

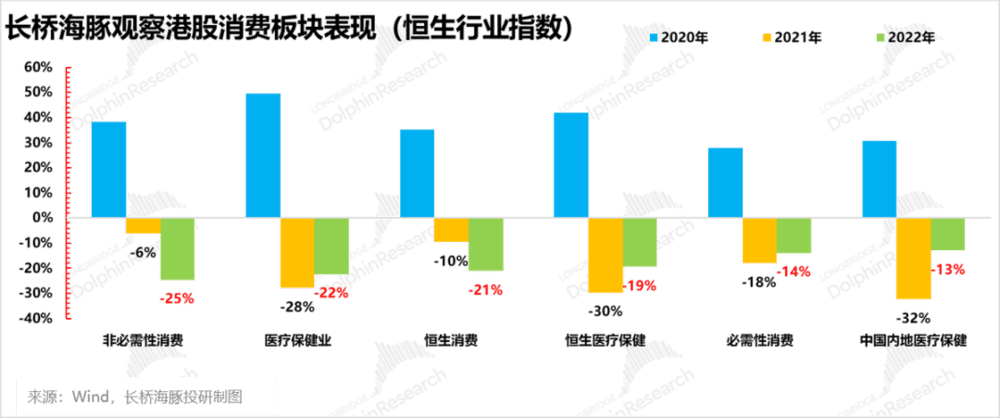

不同于红红火火的2020年,疫情后的第二年和第三年,消费板块的走势与之前天差地别,2021年~2022年消费板块累计跌幅接近三成。过去两年当中,消费板块的屡次受到冲击,现在越来越少听到消费升级的说法,说到消费,更多谈到的是原材料涨价,费用提升等悲观信息。

海豚君认为,消费行业的遇冷主要有三方面原因:1. 长期管控下,消费场景的缺失;2. 消费能力的损伤;3. 消费意愿的降低。

12月份政策频发,首先是“新十条”出台进一步优化防疫措施,其次是国家卫健委将新冠病毒感染从乙类甲管调整为乙类乙管,最后是国家移民管理局宣布2023年1月8日起有序恢复办理内地居民旅游、商务赴港签注。

消费方面,2022年中央经济工作会议专门指出23年经济工作要“着力扩大国内需求,把恢复和扩大消费摆在优先位置”,提振消费需求被放在了23年经济工作五项主要任务的首位。政策频发如何提振受损的信心?本文海豚君将围绕消费信心何时恢复以及哪些细分板块具备投资价值这两块内容,为大家梳理2023年消费板块投资思路。

海豚君认为,借鉴海外国家的复苏经验,一般在3个月的短暂混乱之后,消费均会出现较好的恢复情况。

首先,在众多的消费细分板块之中,与餐饮相关的板块应当是排序第一的配置主线,其次,随着复苏的推进,与出行相关的场景也会看到数据回暖。最后,对于一些具备行业定价权的龙头公司,比起基本面,投资层面的变化更为重要,信心的回升有助于白酒板块估值得到修复。

一、消费遇冷,恢复从何而来?

随着管控政策逐步推进至完全放开,国内各地相继在去年12月20日前后达到第一波感染高峰,元旦过后,现在大部分人群基本都处于“阳康”或者“阳过”状态。虽然大家已经获得抗体“加持”,但是可能是因为身体状态还在恢复中,目前整体消费回暖的情况还没有看见苗头。作为首个放开后的小长假,海豚君分别从出行、旅游和其他消费三个方面为大家做对比:

1. 出行方面:根据民航局和交通运输部的数据,今年元旦执行航班数量和发送旅客数量只恢复到了2021年同期的六到七成的状态,相比2019年疫情前,也只恢复到了同期的四成水平。

2. 旅游方面:目前国内的除了部分热门景点如黄山等,可以勉强恢复到疫情前水平,其他普遍还在疫情前五成左右的水平。

3. 其他消费服务:今年的元旦总票房仅为2020年的三成,唯一有亮点的只有餐饮,根据多地餐饮协会和外卖平台数据显示,元旦假期,餐饮业活跃度、客流量、销售额均持续增长。元旦假期首日,北京、石家庄等地堂食订单量翻倍增长,外卖量增长七成以上。

也就是说,现在虽然已经解决了消费遇冷的第一个问题“政策管控下造成的消费场景缺失”,但是消费复苏的速度并不如想象中那么理想。但是不同细分领域的恢复差异,也为大家在板块选择上面提供了一些思路,那就是餐饮板块的变化最为明显,这个我们放到后面再详聊。

眼下更需要了解的是,会不会即使防疫政策发生优化,依旧出现“不消费”的情况呢?这就要探究消费遇冷的另外两个问题,“消费力是否受到损伤”以及“降低的消费意愿是否能得到修复”。

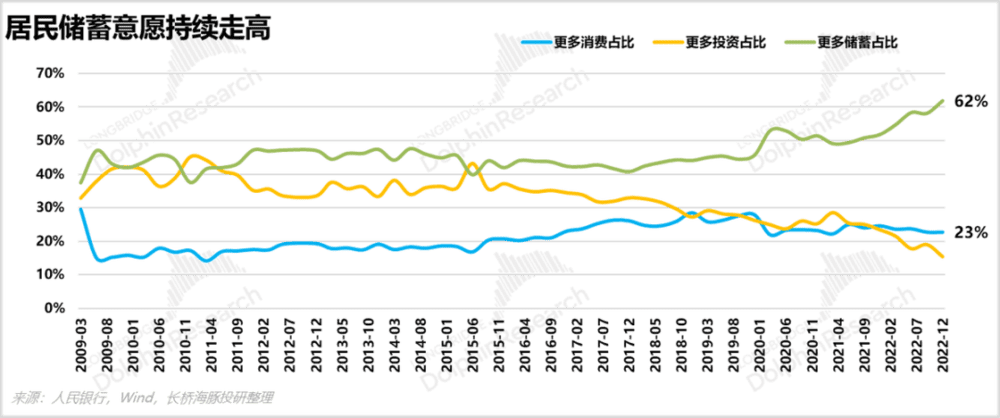

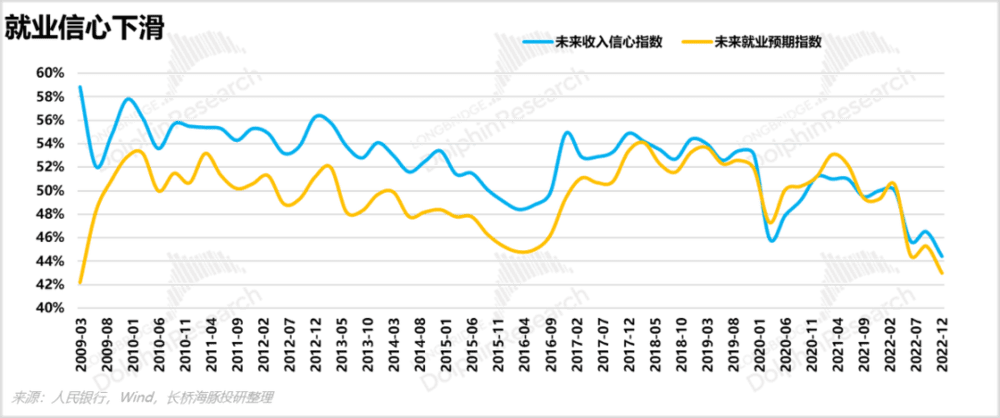

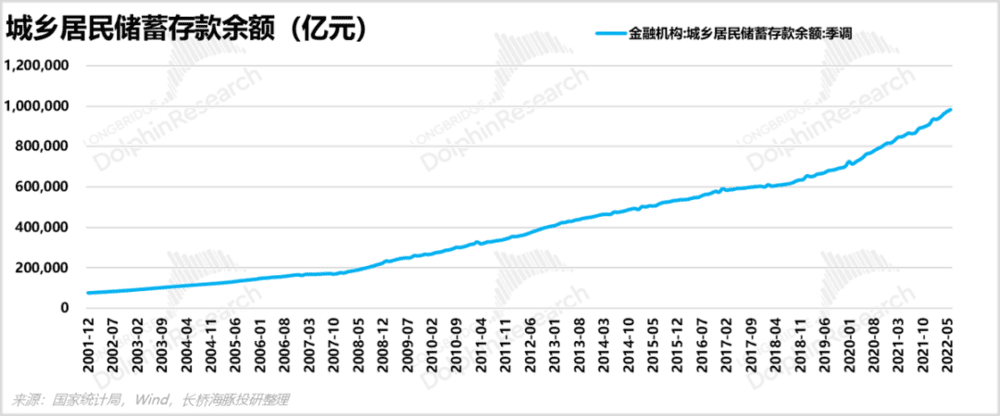

我们先观察“消费意愿的降低”,根据人民银行公布四季度城镇储户调查数据,居民储蓄意愿持续上升,六成以上的受访者表示将增加储蓄,创2017年以来的新高。并且只有接近两成的受访者愿意增加消费。同时,从未来信心指数上看,居民对收入、就业的预期指数分别为都超过四成,继续走低。海豚君认为,造成该现象的原因是由于消费心态的受损,而不是消费能力的损伤。

实际上,过去两年居民部门的储蓄其实还在持续的增加,虽然本质上是由于居民“节约”所造成的,这种心态一方面我们可以从前面说到的储蓄意愿的持续走高来观察,除此以外,我们还可以参考另一个数据,居民人均可支配收入和居民人均消费支出来对比。

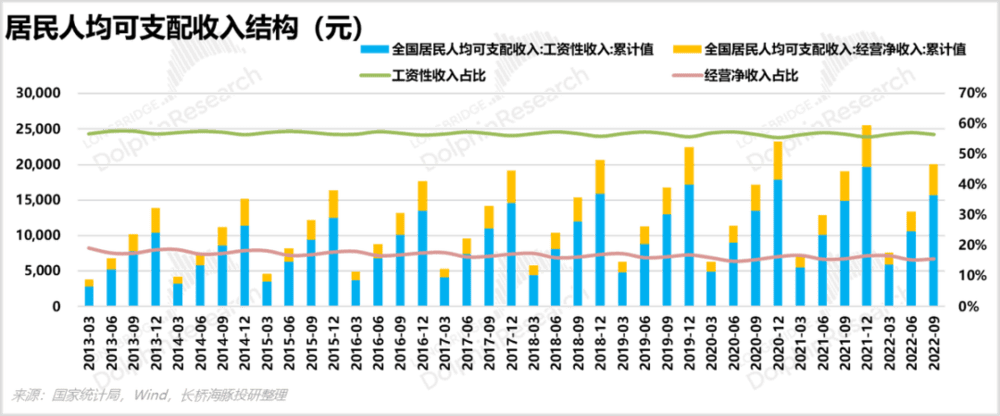

从居民部门人均可支配收入的构成来看,居民部门人均可支配收入分为工资性收入、经营净收入、财产净收入和转移净收入四个主要项目。其中和大部分“打工人”关系更紧密的是代表工资的工资性收入(占比达到人均可支配收入的六成左右)与代表个体工商户的经营净收入(占比从2013年的19%下降至今16%)。

而过去三年(2019Q3至2022Q3),全国居民人均可支配收入与其中的工资性收入增长均达到20%,但是经营净收入增长仅为15%,也就是说个体工商户的经营能力明显跑输,边际上会加深居民对于收入信心下滑的恐惧,以及经历了去年上半年较为严格的防疫政策(深圳、上海等一线城市长时间的疫情管控),本来经过两年多的抗疫,苦苦支撑的个体工商户们早已是伤到筋骨了。

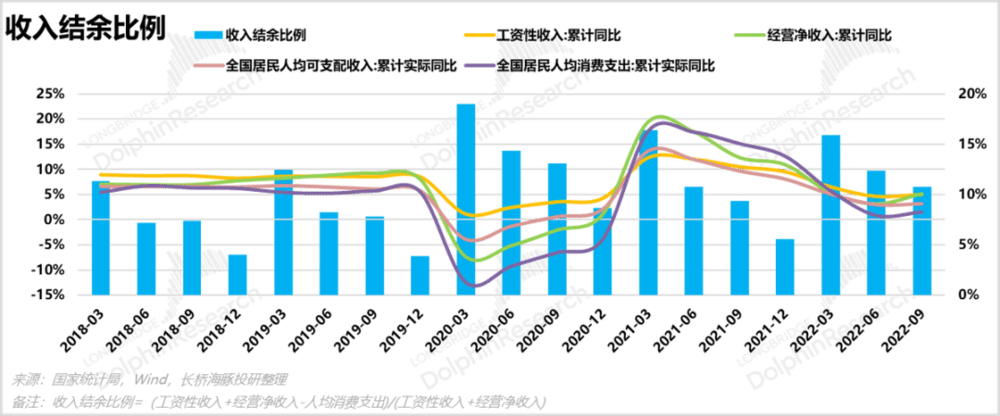

通过这个也可以看出,居民的消费能力是有的,但是消费的心态受损了。这也是人民银行在2022年第三季度货币政策执行报告中所总结出来的,“今年以来我国银行体系存款总体增长较快,同时由于疫情等特殊因素,居民预防性储蓄增加”,并且“国内居民预防性储蓄意愿上升制约消费复苏。

总结一下,以上我们可以很清晰的看到,与居民可支配收入联系较为紧密的经营净收入表现不理想,从而带来居民消费心态受损,并且由于对未来的预期下降导致增加储蓄的同时也放缓了消费的行为。这非常的好理解,因为不知道什么放开,所以投资和消费方面都尤其保守。

而现在,几乎是取消了所有的防疫管控,受益于消费场景的全面放开,客流回暖基本上是一个必然事件,就算短期内由于感染率的急剧上升而使得消费数据阶段性走弱,但至少在消费心态上居民会逐渐放松。

虽然目前还未恢复到疫情前的状态,但是已经有很多亮点显现,比如,根据百度地图发布的城市拥堵指数,疫情进展较快的北京、武汉、成都、重庆等城市在2022年12月26日至2023年1月1日这周已经出现交通拥堵状况,部分连锁餐饮如海底捞等甚至出现了长时间的等位。

不管是美国、欧洲,还是同在亚洲的日本、韩国及越南,防疫政策调整后,均出现了总需求显著回升的“报复性”消费。不过按照海外的经验,基本上是在重启后两个季度左右出现同比增长开始回升至、甚至超越疫前的状态。不过海豚君认为,国内的情况可能会不太一样,大概率会比海外更陡峭一些。

一方面是,国内放开前的管控比较严格,而像日本等地区尝试过数次“放开”-“爆发”-再“管控”的情况,所以国内积压的潜在需求时间比较长。

另一方面是,目前国内刚经历感染的第一波高峰(后面可能持续会有第二、三波,按照香港的经验,全面放开至今大致经历了五波高峰,平均是每2~3个月就会经历一次),根据中国科学院和上海市公共卫生临床中心的研究论文,初步判断此轮感染人数在元旦前后一、二线城市接近尾声。

疫情峰值在郊区有所延后,大约是1月中下旬出现,这个时候正好是春节返乡潮,而返乡人员基本上都是一二线城市的“阳康”,身体状态逐渐恢复叠加返乡契机,完全有可能加速刺激消费的修复节奏。并且4月份以后就会进入旅游和商业活动的旺季,如清明节、劳动节等小长假比较多,所以国内的“消费复苏”有可能仅需要一个季度就加速达成。

我们再回过头来看,消费遇冷的三重因素,第一重消费场景的缺失现在已经不复存在,第二重因素消费能力并没有受到极大的损伤,目前“预防性储蓄”恰好可以作为未来消费的支持来源,而第三重因素消费意愿则会成为复苏节奏的最终决定因素,而元旦多地餐饮的客流回暖基本可以预示对未来的悲观预期现在正在松动。

既然消费大概率会回暖,那目前怎么配置哪些细分板块会比较合适呢?

二、餐饮过热不宜追,啤酒更稳受益

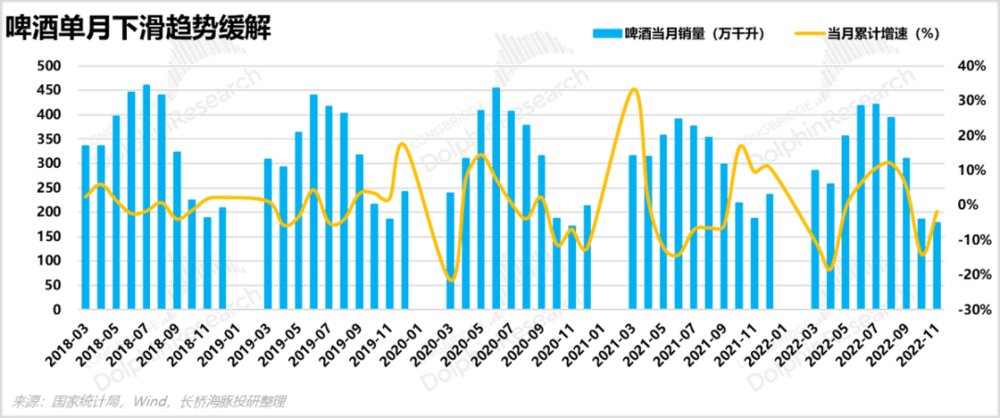

参考海外各国的经验,放松初期,反弹最强的便是餐饮消费。这个很好理解,疫情管控当中餐饮受到的影响最大,直接是消费场景的缺失。当然资本市场也达成了共识,九毛九、海伦司、奈雪的茶等餐饮类港股过去两个月股价已经反弹超过50%,而目前的股价很大程度已经透支了未来的修复预期。

比如九毛九,在海豚君早期的文章《九毛九(下):太二撑得起股价暴走的九毛九吗?》就给大家测算过,九毛九要达到终局800+的门店数,以及4次的翻台率,按照3%的永续增长和10%的折现率,才能对应到21.51港币的股价。目前来看,这显然不是一个小的挑战。所以,在目前这个时间节点,再去追逐餐饮风险系数可能比较大,海豚君认为,这个时候比餐饮更具性价比的则是啤酒。

首先,居民外出就餐意愿加强,因此酒类及饮品的恢复会更加快。一旦人流处于回升状态,现饮渠道的修复将会直接推动啤酒销量的回暖。

其次,由于现饮产品都是集中在夜场、餐饮等渠道,产品普遍偏向高端和超高端,不但在消费量上有贡献,同时可以带动消费均价的走强,这是个量价齐升的逻辑。

通过11月份世界杯期间啤酒的表现,也表明国内经历了长时间的疫情管控,很需要一个与亲朋好友聚会交流的机会。而在今年,啤酒行业还有一个大的逻辑就是包材成本的回落缓解成本压力,毛利率有修复空间。所以相比于需要恢复客流,并且还需要恢复开店速度的餐饮行业,啤酒或者其他饮品更可以给到投资者“稳稳的幸福”。

三、出行场景恢复,“颜值”经济复苏

除了餐饮,出行场景的复苏依旧是消费细分板块中非常明确的配置主线之一。不过海豚君所指的出行不仅仅包含传统意义上说的酒店行业,同样可能有机会的还有运动品牌。

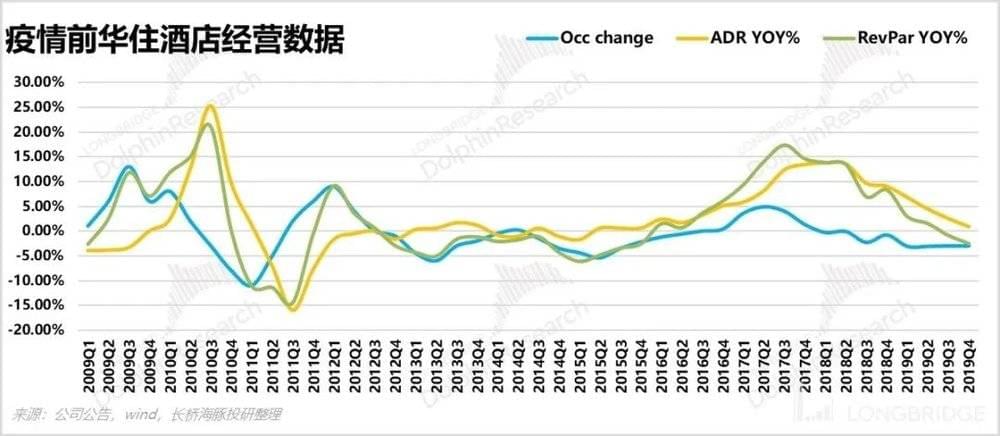

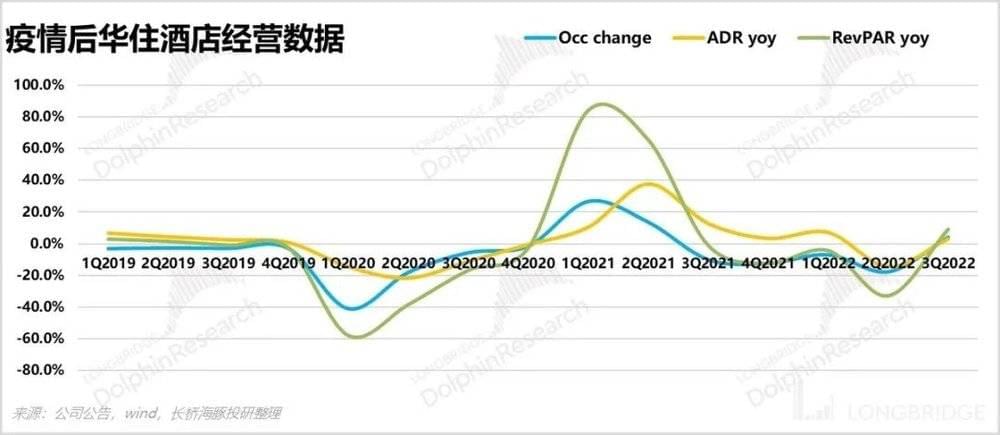

传统出行方面,在之前的酒店行业总数中,海豚君就给大家分析过虽然酒店行业的复苏反弹会比餐饮行业稍微慢一些,但是由于入住率的提升从而引起ADR的提升几乎是一个必然事件,过去酒店行业几轮周期均能体现这样的特征,那这也是一个“量价提升”逻辑,具体的标的挑选标准大家可以参考酒店行业综述《猛涨75%,华住的信仰是如何练就的?(上)》。

而在最近的草根调研中海豚君也了解到,去年的疫情管控对于各大酒店集团的开店拓展有着不小阻碍,所以龙头对于开店计划都表现得比较谨慎,比起数量更看重质量。但是防疫政策已经发生优化,受益于入住率和adr的量价齐升,酒店龙头们很可能会恢复疫情前的开店速度。

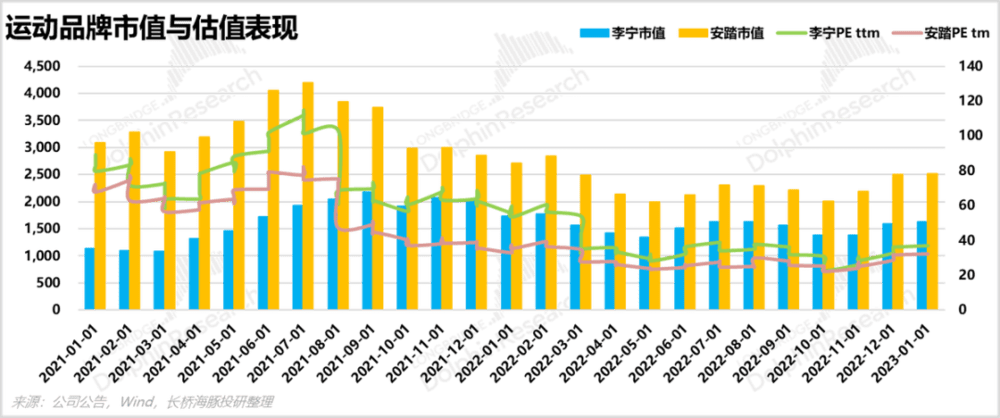

另外,本次海豚君想要给大家分享的是运动品牌细分板块的一些想法。过去两年运动品牌尤其惨淡,不仅是实体业务,港股市场上李宁和安踏,业绩掉的不多,估值掉了大半,主要的原因还是对于客流下降的悲观预期。

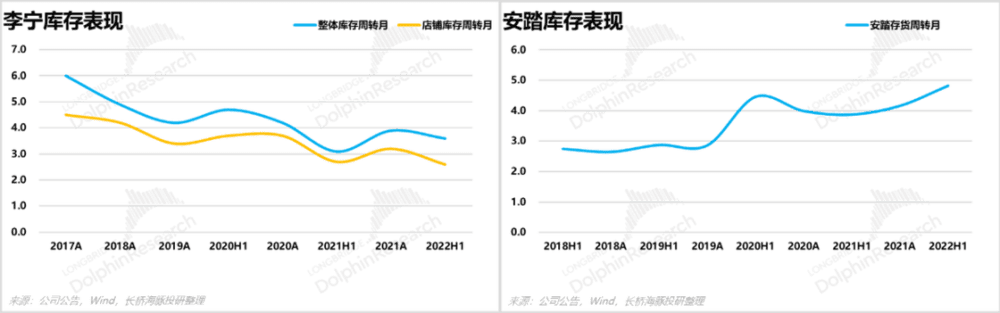

去年三、四季度,国内部分地区疫情反复,使得下游需求的压力又开始凸显,但是这次不一样的是,纺织行业已经处于去库存的中后期。

根据行业草根调研,耐克截至12月底库销比约5.5,环比11月更为健康,表明库存回到正常可控水平。

海豚君认为,虽然短时间感染率上升会对近两个月的终端销售造成一定扰动,但是从逻辑上来讲,出行场景的恢复必然会唤醒消费者对于“美”的追求,与之相关的服饰及医美行业大概率会有一波机会。

四、信心恢复,白酒也有机会

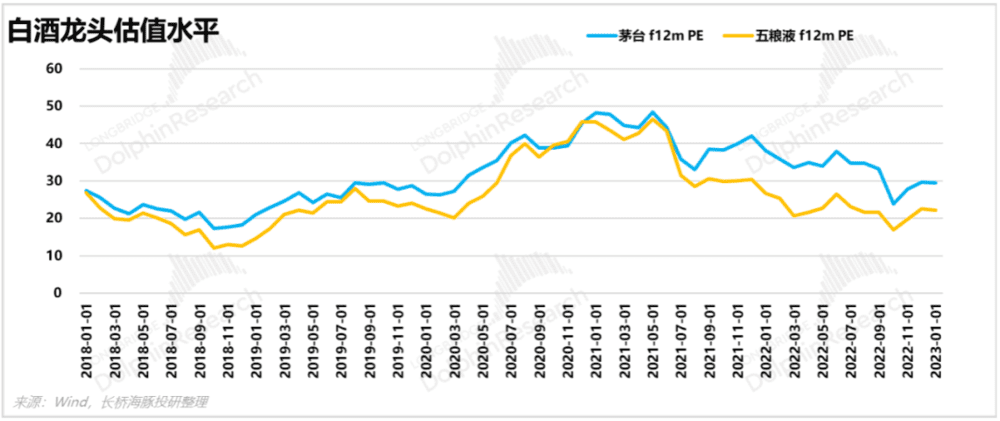

最后,海豚君还想说明一点,大部分时间,比起基本面,投资层面的心理边际变化更需要重视。作为消费中最大的细分板块,白酒的估值常常成为消费其他细分板块估值的锚。

可能在修复的实际效果方面,白酒不如其他板块来的更有弹性,但是白酒的估值与宏观经济的关联度非常高,这也是为什么白酒板块从2021年开始至今最大的跌幅会超过40%,而在经济企稳之后,以及地产政策的边际变化,有望给白酒板块带来一定程度的估值修复。

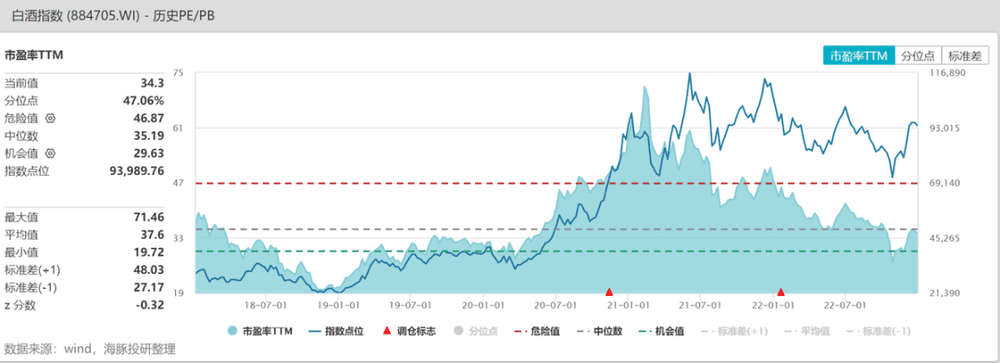

根据近期国内主要大省白酒经销商草稿调研的情况,高端酒的回款情况还是优于次高端。站在标的选择角度,在经济有向上预期的背景下,稳健型的高端白酒可能是较好一些的选择,不过基于目前白酒的估值尚处于中位数水平,离机会区域尚有一小段空间。

故此刻,估值更具安全性以及吸引力的,以及能够继续保持稳健增长能力的,理应是更好的选择。

五、消费怎么选

通过对消费行业各个细分场景恢复的梳理,海豚君认为,当下国内各地前后进入感染高峰,消费短期承受一定压力,但是中长期来看,压制消费的三重因素已经发生变化,未来消费场景、消费信心逐步恢复,这个时候继续布局消费复苏,仍然是比较合适的时机。

并且,由于此前国内防疫措施较为严格,时间较长,叠加未来一个月进入春节,国内的消费速度节奏极可能加速。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君