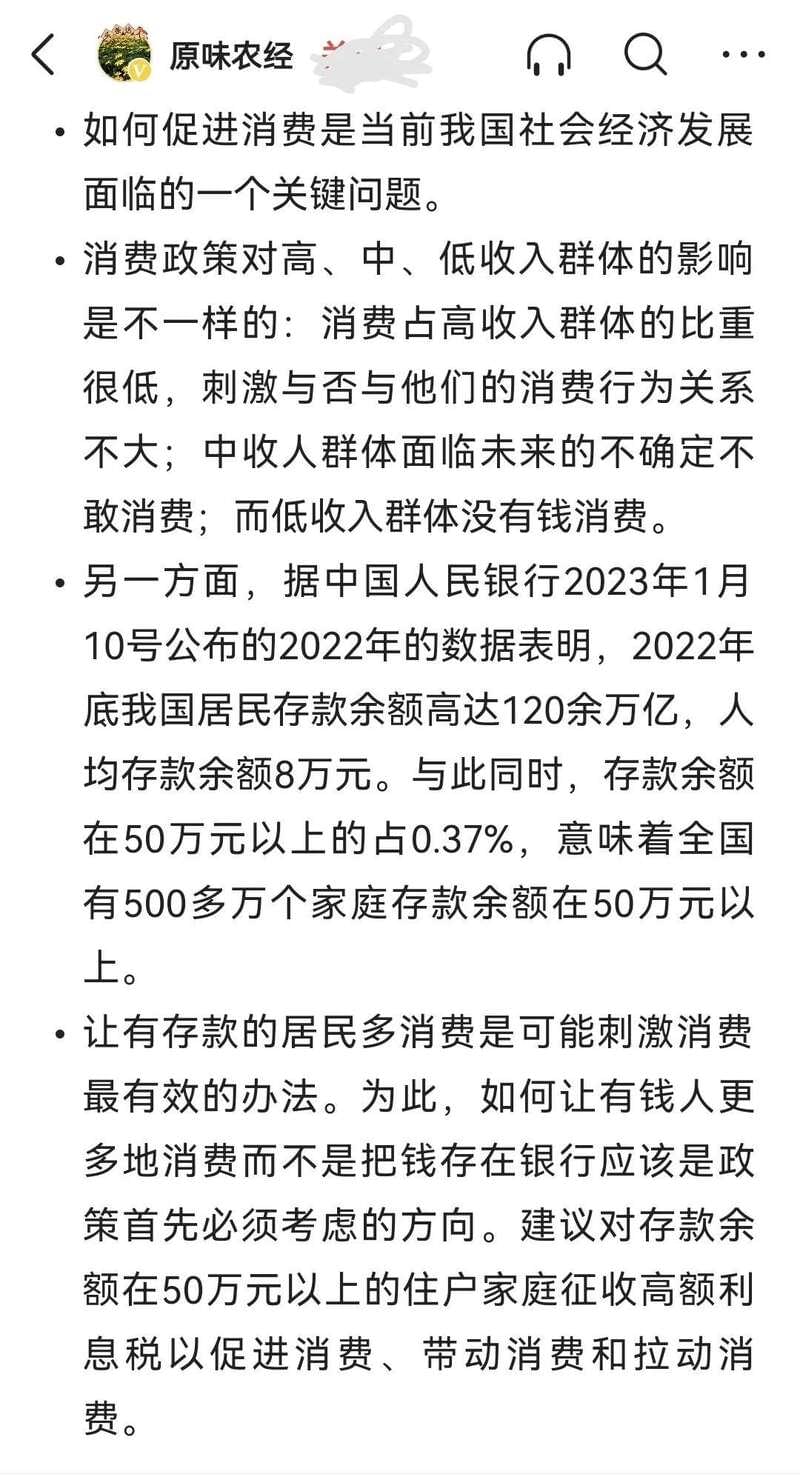

文章内容提到,如何促进消费是当前我国经济社会发展的一个关键问题,想要促进消费,依靠高收入人群和低收入人群都不行,因为高收入人群再怎么刺激他们也不消费,而低收入人群则没有钱去消费,所以带动消费的主要动力就落在了中收入人群的身上。

这些中收入人群有比较可观的存款余额,但是他们宁愿把钱放在银行里面,也不愿拿出来消费,所以这位教授就建议对50万以上的存款征收高额利息费,让高额存款变得没有收益空间,如此一来大家就会把钱拿出来消费了。

这个建议貌似有一定的合理性,但却遭到了广大网友的质疑。

首先、想要带动经济的发展,促进消费确实非常重要。

后疫情时代,最重要的事情是什么?是促进经济的增长。

想要促进经济的增长,有三驾马车,一个是投资,另一个是外贸出口,再一个是消费。

但是从目前的实际情况来看,外贸整体表现都并不太乐观,目前很多港口空箱越来越多,外贸增速也会相应的放缓。

对于投资,随着我国基础设施建设的不断完善,未来基础设施的投资力度也会慢慢放缓,虽然新基建投资会有明显的增速,但想要靠投资来拉动经济的高速增长也不太现实。

但对于消费则不一样,我国作为全球人口最多的国家,而且居民的整体收入水平一直在不断的增长,潜在的消费潜力非常大,这点可以从我国居民存款余额看出来。

根据央行公布的数据显示,2022年我国居民新增的存款余额就达到17.84万亿,截至2022年底,我国居民存款余额已经达到121万亿以上,人均存款达到8.5万以上,家庭平均存款更是超过24万元。

如果能够将居民存款转化为消费,对于拉动经济的增长将会起到立竿见影的作用。

也正因为如此,很多专家都建议将居民存款释放出来用于消费,比如前段时间,原中原集团董事长孟晓苏就建议让居民拿50,000亿存款出来买房,这样就可以直接拉动经济的增长。

类似这种建议其实还有很多,这说明大家都知道存款用来消费对于促进经济增长的重要性。

其次、征收高额利息税真的能够促进消费吗?

目前我国的居民存款余额确实很多,尤其是对那些中高收入家庭来说,很多家庭都有几十万存款,甚至上百万存款。

而且从目前各大银行的存款利率表现来看,大多数银行最高利率都不超过3.5%,一些大银行的存款利率甚至低于3%。

而目前M2的增速基本上都是在10%以上,扣除3%的经济增速之后,实际上通货膨胀有可能达到7%以上,这说明把钱放在银行里面存款是跑不赢通货膨胀的,钱是越存越贬值。

对于这种现象我相信大家都知道,但为什么目前仍然有很多人宁愿利息低一点,也要把钱存在银行里面呢?为什么不拿出来消费呢?其实这里面有很多顾虑。

一方面是目前整体投资理财市场表现并不太理想,无论是股票、基金还是银行理财都有可能出现亏损。

但从整体来说,存款保本保息,50万之内受到存款保险条例的保护,所以没有什么风险,也正因为安全性非常高,所以受到广大居民的认可,尤其是受到中老年朋友的认可。

另一方面,大家之所以不敢拿存款出来消费,这跟存款用户结构有很大的关系。

目前我国的存款用户主要以中老年人为主,尤其以40岁以上的人群为主,40岁以下的人群整体存款比较低。

但是目前我国的消费主力主要集中在15岁到40岁之间的这个年龄段,这些年龄段要买房,买车,要置办各种家具,购买各种产品,要养育子女,还要经常出去旅游购物。

然而对于这些消费主力,大多数家庭其实都是没有多少存款,有很多人都是月光族,甚至有很多家庭都是提前透支未来的收入来消费。

所以我们看到有很多年轻家庭非但没有存款,反而有大量的债务,这些债务包括房贷,车贷,消费贷,信用卡透支,各种网络小额,分期购物等等。

这些年轻家庭大多数都是寅吃卯粮,每个月的收入当中大多都是用来偿还债务,根本没有多余的钱用于存款。

所以并不是这些家庭并不想拿存款出来消费,而是他们根本就没有存款,即便征收高额存款利息税对他们也没有任何影响,也起不到刺激他们消费的任何效果。

而对那些有高额存款的中老年人来说,即便征收高额利息税,同样也起不到促进消费的效果。

现在有一些中老年人经过一辈子的努力之后确实有不少存款,截至目前我国拥有50万存款以上的人群,保守估计得达到900万以上。

假如对这些拥有50万存款以上的用户征收高额利息税,他们能够将部分存款拿出来消费,那对于促进消费将会起到积极的作用。

但关键是这些拥有高额存款的人他们本身的消费观念就比较薄弱,很多人平时即便有钱也不敢消费,他们更担心未来可能出现各种不确定因素,因此都更愿意把钱存在银行里面求一个安稳,以防万一。

对这些中老年人来说,即便征收高额利息税了,我相信他们也不会把钱拿出来消费,他们有可能会有两种选择,一种是继续在银行里面存款,哪怕利息少一点无所谓,只要本金保住就行了,再一个是他们有可能把钱从银行里面拿出来,然后再拿去购买其他理财产品。

如果这些钱从银行拿出来去做其他投资理财,非但不能起到刺激消费的效果,反而会起到反作用。

因为在银行存款减少了之后,银行资金就会变得更加紧张,银行会提高利息吸收存款,这又会进一步提高贷款端的利率,提高中小企业融资成本,这样非但不能拉动经济的增长,反而有可能抑制社会的投资。

所以不论是从哪个方面来说,对超过50万以上的存款征收高额利息税都是一个下下之策,这样非但不能刺激消费的增长,反而有可能适得其反。

在这我们也建议这些专家不要老是把目光盯在老百姓的存款上,而是要想其他办法来促进经济的增长,促进消费的增长。

现在大家之所以不愿意消费,并不是因为存款增加了,而是因为大家缺乏信心,想要促进消费,当务之急应该做的是提高大家对未来的信心,让大家对未来的收入增长有信心,对未来的稳定有信心,这样才能让大家安心地把钱拿出来消费,到时即便不征收高额存款利息税大家也会自觉拿钱出来消费。