题图来自:视觉中国

2023年,历时13年的新能源车购置补贴退出市场。在经历了2022年同比销量近翻倍的增长后,围绕着新能源车企、产业链的博弈和讨论越来越多。国补退出后,新能源车企有哪些动作?在渗透率已经提前三年完成目标的情况下,新能源车未来的增量又在哪里?如此高的增速下,新能源车企却寒意袭人,2023年又会是新能源车泡沫破裂之年吗?又该如何看待新能源车未来的行情?

国补退出,车企应对策略分化

对于新能源车行业而言,永远绕不过的都是政策支持。国内对于新能源车的补贴始于2010年,在2013年又按照续航里程、能量密度等综合指标进行补贴标准的细化,之后逐渐补贴逐渐退坡,到2022年,纯电及插电混动单车补贴上限分别为1.26万和0.48万元。除此之外,对于新能源车购置税减免的政策也面临着调整的可能性。

在国补退出后,不同的车企也出现了策略的分化。特斯拉选择的是降价促销,2023年1月1日,特斯拉宣布从2023年1月1日至2月28日期间交付的Model 3和Model Y的新车订单,可享受6000元限时交付激励方案若通过特斯拉合作保险机构购买相应车险,还可享受4000元保险补贴。不过需要看到的是,这种降价促销的策略在消费者端影响极大,近期出现的一大批消费者在特斯拉维权的情况,就是降价促销策略带来的显著负面影响。

还有一些新能源整车厂在提价,如比亚迪宣布自2023年起,对旗下新能源相关车型的官方指导价正式调整,上调幅度为2000-6000元;广汽埃安宣布自2023年起上调相关车型的官方指导价涨价幅度为3000-8000元;长安深蓝宣布自2023年起对SL03官方指导价进行调整,涨价幅度为2000-8000元;零跑汽车宣布自2023年起零跑T03价格上涨3000元,C11上涨6000元;吉利也宣布自2023年起调整多款新能源车官方指导价,上涨幅度为3000-6000元。造车新势力中的小鹏汽车则宣布2023年各车型全国建议零售价将保持与2022年底的综合补贴后价格一致。

以结果看,车企盈利能力的差距和同价位产品竞争力的差异,是不同车企应对策略迥异的根本原因。虽然尚且无法预知这场国补退出带来的价格战结局如何,但毫无疑问,谁的产品能力更强,成本传导能力更强,将是决定这场价格战结局的重要因素。

车企的应对策略直接影响到市场需求的实现,从当前市场对于2023年新能源车的预期看,利空因素更多,包括国补的退出、2022年的高基数、国内渗透率的阶段性顶峰等。表现在市场上,中证新能源车指数从2022年7月至今已经下跌了超过25%。那么,再次的深度调整后,新能源车又能否在2023年开启一轮新的行情?

需求,2023能否超预期?

国补退坡使得新能源车需求的下滑,是当前市场看空新能源车行情的重要因素之一。2023年新能源车销量增速下降是确定的,甚至可能负增长。但从实际情况来看,这种预期或许未免过度悲观。

首先从国补退出来看,2022年,EV及PHEV单车补贴上限分别为1.26万和0.48万元。在10万-30万的主力车型中,补贴占整车价格比1.5%-12%,按照中位数计算,对整车购买价格影响较小。

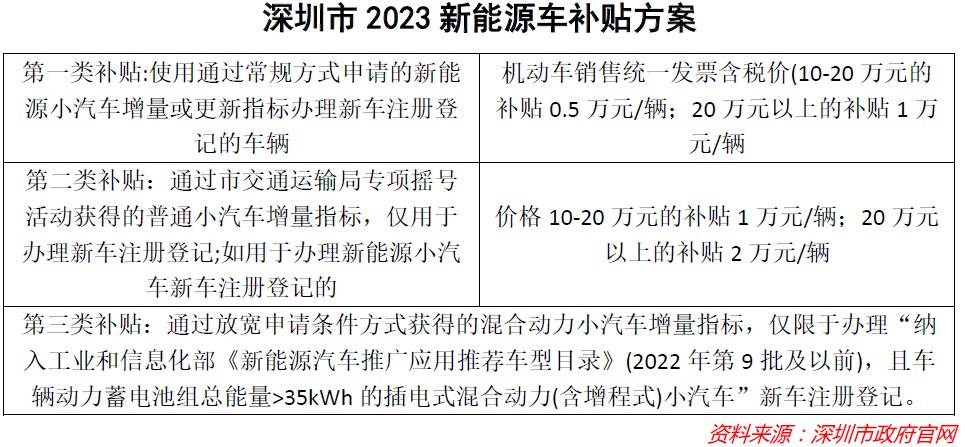

同时,虽然国补退坡,但部分区域已开始提出区域性新能源汽车支持补贴政策,即相比于燃油车初始购置和高油价用车成本存在相对性价比优势。如深圳推出对于特定方式获得新能源小汽车指标的,价格10-20万元的补贴1万元/辆,20万元以上的补贴2万元/辆。

美国方面,在2022年8月实行《通胀削减法案》后,法案中批准了约3740亿美元用于气候与能源支出,并且调整了电动汽车抵税政策,从2023年开始,美国将开启新一轮财政补贴。虽然法案中对于本土化率的要求限制了外部供应链的参与度,但是由于美国本土锂电池产业链相对较为薄弱,在中短期无法满足IRA法案加速美国电动车市场发展的要求,因此美国新能车市场的增长仍将极大带动全球新能车市场的增长。

同时,考虑到美国当前的新能源车存量较低,目前新能车渗透率还不足10%,在政策的刺激下,未来的增速将十分可观。其次,除了国内需求外,2023年海外需求的增长,可能成为新能源车市场最大的增量和超预期因素。

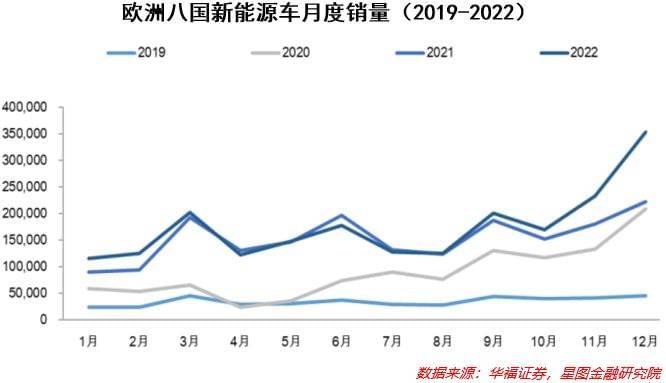

而在欧洲市场方面,欧洲八国(英国、法国、瑞典、挪威、意大利、西班牙、芬兰、葡萄牙)新能源车销量在供给受限的情况缓解后,在2022年下半年逐渐放量,而从2023年全年的市场情况看,通胀压力下行将一定刺激汽车的消费。

估值,新能源车指数的历史低点

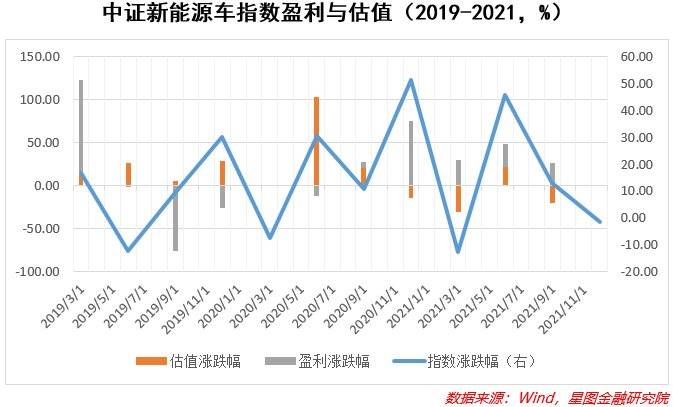

以中证新能源车指数(399976)作为参考标的,新能源车指数的行情在2019年初至2021年末基本呈现出了单边上涨的走势,所以我们暂且将其看作是近五年新能源车第一波上升行情,并将其拆分为盈利驱动和估值驱动两个维度。

在新能源车的这第一波行情中,推动指数上涨的动力经过了非常明显的变化。第一阶段是2019年初至2020年三季度,这期间新能源车受到全球碳中和大趋势的影响,资本市场给予了整个新能源赛道非常强烈的看好,估值的提升是指数上涨最重要的推动力。

而在2020年三季度后,得益于市场需求的快速放量,新能源车产业链的盈利能力在逐渐提升,特别是上游锂矿及锂电池的供不应求,上游的盈利能力快速提升,盈利对指数的影响力度也在提升。

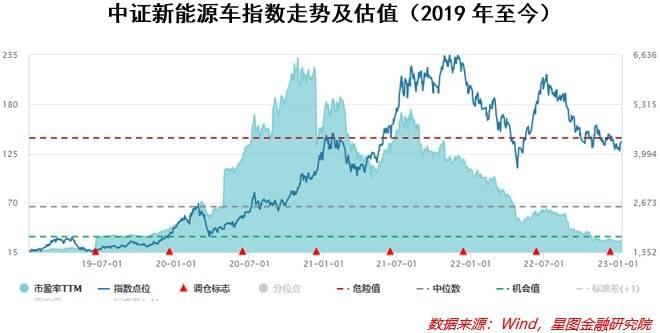

在经历了第一波的上涨后,新能源车指数从2022年开始走出了一个“N型”走势。从估值上看,截止2023年1月5日,中证新能源车指数估值约为28,处于近四年估值分位点13%附近,基本为开启本轮新能源车行情后的最低点。

而在疫情放开后,经济的复苏和人民币的升值将持续推动外资的回流,资产价值的回归将一定程度上推动指数估值的回升。

因此,综合国内和海外市场的需求来看,即便受到国补退出的影响,2023年新能源车需求的超预期存在较大实现的可能性。

同时,以更长时间维度来看新能源车的发展,长期对燃油车的替代是毫无疑问的,因此短期的估值回调,或许是介入新能源车指数的更好机会。

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智