本文来自微信公众号:十一车 (ID:autoknows),作者:萝吉,题图来自:视觉中国

对于国内汽车市场来说,2022年是一个多层面、多维度都急剧变化的年份。如果抛开基本相当的整体规模,从不同阵营、不同车企、不同类别车型的销量和份额,来观察2022和2021年的中国车市,会发现它们的差异大到几乎不像是相邻年份的同一个市场。

在这处处都在变革的大环境中,有一个小的车企团体,却保持了非常难得的稳定,和2021年相比,它们2022年的销量(新车上险量)变化幅度,最高不过8%左右,这和动辄翻倍式激增、或腰斩式骤跌的其它诸多品牌相比,稳定性堪比黄金。

这个小团体,就是被称为一线豪华阵营的BBA——奔驰、宝马和奥迪。

2022年的BBA,都交出了体面的答卷

目前中国汽车市场有两个主要的发展态势:一是中国品牌阵营的份额快速增长,合资、外资阵营的份额不断被压缩;二是新能源车型的销量增长逐渐提速,而传统燃油车(包括HEV混动)的份额快速下滑。

对于以传统燃油车业务为主的BBA来说,这两个趋势,显然都是不利的。也正因如此,在这种背景下,2022年能将销量稳住,就是难得的成功,如果还能实现小规模的同比增长,年度答卷基本上就可以打80分以上了。

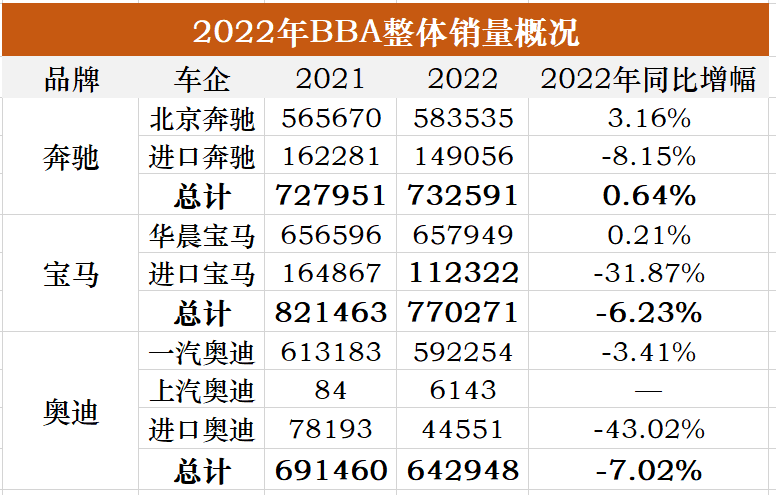

这里需要说明一点,接下来我们聊到的销量数字,采用的都是最能反映市场真实情况的新车上险量,和厂商公布的“批售销量”有一定差异。

从整体规模来看,宝马在2022年出现了6.23%的下滑,但不论是整体销量还是华晨宝马的国产车销量,依然是豪华阵营的冠军。奔驰2022年仅次于宝马,但它实现了0.64%小幅增长,和宝马的差距已经比前一年大幅缩短。

相比之下,奥迪的数据略有些差强人意,全年销量64.3万辆,不过奥迪的差距主要体现在进口车型的短板,单论合资车企国产车型的话,一汽奥迪去年的销量达到59.2万辆,实际上要比北京奔驰(58.4万辆)还略高一些。三个国产豪华品牌的规模,仍处于同一梯队。

而在BBA之外,其它豪华品牌的规模就掉了一个大台阶,二线阵营销量最高的是凯迪拉克和雷克萨斯,全年销量分别为18.7和18.4万辆,基本相当于BBA各自整体销量的四分之一。不过,如果把红旗也算在豪华阵营的话,它就成为二线豪华的领头羊了,2022年销量达到28.6万辆。

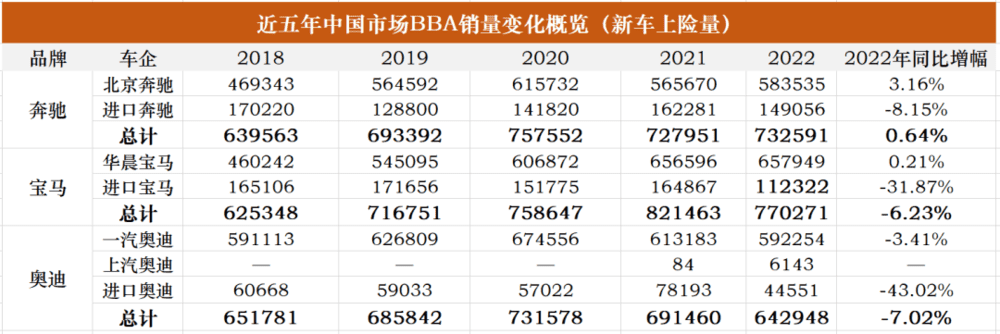

想更全面地了解BBA的销量态势,我们可以把过去5年的销量数据都拉出来,如上表。可以看出,和2018年相比,当时处于领先的奥迪在五年中徘徊不前,而奔驰、宝马都实现了较明显的增长,2018年的销量规模都在60万辆出头,近几年则逐渐增长到了70万辆以上。

整体表现差不多就是这样,细分到各个品牌和车型的话,BBA三家车企在过去一年都有着不同的变化,而这种差异,也让我们对其各自在未来的发展,有着不同的预期。

宝马:国产车销量正增长,长轴X5成最大功臣

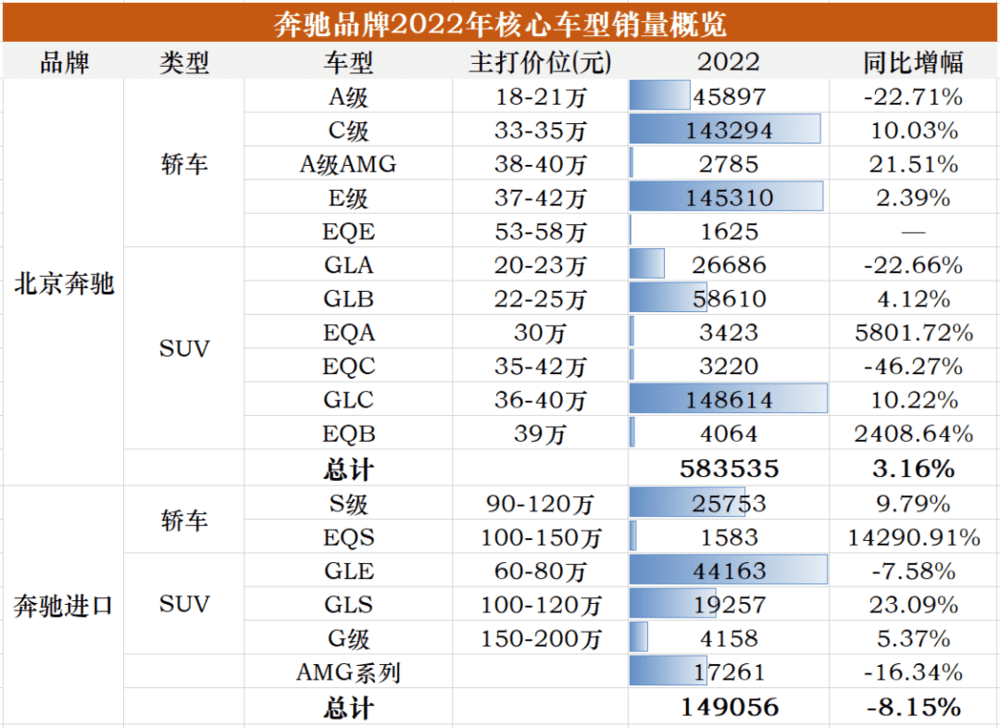

在2022年,宝马在国内没有核心车型的换代更新,除了i3和iX3这两款纯电动车带来了小幅增量外,主销车型相比2021年,基本都有些下滑。

2021年售出17.1万辆,和5系基本持平的3系,到了2022年售出了15.1万辆,同比下跌了11.95%,同时期5系的跌幅只有1.32%,2022年累计销量依然保持在了17万辆以上。

SUV类别中,最畅销的宝马X3同比下滑了10.47%,月均销量已经跌到了1万辆以内,同时30万元内的主销SUV X1,同比也下滑了12.99%。

走量车型虽然下滑,但华晨宝马2022年却实现了0.21%的微增,背后最大功臣当然不是i3和iX3,而是2022年3月底才上市的全新国产车型——长轴版X5。

从上险量的层面看,国产X5上市后第四个月突破5千辆,追平进口X5历年来的最好成绩,之后的8月份,国产X5出人意料地进一步增长到8千辆以上,并在之后的几个月里,一直将单月销量维持在了7~8千辆的高位。最终,这台3月底才上市的中大型豪华SUV,在2022年为华晨宝马总计贡献了5.2万辆的增量。

这个规模对于50万元内的豪华车型并不出彩,但对于主销价达到60万元以上的中大型豪华SUV来说,却是创造了历史。

作为对比,此前进口版X5在过去5年中最好的表现,是年销量5.4万辆,其最大对手奔驰GLE,表现最好的2021年,总计售出4.8万辆。如果按照国产X5在最近几个月的水平,这款车2023年全年销量可能会达到9万、甚至接近10万辆。

不过,宝马进口业务的下滑,很大程度上也正是国产X5吃掉了之前进口X5的销量,国产X5销量上来后,进口版迅速从之前月均4千辆、骤跌到了每月500辆左右。除此之外,接近换代的宝马7系和X7等车型,去年也都出现下滑。

性能车领域,宝马M系列2022年总计售出3856辆,比奥迪RS系列强了一些,但相比于奔驰AMG系列(不包含国产A级AMG),还有一定的追赶空间。

主销车型带动力量受限,增量车型销量规模有限,宝马在2022年被奔驰赶上了一点,不过率先国产中大型SUV,让宝马在60万元级别的高价市场取得先机,而这款车的成功,势必也会刺激奔驰、奥迪以及其它豪华品牌,尽快引入自己更高端的车型。

奔驰:三款主力撑起大半销量,GLE因国产X5出现下滑

奔驰是2022年度BBA阵营唯一实现整体增长的一个,虽然只有不到1%的小幅微增,但守住正增长底线,在整体下滑的大环境中,已经算是成功。

如上表,在过去一年里,奔驰最核心的几款销量主力——C级、E级和GLC,都实现了同比增长,且三款车型的销量也非常接近,都在14~15万辆之间。其中C级是在2021年8月换代的,其在之后的销量表现证明,这次的换代是成功的。

值得一提的是,全新一代GLC也已经发布,即将正式换代,而即便现款GLC进入了产品生命周期的末期,依然有着非常稳健的表现,2022年售出14.9万辆,同比增长10.22%,是奔驰品牌销量最高的单一车型。而即将换代的新GLC,或许在销量上不会有太大突破,但是它有望在保持现款GLC销量规模的前提下,明显提升终端市场的成交价格。

C级、E级和GLC三款车,为北京奔驰贡献了四分之三的销量,但是其它车型、尤其是一些新车,在去年的表现就不是很理想了。

首先是A级和GLA这两台轿车和SUV的入门级车型,2022年销量都下滑了两成以上,全年加到一起的销量不到7.3万辆。

EQA、EQB和EQE这三款纯电动车型,分别是在2021年11月和2022年8月上市,三款车2022年全年总销量也未能突破1万辆。

至于进口车型,奔驰全年售出14.9万辆,同比下滑了8.15%。下滑的原因,相当一部分是进口车销量担当——GLE造成的,在国产宝马X5的冲击下,GLE在2022年下半年的销量明显下滑,8月份跌破4千辆,10月又进一步跌破3千辆,导致GLE全年销量同比下滑了7.58%。

不过奔驰的旗舰级车型——S级和GLS两款车,依然是各自领域的标杆,2022年都实现了正增长,而它们的主要对手——宝马7系和X7,都遭遇了下滑。

新能源领域,奔驰相比2021年的销量涨幅很大,但绝对值依然不高,旗舰级的EQS全年仅售出1583辆,暂时还没能在新领域接上S级的班。

未来一年里,来自中国品牌高端车型、新能源车型的冲击,会变得更加猛烈,奔驰2023年能否保持正增长,目前还很有悬念。

奥迪:主力依旧稳固,进口受到冲击

论国产车型的话,一汽奥迪直到2020年,依然是国内豪华品牌的销量冠军,而把进口业务算在内的话,奥迪在2019年就被奔驰、宝马双双反超。如今的奥迪,在这个阵营里确实面临着一定的挑战性,而在应付老对手的同时,对奥迪威胁更大的,还是来自行业上各个方向新势力的冲击。

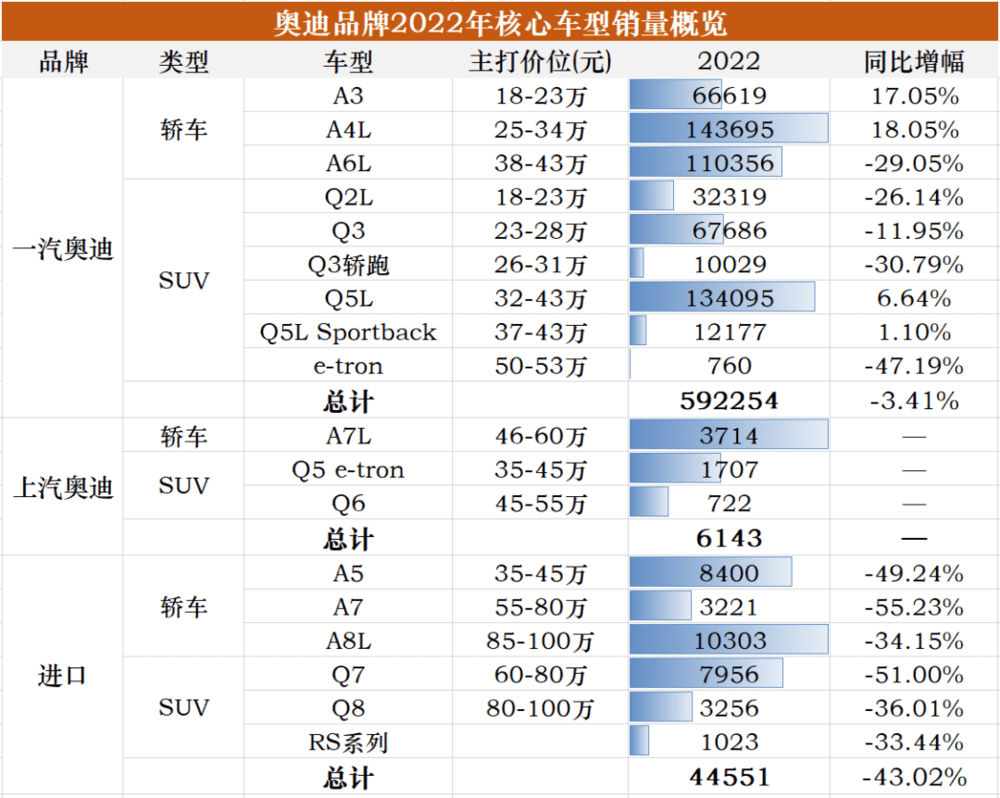

和奔驰、宝马一样,奥迪的销量主力也是三款——A4L、A6L和Q5L,其中A4L全年售出14.4万辆,同比增长了18.05%,是奥迪品牌销量最高的单一车型。而高一级别的A6L表现不佳,同比下滑了29.05%,从2021年的15.6万辆下滑到了11万辆。Q5L售出13.4万辆,依然保持了6.64%的增幅。

除了这三款主力车型外,A3和Q3/Q3 轿跑的销量也不可忽视,它们全年总计贡献了14.4万辆。

整体来看,一汽奥迪全年销量小幅下滑3.41%,跌破了60万辆,问题主要就在于主力车型A6L陷入困境,它相比同级别奔驰E级、宝马5系的差距扩大,如果2023年依然无法扭转的话,奥迪在行政级轿车这个细分市场,将面临一次巨大的威胁。

来到2022年,上汽奥迪的车型阵容扩充到了3款,从目前的销量来看还需加大渠道力度,整个上汽奥迪在市场上的存在感还有待建树。在如今各种势力紧逼的状况下后续如何破局?需要上汽奥迪尽快解决。

至于进口业务,奥迪主力车型的跌幅普遍达到了3成以上。销量最高的旗舰级轿车A8L勉强保住了年销万辆的水平,Q7则大跌了51%。这么一看,在进口车领域奥迪要追回这个差距,是道阻且长了。

结语

在整个车市中,2022年的BBA保持了非常难得的稳定,短时间内它们一线豪华品牌的地位都不会被撼动,但是来自新领域的挑战已经出现,而且冲击力愈发强大。

把特斯拉算在豪华阵营的话,其2022年在中国的销量达到了44.2万辆,已经逼近BBA的规模,而按最近两个月的销量来看,理想未来一年的销量规模有可能突破20万、甚至接近30万辆,在这个过程中,50万元以下传统豪华品牌的份额,势必会面临一波新的攻势。

打江山容易守江山难,如今BBA明显处于守势,但如果一味地采取防守姿态,很难扭转份额被蚕食的趋势。BBA的未来会如何发展,在接下来的2023年,或许会出现一些重要的转折。

本文来自微信公众号:十一车 (ID:autoknows),作者:萝吉