本文来自微信公众号:风财讯 (ID:fengcaixun),作者:陈文莉,编辑:王婷婷,原文标题:《争进“系统内”,2023房企想“红”|新市观察》,头图来自:视觉中国

1月4日,2023年中国人民银行会议召开。会议要求,落实金融16条措施,支持房地产市场平稳健康发展。

凤凰网风财讯注意到,从金融16条以来,中央财办、央行、证监会、保监会等多个中央部委已表态鼓励稳定房地产健康发展。

据彭博1月4日消息,金稳委要求对具有系统重要性的地产企业给予更多融资支持。

具体表述为,国务院金融稳定发展委员会于上周指导证券业和银行业监管机构,就优质房企资产负债表支持计划,抓紧落实具体举措。优质房企的界定标准包括审计师连续三年对财报出具无保留意见、无包括公开市场违约在内的重大不良记录,以及属于“系统重要性”房企等。

“系统重要性房企”的提法,此前并不多见,系统重要性更多形容于房地产行业影响力,或形容某些机构在金融体系中提供难以替代的关键服务。

2021年房企争在三道红线“变绿”,2022年争登“白名单”,2023年房企们或许要努力开挤“系统内”了。

一、争进“系统内”成房企2023新主题?

“融资”好比房地产企业的“三寸”。

2021年横空出世的“三道红线”之所以对房企影响至深,关键便是“锁”住了房企债务融资规模和计债模式。

2022年开设的房企“白名单”,重要标准也无外乎债务结构、现金流等资金指标的健康度。

去年四季度以来的救市,主要依照股权、债权、贷款“三支箭”化解房企流动性风险。此次以多形容于金融机构的“系统重要性”指示房企支持,含义同样深远。

从过往经验看,这或许意味着,2023年优质房企的白名单可能扩容,一些对行业影响较大的出险房企,也有望得到更多的融资支持。而进入支持名单的开发商有望在债权及股权融资等多方面获得支持。

但从三支箭到银行意向授信,政策的落地还需要时间检验,到底能有多少房企、得到多大的支持仍然待解。

二、千亿不如“钱易”,房企价值观改变

进入2023年房企生态已经发生了不小改变,最明显的莫过于“规模说”愈加弱势。

“千亿”曾经是房企的功勋,2017年开始数以千计的房企都一心想冲击千亿规模,如果能顺便上个市,那就更完美了。

毕竟当时的逻辑是“规模助融资、融资助上市、上市易融资......”资金的滚动就是房企前进的车轮。

随着三道红线启动,控债务、控规模、控高周转的调控思路下,房企生存逻辑也发生改变,规模不再是企业生存和发展的第一前提,更多房企开始向效率、向产品求活路。

相应的,在2022年的房企成绩单上,千亿房企和百亿房企都大幅缩水。

中指研究院数据,2022年,TOP100房企销售总额为75968.5亿元,同比下降41.3%。销售额超千亿房企仅20家,较2021年减少了21家,超百亿房企130家,较2021年同期少了28家。

三、房企榜单翻天,优等生终将“卷出来”

一年下来没赚到几个钱,自然也没多少钱买地。

中指院数据显示,2022年的TOP100房地产企业拿地总额12975亿元,拿地总额同比下降48.9%。

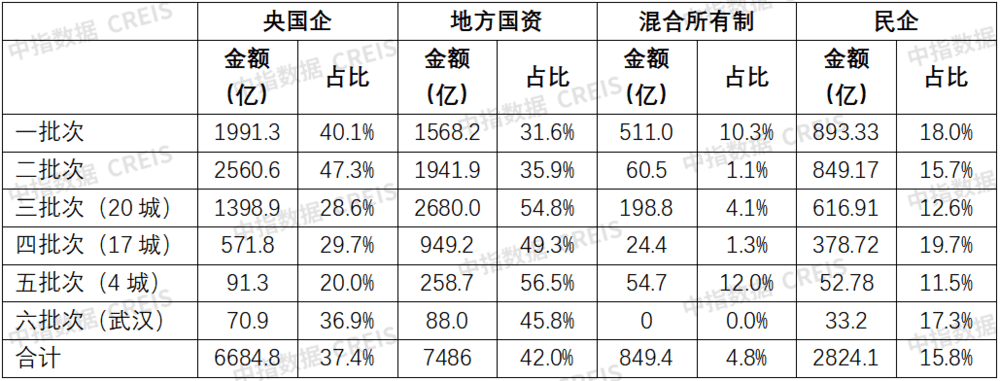

其中,民营房企拿地降至“冰点”。22城的集中供地,民企的拿地金额占比仅为15.8%,地方国资、央国企以及混合所有制企业的拿地金额占比高达84.2%。

2022年全国房企权益拿地金额TOP30中,也仅剩下滨江集团、龙湖集团和伟星房产3家民企。

虽然拿地榜上,民企大幅逊于国企,但交房榜上却不然。

在“保交楼”的原则下,更多民企还是选择将有限的资金优先用于交付,所以在2022年超429万套的交房量中,民企撑起了大半边天。

数据显示,碧桂园全年累计交房近70万套;龙湖全年累计交付11万余套住宅;恒大全年累计交楼30.1万套;中国奥园3.2万套;旭辉控股交付近7.7万套新房;德信地产交付近2万套房源;正荣地产4万余套;中梁控股超7万套……

实际上,房地产是双轨制的重要领域,国企和民企均有其价值。无论“姓啥”,伴随着政策对于房地产企业融资支持力度的不断提升,优质房企终将“卷”出来。

本文来自微信公众号:风财讯 (ID:fengcaixun),作者:陈文莉,编辑:王婷婷