要说近期最令人唏嘘的商业闭店,上海置地广场一定算一个。

在那个年代,横空出世的上海置地广场开业即惊艳,不仅是地下开掘三层的标新立异,1月开业时正逢小年。商场的大红灯笼与街上无数迎风飘扬的彩旗交织在一起,一切都喜气洋洋的。

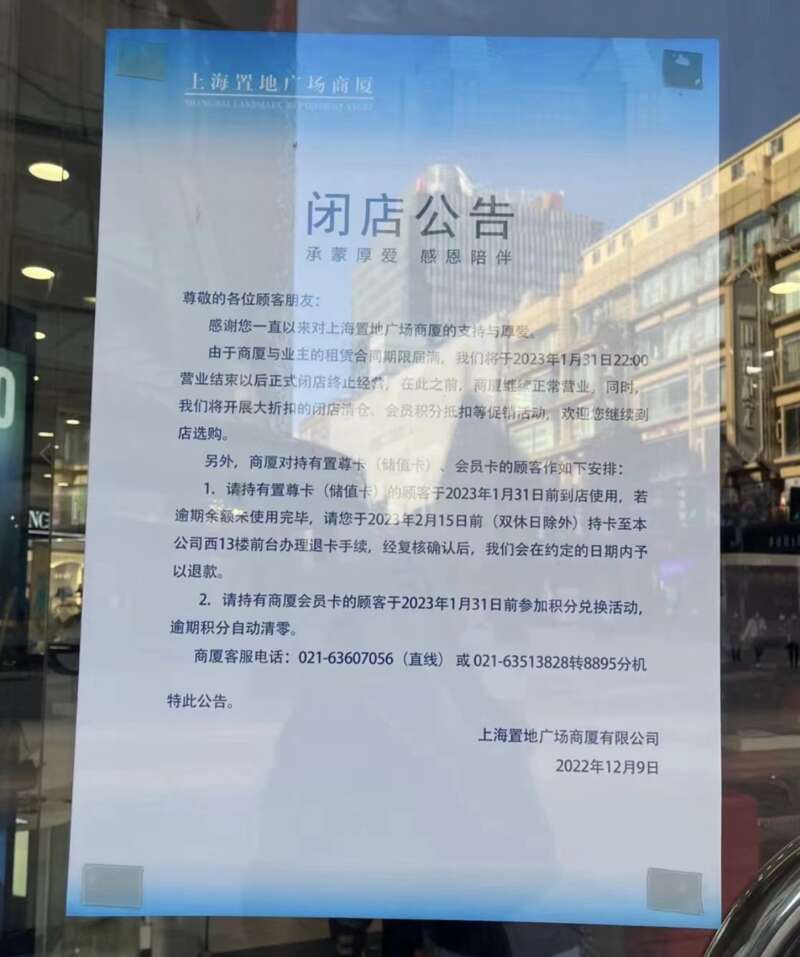

谁曾想置地广场终究没有熬过下一个小年,26年以后繁华褪去,留下的也只剩一纸《闭店公告》。

公告指出上海置地广场将于2023年1月31日后正式闭店终止营业。

正当人们还来不及惋惜的同时,就在嘉定,上海又一老牌商场也紧接着宣布闭店。

12月16日,陪伴了上海人民将近15年的东方商厦(嘉定店)宣布,门店将于2022年12月30日闭店终止经营。

仅仅间隔一周,作为商业澎湃繁华的上海就接连发生了两家老牌商场关闭,其他地区可想而知。

这些曾经风靡一时的商场们,正在极速走向消亡...

01不止上海,全国的老牌商业都在闭店

曾经的潮流商场突然停业,这样的剧情,全国各地都在接踵上演。

▲数据来源:联商网零售研究中心及相关商场

更关键的是这些商场不仅都是在当地最好的商圈,且个个都是重量级,这里我们和大家聊聊几个典型商场。

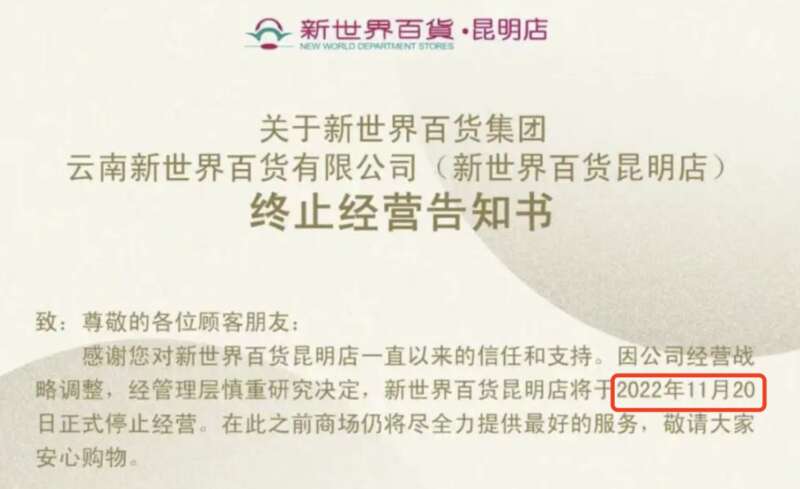

先来看看关店最多的新世界百货:今年以来,继新世界百货关闭成都店、哈尔滨店、上海七宝店三家百货门店后,新世界百货昆明店也将关闭。

2004年2月,新世界集团在昆明引入新世界百货公司,这也是新世界百货西南地区第一家门店。

而如今这个曾经在青年路商圈极具影响力,陪伴了昆明19年的的百货商场,也将在11月20日关闭。

为什么现在突然新世界百货要大量关闭店铺,或许我们来看看他的近期业绩就知道了。

根据相关的数据,2012-2016年,新世界百货连续4年负增长,跌幅最高达到43.4%,门店数量从2015年开始逐步缩水。

此外,在2022年9月29日,新世界百货中国有限公司公布了2021/2022年年度业绩。

期内,新世界百货实现收入约19.35亿港元,同比减少13.87%。净亏损约4.83亿港元,要知道这一数据在上一年度还是2亿多港元。

伴随2019年疫情的持续及长时间影响,投资物业也在亏损的情况下,这个曾经的百货巨头也只有通过关店的形式减少亏损。

扬言要开遍全国的新世界百货,也在快速撤场。

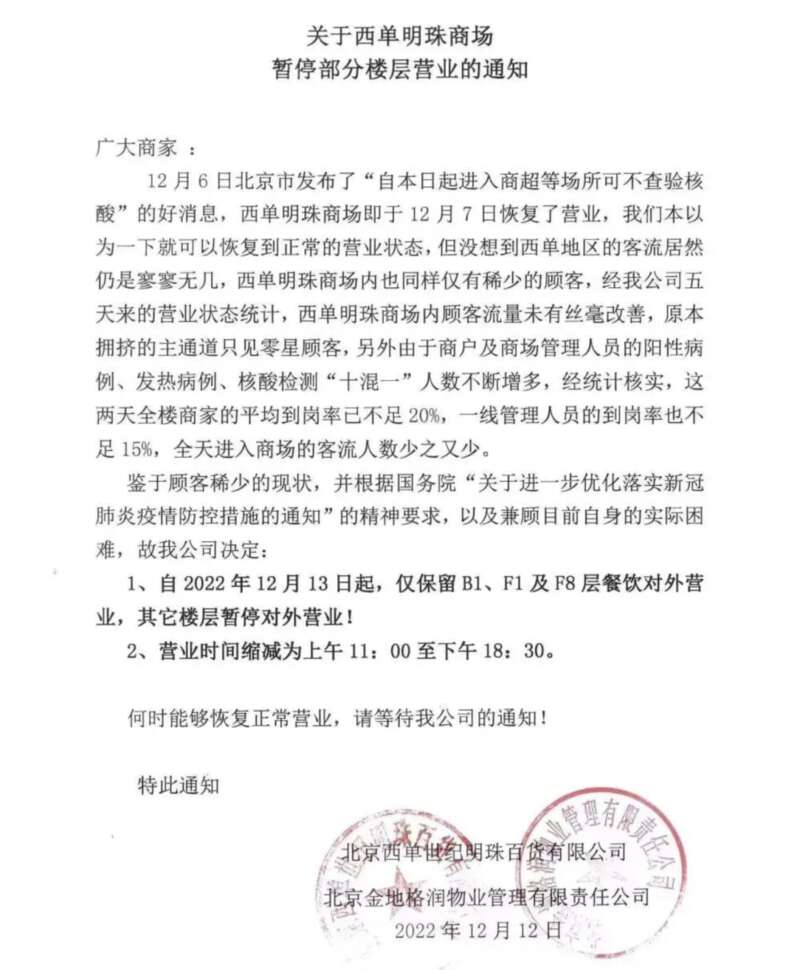

第二个,连营业人员都在阳,到岗率不足20%的北京西单明珠商场。

位于上海顶级商圈南京东路的置地广场闭店了,而相隔千里之外的北京,同样是最繁华的西单商圈地段,北京的西单明珠商场同样没能挺过这个寒冬。

12月12日,本是“双十二”促销的日子,西单明珠商场却因为感染人数太多而发布停业通知。刚刚恢复营业6天后的北京西单明珠商场,又要宣布关闭部分楼层。

▲图片来源:西单明珠商场

再来看通知里的几句话也令人感到真实又唏嘘。

“我们本以为一下子就可以恢复到正常的营业状态,但没想到西单地区的客流仍是寥寥无几”

“全楼商家的平均到岗率已不足20%,一线管理人员的到岗率也不足15%,全天进入商场的客流人数少之又少”

由于疫情原因,感染病例需要在家休养的不止客户,还有工作人员们。一个连一线员工到岗率都不足15%的商场,可想而之其商业内部该冷清到什么地步。

虽然有消息称,消息爆出后,商场方已取消该通知,但我们不得不承认北京商场近段时间的客流量确实大不如前。就拿北京三里屯太古里来说

曾经的人潮攒动也变成了如今一个人影都找不到的“效果图”版本。

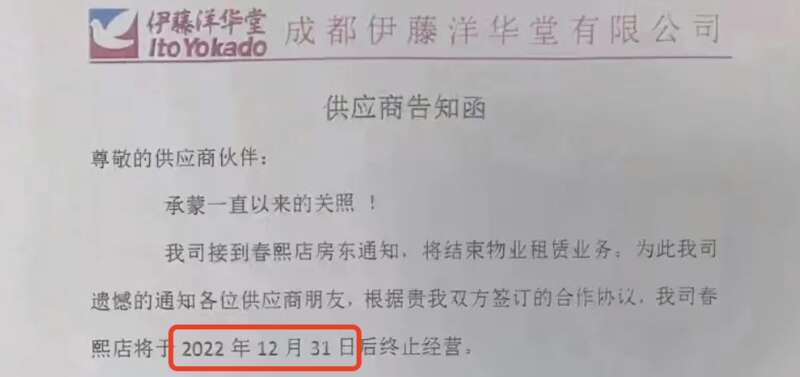

第三个,除了疫情以外,还要面对新商业和线上消费冲击的成都春熙路伊藤洋华堂。

当我知道连成都春熙路的伊藤洋华堂都保不住时,我是真的狠狠惊讶住了。

对于来自成都的我来说,这家商场在我眼里可是春熙路上数一数二的老牌商业代言人。

伊藤洋华堂1997年11月21日正式进入中国,在成都春熙路开设首家店铺,至今已经25年。

可以说对这家商场,成都的小伙伴一直有一种特殊的感情。作为最早一批进入成都的外资百货商场,那时候引领时尚潮流的可能不是 IFS、不是太古里,而是那句最洋气的:走去春熙路逛一哈伊藤。

不仅在商场引入ZARA、MUJI,风靡台湾的茶茶小王子等很多成都人第一次的潮流消费。

免费的婴儿休息室、女性化妆室、免费饮水区随时随地都会准备好干净的纸杯和热水,都是我第一次见到如此无微不至的商场服务。

而如今这家多年来营收一直位于伊藤全球门店榜首的店面,自2019年以来线下门店生意直接受到影响。

根据四川省连锁行业协会的数据,2021年只有伊藤洋华堂成都双楠店销售额排在第18位。

遥遥领先的,是后来居上的 IFS和太古里,老实说,即使是排名18的14.7亿,这个销售额还真抵不上现在网红带货的水平。

更别说对比顶级直播一场就能破百亿的带货水平,线下消费确实有点吃力。于是我们看见,这家开业25年曾经成都春熙路顶流的伊藤洋华堂。

也将于12月31日终止营业。

上海置地广场、昆明新世界百货、北京西单明珠商场、成都伊藤洋华堂。这些占据最好地段,曾经一度影响整个周边消费能级的商场都选择在此时纷纷闭店。

而实际上不止最近几月,这场闭店风波早从年初就在席卷全国。

02商场闭店潮,真的来了

自2022年开始,闭店潮就愈演愈烈。

▲数据来源:赢商大数据

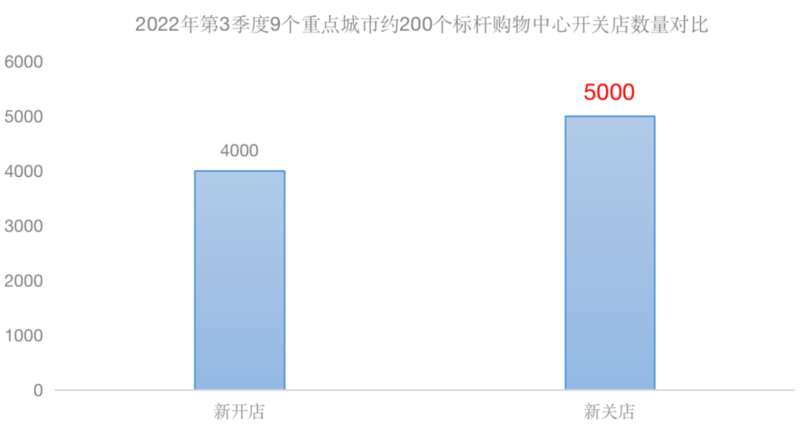

2022年第3季度,在9个重点城市约200个标杆购物中心里,新关店居然高达约5000家。对比新开店数量4000家,还要整整多出1000家的商铺关店。

从各城市来看。

▲数据来源:赢商云智库

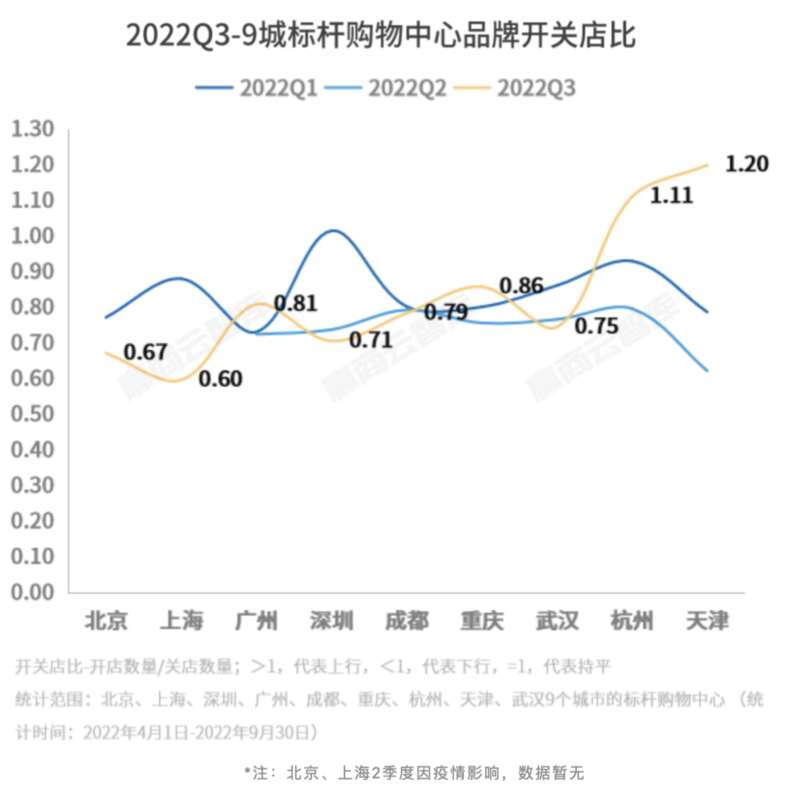

由于开关店比=开店数量/关店数量,所以开关店比越小,就代表该地区的关店数量比开店多得多,处于商场下行发展的趋势。

其中,北京、上海两座城市,开关店比最低。

这两个地区疫情影响依旧持续,开关店比跌至冰点,不足0.70,反而杭州到第三季度有明显提升。

正好处在承接上海溢出效应的窗口期,今年不少企业从上海搬到杭州,带动了杭州的市场租赁需求的逐渐回暖。

那么具体来看,哪些业态正在不断走低呢?

▲数据来源:联商网零售研究中心

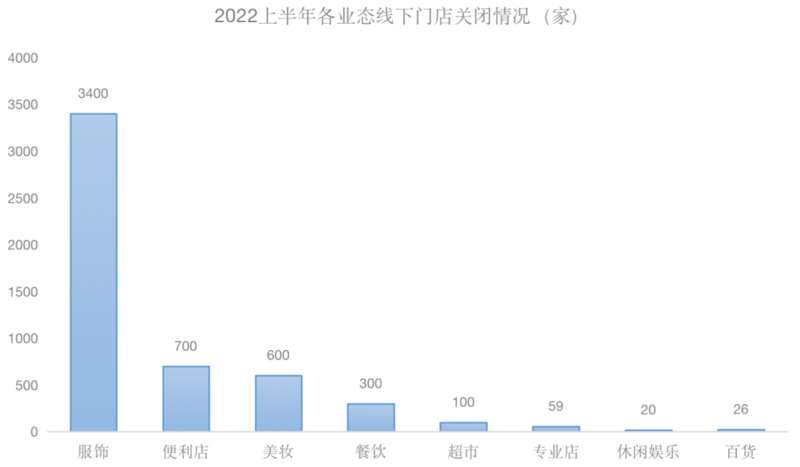

据联商网零售研究中心不完全统计,上半年多家线下门店关闭,其中不乏沃尔玛、悦诗风吟、海底捞等综合实力强劲的头部品牌。

更加值得注意的是,受影响最大的不是曾经被禁止堂食的餐饮业,也不是属于封闭场所的影院,而是服饰类商业。

▲数据来源:联商网零售研究中心

据统计结果显示,2022年上半年服饰业态共有3400多家门店关闭,其中关店数量最多的是服饰行业。

可以看到,不止是H&M、MONKI这样的外资快销品牌正在纷纷退出,就连国内服饰老品牌美特斯邦威和森马也是几百家的数量在批量关店。

当然有撤退就有前进,冬季将至,反倒是波司登这样的走实用路线的老牌店铺大幅新开超10店。

据今年财报显示,截至2022年9月30日止的6个月内,波司登的收入增加了14.1%,约61.80亿元。

不过像波司登这样能做到行业巨头的毕竟是少数,对于更多的店铺,近些年笼罩在他们身上的关键词是撤店、缩减与退离。那么,为什么会发生如此规模的闭店潮呢?

03这其中,包含内外两个因素

首先,对于商场自身来讲,虽然大部分都是以前占据商圈C位的标杆产品,但这也意味着这些商场们的确也有一定年份了。

首先就是,商场自身业态老旧。

就好比前段时间闹得沸沸扬扬的上海空置率最高的正大广场,一个很小的侧面。

左侧是正大广场快1年了也没见到有人动工的电影院,右侧一街之隔的国金中心,摩登现代的百丽宫影城正吸引着一波顾客光临。

如此看来,老牌商业想要自救也许得从改善自身业态做起。

另一方面,都知道商场的存活是和营收挂钩的,而论营收首先要看的就是大众的消费水平,所以第二个原因就是,人们的消费在降级。

▲数据来源:国家统计局

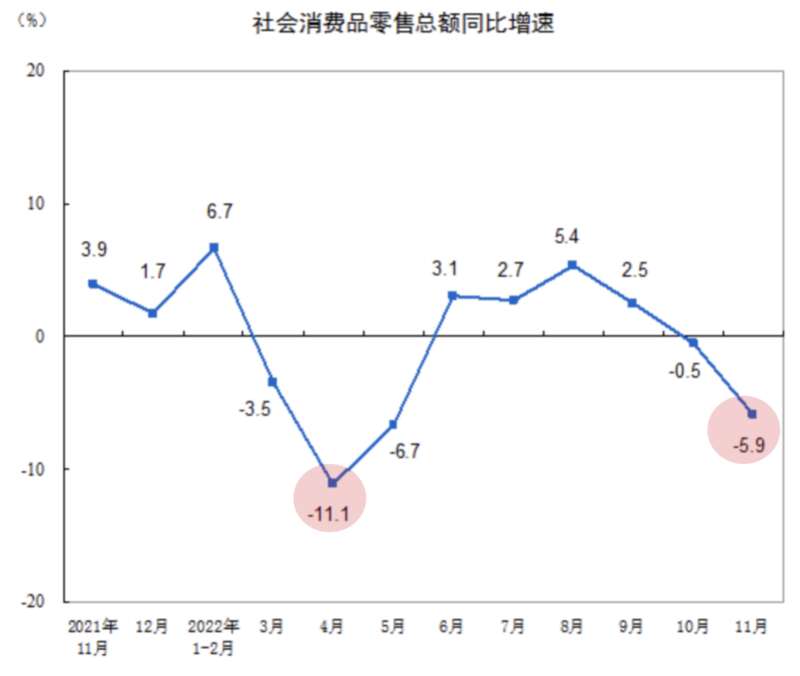

来看第一个下降点,3-5月份的持续三个月消费负增长。

在上海的小伙伴可能印象深刻,那时候正好是上海疫情最严重的时期,在这种氛围下整个社会的情绪都不太乐观,自然也能理解此时的消费欲望不高。

但出乎意料的是,有着双十一撑腰的11月份数据却意外低迷。

11月份,社会消费品零售总额38615亿元,同比下降5.9%,由此可见大众的消费水平还有待恢复。

但不可否认的是,大众消费水平的降级确实有很大一部分原因是因为疫情,就好比北京西单明珠商场和上海置地广场。

之所以关闭,很重要的一点就是客流量的流失。

这里可能会有小伙伴问,那现在伴随疫情的开放,为什么商场的客流量并未恢复,或许我们可以来看看国外的例子。

▲图片来源:CEIC

韩国在疫情期间共进行了两次大幅开放,在2021年11月的首次放开后,居民们反而由于自我避险,导致活动指数下行,消费并没有快速反弹。

直到后期,经历了奥米克戎入侵,于2022年4月二次放开后,居民们也不再像之前那么谨慎,今年二季度消费上升也加快了。

所以,疫情的开放有利于消费回升,但也确实需要一定的时间。

04最后

近几年,可以说的上是各大商城的阵痛期。

一方面面临新商业雨后春笋般的冒出,竞争激烈,另一方面,线上直播的盛行与疫情下大众消费降级也在不断冲击着线下实体行业。

总的来说,就目前12月份我们看到全国的众多老牌商场相继闭店。未来一段时间里,想要使线下实体商业真正恢复,还有很长一段路要走。