本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:闫德利,题图来自:视觉中国,原文标题:《数字广告是数字经济的重要基石》

数字广告的市场规模大体相当于半导体,中美领先

数字广告不是小行业。根据eMarketer数据,2021年全球数字广告支出增长29.9%,速度之快像七星连珠一样罕见;规模达到5210亿美元,略低于半导体行业(5559亿美元,来源:SIA)。数字广告支出占广告市场的比例也逐年提升,2019年超过50%,2021年达到63.6%,2022年有望提高到2/3。

中美是数字广告市场的领导者,两国共占全球63.8%的份额。2021年美国数字广告总支出为2112亿美元,增长38.3%,占全球的40.5%。预计2022年增长最快的5个行业依次是零售(20.2%)、包装消费品(17.9%)、娱乐(16.5%)、计算机和消费电子(15.3%)、旅行(14.2%)。美国的市场集中度非常高,谷歌、Facebook和亚马逊是三家科技公司,2021年共占全美64%的份额(分别占28.6%、23.8%和11.6%),预计2022年所占份额还将提高1.2个百分点(来源:eMarketer)。

我国在过去一段时间实现了快速追赶,2012年数字广告支出仅有美国的四分之一,2021年上升到近六成,达到1214.6亿美元,占全球的23.3%,是第二大数字广告市场。在eMarketer预测涵盖的30个国家和地区中,我国数字广告的渗透率高居第一位,2021年为79.8%。预计2022年达到81.5%,英国、美国和加拿大分居第二到第四位,分别为77.2%、71.9%和68.3%。如下表所示。

表 2021年数字广告支出情况

我们可以用“3个64%”来概括2021年的数字广告,即数字广告占广告市场的64%,中美占全球数字广告的64%,谷歌、Facebook和亚马逊占美国数字广告的64%。对中美两国的领导地位,美国规模第一、渗透率第三,中国规模第二、渗透率第一。

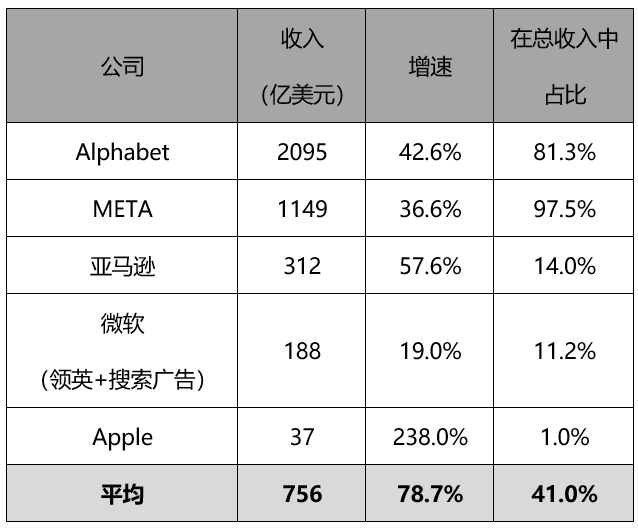

五大科技公司平均41%的收入来自广告

广告是报纸、杂志、广播和电视的主要收入来源,也是数字平台最重要的盈利模式之一。在全球五大科技公司中,有2家是以广告为核心盈利模式,即Alphabet和META,分别有81.3%和97.5%的收入来自广告;有2家(亚马逊和微软)是以广告作为重要盈利模式,贡献超过10%的收入;只有1家公司(苹果)的广告收入占比较低,但势头很猛,2021年增长了238%。

全球五大科技公司平均有41%的收入来自广告,同时保持着高速增长,2021年平均增速达到78.7%。可以说,没有广告,就没有科技巨头。如下表所示。

表 2021年全球五大科技公司广告收入情况

数据来源:苹果公司的广告收入和增速来源于Omdia,其他数据均来源于公司财报。

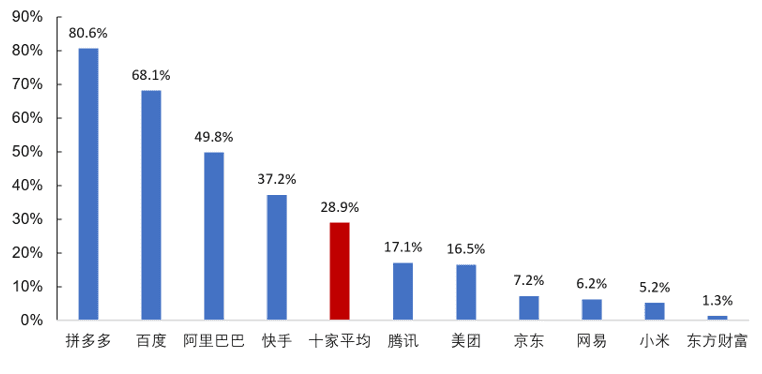

我国的比例稍低,但也大抵如此。2020年五大互联网科技公司(腾讯、阿里巴巴、美团、拼多多、京东)平均有34.2%的收入来自广告,十大互联网科技公司平均有28.9%的收入来自广告。其中,拼多多、百度、阿里巴巴和快手的广告收入占比较高。如下图所示。

图 2020年我国十大互联网科技公司(按市值)的广告收入占比

来源:网易和东方财富数据来自公司财报,其它数据来自Morketing。

电商和短视频成为我国数字广告的主要载体

广告是注意力经济,是一种极简练、极高效的信息传达方式。数字广告主要有展示广告、搜索广告、社交广告、视频广告、音频广告和电子邮件广告等类型。根据MAGNA对2022年的预测,搜索广告仍是最大类型,约占一半份额;社交广告位居第二,占三成份额;视频广告增速最快,占比将达12.7%;其它共占8.1%。

随着技术和商业模式的变革,近年数字广告展现出新的变化——电商和短视频强势崛起,成为数字广告中最重要的两股力量。根据深响数据,今年二季度我国数字广告收入最高的三家公司依次是阿里巴巴、拼多多和京东,另有美团和唯品会两家电商跻身前十名。在数字广告收入十强榜中,电商囊括了前三,占据了半壁江山。美国著名分析师Andrew Lipsman认为(2021):“零售媒体(也即电商广告,笔者注)是继搜索和社交后的第三波数字广告浪潮。”

电商广告的优势在于弥合了广告宣传和商业交易之间的鸿沟,使得看见即可买,转化路径短。电商有着最高质量的受众群体,他们怀着购买的目的而来,转化率高。作为广告的载体,电商主要有搜索和展示两种广告方式。就美国来看,2021年65.8%的电商广告支出来自赞助搜索,34.2%来自展示广告,预计未来几年展示广告的份额将会增加(来源:Insider Intelligence)。

短视频广告崛起的因素主要有二:一是它成为互联网主流应用;二是与长视频等模式相比,其广告效率更高,更自然而然。以抖音和快手为代表的短视频,已成为广告市场的重要力量。快手的广告收入排在三家电商之后,位居第四位(来源:深响)。

字节跳动尚未上市,没有发布准确的营收数据,但被eMarketer(2022)等机构认为是我国第二大广告平台。根据Insider Intelligence数据,2021年TikTok的全球广告业务增长了175%,达到38.8亿美元;预计今年增长200%,达到116.4亿美元,超过Twitter和Snapchat之和。

广告科技(AdTech)是迈向星辰大海的先行粮草

广告业具有经济、文化和科技三大基本属性。

广告业是生产性服务业的重要组成部分,《“十四五”广告产业发展规划》指出:“广告产业是经济发展的助推器”,对国民经济发展具有重要意义。它是宏观经济的晴雨表,是激活消费的有力手段,是承载高端就业的重要渠道。

广告是文化创意的有效载体,在人们精神文化生活中占有重要地位。中文以短为美。寥寥数秒广告,是泼洒创意的舞台。即使企业已销声匿迹,其广告词往往仍被牢记,成为时代的记忆、流传的经典。譬如:“要学技术哪家强,中国山东找蓝翔”“怕上火就喝王老吉”“有问题就会有答案”“再小的个体,也有自己的品牌”。

广告是数字平台之母,科技是数字平台之父。广告业务为关键数字技术研发和落地提供了有效牵引,是其需求之源。新一代信息技术的研发需要投入大量人力、物力和财力,是一个长期且持续的过程,多数企业难以支撑。

广告业务是数字经济发展的基石,为高科技提供了丰富应用场景,是5G、人工智能、区块链、虚拟现实和半导体等技术的变现途径和物质保证。它不仅成就了谷歌、Facebook、亚马逊等科技公司,还催生出一批广告科技(AdTech)公司,诸如Magnite、PubMatic、Digital Turbine、TechTarget、The Trade Desk和Criteo等,成为孕育独角兽企业的热土。如果我们的征途是星辰大海,那么广告就是先行的粮草。不厌其微,方能执着行远。

本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:闫德利