本文来自微信公众号:锦缎(ID:jinduan006),作者:愚老头,头图来自:《功夫》剧照

哲学这东西,不是稻粱谋,而是安心处。

什么意思呢,就是你每天面对的房贷、升迁、择校这些需要钱的用处,无论是中国的老子、孔子、墨子还是外国的苏格拉底、康德、黑格尔,对于“稻粱谋”,都没用。

如果你想找个地方舒舒服服的躺平,不那么焦虑,这叫“安心处”,那确实有用。

比如说道德经,老子的传世经典,甚至还有专门的一本书叫做《老子股经:破译老子道德经中的炒股绝招》。

有用么?

有用。对一笔交易,无论你是买还是卖,道德经都能给你找一个理由。

至于最后你能不能赚钱。我们上面说了,所谓的“安心处”,就是给你的任何选择找一个合理的借口。

绝大部分用道德经来指导炒股的文章,都是偏技术性的。我们举几个例子:

“飘风不终朝,暴雨不终日。孰为此?天地而弗能久,又况于人乎?”

这一句话通常用来形容股市暴涨暴跌不可持久,千股涨停和千股跌停的状态,都是小概率事件。道理没毛病,可大牛市大熊市也算我们眼中的飘风和暴雨了,他们持续的时间显然不能用一两天来形容,判断这个周期完全是一门艺术。

再比如“三十辐共一毂,当其无,有车之用也。埏(shan)埴(zhi)以为器,当其无,有埴器之用也。凿户牖以为室,当其无,有室之用也。故有之以为利,无之以为用。”

上面这一段话的意思是,轮毂、陶器和房屋的例子告诉我们,虽然有形的实体可以提供便利,但无形的东西或者空的部分才能发挥其潜在的作用。通常解释为,我们在配置股票的时候,要经常保持空仓,并且善于空仓。问题就是,一般的公募基金经理,基本上都是满仓不择时,著名的私募大佬林园也是一直满仓。

你看,只要你愿意合理化自己的决策,道德经总会给你一个坚定的理由。

一、道德经与价值投资理念

道德经真正有用的地方,是其思想内核与价值投资理念在很大程度上不谋而合。

1. “无为”:道德经和价值投资理念的内核

大家一提到道家,首先想到的就是“无为”,无为可以说贯穿道德经的始终。

“为学者日益,闻道者日损,损之又损,以至于无为,无为而无不为。取天下也,恒无事,及其有事也,又不足以取天下。”

这句话的重点在于有为和无为的关系。作为“闻道者”,应该是每天做的事情越来越简约,以至于看上去每天无所事事的“无为”,最终达到的境界是“无不为”,即无所不为。就是因为知道抓重点,了解“道”的所在,会牵牛鼻子,以至于举重若轻。

还有这句,“我无为而民自化,我好静而民自正,我无事而民自富,我欲不欲而民自朴”,意思是领导只要不折腾,老百姓就会自己成长、自我约束、丰衣足食而且淳朴厚道。

价值投资的理念同样崇尚“无为”。

价值投资的旗手巴菲特经常强调管理层的重要性,他曾经这么说,“我们投资的公司必须由我们欣赏、信任和具有竞争力的管理层来管理,管理层要好到让你放心的把女儿嫁给他”。

这句话其实误导了很多人,让大家误以为择股就是要看管理层。巴菲特在更多的场合表达的实际是另外一个意思,他认为,“真正伟大的企业不需要良好的管理。我的意思是,这必须是一个很棒的生意。”他还接着补充,优秀的管理层和坏的生意的结合,最后毁掉的必然是管理层的名声。也就是说,在管理层和生意模式之间,他更看重生意模式。

巴菲特的价值投资理念中体现的“无为”,就是喜欢那些能够“躺平”做生意的公司。

“吾生也有涯,而知也无涯。以有涯随无涯,殆已!”每个人的时间和生命都是有限的,你只能把有限的精力用在最有用的事情上。如果你做了一笔投资,每天要担心管理层的能力人品,时刻为了年报季报净利润是不是miss提心吊胆,显然这就不是一笔好生意。如果巴菲特这么做,那肯定撑不到今天92岁还活跃在投资第一线。

巴菲特致力于寻找那些生意好到连傻子也能管理好的公司。对这些好生意赖以生存的基础,巴菲特起了一个名字,叫做“护城河”,还有人干脆将“护城河”等同于垄断。

2. 价值投资的“无为:巴菲特的护城河理念

有一本畅销书叫做《巴菲特的护城河》,总结了巴菲特认可的几个护城河的来源:

真正的护城河来自于三个方面,无形资产、客户转换成本和特殊原因形成的成本优势。

无形资产指的是品牌、专利或者法定许可这些能让该企业出售竞争对手无法仿效的产品或者服务。

对于品牌,需要辨识度与品牌价值两个概念。一般人以为的品牌价值,其实是辨识度概念。品牌辨识度的作用在于减少客户的搜索成本,但未必给企业带来定价权,只有提高消费者购买意愿,或者能巩固消费者对商品的依赖性的品牌,才能形成经济护城河。

对于专利或者法定许可,只有那些拥有多种多样专利权和创新传统的公司,才拥有护城河。单纯的一时的专利或者许可,并不能形成长期的护城河,深层次的必须是创新的机制和传统。

转换成本指的是企业出售的产品或者服务让客户无法割舍,从而形成了企业自身的一定程度上的垄断定价权。网络经济从本质上说,也属于转换成本范围。

典型的拥有转换成本的企业包括银行、软件、以及一些小的细分行业的龙头,如果转换成本较高,这些企业就在一定程度上拥有了自己的护城河。转换成本比较低的企业包括一些消费品企业、传统的零售和餐饮企业等。

网络经济则可以用梅特卡夫定律来直观的解释,网络的价值随着用户数量的平方数增加而增加。

简单的说,一个公众号如果有3万粉,价值30万,那么30万粉的公众号,价值就是3000万,正好100倍。典型的具有网络效应的公司包括快递公司、汇款公司和平台型公司,比如ebay,中国的BATJ,这些平台型的公司,从本质上说也是具备典型的网络效应的公司。

现实中的基础设施建设带来的设备需求的大爆发也可以用这个定律来解释。高铁前期的建设重点在线路上,当线路越来越密集时,沟通的点也越来越多,需要的机车的数量增速就会远高于线路长度增加的增速。一个国家高速公路大规模建设的前期,汽车的数量只会缓慢增长,但当路线长度到达一个临界点后,就会迎来汽车需求的爆发。

成本优势是对可替代产品而言的,关键在于是不是可复制,如果可复制,则成本优势不可持续,如果不可复制,则可以构成企业的护城河。主要可能来自于四个方面,低成本的流程优势、更优越的地理位置、与众不同的资源和相对较大的市场规模。

基于流程优势带来的成本节约需要问自己的两个问题:

第一个,其他现有的公司会不会复制;

第二个,新进入的公司会不会复制。

地理位置的优势的核心在于短运输半径带来的运输成本节约,要求产品品质区别不大。如果企业拥有的矿藏类资源低于其他资源生产商的采掘成本,那么企业就可以形成局部垄断,尤其是,一流的自然资源是无法复制的。

成本优势最常见的是规模效应,流程优势很难保持,地理优势和自然资源可遇不可求,而规模效应是可以实现并保持的。规模优势的经济来源是固定成本与可变成本,当固定成本相对可变成本的比例越高,规模优势越明显。规模优势可能来自于三个方面,大规模的配送网络、生产和利基市场。

配送网络就是典型的网络效应的经济学反应,生产则是传统的理解的规模效应,企业规模越大,生产成本越低。利基市场的核心是因为某种小市场,一家企业吃的刚刚好,两个就都饿死,所有没人进来。

说明利基市场下,最关键的不是绝对规模,而是跟竞争对手相比的相对规模。典型的例子就是小型的工业泵,特别小的软件市场。此外,私人基础设施市场比如机场,也有比较高的ROIC。

3. “有为”:道德经和价值投资理念共同的厌恶

道家讨厌有为,“百姓之不治也,以其上有以为也”,老百姓之所以无法治理,是因为统治者“有为”,政令繁多,管束太严。

巴菲特最讨厌那些所谓的奋发有为,资本开支如流水的公司。

巴菲特的搭档查理·芒格就表达过这样的观点:“我最讨厌那些高资本支出的企业,他们把大部分赚来的钱用来更新维护设备,年复一年,最后指着那堆破铜烂铁跟我说,看,这是我赚的。”

我们曾经写过文章,通过资本开支、营业收入和固定资产周转率来推断一个企业潜在的收入增速上限。对于一个快速成长的行业来说,企业资本开支的加速意味着对未来前景的高度看好,往往也会带来收入的高速增长。比如这两年的汽车铝合金压铸行业。

资本开支选股是一个成长股的投资思路,价值和成长,说到底当然最后都是周期。但明显巴菲特的价值投资理念,并不喜欢高资本开支的公司。理念无所谓高低优劣,关键在于是不是适合自己。

最近一段时间,巴菲特的投资操作确实有些让人看不懂,尤其是抄底台积电。

台积电是那种典型的辛辛苦苦,高资本开支,每天都活在后来者的追赶阴影中的公司,怎么看都不符合巴菲特的投资理念。感觉就是,台积电和价值投资在一起,两者必须死一个。

在12月6日的台积电美国亚利桑那州代工厂上机仪式上,可谓是高朋满座。美国总统和商务部长出席,客户方面苹果CEO库克、英伟达CEO黄仁勋、AMD的CEO苏姿丰悉数登场。

半导体代工存在着理论极限,台积电目前可以最高可以做到3纳米制程,再往前突破就会碰到物理极限。考虑到三星良率迟迟没有提升,中芯国际短时间内也不会有大幅提升。台积电理论上可以放慢资本开支节奏,将现金流大部转化为利润。

同样都是美资控股,如果可以协调三星和台积电的竞争烈度,长期重资产行业在竞争放缓的周期高点,利润堪比印钞机。

A股号称散户之王的京东方A,自从2010年以来的12年间,累计资本开支3600亿人民币,净利润只有510亿,现在市值不到1400亿。

重资产行业走向垄断是大概率事件,因为重资产所带来的规模效应会不断的将跟不上节奏的参与者淘汰。以往的重资产行业三大玩家中国台湾、日本、韩国,在这个行业可以玩反周期投资,拼血条的厚度,不管姿势多狼狈,坚持到底就是胜利,最后往往是韩国凭借着举国之力胜出。问题就是,时无英雄,使竖子成名。论到血条厚度,跟旁边的大哥相比,这三个都是弟弟。

最近苹果链迁到印度,舆论沸沸扬扬。我倒是一点都不担心,因为大部分人对苹果链的理解就是那些组装厂,可背后的那些供应链,无一例外都是妥妥的重资产。

组装厂可以迁到印度,背后那些重资产的工厂呢?我们上面提到,京东方过去12年,累计投入了3600亿,这还是仅仅手机屏幕这么一个零配件,现在OLED龙头三星比这个只多不少。你迁到印度,苹果给你报销么?印度一年财政收入才1.6万亿人民币,梁静茹给你勇气了么?

去年有个非常热烈的话题,就是苹果什么时候下场造车。我的观点就是苹果不会下场造车了,因为股东们不允许。他原本应该占据的生态位已经被特斯拉占领,在汽车行业,不会有苹果链那样任劳任怨的供应链了。

苹果如果下场,必然自带干粮,投入大量的资本开支,这会带来自由现金流的大幅流出,对股东的回报也会大幅缩水。现在苹果2万亿美元的市值,投入汽车固然可以再造一个苹果,市值翻倍,但血本无归的概率也很大。既然可以躺着赚钱,为什么要去做这么吃力不讨好的事情呢?

回到京东方,现在市值不到1400亿,但一旦周期来临,对应现在的PE是1倍也不是不可能。未来1~3年,面板行业上行可能迎来一波周期,但这是小周期。如果在这个行业淘汰掉剩下的玩家,或者至少群创和友达出局,那大周期就真的来了。

重资产拼到最后,就是要看谁的血条最厚,这一类行业向大陆集中是大趋势。这是客观规律,不以个人的意志为转移。

二、如何用财务指标寻找那些“无为”的公司

A股现在已经有5000多家上市公司,每天研究一家公司,也得10年过去了。

到最后,我们还是得通过财务指标,筛选出一个可能的股票池。

恰好,《巴菲特的护城河》已经给我们总结出了几个财务指标:

书中的表述是“公司的ROIC长期稳定的高于行业平均水平。”从第11章给出的5个案例看,这个高水平的基础线,大约是20%。也就是说,长期能够保持20%左右的投入资本回报率,代表公司可能具有一定的护城河。

除了ROIC以外,这本书也给出了两个建议性的综合判断指标,如果非金融企业的ROA(总资产回报率)长期超过7%,一般企业的ROE长期高于15%,也可以认为,公司具有一定程度的护城河。

此外,在《巴菲特教你读财报》一书中,巴菲特还告诉了我们一个选股的方法,就是比较长期资本支出与累计净利润的比值,这个时间巴菲特给的是10年。巴菲特认为,这个比值应该在50%以下,如果这个比值能在25%以下,说明企业可能具有长期可持续的竞争优势。

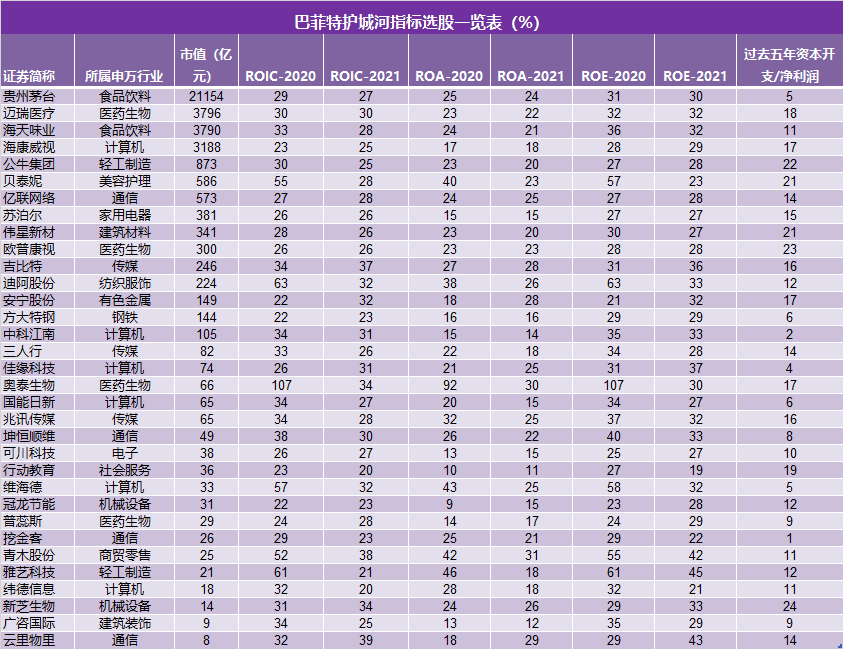

这是我们按照上述几个指标,从5000只股票中最后筛选出来的股票清单。为了方便计算,时间长度我们选了五年。

从上面的清单我们可以发现,最大市值的几个公司耳熟能详,贵州茅台、迈瑞医疗、海天味业、海康威视、公牛集团、贝泰妮。

A股有个规律,就是一般刚上市的股票大家通常要晾两年看看。企业在上市之前,财务报表通常会相对漂亮些,这也无可厚非。但上市之后,上市的成本就会逐渐在财报中显现,此外,超募资金会堆在所有者权益项下,造成ROE指标断崖式下跌。因此对于2021、2022上市的这些次新股,高指标的意义不大。

如果我们翻开这几家大市值公司的财报,就可以发现这些公司的一些共同点。

在整个资产负债表结构中,所有者权益占比通常都很高,也就是资产负债率比较低,权益乘数也低。这代表企业规模的扩张基本全部依靠企业自身净利润的积累。我们还知道,从杜邦公式的角度,权益乘数往往与销售净利率成反比,因此这些公司都有比较高的销售净利率。

由于企业自身的扩张基本依靠自身净利润的积累,所以这些企业除了IPO之外,其他时间都很少在资本市场再融资。在自身扩张的过程中,这些公司也能够很好的平衡上下游的关系。

所以考核企业扩张中资金占用的指标营运资本(流动资产-流动负债)应该最好为零,这代表企业在扩张过程中只依靠上游供应商、下游客户以及短期资金借贷方就可以维持正常运转,而不需要权益或者长期债权人等长期资本的介入。

三、无为不等于躺平

道德经的“无为”,特别让人想到躺平,但你从头到尾读下来,就会发现,无为跟两手一摊不作为,完全是两码事。

比如“图难乎其易也,为大乎其细也。天下之难作于易,天下之大作于细。”,告诉我们做大事要从小事做起。再比如“合抱之木,生于毫末;九成之台,作于累土;百仞之高,始于足下。”,也是告诉我们做事要注重点点滴滴的积累,还有“故慎终若始,则无败事矣”,强调做事情要坚持,从一而终。

絮絮叨叨做些小事情,看上去跟“无为”相冲,其实没有。

《炒股的智慧》有这么一句话,“大导演总是告诉你,他们成功主要是因为自己的哲学思想,自己对世界的深刻理解,自己的艺术感觉和宗教信仰等。他们不会告诉你,自己能拍出电影首先是因为自己在电影学院接受了如何放置三脚架和如何设置光线的训练,也不会告诉你各种镜头之间的差别有多大。”

史记里面对于春秋时的楚国国相孙叔敖有过这样的评价“此不教而民自化,近者视而效之,远者四面望而法之”,这也非常符合老子的“无为”,这种位高权重的国相,每天不做决策只会糊弄事显然是不成的。

道德经“无为”的前提是要证“道”,你得懂得股市运行的规律,也就是股市的“道”,才能真正做到无为。

简单说就是,股市需要你每天复盘,跟踪基本面,研究估值。这些你都做了,不一定能得道,但不做一定不会得道。

道德经也给了你证道的方法论“我恒有三葆之,一曰慈,二曰检,三曰不敢为天下先”。

慈,不要对某只股票有偏爱,只要他能赚钱,不要有好恶之心;

检,每天反思自己的交易,自己的研究;

不敢为天下先,相信概率,小概率事件不要去赌。

本文来自微信公众号:锦缎(ID:jinduan006),作者:愚老头