本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,题图来自:视觉中国

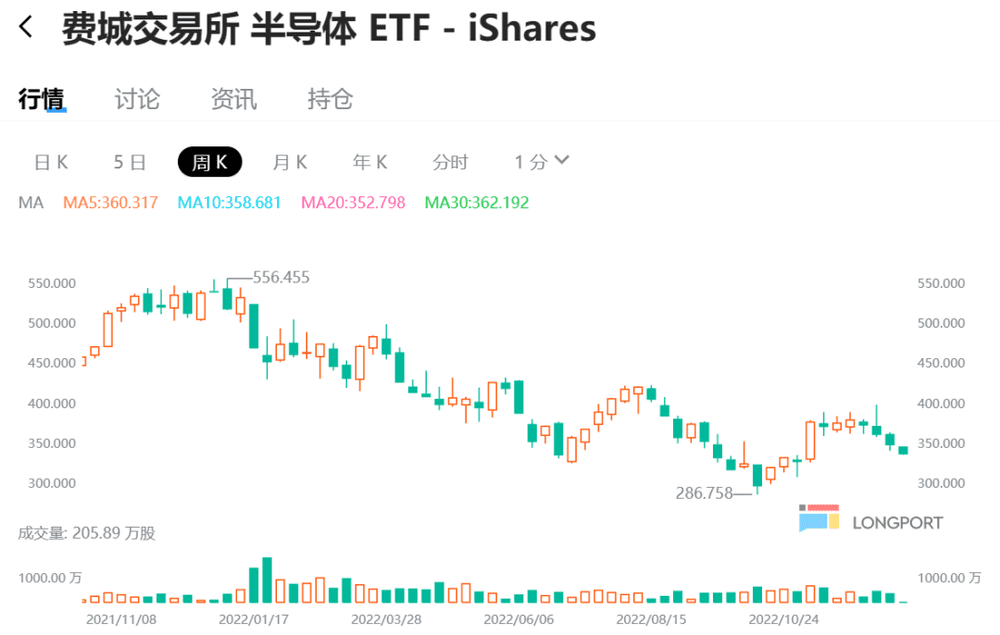

半导体行业在过往一年中,呈现不断下跌的趋势。根据LONGPORT的数据,美国费城半导体指数年初至今累计跌幅已达37%。海豚君认为过去一年半导体指数频频下跌的原因有:①美联储加息的影响;②半导体行业周期下行的影响。

抛开宏观环境影响,海豚君本篇主要围绕半导体行业面的情况,从三个问题展开:①半导体行业下行的原因是什么;②当前半导体产业链情况怎么样;③半导体行业是否具备投资价值。

通过对半导体行业和公司数据的分析,海豚君认为本轮半导体下滑的主要是由下游终端需求疲软导致,但从最新财报看并未看到半导体产业链明显好转的迹象。

由于股价

海豚君认为面板价格的上涨和小米存货的下降,意味着目前面板行业和安卓手机可能会优先出现触底修复。而苹果手机在疫情等因素的影响下,在本季可能会有一定的下滑风险。随着行业中各环节积压的高额库存去化,行业有望回到正常的拉货节奏,估值也有望从目前的低水位获得修复。过去一年的低基数,为下一年的增长做了很好的铺垫。

以下是长桥海豚君对当前半导体行业的分析:

一、半导体行业下行的原因是什么?

海豚君和大家从产业链的角度,来找找半导体行业下行的原因。由于半导体制造出来后,主要是用在电子产品中,对半导体行业的研究要从半导体产业链和电子产业链两方面出发。

本轮的半导体下行仍然是因为产品下游需求不振,通过产业链传导至整个半导体行业:

①电子产业链:电子产品(手机、PC等终端消费疲软)-> 电子厂商的存货积压 -> 高企的库存,减少了从芯片公司的拉动动力;

②半导体产业链:芯片公司订单减少 -> 减少了在半导体制造厂的流片 -> 半导体制造厂的产能利用率降低,开始调低公司的资本开支。

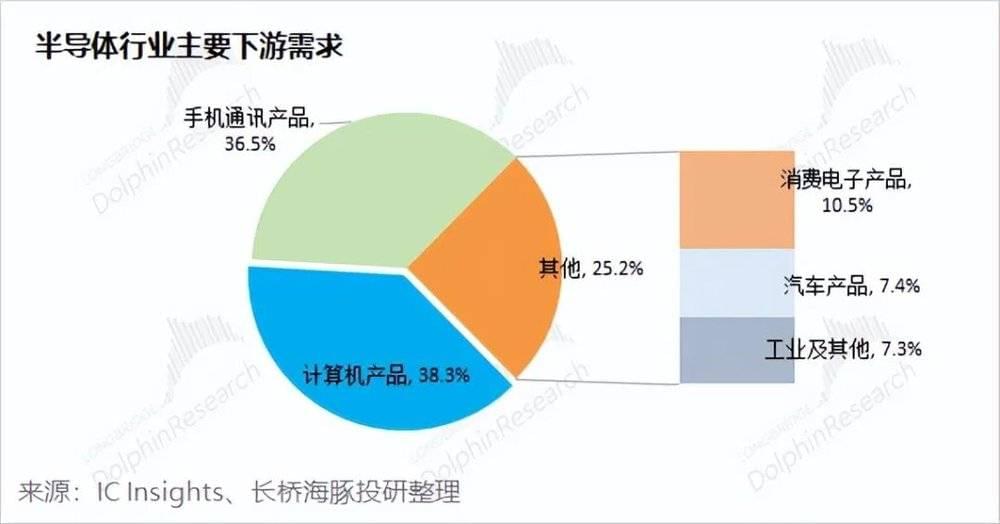

因此本轮半导体周期下行,主要是由下游电子产品需求不足导致的。从IC Insights的数据看,计算机产品和手机通讯产品是半导体行业的最大下游,占到整体需求的70%以上。因为半导体行业的景气度,与这两个下游息息相关。

1. 计算机产品-PC市场:持续下跌

全球PC市场在2022年第三季度出货量仅有7425万台,再次同比下滑14.3%。从2022年开年以来,PC市场出货量的持续下跌减少了对计算机相关芯片的需求。参考显卡、存储等芯片价格,也同样出现频频下跌的情况。

疫情带来居家经济的需求褪去之后,PC市场出货量从高位出现回落,给本轮半导体周期下行推了一把力。

2. 通信产品-智能手机市场:持续下跌

无独有偶,在最新的三季度中全球智能手机的出货量也仅有3亿台,同比下滑8.8%。受疫情等不稳定因素和产品创新不足的影响,消费者减少了对手机的购买。而手机作为半导体行业一个重要的下游,需求疲软也促使半导体进入下行周期。

虽然智能汽车、VR设备等新领域的发展,给半导体带来新的市场增量,但是智能手机和计算机仍是当前半导体市场占比最大的部分,两个领域的疲软直接削弱了对半导体芯片的需求。

手机、计算机卖不动,下游厂商的库存高了,减少了对半导体芯片的备货。而芯片公司的订单减少,也减少了在半导体制造厂的流片,造成了半导体产业链的整体下行。

二、当前半导体产业链公司(设计/制造/设备)情况怎么样?

既然是下游需求疲软导致的本轮半导体下行,那么当前半导体产业链各环节公司表现如何,有没有开始回暖的迹象呢?

1. 半导体设计环节(高通、英伟达、AMD)

通过产业链传导来看,下游终端需求不足首先传递到芯片公司。海豚君择取英伟达、高通、超威半导体来看当前半导体设计的情况。其中英伟达和超威半导体的下游主要是计算机领域,而高通的下游主要是智能手机领域。

①营收端:英伟达、高通和超威半导体三家公司本季营收增速均有下滑,尤其是英伟达本季度的营收更是出现了两位数的同比下滑,从中可以看到下游终端市场的疲软已经对三家芯片公司的营收造成影响。

结合上文中PC市场的下滑情况来看,英伟达和超威半导体的营收增速也从2022年二季度开始明显下滑,和PC出货量的趋势在时间点上吻合。

②存货端:英伟达、高通和超威半导体三家公司的存货周转天数在本季度继续走高,下游拉货动力还没明显回暖。从趋势来看,三家公司的存货周转天数实际上从2021年末就开始走高。其中,超威半导体是由于在年内收购了赛灵思,一定程度影响了公司的存货周转情况。

存货的开始走高,其实也隐含了公司未来营收端承压的风险,在2022年二季度也开始显现。

2. 半导体制造环节(台积电、中芯国际、华虹半导体)

半导体设计的上游就是半导体制造环节,存货攀升影响了在芯片制造厂的下单情况。海豚君择取台积电、中芯国际和华虹半导体来看当前半导体制造的情况。

①营收端:台积电、中芯国际和华虹半导体本季度增速进一步放缓,受芯片设计公司流片需求减弱影响。此前受半导体供不应求的影响,芯片价格的不断上涨促使了营收的增长。而在2022年二季度开始半导体行业开始见顶,三家公司的营收增速都开始下滑。

②存货端:台积电、中芯国际和华虹半导体三家公司的本季度存货周转天数继续走高,从下游反应的库存来看,并没看到明显消化的迹象。从趋势看,三家公司的存货周转天数从2022年二季度开始加速走高。台积电具有自身的特殊性,大客户新品发布有一定的消化作用。

3. 半导体设备环节(应用材料、拉姆研究、KLA)

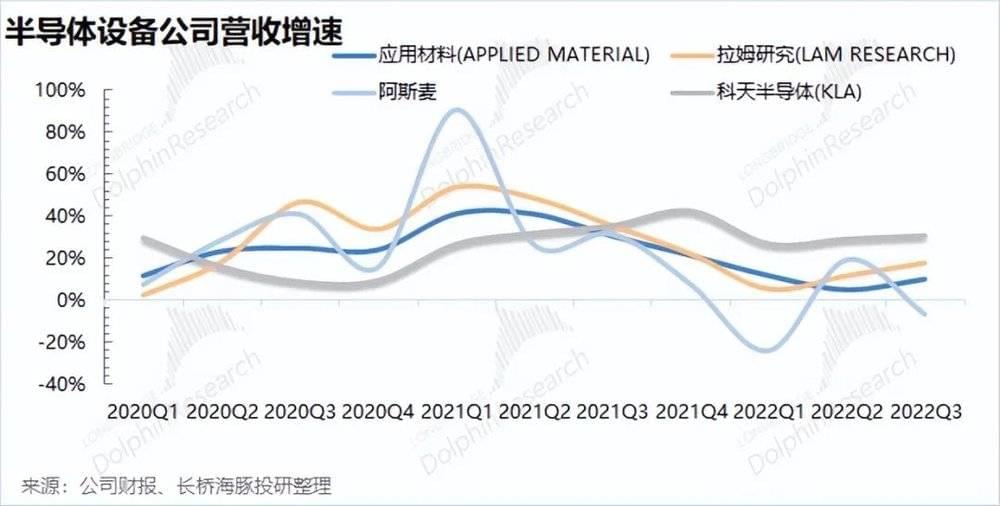

半导体制造产能的利用率情况,影响公司整体的资本开支规划,进而影响半导体制造公司的经营状况。海豚君择取应用材料、拉姆研究、阿斯麦和科天半导体来看当前半导体设备行业的情况。

①营收端:应用材料、拉姆研究和科天半导体的营收并未出现下滑,但在增速上较去年同期有所下降。而阿斯麦的产品有自身的特殊性,地区摩擦直接影响公司的收入情况。

半导体设备公司仍有较高增速,主要是因为半导体公司下调资本开支的影响并未在前三季度显现。因此,在产业链中有传导的滞后性。虽然目前半导体设备公司仍有双位数增长,但未来存在一定的下游资本开支下调的风险。

②存货端:应用材料、拉姆研究、阿斯麦和科天半导体都出现存货周转变慢的情况,但目前仍处于缓慢提升的状态。对比来看,虽然半导体设备公司的营收仍有较快增长,但存货端也开始趋于周转变慢的情况。由此可见,半导体设备行业恐怕未来也将受到行业下行的冲击。

综合半导体产业链(设计-制造-设备)的情况,海豚君发现终端需求疲软导致的半导体周期下行,已经在设计和制造环节有所体现,而在设备环节的风险仍未得到明显的释放。目前美光、台积电等公司已经下调了资本开支计划,势必对半导体设备公司的业绩造成影响。

随着存货情况的不断恶化,芯片设计公司可能优先开始存货减值/促销的操作。在半导体产业链条中,设计公司由于直接面对下游电子产品厂商,对市场情况将会优先反应。

三、半导体行业具备投资价值吗?

从半导体的设计、制造、设备环节来看,都未看到明显好转的迹象,海豚君认为当前半导体仍处于周期下行的趋势中。虽然半导体仍处于下行中,但经历了这一年的下跌,半导体的投资的价值也在逐步显现。半导体行业仍处在左侧区间,但股价反应预期,往往先行于行业。而在当下更应该优先方向:

1. 半导体的大方向:半导体国产化的中长期趋势。半导体是当前科技竞争的重点方向,这关系到社会生活、军事实力等多方面。然而目前半导体芯片的国产化比例还不足20%,这都是国产化道路上的重要一环。即便是受行业影响下,2022年出现较大的回调,但行业未来仍具有长期机会;

2. 半导体的行业面情况:部分下游出现好转迹象。2022年全年都受下游终端需求疲软的影响,半导体行业频频下跌。但在经历行业不景气后,部分下游出现触底回暖的迹象。

①面板首当其冲:在跌破现金成本后,面板价格终于在年末开始迎来涨价。虽然电视的需求没看到明显提振,但是供给端的价格比拼,产能利用率下调改变了原有的供需关系;

②安卓手机存货开始消化:小米、OPPO、VIVO的手机出货量此前频频出现了20%以上的下滑,需求仍没见明显起色。以小米为例,在“去库存”的策略下,本季度的存货终于出现了明显下降。随着库存水位回归至正常水位,安卓品牌手机有望重新开始拉货;

③警惕苹果链风险:虽然苹果三季度仍交出了逆势增长的成绩,但也难以掩盖四季度的风险。首先,本次iPhone 14系列手机的发布并没特别地爆卖,整体的“购买-到货”时间和去年趋近;随后苹果手机的主力供应商在疫情的影响下,供给端受一定的影响。因此,本季度苹果的手机出货量可能会出现同比下滑的情况,从而拖累苹果公司及其产业链;

④继续关注库存去化情况:行业面的全面触底回暖,仍需要关注产业链中的库存去化情况。虽然目前看到面板价格上涨和安卓的库存去化,但目前下游需求仍然不旺。现阶段的回暖,更多地是一种局部性的修复。而需求全面回暖,仍要紧密跟踪终端出货和各环节的库存情况。

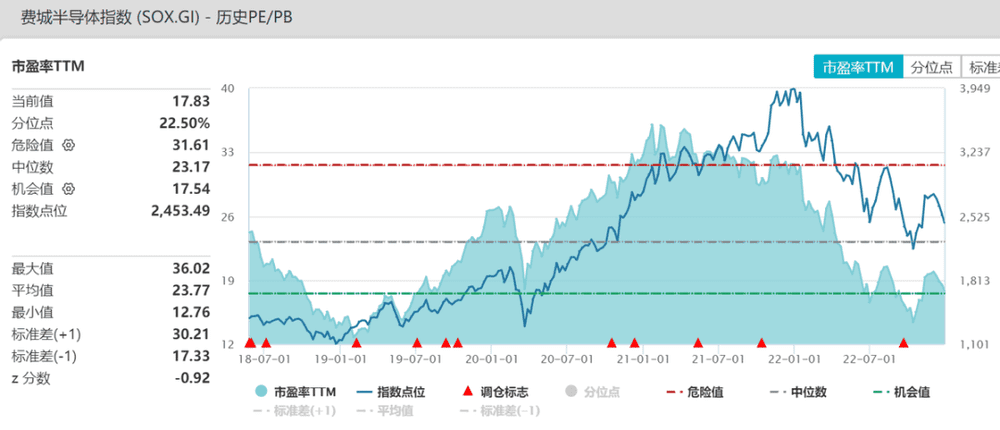

3. 估值面情况:以费城半导体指数来看,经历这一年的下跌后,半导体行业的估值水位不断下降。目前已经降低至17.83,远低于估值中位数。受宏观加息和行业下行的双重影响下,整体行业的估值承压。国内半导体指数,也同样已经掉到5年内的中位数一下。但海豚君认为当行业开始触底回暖,风险陆续得到释放,行业有望从目前偏低的估值重新回归。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君