核心提要:

1. 俄罗斯一开始计划依靠切断天然气供应和预测的冬季寒潮来钳制欧洲。不过,俄天然气占欧洲供暖能源比重不大,且欧洲取暖形式也相当多元。今年冬季,欧洲整体呈现暖冬局面。俄罗斯想用能源作为武器令欧洲屈服根本做不到,欧洲经济也并没有陷入困境。莫斯科方面目前已准备通过亚马尔管道恢复向欧供气,意味着俄已丧失讨价还价的条件。

2. 因全球变暖和黑海暖湿气流的影响,欧洲特别是乌克兰的冬日已经大幅后推。近日欧洲被暖气团控制,气温再度回升。德国、荷兰一带的气温位于10度上下,更靠南的法西两国气温则普遍回升到14~20℃,天气的原因减少了欧洲能源需求。

3. 欧洲的能源储备有准备,挪威、北海能供应部分能源,还在北美、中东、非洲等地“找气”,并不惜一切代价高额进口LNG液化天然气。通过开源节流,欧洲迅速在夏季完成天然气储备库的补充存储。偶然波动事件已经不可能威胁到过冬安全。

4. 德国正加紧开通液化天然气(LNG)接收装置,第一个液化天然气码头已在威廉港深水港区投入使用。未来几年内,德国总共计划安装多达11个LNG接收站,今后每年最多可进口730亿方的液化天然气。这将意味着欧洲最大的天然气用户、俄罗斯最大的天然气客户德国可以彻底摆脱对俄罗斯的依赖。

作者|唐驳虎 凤凰新闻客户端荣誉主笔

人类都生活在地球表面大气层的包围里,受到气象变迁的巨大影响。在这个壬寅虎年的年关岁尾,关于冷暖阴晴,关于天气气象,关于未来的气候变化,有很多方面都值得细说。

但是叠加在俄乌战争这个重要背景,我们还是先来关注略显遥远的欧洲天气吧。

1

欧洲取暖基本盘

早在“遥远的”今年5月,俄乌战场上俄军进攻不顺,俄罗斯及其支持者就开始强烈期盼7个月后遥远的冬天。

他们认为,在俄罗斯的“天然气王牌”钳制之下,欧洲最终还是不得不臣服于俄罗斯的“天然气大棒”。

因为欧洲人冬天要取暖,离不开俄罗斯的天然气,没有俄罗斯的天然气欧洲人就要被冻死,生死关头还不得老老实实听俄罗斯的?

既然想要用天然气,那就得听俄罗斯的,那就乖乖地把乌克兰交出去。战争就解决了,俄罗斯进攻乏力的问题就解决了。

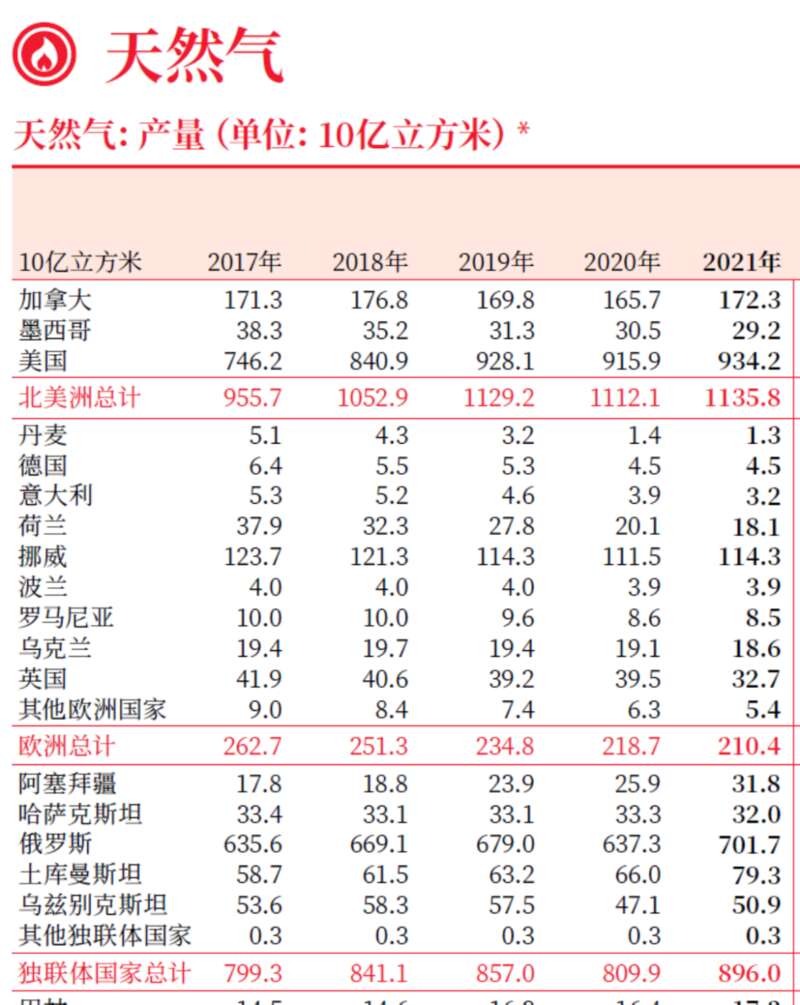

▎《BP世界能源统计年鉴2022》,下同

把俄罗斯的平价管道天然气威力神话到这个程度,把俄罗斯胜利的希望都寄托于此,这也正是俄罗斯军事进攻能力不足的折射。

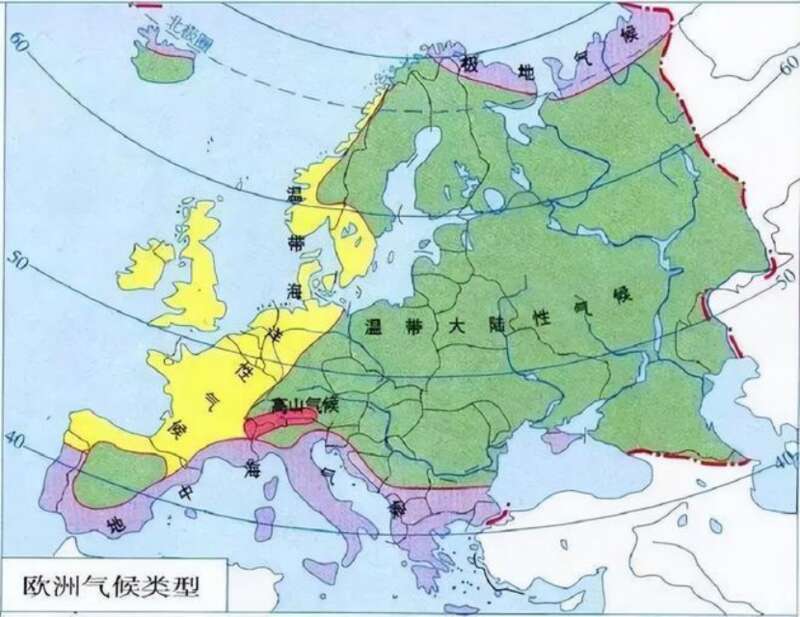

但俄罗斯支持者不知道的是,从乌拉尔山北麓亚马尔通往欧洲的天然气管道1970年才铺通。到2010年后,北海天然气逐步枯竭,俄罗斯天然气占欧洲的份额才提升到30%。

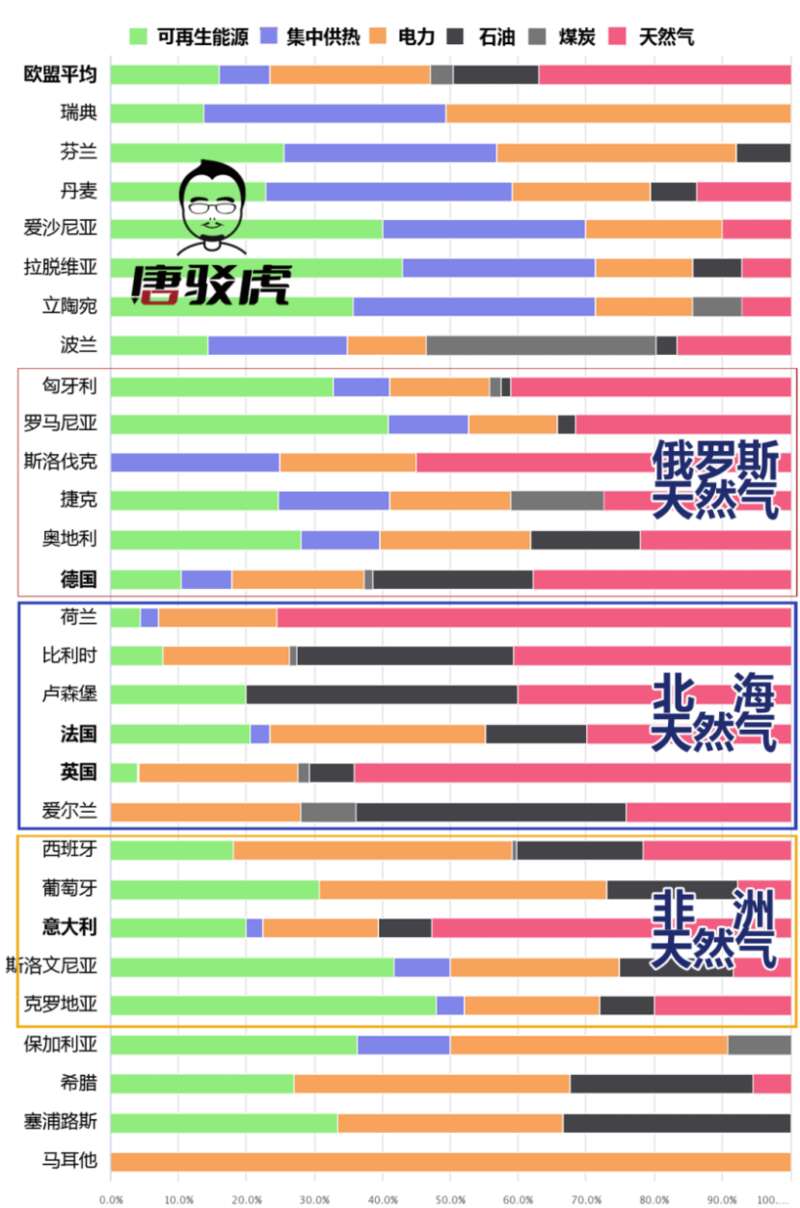

而且即使是现在,欧洲人冬季取暖形式也相当多元 ,天然气壁挂炉自采暖的整体份额也是有限的,只占1/3。燃煤集中供暖、电厂余热供暖乃至燃油、电力甚至烧柴取暖都有各自的份额。

欧洲过冬本来问题就没有传言的那么大。像相对严寒(实际上气温只相当于华北或辽宁)的北欧,集中供热与可再生能源以及电力才是家庭能源大头,几乎不烧天然气。

▎欧洲住宅能源来源,按地区排列

坚决反俄的“波三国”(波罗的海三国)和波兰,天然气占比也很低。“波三国”和北欧类似。波兰则有很高的燃煤比例。

而靠近北海的西欧各国,天然气主要来自北海,燃油的比例也很大。南欧特别是意大利天然气供应主要来自地中海对面的北非。温暖的东南欧不需要天然气。

对俄罗斯天然气依赖较重的只有中东欧,特别是欧洲领头人德国,引人关注。 结果一时间,诸多分析机构和媒体都预估“欧洲即将迎来一个寒冷黑暗且昂贵的冬天”。

2

欧洲天然气保供

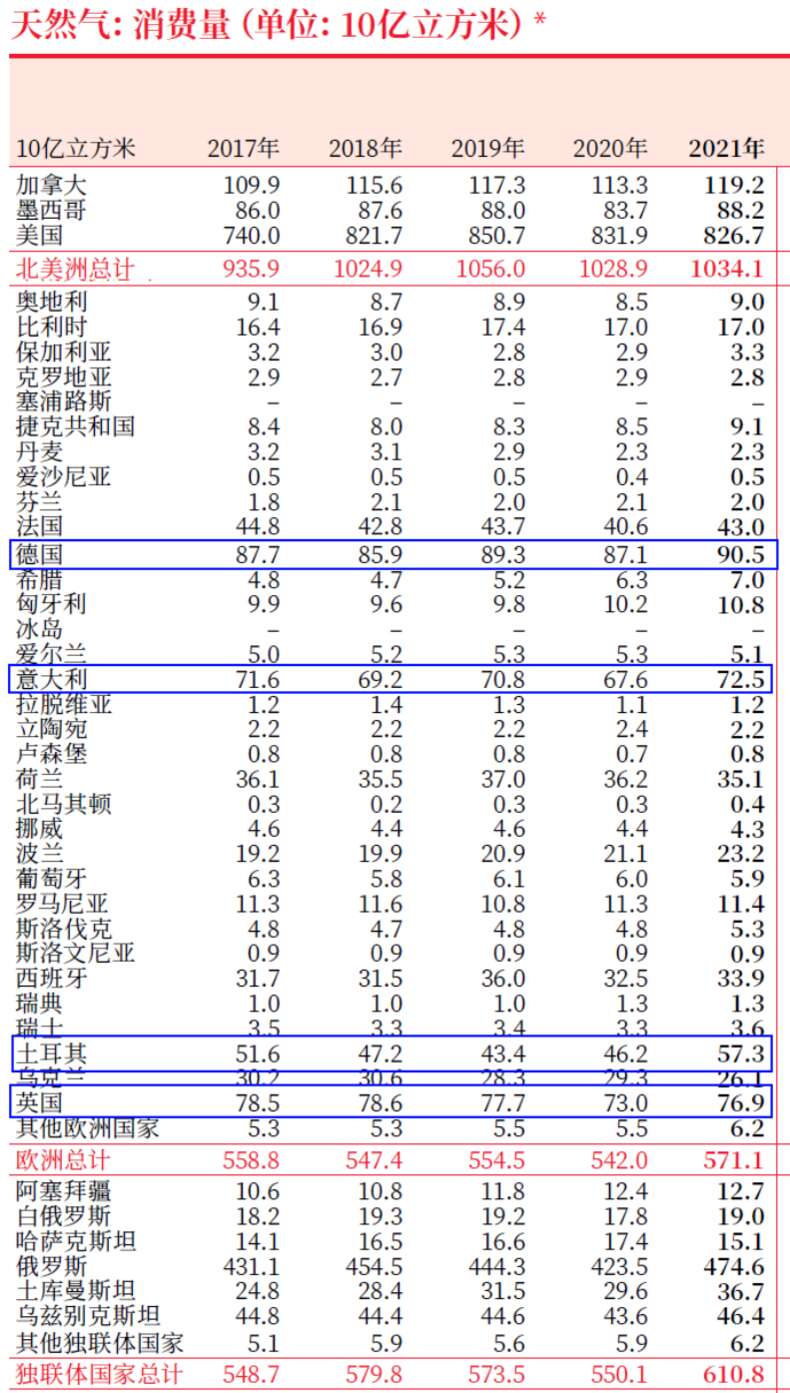

从全局看,欧洲(包括挪威、英国与土耳其)每年大约消耗5500亿方天然气,其中消耗大户是900亿方的德国,每年从俄罗斯进口500亿方,是依赖较重的国家。

像700亿方的意大利天然气供应主要来自地中海对面的北非,770亿的英国则是来自自己的北海海气田,还能向欧洲大陆供应。

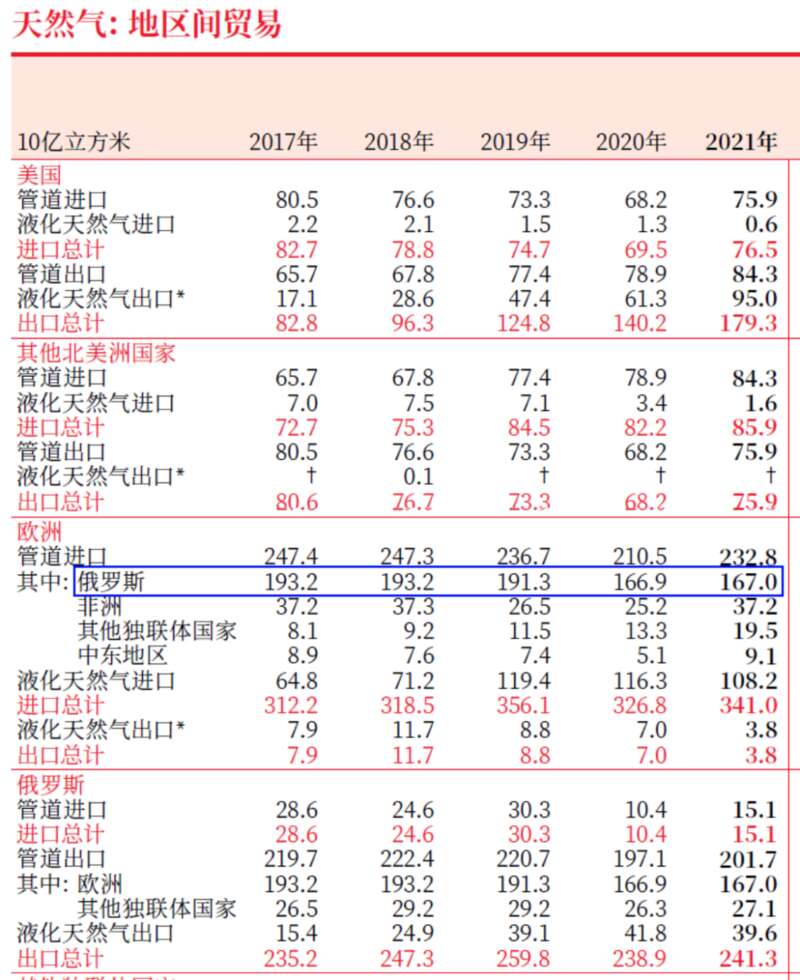

欧洲每年自产天然气约2100亿方(其中挪威1150亿方),进口量约3400亿方,其中战前来自俄罗斯大约1670亿方,占进口量的近一半、消费量的30%。

而面对俄罗斯钳制天然气供应的严峻局面,欧洲毕竟有钱,开始出高价向美国、卡塔尔甚至遥远的澳洲抢购LNG(液化天然气),并助推了全球LNG与LNG运输船价格的猛涨。

即使俄罗斯在夏季以设备检修为借口,先是削减最后彻底切断了陆上天然气管道的供应。

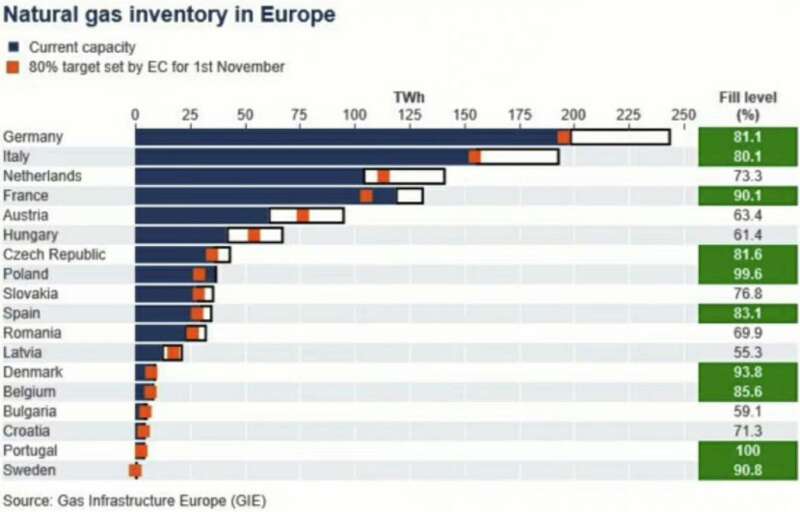

但是经过了在夏季用气低谷的竭力补货,到8月底欧洲特别是德国的天然气储备库仍然已经恢复到80%,达到了原定11月初才达成的目标。

欧洲过冬没有什么太大问题了。美国和英国海军的特种部队就及时出手,把“北溪”1、2的四条海底管道炸断了三条,阻断欧洲特别是德国亲俄势力任何与俄罗斯单独媾和的可能(当然,按美方观点,此事为俄方所为)。

在俄气进口大量减少的情况下,欧洲主要的天然气来源是挪威和英国的管道输送,LNG船进口(美国、卡塔尔),以及北海和地中海的本地供应。

欧洲以十倍的价格,不惜一切代价高额进口LNG液化天然气。 在如此暴利之下,往亚洲跑的LNG天然气船都变得很少,大多数LNG运力都集中到欧洲。

另外来自挪威的天然气管道供应,已经比去年同比增长了12%,基本达到挪威管道运输的极限。另外,英国去年供应欧洲大陆天然气是每天1200万方,今年猛增到每天4100万方。

英国每天多2900万方,加上挪威的3600万方,二者加起来就是每天6500万方。但这与去年俄罗斯每天3亿方的流量缺口,还相差很大。剩下的,只能依靠LNG的运力。

2021年,欧洲通过LNG进口液化天然气,按照气态折算进口量每天约9600万方。今年已经大幅增长到每天1.95亿方,增加了每天整整1亿方。

为了填补俄天然气管道关闭留下的空白,欧洲向美国、挪威、加拿大、中东和澳洲等地满世界“找气”。 其中美国只占42%,卡塔尔14%。

欧洲是靠包括中南美、非洲在内的全球LNG一点一点给凑齐的。再加上开源节流,欧洲得以按照比往年更快的速度和力度,在夏季完成天然气储备库的补充存储。

欧洲天然气储备已经满了, LNG 船还在源源不断地运来。 俄罗斯就是真的断气了,也无济于事。

到10月24日,由于库存维持高位,接收能力有限,欧洲部分地区液化天然气供过于求,现货天然气价格一度跌至负值,达到-15.78欧元/兆瓦时,为有史以来最低价格。

欧洲在冬季大约消耗3400亿方天然气。而欧洲的天然气储气能力大约是1050亿方,占比1/3。无论出现怎样的短期偶然波动,1/3的库存足以稳定供应。

即使俄罗斯已经彻底断气,但挪威、北海的本土管线,海上LNG进口都是基本稳定的,偶然波动事件已经不可能威胁到欧洲的过冬安全。

3

欧洲冬暖如春,天然气更加安全

结果,老天也在持续帮助欧洲,让欧洲的天然气供应更加安全。都进11月了,还有20多度,温暖如夏。

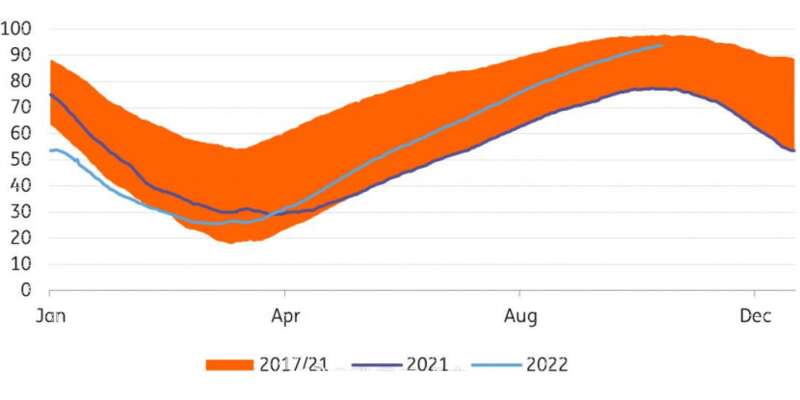

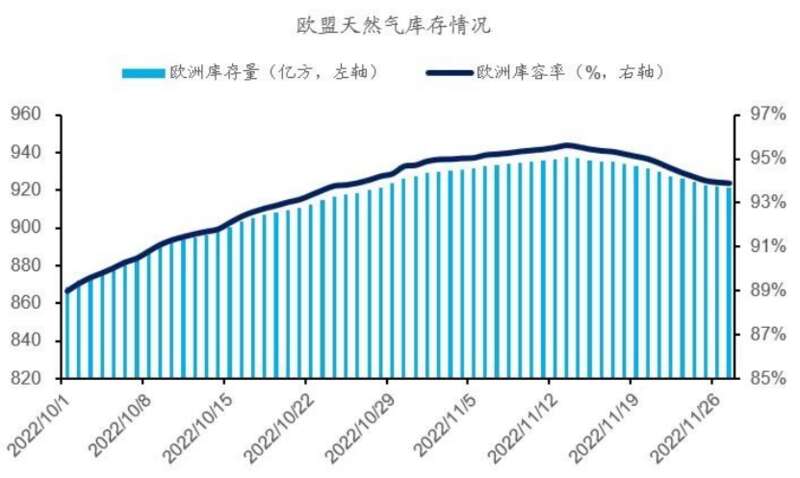

11月15日,欧洲天然气储气库达到96%、940亿方的空前高点(往年这个水平通常只是80%左右),开始取暖消耗期。

由于10、11月地区天气温和,欧洲天然气消耗量在这两个月同比(比2021年同期)下跌了20%和24%,轻松完成欧盟提出减少15%的目标。

上一篇气象分析提到,拜全球变暖所致,欧洲特别是乌克兰的冬日已经大幅后推了。在黑海向北吹来的暖湿气流影响下,乌克兰气温也明显偏高。

原定11月下旬、12月初的初雪上冻就推迟了一个月,俄乌双方在雨水浸泡的堑壕里苦不堪言,而战局继续胶着。

按当时的天气预报,从12月下旬开始,乌东战场终于降到正常的0℃之下,冬天终于来临,双方又可以大展身手了。

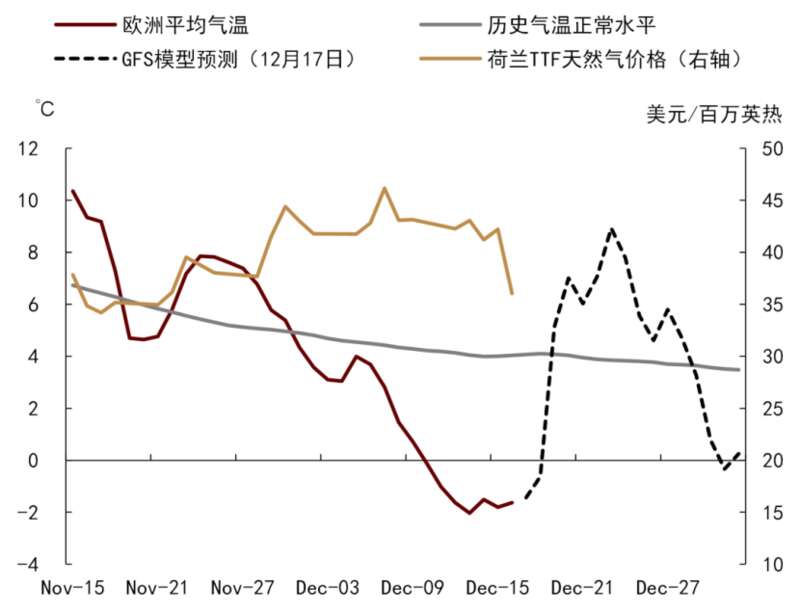

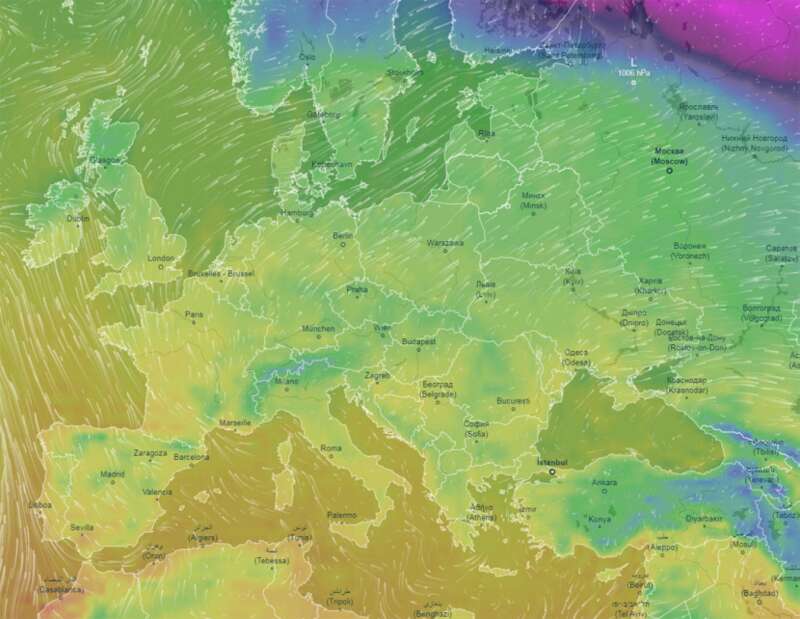

结果欧洲和乌克兰在12月中旬短暂冷了几天之后,气温又再度飙升。 从12月21日开始,欧洲被暖气团控制,这几天德国、荷兰一带的气温都在10度上下。

更靠南的法国、西班牙气温则普遍回升到14~20℃,法国局部超过24℃。对比以往的气温纪录,这是有气象记录以来西欧最温暖的12月下旬,把滑雪场都毁了。

按照气象标准,冬季以后连续五天平均气温稳定在10℃以上为入春。这相当于欧洲在年终岁尾、三九时节已经入春。

在西班牙南部,地中海气候和北大西洋暖流汇合,都达到了25℃,过上了夏天。真是暖疯了!

因为冷暖对流,欧洲部分沿海地区近期还出现了强风天气,欧洲的风力发电量也接近了历史最高纪录,进一步减少发电方面的用气需求。

而目前中远期天气预报给出的预报,到2023年1月上旬欧洲的偏暖程度会更强,预计届时欧洲平均气温的偏高幅度可达6-10℃。

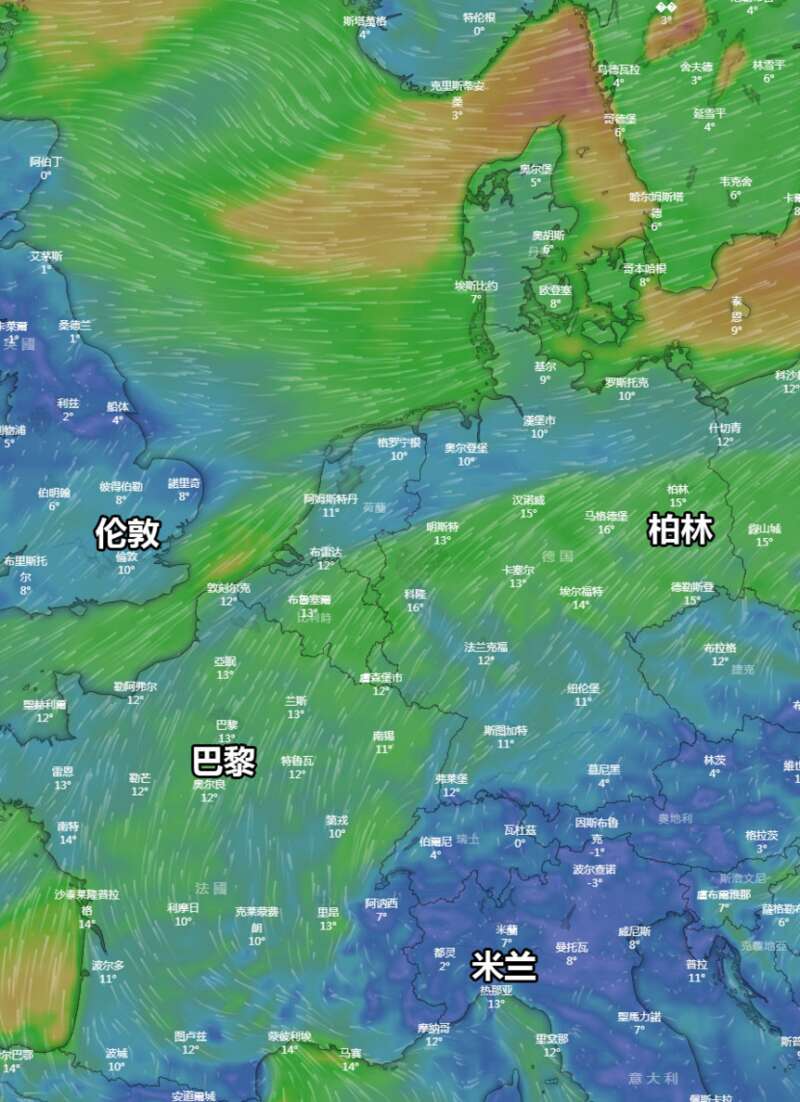

柏林都报出了15℃的气温。这还烧什么天然气啊?截止到12月23日,欧洲储气库占比依然接近83%,一个多月只消耗了13%,相当于一个月10%。

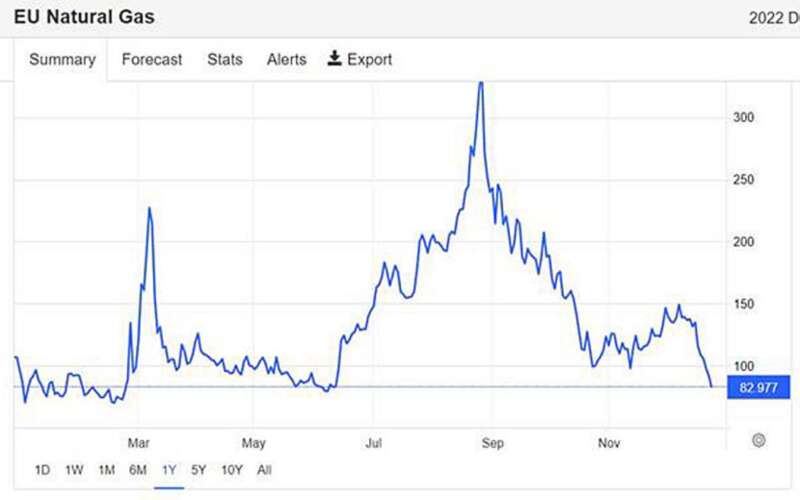

受多重因素影响,欧洲天然气价格延续大幅下跌的势头,荷兰TTF天然气2023年1月期货价格已跌进每千方85欧元,跌回今年二月俄乌战争爆发前的水平 。

按俄罗斯支持者的幻想,他们恨不得欧洲气温都降到-40℃,乌克兰气温降到-60℃,把欧洲人和乌克兰人都冻死——也没想到野外缺少150万套冬装的俄罗斯人会不会更加先冻死?

可惜啊,老天爷不仅不如他们的愿猛烈降温,反而猛烈升温,可见现在老天爷也根本不站在俄罗斯这边了。而欧洲的天然气保供还在不断加强。

4

德国加紧开通LNG接收装置

12月17日,德国第一个液化天然气码头在德国总理和其他政府代表的主持下在威廉港深水港区投入使用。

位于威廉港的码头不是一个全固定的装置,而是一艘用LNG运输船改装的浮动存储和再气化装置(Floating Storage and Regasification Unit,FSRU)。

这艘船“Hoegh Esperanza”号属于一家挪威航运公司,2018年在韩国建造,近年来一直在中国使用。2022年5月,德国政府随后与挪威船东达成协议,把它租借到德国。

在抵达德国前,它在西班牙装载了折合16.5万方的LNG,然后对接上威廉港北部一个新建的专用接收码头。

12月21日,Hoegh Esperanza上的第一批LNG转换回气态,并通过码头管网流入德国天然气网。之前管网运营商在3个月内建成了26公里长的威廉港连接管道。

但在之后,它将固定在码头,它的气罐将改成为其他LNG运输船接收和天然气再气化所用,将使用海水作为热源在船上对LNG实施再气化。

由公用事业公司RWE和Uniper运营的另一座FSRU计划在2023年初在易北河口的布伦斯比特尔(Brunsbuttel)启动。

今年冬天还计划在卢布明(Lubmin)投运一艘私营公司特许运营的FSRU,值得注意的是,卢布明就是俄罗斯“北溪”管道的德国终点站。

第4、第5和第6座将分别位于斯塔德(Stade)、卢布明和威廉港,都将在2023年底前投运。

在施罗德和默克尔执政时代,德国把天然气供应全部押注在俄罗斯的平价管道气上,对价格成本略贵的海运LNG不屑一顾。这导致德国没有一座LNG接收站(荷兰有2座,波兰有4座)。

乌克兰战争爆发后,德国在5月通过了《液化天然气加速法案》,缩短LNG接收站的审批程序,这将使FSRU能够更快地投入使用。

▎左起: 经济部长哈贝克(绿党)、总理朔尔茨(社民党)、财政部长林德纳(自由党)

德国总理朔尔茨亲自为该码头揭幕:“普京认为他可以通过切断我们的天然气供应来讹诈我们。但他错了。我们不会被讹诈。”

一个FSRU每年可以向德国天然气网络输送至少50亿立方米的天然气。到2023年底,德国预计每年可以进口折合300亿方的LNG。

在未来几年内,德国总共计划安装多达11个LNG液化天然气进口终端,包括三个正式的固定终端。这意味着德国今后每年最多可进口730亿方的LNG。

在乌克兰战争之前,德国每年从俄罗斯进口约500亿方的天然气。这将意味着欧洲最大的天然气用户、俄罗斯最大的天然气客户德国可以彻底摆脱对俄罗斯的依赖。

朔尔茨表示:“这就是现在我们推进基础设施建设的新的德国速度。它应该成为一个典范,不能仅限于这个设施,而是很多很多其他设施。”

基于此,这对“我们国家而言是一个好日子,也是向全世界发出的一个积极信号,即德国将能够继续保持经济实力,进行生产并应对这一挑战。”

5

欧洲经济也没有毁掉

12月14日,欧盟统计局公布了2022年10月份的工业产值统计数据。数据显示,主动去俄罗斯能源化的欧盟27国,10月份工业产出同比增长了8.1%(可比价);

其中6个国家工业产出同比下降,其中德国下降了4.8%,法国下降了3.7%,卢森堡、葡萄牙、黑山分别下降了8.3%、3%和6.2%;

但有21个国家同比产出增长 ,其中立陶宛、波兰、爱尔兰、瑞士、丹麦增幅最高,分别增长了54.9%、51.2%、41%、38%和32%。

意大利增长3.8%,匈牙利增长了23.7%。另外还有比利时等7个国家增幅超过20%,希腊等6国增幅在10-20%之间。

俄乌开战后的2022年3-11月,欧盟27国工业产出同比增速平均为8.5%,反而比战前6个月(2021年9月到2022年2月)的平均增速6.3%,高出2.3个百分点。

欧盟的工业产出和商品进出口增长,还是在欧元加息的金融环境下形成的;摆脱俄罗斯能源,欧洲的国际贸易不仅没有萎缩,反而增长更快。

从整个欧洲工业体系来讲,高耗能工业在他们的工业结构中占比并不大,他们的制造业对能源价格没有那么敏感。

根据最新的欧元系统工作人员预测,2022年欧元区经济(GDP)增长 3.4%。证明所谓的俄罗斯能源,并非欧洲经济增长的核心动力。

去俄罗斯能源化之后的欧盟,在工业生产方面表现出令人惊讶的增长潜力,让无数看衰欧洲经济的人大跌眼镜,不可思议。

也有力地证明了俄罗斯能源绝非欧洲增长的内在驱动力,欧洲工业没有遭遇俄罗斯支持者期盼的“毁灭性打击”。

另外根据欧盟统计局公布的数据显示,欧元区11月份的通胀率为10.0%,比10 月份回落了0.6个百分点。

该机构预测,欧元区平均通胀率将在2022年达到8.4%,然后在2023年降至 6.3%。到2024年降低到3.4%,2025年为2.3%。

6

俄罗斯进一步陷入困境

要知道,欧洲已经对俄罗斯出口石油价格进行了有力限制,而现在,欧洲又已经证明,可以完全不需要俄罗斯天然气。

俄罗斯幻想用能源作为武器令欧洲屈服,实际上根本做不到。见况不妙,俄罗斯部分主管官员也不得不放弃上半年高傲的态度,改向欧洲挥舞橄榄枝。

12月25日西方圣诞节,主管能源的俄罗斯副总理亚历山大-诺瓦克(Alexander Novak)表示,莫斯科准备通过亚马尔-欧洲管道恢复向欧洲供应天然气。

俄罗斯手中最重要的两大“能源杀手锏”都纷纷失效,反而掉过头来刺伤俄罗斯自身,这意味着俄罗斯已经彻底丧失了与欧洲讨价还价的条件。

而此前一直预测欧洲将因为严寒天气遭受能源危机,进而被迫向俄罗斯让步的克里姆林宫,已经接连出现了重大的战略误判,自己反而正面临严重困难。

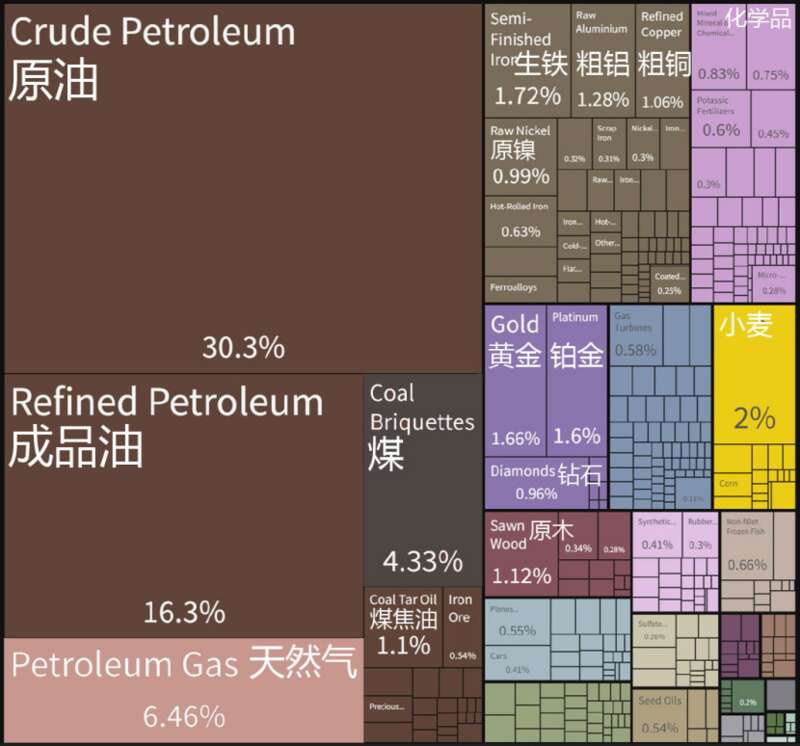

毕竟天然气只是俄罗斯出口的小头,大头是原油。但12月份乌拉尔原油的出口平均价格被多重打压到只有48美元,明显低于俄罗斯财政平衡所需的60美元。

按照目前跌回今年二月甚至更低的油气价格,以及俄罗斯实际能够兑现的出口市场,俄罗斯明年的财政收入至少减少30%以上。

喧嚣一时的“越打越有钱”“经济上赢麻了”已经烟消云散,而军费开支还在急速攀升,只剩下“越打越吃力”。

▎俄罗斯出口结构(2019)

其实历史的经验早就告诉我们:任何一个国家以商品去威吓另一个国家效果都适得其反!更何况是替代性比较强的自然资源。如若不信,那就走着瞧!

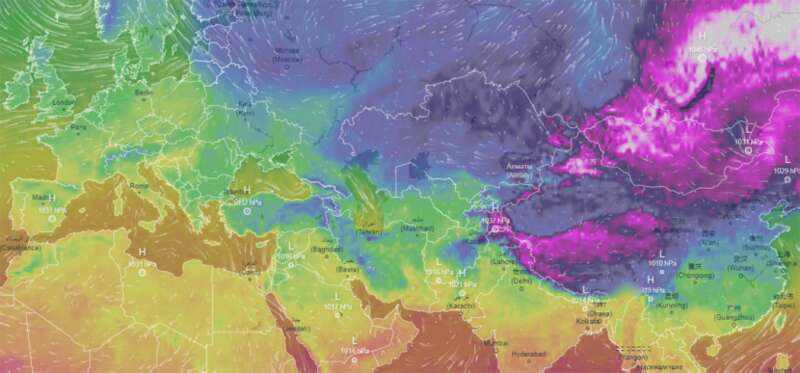

今年冬天,北极的寒冷气团都跑北美洲去了。美国刚经历了史诗级冬季风暴,怀俄明州山区最低气温骤降到零下50度以下。位于东亚的中国也遭遇多次强寒潮侵袭。

但欧洲却是暖冬,因为大西洋暖流等带来的温暖进入欧洲,把冷气团往大西洋西岸、欧亚大陆中心挤压,最后向南倾斜下来。

这样的天气,也算一种隐喻吧:终究是美国扛下了所有,欧洲可千万要把握住这个机会。

面对方方面面对俄罗斯都越来越不利的局面,俄罗斯支持者就只剩酸溜溜地“超级寒潮等着欧洲”了。

没关系,关于中长期的天气趋势展望,尤其是中国所在的东亚2023年气候展望,以及乌克兰冬季战场局势,往后慢慢细说。