题图来自:视觉中国

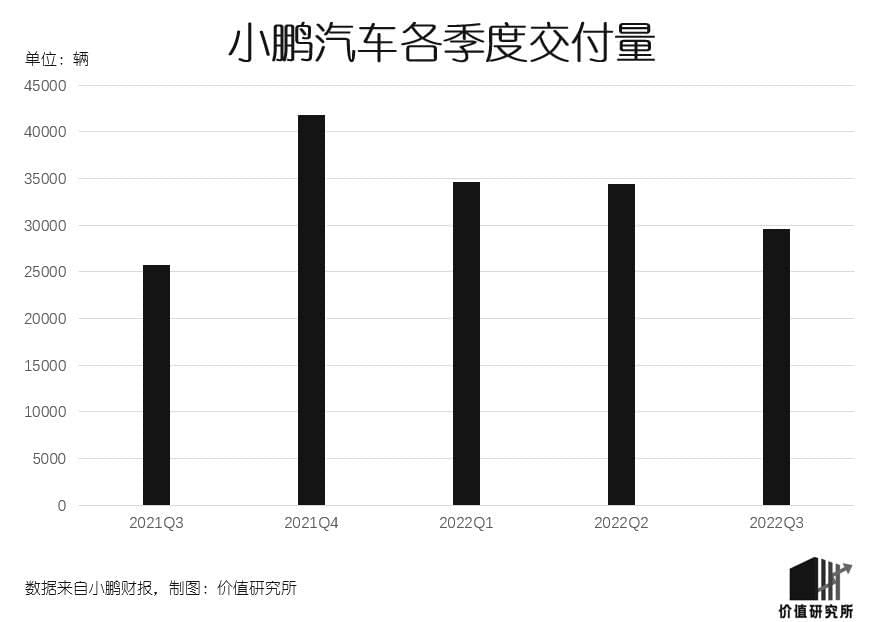

北京时间11月30日美股盘前,小鹏汽车公布了2022财年三季度财报。和此前公布财报的蔚来相比,小鹏的成绩单并没有太多过人之处:营收同比保持增长,但环比出现下降;亏损较去年同期继续放大,仍徘徊在高位;引以为豪的交付量也较巅峰时期明显退步,把冠军宝座拱手让给哪吒。

然而,财报公布后资本市场的反应却出奇兴奋。30日美股开盘后,小鹏股价一度暴涨近50%,整个中概股汽车板块也全线走高,蔚来、理想纷纷跟涨。12月1日港股开盘后市场狂热情绪得到延续,小鹏股价高开14.86%,盘中最高涨逾27%。

当然,小鹏股价暴涨离不开大盘的推动。受国内众多省市优化疫情防控措施影响,市场乐观情绪得到提振,A、港股最近两个交易日节节走高,也带动在美上市中概股集体飙升,“蔚小理”等新能源车车企是主要受益者之一。

但仔细翻看小鹏三季度财报以及造车新势力的近期表现,最糟糕的日子或许是过去,未来的挑战还是不会少。

矛盾的小鹏:收入跌了,股价涨了

造车新势力的财报,最引人关注的无非两项指标:亏损、交付量。亏损额的大小,直接反映了营收、成本等一系列数据的变化。而交付量,更关系到车企的市场份额以及未来增长预期。

那么三季度,小鹏这两项核心指标表现如何?客观地说,忧多于喜。

首先看营收和亏损的情况。

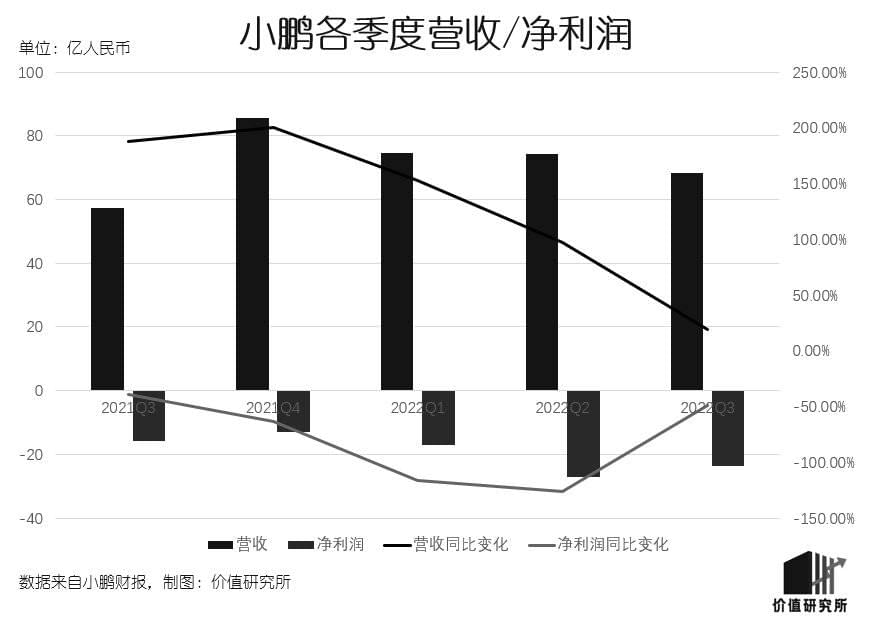

三季度财报显示,小鹏该季度总收入68.23亿元,同比增长19%,四季度营收指引为48-51亿元;三季度归属上市股东净亏损则录得23.76亿元,同比放大了48.97%。

从历史数据来看,自从去年四季度触及巅峰之后,小鹏营收增速已录得三连跌。今年前两个季度,小鹏营收分别录得74.55亿和74.36亿,对应的同比增幅为152.63%和97.71%,而在去年四季度,其增速可是高达200.11%。

从营收结构来看,三季度达到汽车销售收入62.4亿元,占比超过九成。不过服务及其他收入也有惊喜,收入同比激增124%,占比正在缓慢回升。

当然,更糟糕的是小鹏过去五个季度的净亏损一直在放大,今年前三个季度的净亏损累计已经超过78亿元。此外,三季度经营净亏损也录得21.77亿元,亏损额较去年同期的18亿元有所放大。

亏损放大,自然和成本增长密切相关。数据显示,小鹏三季度研发、销售、行政费用全面上升,上游电池等零部件价格飙升同样给其带来了沉重压力。其中涨幅最高的销售及行政费用录得16.3亿元,同比增长26%。

在这几款车型中,小鹏G9的前景无疑最令人关注,也寄托着小鹏重返王座的希望。

值得欣喜的是,小鹏G9需求正在改善。11月,小鹏G9交付量达到1546辆,环比暴涨148%。在闹出上市初那一系列风波之后,小鹏G9目前积压订单超过1万辆,若能如期交付极大拉升小鹏四季度总交付量及整车ASP。

这样一来,产能就成为小鹏当前最关注的事情。

提高交付量,小鹏要做好两件事

提高交付量是造车新势力当前第一要务,小鹏自然也不例外。何小鹏在财报电话会上强调,小鹏汽车的需求不成问题,新车型G9也已经得到市场肯定。

“我们有信心,小鹏G9会成为30万以上纯电SUV细分市场的前三名,并在明后两年逐步缩小和前两名的差距。”

接下来唯一的问题,只有产能。

在价值研究所看来,小鹏想解决产能不足的问题,就要解决两个症结:一是工厂的运行效率,二是上游原材料、半导体供应状况。

众所周知,小鹏是造车新势力中最早自建生产线的车企。目前,小鹏在肇庆、广州、武汉拥有三个生产基地,还有位于郑州的海马小鹏智能工厂。然而,这几个自建工厂还没能全部发挥魔力。

其中,原计划今年8月投产、年产量能达到10万辆的广州工厂受到各种客观因素的制约。据媒体爆料,小鹏已将广州工厂全面投产的时间推迟到2022年底。至于武汉工厂则在去年4月签约动工,预计2023年投产。作为全新一代智能制造基地,小鹏武汉工厂将引进下一代智能汽车平台,规划年产能10万辆,产线全负荷运行的产能峰值预计能达到15-20万辆。

远水救不了近火,小鹏短期的生产还得靠郑州、肇庆这两家工厂。从三季度各车型交付数据中就能看出,问题可能就出在这郑州这家主力工厂身上。

在2018年和海马汽车建立的郑州智能工厂是小鹏首条生产线,也是唯一一条代工生产线,主要负责小鹏G3的生产。三季度小鹏G3交付量锐减,相信和郑州工厂因疫情停摆脱不了关系。

类似的情况,在去年7月郑州暴雨时期已经上演过一次。去年7月21日,郑州的海马小鹏智能工厂因为断水断电而被迫停摆,对小鹏G3该季度交付量产生了明显影响。

受这些客观因素影响较小的肇庆工厂,可谓承载着全村的希望。考虑到新工厂投建周期过长,小鹏也努力扩充肇庆工厂的产能,并提高智能化水平及运行效率。

和2020年5月投产时相比,肇庆工厂的年产能已经翻了不止一倍,巅峰产能达到500-700辆/日。去年8月,小鹏肇庆工厂的二期项目也宣布动工,将按照工业4.0标准打造覆盖整条生产线的物联网、监控系统,对肇庆工厂的生产线进行数智化升级。

等到广州、武汉工厂全面投产之后,小鹏的交付水平如无意外将有大幅提升。熬过最难熬的2022年,或许真的能等到曙光。

然而,有关供应链的问题,小鹏等造车新势力目前还显得有些被动,没有太好的解决办法。

运联智库的统计显示,国内汽车产业链呈高度集中化,大量企业分布在几个核心区域,长三角和珠三角又是重中之重。小鹏总部位于广州,一级供应商大多分布在珠三角地区,11月以来广州、深圳等地严峻的防疫形势带来了许多考验。

此外,芯片和电池这两项最重要,供应也最紧张的零部件,是所有造车新势力的命门。今年一季度小鹏P5多次延长交付,就是受到电池供应不足的影响。为了解决供应问题,以及压低采购成本,不少造车新势力和传统车企都将触角伸向了自研芯片和自研电池领域。

供应链向来不够稳健的小鹏,会不会跟上这股潮流?

两难选择:供应链和研发,谁更重要?

有关小鹏自研电池业务的消息不少,可惜并没有多少实际进展。

11月16日,小鹏斥资50亿元在广州成立鹏博汽车科技有限公司,经营范围包括工程和技术研究、汽车零部件及配件生产和电池制造。随后有媒体爆料称小鹏已搭建了100人左右的电池研发团队,并且和多家上游供应商有过沟通。到了月底,更有消息称小鹏挖来了前宝马高级电池工程师仲亮担任电池技术高级总监,负责自研电池项目。

然而,小鹏很快便针对自研电池的传闻进行了辟谣。11月28日,小鹏方面公开表示没有自研电池计划,公司目前坚定聚焦在汽车主业,努力控制成本并提高运营效率。不过小鹏没有否认仲亮加盟的消息,并表示后者一直专注于和各大电池供应商的对接工作。

价值研究所认为,虽然不少造车新势力有意加入自研电池队伍,但并不意味着小鹏要跟进。说到底,动力电池研发、生产也是一项重资产运营项目,肯定会加重车企负担,对于尚处于亏损状态的小鹏来说不一定是好事。

宁德时代和国轩高科都曾表示,动力电池80%的生产成本来自原材料,尤其是正负极材料、隔膜和电池箱体等。由于涉及到采购规模的问题,单个车企的采购成本肯定要高于动力电池企业,且很难短时间内建立稳定的上游供应链。从产出回报的角度讲,小鹏暂不掺和自研电池业务,未尝不是一种理性的选择。

事实上,前段时间的一系列组织架构调整,也能看出小鹏的战略侧重点。

何小鹏日前接受采访时曾表示,他本人将降低对生态布局的参与度,聚焦在产品研发和规划工作上,并继续推动小鹏组织架构的升级变革。此外,小鹏联合创始人、CEO夏珩也将工作重心转移到产品端。换句话说,小鹏下一阶段的重点工作仍将放在产品研发上,何小鹏和夏珩都会深度参与其中。

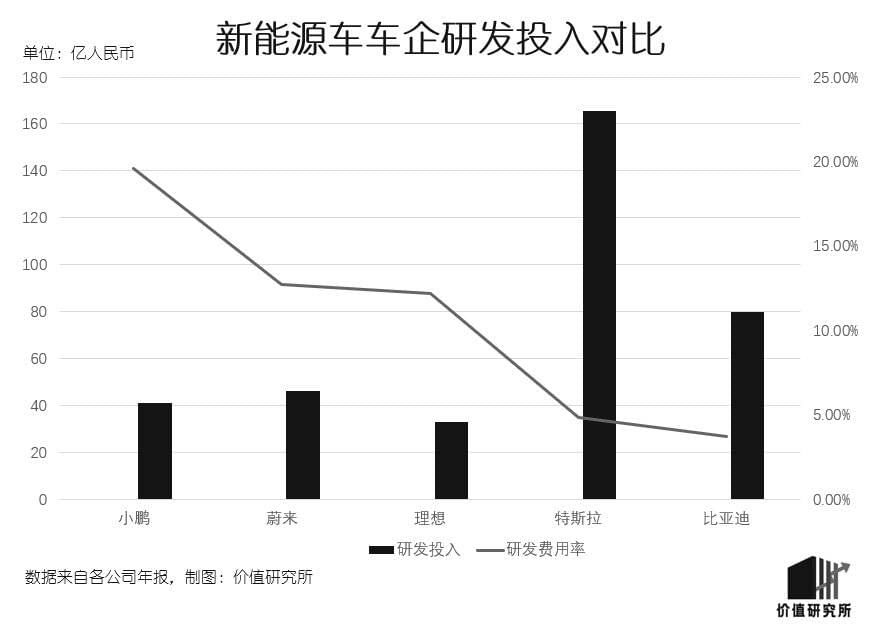

论研发投入,小鹏横向对比蔚来、理想两个老冤家,甚至比亚迪和特斯拉都毫不逊色。财报显示,上一财年小鹏研发总支出为41.14亿元,营收占比19.6%。对比之下,蔚来和理想的研发费用率分别为12.7%和12.2%,特斯拉更是只有4.8%。

此外,截止去年年底小鹏研发人员数量达到5271人,也高于蔚来的4809人和理想的3415人,占总员工的比例则达到37.71%。虽然这几家车企的营收规模存在差异,特斯拉实际研发投入远高于“蔚小理”,但我们至少能从研发费用率中看到小鹏的诚意。

何小鹏在财报电话会上多次谈到战略定位和智能驾驶等关键词,旨在强化小鹏的技术标签。如无意外,在未来,小鹏的研发仍将聚焦在引擎、整车平台和智能平台等领域,靠技术吸引用户关注。何小鹏同时透露,小鹏将在明年一季度陆续上线三款新车型。

在供应链和研发之间,小鹏似乎选好了优先项。只希望,这次选择能带来预期的结果。

写在最后

虽然近两个交易日小鹏股价一飞冲天,但你永远猜不准资本的心思,也不知道市场会不会在下一分钟风云变色。

要知道,11月22日摩根大通刚刚宣布减持783.52万股小鹏股份,套现2.2亿港元。自11月以来,摩根大通已经两次减持小鹏,共套现约5.7亿港元。而在另外几家大行的研报和评级中,小鹏这段时间也是备受冷遇。

如今市场情绪发生三百六十度大转弯,投资者在高兴之余,也需要保持谨慎。毕竟资本的态度随时会变,波动巨大的股价不能证明小鹏已经走出寒冬,业绩才是硬指标。

对于小鹏来说,提高交付量肯定是当前第一要务。着眼未来,是改善供应链、压缩成本,还是继续研发新车型、进军高端市场以求提高收入,确实是一道艰难的选择题。不过既然已经作出了选择,那就只能下定决心沿着这条路走下去。