本文来自微信公众号:亿邦动力 (ID:iebrun),作者:胡镤心,编辑:张睿,原文标题:《狂砸2247亿!190宗大案!什么行业如此疯狂?》,头图来自:视觉中国

如果说,中国互联网行业的发展是时光机理论的有效实践,那么,物流行业同样适用。

研究中美物流超10年的钟鼎创投曾指出,在传统物流领域,美国过去25年走过的路,中国会重新走一遍。“也就是说,如果我们能够理解美国从90年代初到2015年的这段时期内,它的每个细分领域的演进路径及其背后逻辑,那么在我们判断中国物流行业未来10年的大趋势时,能够带来很大价值。这就类似于‘照镜子’。”钟鼎创投合伙人尹军平曾多次在公开场合表示。

同样,国内物流行业的很多模式与路径都可以在美国巨头如FedEx(联邦快递)、UPS(联合包裹)身上找到原型。

联邦快递成立于1971年,诞生之初就走了重资产路线,组建航空物流,提供“次日达”服务,弯道超车成为世界级快递巨头。

而联邦快递的众多业务创新给全球物流业务带来启发:

首创轴幅式物流模型,以超级转运中心为核心,辐射周围城市,将物流从点对点运输变为辐射状网络;

重注航空货运,通过差异化竞争实现赶超;

通过区域合伙人制度,降低公路运输成本,满足电商物流需求;

通过并购实现业务的多元化和全球扩张。

联邦快递的轴幅式网络、加盟制网络、航空枢纽结构、并购扩张都成为物流公司发展的指引,这些经验都在过去十年一一投射到国内物流巨头的成长过程中。

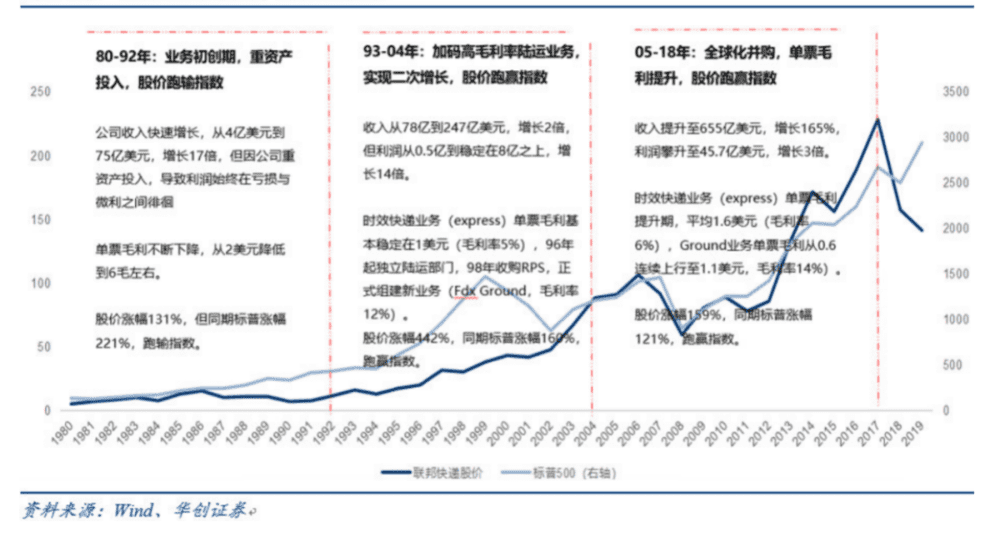

1980年到2019年,联邦快递股价上涨28倍,最高涨幅50倍,同期标准500指数上涨20.5倍,显著跑赢指数。联邦快递的最高市值出现在2018年1月,700亿美元;疫情以来,联邦快递的股价极不稳定。物流对宏观经济的变化非常敏锐,联邦快递的股价也随着疫情反复出现上扬和下跌。

2022财年,联邦快递总营收935亿美元,调整后运营利润率7.3%,调整后净利润55亿美元,调整后摊薄每股收益20.61美元。

联邦快递面临的挑战也十分明显。外部的老对手UPS、DHL和亚马逊物流依然强势,内部则有管理层更替。联邦快递创始人弗雷德里克·史密斯从1971年起担任CEO,直到今年6月才卸任。这位77岁的创始人长期掌舵,也被认为是联邦快递管理不善的根源。卸任公告后,FedEx股价上涨至238.57美元,总市值618.32亿美元。这是今年以来,FedEx迎来的为数不多的股价涨幅。

无论优势还是劣势,联邦快递都是物流行业发展的活化石,得失自有意义。

一、一个疯狂的创业故事

飞机的呼啸声划破了美国田纳西州孟菲斯的凌晨,联邦快递的飞机群起飞。再过四五个小时,睡眼惺忪的人或刚达到公司的人就能收到亲戚朋友或客户寄来的包裹。这是联邦快递的“隔夜快递”服务,这种隔夜达在当下的中国并不罕见,但在50年前的美国,却是难以想象的服务体验。

至此,联邦快递开创了一个新行业,通过飞机送快递,让航空业与快递业相互促进。

这首先源于联邦快递有一个疯狂的创始人。联邦快递创始人弗雷德·史密斯是一个典型的美国冒险家。他很早就发现企业发展需要成熟的物流支持。可是50年前的物流服务却相当恶劣,一向钟情于飞机的史密斯突发奇想:为什么我们不能用飞机来送货物呢,这样物件隔天就能送到,效率大大提高了。

1965年,史密斯把自己的疯狂想法写入了耶鲁大学的毕业论文中:“用飞机送货物”、“隔天送货服务”,在连传真机都还没有广泛应用的年代,这种疯狂的做法被否定简直不足为奇。

史密斯的疯狂冒险还体现在:1973年3月12日,联邦快递公司开始了正式营业前的试运行。当时,联邦快递已经配备23架喷气式飞机(其中10架已改装成货机),雇有28名分布在10个城市的市场开拓人员和几百名负责包裹分拣和运送的员工。他还拥有一个位于田纳西州孟菲斯市的枢纽中心和二战期间遗留下来的相关设施。

在获得9600万美元巨额风险投资之后,联邦快递公司做的第一件事就是再次购买了33架达索尔特鹰式飞机,并用最快速度开辟新的航线。在开辟西部航线时,联邦快递挑起了价格战,以致舆论怀疑联邦快递是否还有利润的空间。

20世纪80年代末,在现金流并不是很充裕之际,史密斯买下了飞虎航空公司,并购耗去了8.8亿美元。在加上之前创立ZAPMAIL公司所欠下的3.5亿美元,联邦快递的债务提升到14亿美元。

但史密斯相信这个创新观念会使联邦快递成为全世界最杰出的包裹运输公司。他曾自豪地说:“我们就是电脑时代的‘赫尔墨斯’。”

“赫尔墨斯”是希腊神话中诸神的信使,他是宙斯与风雨女神迈亚所生的儿子,他脚生双翼,速度如飞,所以成为天界众神传令的使者。

联邦快递的创新活动,掀起了一轮又一轮的速递革命。除了“隔夜快递”,联邦快递还提供“同日快递”、“两日快递”、“国际优先快递”、“国际优先直接快递”、“国际优先超级快递”等二十多项包裹和货运服务。

二、三十年最高50倍涨幅之路

回看联邦快递的崛起过程,主要包括三个时期:

1880年~1992年是初创期,以Express为主,依靠航空件高增长实现弯道超车,业务量翻了20倍,收入17倍,但重资产投入致利润处于盈亏之间,单票毛利下行。

1993年~2004年是发展期,依靠第二曲线Ground业务,采用区域合伙人制,实现第二次增长。

2005年~2018年是扩张期,开始全球化并购,走向全球市场。

Express相当于国内的时效件,Ground类似于国内的电商件。财报显示,2020年,时效件收入占比53.6%,电商件收入占比29.4%,两者合计占比83%,是名副其实的核心业务。

而Express和Ground的业务创新,也让FedEx成为物流企业学习的活标本。

航空网络是基本盘

华创证券在报告中指出,联邦快递从一个濒临倒闭的货运公司成长成为国际巨头之一,孟菲斯从一个默默无闻的美国中部小城成为世界上最大的货运枢纽之一,都源自于联邦快递首创的航空货运轴幅网络。

这种以超级转运中心为核心,辐射周围主要城市的航空货运模型,各城市的货运飞机将去程货物运往孟菲斯中转,然后将回程货物带回始发地。

轴幅式对传统点对点运输的成本降低效果显著。

比如,在孟菲斯周围的五个城市,在建立枢纽机场前,要相互开通10条航线,20个航班,20架飞机。建立枢纽机场后,5个城市只需要开通5条航线到枢纽机场。经过快速分拨后,再装载各自目的地货物返回,共计10趟航班,5架飞机。

这个过程中,至少减少10趟航班次数,15架执飞飞机的成本费用,以及在其他机场的过夜费、分拣操作费。

1992年~2010年,孟菲斯连续17年货运吞吐量全球第一,95%的货运量来自联邦快递。

合伙人加盟制,服务电商快递

Ground采用区域合伙人模式,类似于国内的加盟制快递。联邦快递建立分拨中心,通过区域合作的形式,在每个区域寻找合适的合作伙伴。由合作伙伴提供车辆、人员和服务,公司提供品牌、技术、系统和设施设备进行运行。

Express的核心是突出快和品质,釆取直营、空运,Ground更多是电商件,核心是日常用品,价值不高,网络与成本是核心,品质和服务相对Express没有那么突出。在2019财年,Ground业务的营收超越了起家的Express部门。

Ground业务在营收中占比的升高,也预示着联邦快递的收入模型发生根本改变。以Ground为代表的电商快递日渐成为收入的主要来源,而联邦快递的主要竞争对手也从昔日宿敌UPS(联合包裹)转变为一个更强大的对手亚马逊。

或者说,三十年来,联邦快递一直视UPS(联合包裹)为最大对手,但现在,联邦快递和UPS一起发现,彼此在亚马逊面前成为战友,一起面对亚马逊的入侵。

从2014年开始,亚马逊就在物流领域动作频频。当年率先开始为客户提供免费送货服务,2015年开始送货上门,并且提供每周7天配送服务。相比之下,联邦快递一直到2019年5月底,才正式宣布将在2020年开始在全美推行一周7天的地面配送服务。

此外,2018年亚马逊就开始和航空公司合作,之后还收购了两家飞机租赁公司超过30%股权,增加飞机租赁数量的同时也开始购入货运飞机。持续在自建仓储、机器人分拣等方面不断提高投入。2019年,亚马逊投资15亿美元在美国肯塔基州北部建立航空枢纽。目前,该枢纽已正式投入使用,而这将进一步与联邦快递争夺航空业务的市场份额。

2020年6月8日,联邦快递宣布中止与亚马逊续签快递运输合同;8月,双方终止了与亚马逊的陆路送货合同。圣诞节前,亚马逊宣布禁止平台商家使用联邦快递,理由是其送货表现不佳。

数据显示,亚马逊航空公司2021年目的地机场数量增加21%,机队运营的飞机数量增长25%,货运航班量增长34%。而相较之下,联邦快递的目的地机场数量仅增加了1%,机队数量还减少了1%,货运航班量只增加了3%。

对联邦快递来说,现在或许是它相当难受的时候,如果联邦快递无法在竞争中胜出,这就意味着亚马逊又将在快递行业进行垄断。它如何应对,这将是另一个故事了。

并购

联邦快递的发展史也是一部并购史。2000年至今,联邦快递营收增长中超过一半来自于并购。

比如在1998年,联邦快递以23亿美元收购Caliber System,获得其在北美陆运快递的网络,后来发展成联邦快递Ground。如今Ground销售额超过140亿美元,创造的利润占到整个联邦快递的近半,行业地位仅次于UPS。

而另一个巨头UPS于2001年以4.5亿美元收购FritzCompanis,获取其空运网络,大举进入航空快递领域。UPS和联邦快递虽然业务起步不一样,但通过并购最终都实现了业务综合化及全球化。

并购可以看作是物流巨头大战的必经之路。UPS和联邦快递的并购策略及路径大致类似:

从快递到零担、整车、供应链;

从国内到国际;

倾向于并购细分龙头;

在每个细分领域往往只收购一个公司,收购之后通过运营优化让其实现自身增长;

并购完成后实现品牌融合。

三、买飞机、建机场、收并购,中国物流如何“抄作业”?

对于国内物流企业来说,联邦快递的启发首先在于航空货运。

2022年11月27日凌晨4时21分,一架波音737全货机降落在鄂州花湖机场西跑道,经过近1小时40分钟装卸货物,这架飞机将于清晨6时20分返航。不到两小时的一降一起,标志着鄂州花湖机场货运航线开通运行。

顺丰的鄂州机场和圆通的嘉兴机场都喊出对标孟菲斯的口号。今年,京东物流也开始组建航司,11月22日,京东物流“深圳—杭州”全货机航线正式开通。

回看联邦快递的发展,航空与孟菲斯奠定了联邦快递的霸主地位,不仅大幅降低了联邦快递的物流成本,还直接带动了当地制造业、医疗服务业、计算机、旅游业等产业蓬勃发展,改进相关产业的供应链模式,实现了产业和物流的相互促进。

在美国,IT、医药、品牌服装等对时效性非常敏感的行业相继落户孟菲斯。

戴尔在孟菲斯设立全国维修中心,撤销其分布各地的几千家维修点,商业模式改为上门收走维修电脑寄到孟菲斯,修好后再空运回来进行派送;

美国最大的通宵麻醉药品检测站——Advanced Toxicology每晚对通过联邦快递运来的全美5000多份样品进行试验;

世界最大的角膜银行——国家眼科银行中心坐落于孟菲斯,就是因为看中孟菲斯的重要地理位置和交通设施优势;

耐克2007年在孟菲斯购买了土地,建分拨中心;

医疗设备生产厂商Smith&Nephew公司在孟菲斯建设了其全球最大的分拨网络中心。

孟菲斯现在成为美国一个重要的计算机维修中心,也是全美最大的医疗器械制造中心、美国中南部最大的医疗中心。

对于孟菲斯的中国同行来说,也是一个相当有吸引力的蓝图。2018年,顺丰和圆通都宣布了各自的航空运输枢纽计划。

顺丰

2018年2月26日,顺丰发公告称湖北鄂州民用机场项目获得立项批复。

鄂州机场项目是顺丰航空运输体系布局建设的核心,设计的货运吞吐量为2030年达到330万吨,仅次于目前浦东机场的水平。

同时,武汉市高新产业快速崛起,为航空物流提供货源。

鄂州机场周围是武汉的高新技术产业(ICT、光通信、生物医药、汽车制造),年产值已达1万亿左右,且保持高增长。其中高新技术产值达1万亿元,光电子信息、汽车及零部件、生物医药及医疗器械三大产业集群营业收入突破5000亿元。光纤光缆产能全球第一、光电器件市场占有率全球第三、生物产业基地全国第二。

以武汉东湖高新区(别称“光谷”)为例:这里是中国第一批国家高新区、第二批国家自主创新示范区和第三批国家自由贸易试验区,也是国家光电子信息产业基地、国家生物产业基地和国家存储器产业基地。

2018年,富士康宣布在武汉市投资100亿元人民币成立研发中心,随后小米科技宣布将在武汉全面建设小米第二总部。

根据武汉市出炉的高新技术产业倍增计划,到2020年,武汉高新技术产业产值将达到1.65万亿元。根据“产值*物流费用率*顺丰占比”来算,假设物流费用占比10%,至少是年1650亿的蛋糕,顺丰切入30%,即可获得约500亿的增量收入市场,并具备黏性。

圆通

2018年7月30日,圆通宣布在浙江嘉兴计划总投资额122亿元建设全球航空物流枢纽项目,并依托该枢纽打造立足长三角、联通全国、辐射全世界的超级共享联运中心和商贸集散中心。

嘉兴机场计划2018年动工,2021年投入使用,届时将成为圆通速递及圆通航空的全球运营基地、创新研发中心和结算中心。

根据协议,圆通在嘉兴机场建设的全球航空物流枢纽项目首期用地面积1454亩,总建筑面积60万平方米,总投资73亿元。主要建设航空货运枢纽区、机务维修区、速递全球营运中心、智慧物流园区以及配套办公区等。

在此基础上,圆通将依托嘉兴空、铁、公、水等发展多式联运的独特优势,推进多式联运平台建设,打造超级共享联运中心和长三角商贸集散中心。

这也是一个将目光聚集在全球航空物流枢纽上的项目。嘉兴机场计划撬动集聚生物医药、电子信息、高端制造、食品冷链等千亿级高附加值临空产业,培育壮大总部经济、科技研发、飞行培训、品质商住等延伸产业,实现“港产城”深度融合。

并购之路

联邦快递、UPS、DHL等物流巨头都经历了物流综合化及区域扩张的过程,主要通过并购从快递包裹逐步扩展到零担、整车、货代、供应链等业务,从本土逐步扩张到全球。这个过程在顺丰、京东物流、菜鸟身上一样会发生,而其业务综合化及地域扩张也主要通过并购来实现。

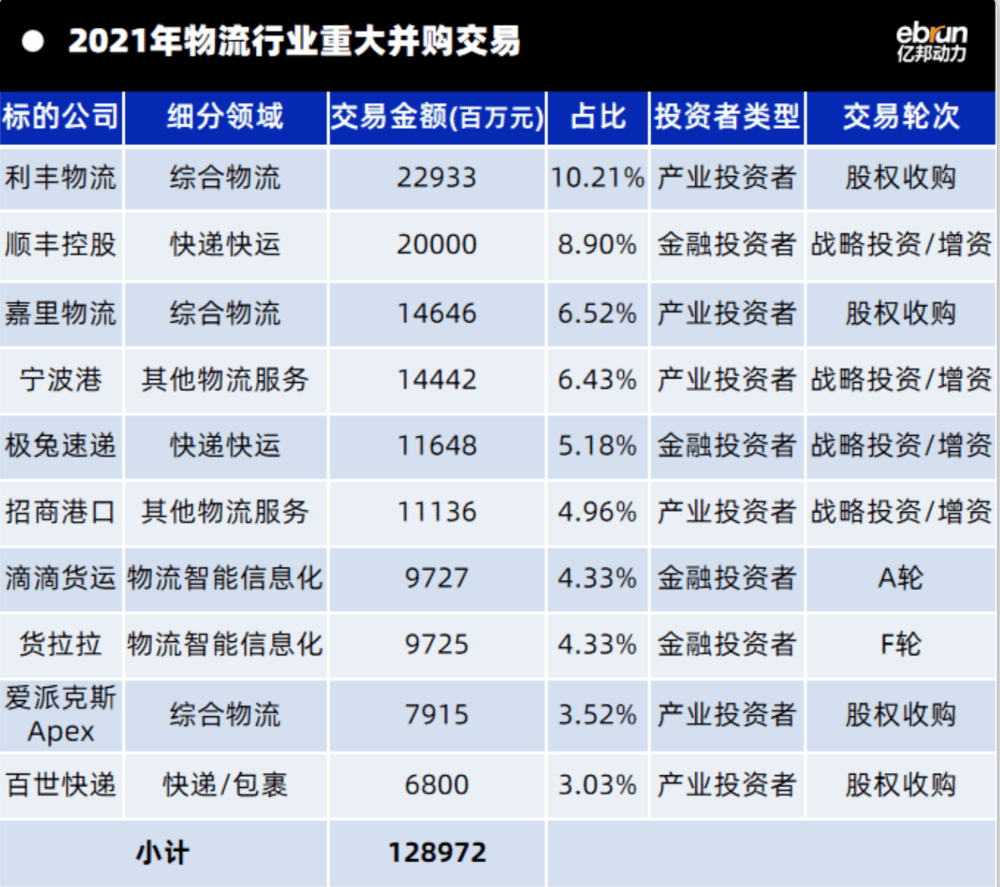

比如2021年,极兔收购百世快递、顺丰收购嘉里物流、德迅收购爱派克斯、马士基集团收购利丰物流等,都是领先的物流企业加强融资和投资步伐,筹措资金积极扩张版图,整合优化物流全产业链关键资源。

受到头部企业整合交易推动,2021年,中国物流行业并购交易更是达到高潮,全年共完成并购交易达190宗,每两天一宗并购。普华永道统计,2021年,与物流相关的并购交易金额从2020年的870亿增长至2247亿元,交易数量同比增长38%,交易金额同比增长1.58倍。

而中国物流企业的并购交易中,产业资本加大综合物流的并购整合,金融投资者则偏爱成熟领军企业以及热点细分领域领先企业,物流智能信息化、综合物流、快递快运热点不断。可以说,并购已经成为物流巨头发展的必经之路。

至于联邦快递面对亚马逊时的窘境,它的中国同行其实更早遇到。

钟鼎创投尹军平认为,电商巨头携商流的力量顺势进入物流行业,对传统物流巨头产生巨大影响。“亚马逊物流强势崛起,对UPS、FedEx、DHL已经造成巨大冲击,联邦快递们很焦虑,苦无对策。在中国,菜鸟、京东物流潜能巨大,成为物流巨头只是时间问题。”

本文来自微信公众号:亿邦动力 (ID:iebrun),作者:胡镤心,编辑:张睿