本文来自微信公众号:科工力量 (ID:guanchacaijing),作者:张仲麟(民航工作者、民航业评论员),题图来自:视觉中国

11月8日在珠海航展开展的第一天,随着C919腾空而起进行飞行表演,商飞与国内多家租赁公司签订C919确定订单,总数高达300架。

在中国三大航与空客签下292架空客飞机订单时,我曾经预言,“或许在不久的将来,我们可以见到三大航又再次齐刷刷地下C919的超级订单,而届时我们可能早就遗忘了今天的空客超级订单”。而今天在珠海航展上多家金融租赁公司累计签下的300架C919与30架ARJ21的超级订单,毫无疑问超过了7月空客订单的数量,也超过了2019年三大航的105架ARJ21订单,成为了我国航空制造业自建国以来最庞大的订单。

虽然本次珠海航展上C919会有新的确定订单公布在我的意料之中,但如此大的数字依然超出了我的预料。这份史无前例的巨大订单无疑是给C919最好的成人礼。

商飞C919在今年9月29日获得中国民航局颁发的型号合格证时,虽然有着总计八百多架的意向订单,但仅仅只是意向订单,不是确凿的确定订单,在珠海航展之前已经敲定落实的确定订单只有东航的五架。

对于已经获得型号合格证的C919而言,5架的确定订单数量确实偏少,如果去掉将于年内交付东航的首架C919,剩余4架东航C919订单将于2023年全部完成并交付。纵使C919初期产能很低,但4架C919的确定订单对飞机的生产线而言也实在是有些太少,新的确定订单签署可以说是板上钉钉的事。

如果参考ARJ21的产能爬坡之路,商飞需要至少5年的时间来进行现有生产线的产能爬坡,并在快速提高产能到一定程度后放慢产能增长速度达到一个稳定的产能。鉴于C919的生产线数量及产能规划规模大于ARJ21,其产能注定会高于同阶段的ARJ21。300架的订单规模估计足够商飞生产到2030年,给C919保驾护航。

本次订单签约与以往不同之处在于签约购买的主体并非往常的航空公司,而是国内主要租赁公司。签约购买C919的国内租赁公司分别是:国银金租、工银金租、建信金租、交银金租、招银金租、浦银租赁和苏银金租,从签约的租赁公司的名字就可以看出,这些曝光率极低的租赁公司的背后是各大国有银行及金融机构,是货真价实的“国家队”。

需要指出的是,租赁公司出面购买飞机然后出租给客户航空公司在民航业中是极为常见的操作,这是由飞机的高单价及民航业的重资产运作所决定的。而国内的飞机租赁公司依托银行庞大的资金开展飞机租赁业务,无疑很好地缓解了航空公司自行购买飞机所带来的巨大资金压力。

而且相比自行购买,租赁无疑能让航司进行更为灵活的经营调整,觉得飞机不符合运营需求了就到期退租。可以说,各大行的飞机租赁业务极好地起到了金融服务于实体经济的作用。而飞机租赁所带来的稳定租金收入也是一个收益极为稳健、风险较低的投资标的。

因此,在疫情已经持续三年、国内主要航空公司持续承受巨额亏损且资金紧张的当下,由各大行的租赁公司出面购买飞机再租给国内各大航司无疑是最为妥当的安排。由财力雄厚的租赁公司对订单进行兜底,随后再按需出租给各个航司,可以减轻国内航司使用C919的资金压力与后顾之忧。

而值得注意的是,此次参与签订确定订单的租赁公司还包括交银航空爱尔兰这个交银租赁的海外子公司。交银爱尔兰之所以值得关注,一方面是因为它是首个与商飞签约的海外平台,另一方面是因为其航空租赁业务是针对爱尔兰地区的。

要知道,欧洲最大的廉价航空公司瑞安航空的总部就在爱尔兰,而瑞安航空早在2011年就和商飞签署了200架C919订单的备忘录。纵使距离瑞安航空签署200架C919备忘录已经过去十余年,瑞安航空总裁2020年接受媒体采访时依然表示“我们仍然致力于商飞(C919)项目”。因此,交银租赁爱尔兰签约的50架C919及10架ARJ21订单让人不禁浮想联翩。

在C919获得了EASA的适航许可证之后,瑞安航空极有可能以租赁这样风险较低的模式获得C919并将其投入运行。而且,不同于一些发展中国家的用户,作为欧洲最大廉价航司的瑞安航空在飞机运行与保障上有着充足的经验,可以说是颇为理想的海外用户了。

300架的确定订单虽然就单次签约量来说是个“世纪大单”,但是对一个飞机型号来说,300架的订单即使不说只能塞牙缝,也远远谈不上正餐,更不足以让商飞据此制定长期生产计划并安排产能。要达到长期稳定的生产并让配套供应商能放心扩充产能,还需要更多的订单,至少需要上千架的确认订单并将生产时间延长到十几年才算是达到了及格线。

C919所处的单通道干线客机正是国际市场上竞争最为激烈的机型,空客和波音在这条赛道的竞争极为激烈。纵使波音737MAX由于波音丑闻大受挫折,但波音几十年的市场经营之下,C919在国际市场上面对737MAX依然显得心有余而力不足,更遑论风头正劲的空客A320NEO了。也因此C919在前中期必然是大幅倚重国内市场,在政策扶持之下先在国内站稳脚跟获得稳定发展的环境,再考虑出海走向世界。那么国内市场足够养活C919么?

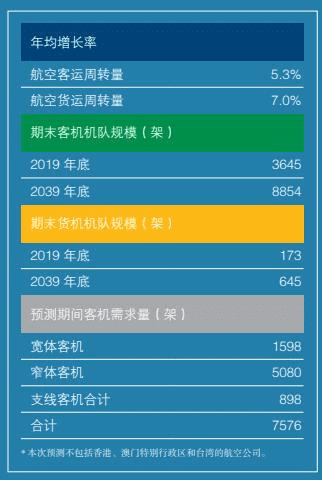

在2020年中航工业所做的中国航空市场预测报告中认为,到了2039年中国航空市场的机队规模将达到近9000架,这与波音和空客的预测相差不多。在2019~2039年这20年期间中国一共需要新增7576架飞机,而其中属于C919所在分类的窄体客机的需求是约5000架。

纵使C919在2030年完成了产能爬坡并且达到了稳定大量生产,依然无法填补中国民航市场巨大的需求,而且基于航空公司经营战略以及前期配套体系建设等因素,可以肯定地说届时依然会有相当比例的国外客机购买需求——过去半年累计给空客下了472架飞机的订单就是一个清晰的信号。

由于中美地缘关系紧张及波音丑闻等因素,在可见的未来里如果中美关系没有发生180度调头的剧烈转向的话,对波音飞机的采购注定将维持在一个较低的水平。而空客飞机在国内长期以来的存量优势以及使用惯性注定着空客在中国未来的机队中占据半壁江山。

随着C919带来的机队构成洗牌,当这个洗牌稳定了之后中国的机队构成很可能处于空客约50%~60%、商飞约30%~40%、波音约10%~20%的结构,而这意味着C919至少有1500架的国内订单,足够给C919项目提供一个可以长期健康发展的环境。这也正是中国当初决定立项C919大飞机项目的底气所在:有足够庞大的国内市场供C919成长。

但对C919来说这并不代表着高枕无忧,美国政府的威胁对C919项目及商飞来说始终是一柄悬在头顶的达摩克利斯之剑。公众关注的leap1C发动机依然需要美国供应。

纵使C919项目有着中航发商发的CJ1000A大涵道比发动机作为动力备份,但CJ1000A发动机官方发布的取证时间节点已经悄悄从2025年延期到2027年。而且纵使CJ1000A发动机取证成果并投产装机,其内部依然有相当数量的零部件(如轴承等)依赖国外供应——毕竟发动机的复杂性不亚于飞机。

但对此无需悲观,这是后来的追赶者所必然要经历的阶段。从只能买进口飞机到买进口设备到买进口零件,依赖国外的领域越来越小、越来越微观,而我们能自行生产的东西越来越多、水平也越来越高,这正是航空制造业对一个国家整体制造业的拉动作用。

以大飞机项目带动相关产业链发展的基础是庞大的订单和需求,对C919大飞机来说航展上的300架订单只是一个开始。

本文来自微信公众号:科工力量 (ID:guanchacaijing),作者:张仲麟