本文由公众号“薛洪言微语”原创,作者:薛洪言,题图来自:视觉中国

近期,大盘底部震荡,医药、信创等前期跌幅较大的板块活跃度提升,预期全面好转,有望成为新的主线。而地产作为备受关注的稳增长板块,表现依然差强人意,持续考验投资者的耐心。

结合当前估值来看,市场已经充分消化了地产中长期基本面缺乏想象空间的预期。事实上,考虑到大量房企的退出(或处在待退出状态),房地产行业供给侧竞争格局将持续优化。类比家电、白酒、煤炭等板块历史,供给侧优化助力龙头提升份额,经历悲观情绪杀估值后,常常能走出盈利和估值双升的戴维斯双击行情,给投资者带来丰厚的回报。

就当下市场来看,投资者似乎不关心三五年后的龙头份额提升,只关注当下的地产销售低迷,几乎将戴维斯双杀行情演绎至极致。

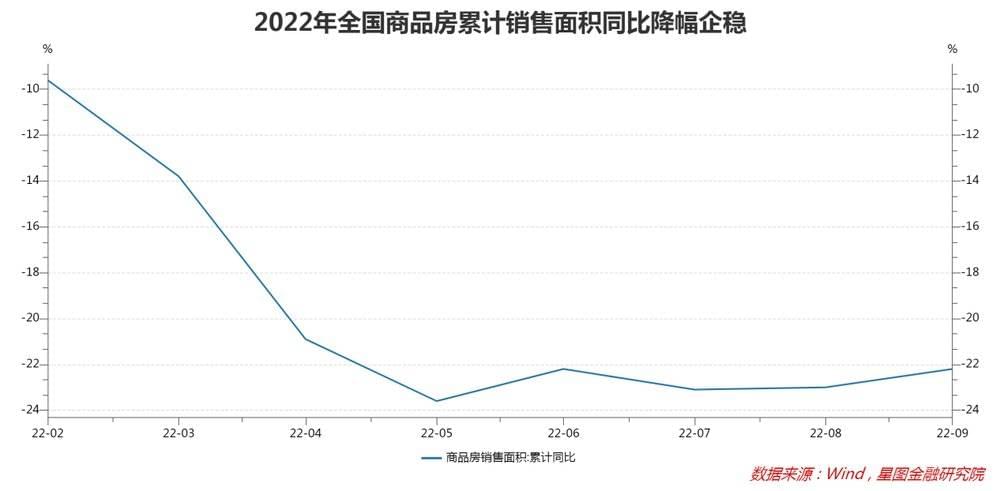

从数据来看,2022年1~9月,全国商品房销售面积10.14亿平方米,累计同比下降22.2%;商品房销售额9.94万亿元,累计同比下降26.3%。销售端的低迷传导至拿地和开工端,1~9月购置土地面积、土地成交价款同比分别下降53.0%和46.2%;房地产开发投资额累计同比下降8%,其中新开工面积累计同比下降38%。10月受疫情多点扩散影响,数据同样不及预期。

受此影响,建材、家居、家电等整个地产产业链以及为地产提供融资支持的银行均遭遇逆风,估值回落至历史底部区域。以11月7日收盘价看,房地产、建筑材料、银行、建筑装饰、家用电器等地产链板块的市净率分位均处于2016年以来5%分位以内。这些板块的合计市值占比为15.43%,成为拖累大盘指数行情的重要力量。

自2021年末开始,政策端便一直在持续发力,但就地产刺激政策来看,市场的普遍看法是“托而不举”:一方面坚持高质量发展原则,不把地产作为短期刺激经济的手段,房住不炒仍为政策红线;另一方面关注房企违约和房价下跌的衍生风险,注重稳房价、稳预期,着力保交楼、保民生,持续调整政策支持刚性和改善性住房需求。在政策支持下,截至9月末,全国商品房累计销售面积同比降幅已经企稳,且有小幅收窄趋势。

具体到企业层面,1~9月百强房企销售额同比下降45.7%,其中三季度同比下降33.1%,明显收窄,但降幅仍然较高。结构上看,又可分为两大阵营:由于担心交楼风险,央国企和个别优质民企开发公司更受青睐,民营房企则普遍去化困难,回款压力较大。叠加偿债高峰期陆续来临,债券违约事件屡有发生,持续压制板块投资情绪。

既便是销售相对占优的央国企,今年也多以“销售去化、确保经营安全”为第一原则,适当放松对毛利率的要求,普遍出现毛利率下降、盈利下降等问题,无法在业绩层面对估值产生有力支撑。

从结果上看,无论企业资质好坏,估值都有明显压缩,导致板块整体表现较差。2022年以来至11月7日,申万房地产行业累计下跌19.5%,在31个行业中排名20位;2019年以来累计下跌22.4%,排名倒数第一。

回到地产行业基本面,当前的主要问题在于预期变差。受人口老龄化、保障租赁住房和二手房的替代效应、房产税征收预期等多种因素影响,市场普遍预期未来商品住房需求会下台阶,继而对房价持续上涨的信心不足。作为家庭最大的支出项目,房地产具有相当的资产属性,房价上涨信心不足会反过来影响当下需求,继而影响当下房价走势,市场对房价上涨的信心愈发不足。

当预期下行时,需要下猛药以矫枉过正,但在房住不炒的红线下,政策端难以下猛药,从结果上看,稳房价、稳预期的效果不达预期。

当市场陷入预期转弱的负向循环时,对行业的未来便会缺乏共识。投资是面向未来的游戏,当未来模糊不清时,估值便会失去支撑。此时,企业估值从20倍跌到15倍、10倍或者5倍似乎都是合理的,既便只有5倍估值,对于地产这种高杠杆行业,似乎也不够安全,房价的下滑可以借助杠杆效应轻易压缩毛利空间。

就这两年来看,有些房企2021年的市盈率还有5倍,看着很便宜,但因净利润大幅下降,到了2022年,市盈率可能已经超过三位数。

就一般的周期性行业,行业规律是清晰的,投资者敢于逆周期抄底,比如生猪板块,行业大幅亏损时恰恰是最好的买入时机,投资者不在乎市盈率是不是负值。当前的地产板块,虽然都知是周期下行阶段,但由于对未来行业中长期模式看不清楚,很难有信心左侧抄底,市场都在等待右侧。

所以,地产板块何时止跌呢?大概率要等基本面出现拐点,市场信心回暖,股价才会出现拐点。如前所述,当前的房地产销售依旧低迷,拐点未至,还在左侧。

由于房价预期不稳,地产基本面的拐点难以自行出现,需要政策端继续发力。结合经济增长的动力来看,政策端继续发力的时点或许已经不远。这要从经济增长的短期动力切换说起。

2020年以来,净出口对我国GDP的贡献率逐年提升,2022年前三季度已提升至32%。净出口的快速上升在相当程度上弥补了内需的疲弱,确保了经济增速保持在合理水平,也给疫情防控和房住不炒等政策执行提供了空间。

但随着全球主要经济体陷入衰退,我国出口动力正在减弱,2022年10月,我国以美元计价的净出口总额同比增速仅为0.9%,较9月份同比增速24.53%明显下滑,虽然有人民币贬值因素影响,但出口动力减弱已是不争的事实。

最迟到2023年,在高基数效应和全球经济继续衰退的双重作用下,净出口对GDP增长的贡献大概率快速下降,甚至可能为负贡献,倒逼政策端快速释放内需空间,以完成增长动力切换。

政策发挥效果需要时间,故而要打提前量。在这个意义上,今年12月的政治局会议和中央经济工作会议值得期待。鉴于今年基建投资、汽车消费的高基数,以及疫情防控政策优化对消费信心提升的滞后性,地产及地产链有望成为2023年稳增长的重要抓手,届时,地产产业政策的继续调整和优化便会成为一个重要看点。

我们无意揣测政策,但相关政策能否在需求端稳住房价预期、在供给侧有效处置风险,将关系到市场对地产板块的投资信心,也关系到地产板块能否从跌跌不休的行情中走出来,真正实现触底反转。

不妨拭目以待。