10日晚间的A50,先是受到央行数据的影响,一度下跌,随后,在中央政治局常务委员会的消息之后,迅速由跌转涨!

而真正引爆行情的,则来到了晚上,美国公布通胀核心数据CPI之后。

周四投资者迎来了备受关注的消费者价格指数(CPI)。这份数据显示CPI涨幅低于预期,暗示美国的通胀上涨可能已经见顶,强化了市场关于美联储即将转变其激进加息政策的预期,将缓解市场对美联储大规模加息的担忧。

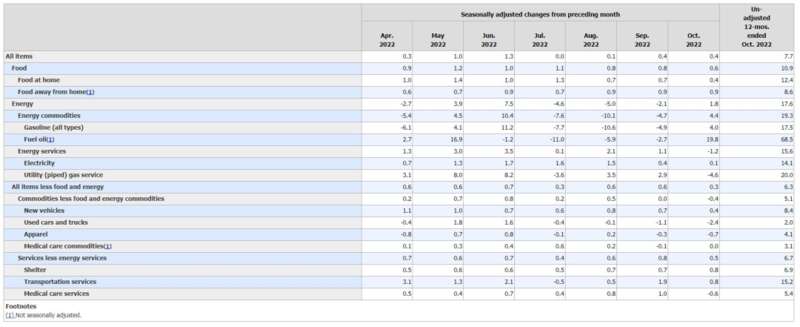

美国10月CPI环比上涨0.4%,预期为0.6%,前值为0.4%。美国10月CPI同比上涨7.7%,预期为7.9%,前值为8.2%。美国10月核心CPI同比上涨6.3%,预期为6.5%,前值为6.6%。

消费者价格指数是衡量商品和服务成本的广泛指标。数据显示,美国10月消费者价格指数环比仅上涨0.4%,同比上涨7.7%。这是自1月份以来的最低年度增幅。

根据道琼斯的数据,此前经济学家预计该数字环比增长0.6%、同比上涨7.9%。扣除波动较大的食品和能源成本,所谓的核心CPI环比上涨0.3%,同比上涨6.3%,也都低于预期。

NatWest分析师John Briggs指出,市场极为重视CPI数据,而今天的数据则使人猜测美国通胀见顶、美联储紧缩周期快要结束。美联储即将放缓加息步伐,下次不会再激进地继续一次加息75个基点了。

美联储哈克表示,预计未来几个月加息速度将放缓。需要看到一系列的通胀指标持续下降。加息50个基点仍然意义重大。哈克表示,供应链正在慢慢改善;目前看不到信贷市场存在系统性风险;没有看到薪资-物价螺旋上升的迹象。

“美联储新喉舌”Nick Timiraos发文称,10月份的通胀报告可能会使美联储按计划于下月加息50个基点。官员们已经暗示,他们对近期通胀数据有些不敏感,希望放缓加息步伐。

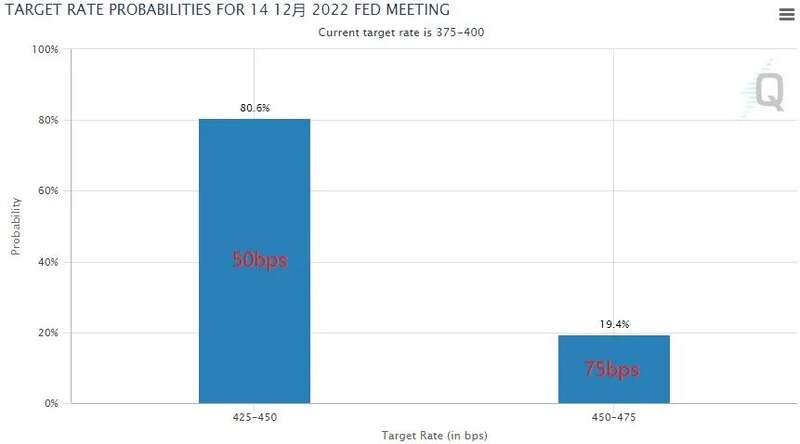

芝商所的美联储观察工具显示,该行在12月加息50个基点的概率已经提高至80%上方。

美联储洛根表示,CPI通胀数据令人欣慰,但仍有很长的路要走;可能很快就应该放慢加息速度,以便美联储能够更好地评估金融和经济状况的发展;就业市场仍旧紧俏;美联储让美国经济降温的进程“才刚刚开始而已”;FOMC必须尽一切可能,以便恢复物价稳定性。

美国总统拜登表示,美国在遏制通胀方面取得进展,但回归正常水平仍然需要时间。

弘则FICC章左昊-美国10月CPI快评:通胀低于预期,短期利多风险资产

10月美国CPI数据低于市场预期,核心CPI如期见到拐点,并目名义CPI和核心CPI的环比均比市场预期的更低,对风险资产是确定性的短期利好,美债、美股、黄金、商品等等都是受益的。

往后看,跟7月名义CPI出拐点后的情况类似的,市场将从通胀拐点交易转向通胀下行速率交易,本期算是开了个好头,但需要注意资本市场的惯性:一日一个好数据出来之后,市场对后面数据的预期就会变得更为乐观,反而使得后面数据不如预期的好的可能性就更大了,就像是9月通账数据高干预期之后,这次大家都觉得通胀还是很有韧性,结果就低于预期了。

核心CPI出拐点日下行幅度高干预期之后,联储12月转向加息50bp的概率就大大提高了,那么转向交易也就基本交易完了,后面的关注重点是联诸二次降速(50到25)和结束加息周期的时点在哪里,目前市场预期这轮加息的终点是5%,对应的是50、25、25的加息节奏,也就是明年3月份结束加息周期。我们认为这个预期可能仍然偏乐观,大为到明年3月,通胀还是下行的不够多(大概率核心通胀还在5以上),就业也恶化的不够多(失率在5以下),这个组合可能并不足以让联储结束加息周期。

总结一下,这期数据毫无疑问是短期利好,中期需要注意的是通胀拐点和联储转向交易结束之后的“利多出尽”风险。

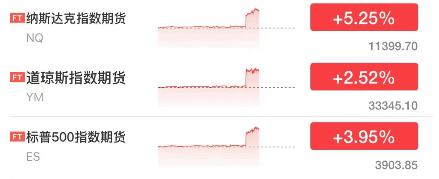

这个重磅数据出来,对于全球都是大利好!美元指数直接崩了,美股在盘前三大指数直线拉升。

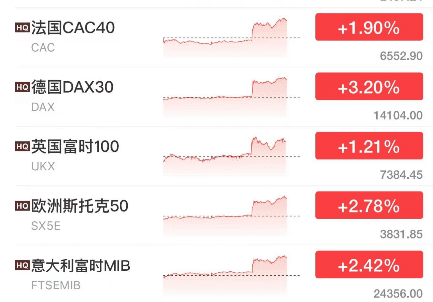

欧洲股市大涨!

A50暴涨2%!非美元货币纷纷大涨,人民币汇率飙升了1000点!

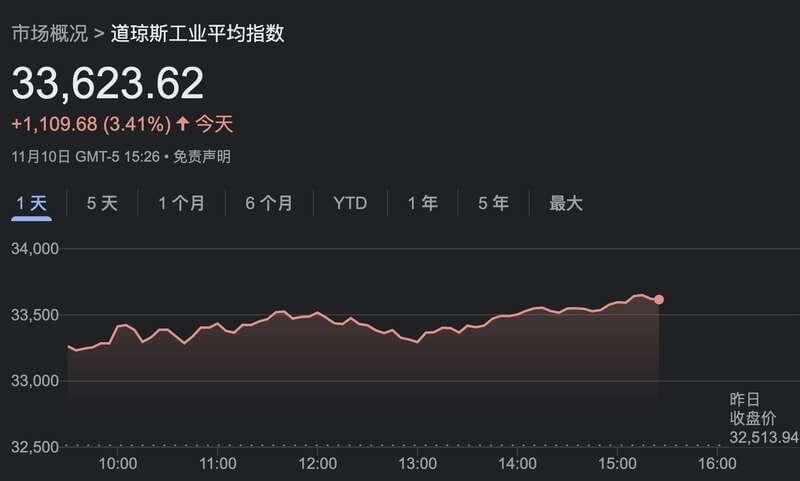

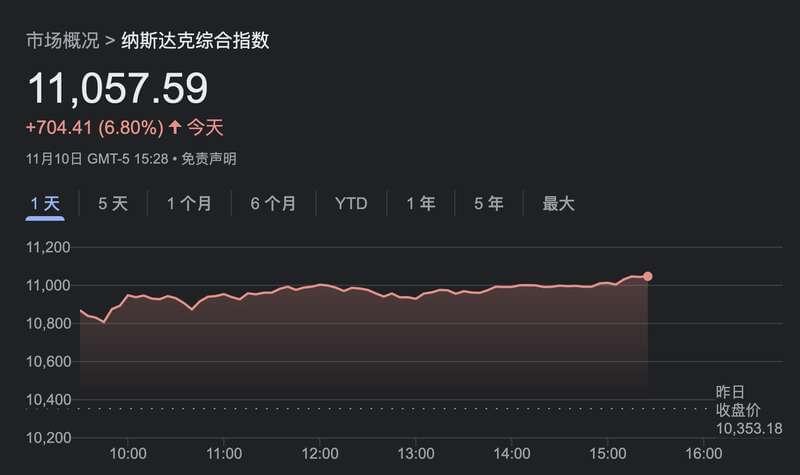

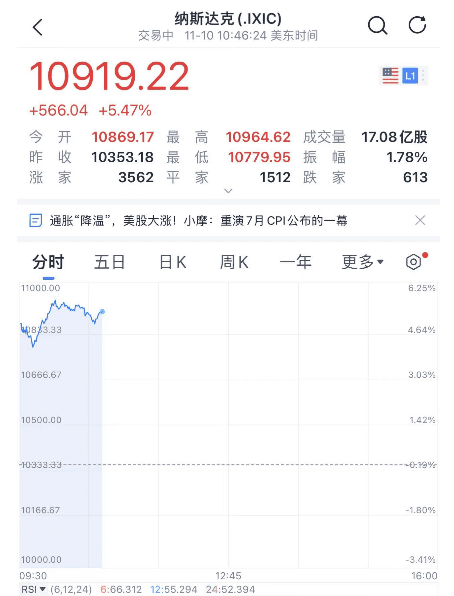

美股正式开盘后,道指一度暴涨900点,纳指暴涨5%!中概股也是暴涨,总之,盘面就是疯牛的场景!

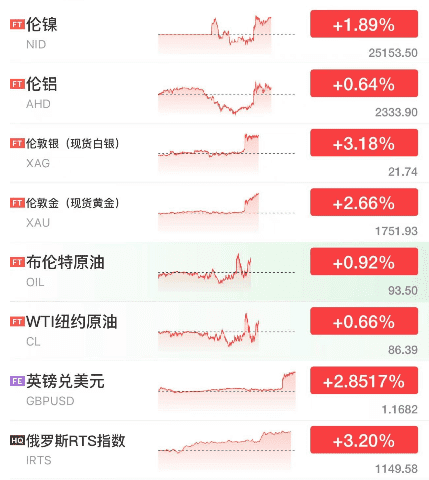

大宗商品、黄金、原油、就连俄罗斯指数,都在大涨!

欧美股市集体大涨当地时间11月10日,美国劳工部公布的数据显示,美国10月CPI时隔7个月再度回落至8%以下,为2022年1月以来最小增幅。

具体来看,美国10月CPI环比上涨0.4%,预期为0.6%,前值为0.4%。美国10月CPI同比上涨7.7%,预期为7.9%,前值为8.2%。美国10月核心CPI同比上涨6.3%,预期为6.5%,前值为6.6%。

10月通胀数据公布后,三大股指暴力拉升,截至发稿,标普500指数涨4.08%;道指涨2.52%;纳斯达克指数涨5.73%。

大型科技股集体大涨,亚马逊涨超9%,谷歌涨超6%。纳斯达克中国金龙指数涨超7%,小鹏汽车涨超5%,蔚来汽车、理想汽车涨10%,哔哩哔哩涨超12%。

截至发稿,富时中国A50指数期货涨2.3%。

欧洲市场也集体上涨,截至发稿,英国富时100指数涨1.13%,法国CAC40指数涨1.98%,德国DAX30指数涨3.31%。

美国通胀数据公布后,美元指数下挫近2%,现报108.3144。

欧元兑美元日内涨1.37%,现报1.0150。

人民币兑美元短线拉升,离岸人民币兑美元直线拉升,日内涨近900点,现报7.1850;在岸人民币兑美元日内涨超500点,现报7.1840。

放缓加息步伐成为可能

放缓加息步伐成为可能今年3月以来,为了给不断“爆表”的通胀降温,美联储已完成6次加息,累计加息幅度达375个基点。

最新CPI数据公布后,即使通货膨胀率放缓,它仍然远高于美联储2%的目标,而且报告的几个领域显示生活成本仍然很高。占CPI约三分之一的住房成本4月上涨0.8%,为1990年以来最大单月涨幅,较上年同期上涨6.9%,为1982年以来最高年度增幅。此外,燃料油价格当月暴涨19.8%,12个月来上涨了68.5%。

市场普遍预测美联储仍倾向于继续加息以缓和通胀,但加息幅度可能放缓。彭博社报道称,美国10月CPI增速大幅放缓,给市场带来了希望,即美国40多年来最快的物价涨幅正在消退,并为美联储提供了放缓激进加息的空间。路透社的报道中也称,10月份通胀大幅回落暗示美联储可能正接近上世纪80年代以来最快的一次加息周期的拐点。

CPI数据公布后,期货市场对美联储下月加息50个基点的押注大幅升温。据芝商所“美联储观察”工具显示,数据发布20分钟后,交易员认为美联储在下月中旬加息50个基点的可能性已经升至80.6%,相比之下,加息75个基点的概率已经减少至不足20%。

“美联储新喉舌”Nick Timiraos发文称,10月份的通胀报告可能会使美联储按计划于下月加息50个基点。官员们已经暗示,他们对近期通胀数据有些不敏感,希望放缓加息步伐。

发稿前不久,费城联储主席哈克也表示,从75个基点转向50个基点的意义重大,身为2023年票委的他还预计将在明年的某个时候暂停紧缩政策。