北京时间周四晚间,美国劳工部发布备受市场关注的最新通胀数据。

10月13日,美国劳工统计局公布数据显示,美国9月CPI同比上涨8.2%,高于市场预期的8.1%,前值8.3%;

9月CPI环比上涨0.4%,是市场预期0.2%的两倍,并大幅高于前值0.1%。

低于6月份的峰值9%,但仍维持在1980年代初期以来的最高水平。

美国9月CPI数据公布后,利率期货数据显示,目前市场预期FOMC在11月加息75个基点的概率接近100%。激进加息100个基点的概率为7%;目前市场似乎已彻底排除了加息50个基点的可能性。

扣除波动性较大的食品与能源价格不计,9月核心CPI环比上涨0.6%,高于市场预期的0.4%。9月核心CPI同比上涨6.6%,重新回到40多年来的最高水平。

9月名义与核心CPI的同比涨幅均高于预期,且核心CPI同比增幅重回40年高位,表明美国通胀压力仍然巨大,强化了美联储11月再次大幅加息、甚至12月继续激进紧缩的可能性。

在9月CPI报告公布前,周三美国劳工部公布的9月生产者价格指数(PPI)同样超出预期。美国9月PPI环比上涨0.4%,市场预计增幅为0.2%。9月PPI同比增长8.5%,较8月份8.7%的同比涨幅略有下降。

分析师称,包括核心CPI通胀在内的9月通胀数据出人意料地高涨,强化了美联储在11月会议上加息75个基点的预期。掉期市场预测美联储11月至少将加息75个基点,而加息100个基点的概率约为10%。

市场预计,到2023年3月,联邦基金利率将到达到4.85%的峰值。美国短期利率交易员预计,美联储政策利率在2023年3月达到4.75%-5%区间的可能性越来越大。

数据一出来之后,美股盘前,欧洲盘中,当时基金君截了张图,全部齐刷刷跳水。

基金君当时就想好今夜的稿子内容跟标题,结果,美股开盘之后,也上演奇迹日,道指1000点大逆转了!没办法,只能重写!

截至发稿,美股从开盘跌超500点到涨超700多点,从底部反弹了1260多点,纳指从跌超3%到涨超1%。太秀了,希望周五A股也能一起秀起来!

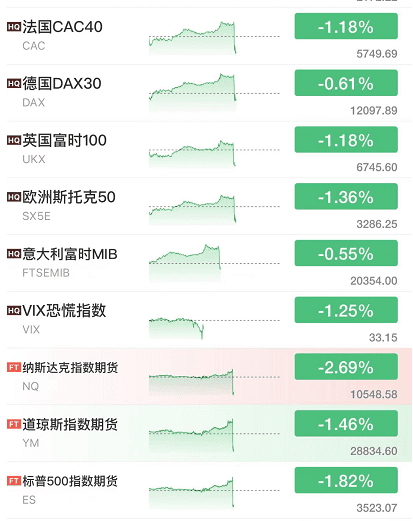

欧洲股市也跟着深V了。

A50也涨回去了。

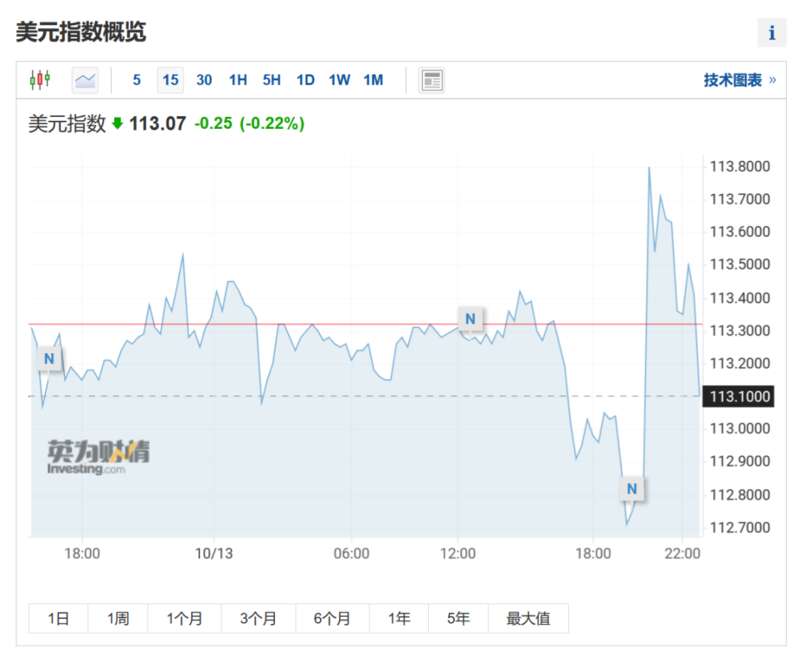

美元指数冲高回落。

中概股上涨,跌幅收窄。

气氛烘托到这里,基金君又得发动找原因的技能了,率先拉起美股大盘的是能源和金融板块。能源板块一度涨超3%,金融板块抹平盘初2%以上的跌幅,费城银行指数涨超3%。大银行中,花旗曾涨超5%,美国银行和摩根大通曾涨超4%。

此前美国商务部长雷蒙多称,拜登将考虑一些有针对性的关税减免。此外,投资者还消化了周三公布的美联储9月会议纪要。会议纪要显示,央行预计将继续加息,直到通胀回落。但一项评论让一些人认为,如果金融市场继续动荡,美联储可能会放慢加息速度,如果不推迟加息的话。

此外,投资者可能押注强于预期的通胀报告意味着价格上涨将很快见顶。

嘉信理财首席投资策略师 Liz Ann Sonders 表示:“我们在通胀上最后一次喘息,从这里开始减速。” 不过,她补充说,随着投资者消化更多通胀数据和财报季开始,股市可能会继续波动。

北京时间10月13日晚间,美国劳工统计局公布的数据显示,美国9月CPI同比上涨8.2%,预估为8.1%,前值为8.3%;美国9月CPI环比上涨0.4%,预估为0.2%,前值为0.1%。

在剔除波动较大的食品和能源价格后,美国9月核心CPI同比上涨6.6%,不仅高于市场预期的6.5%以及前值的6.3%,并且再次创下1982年8月以来的新高;核心CPI环比上涨0.6%,高于市场预期的0.4%,持平于前值。

美联储11月加息近在眼前,作为未来加息幅度的关键指引,此次通胀数据出人意料地高企,暗示美国“高通胀”的烦恼并未消退,这或推动美联储在下个月再次大幅加息75个基点甚至100个基点。

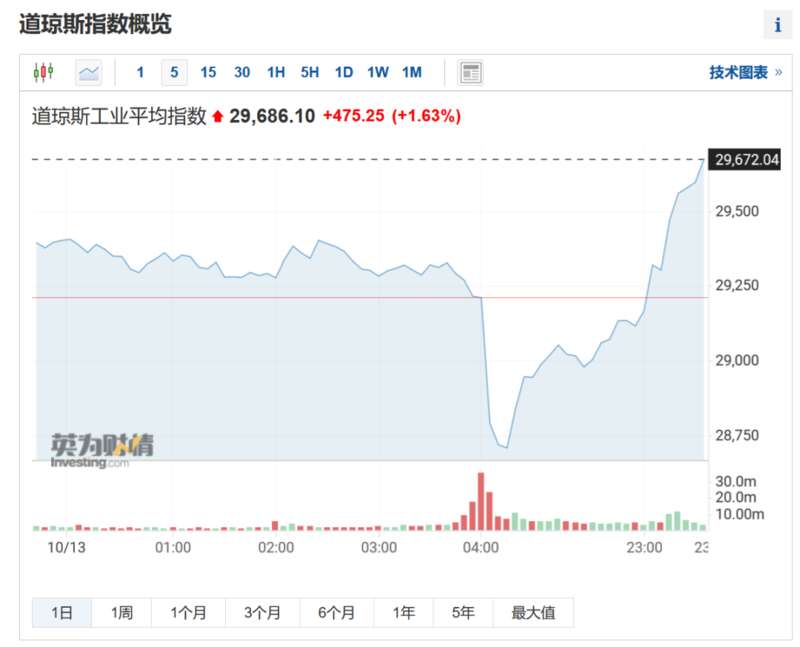

美股低开高走

在高于预期的通胀数据公布后,美元指数瞬间暴力拉升约80个点,报113.56,随后回落,截至发稿报113.07。

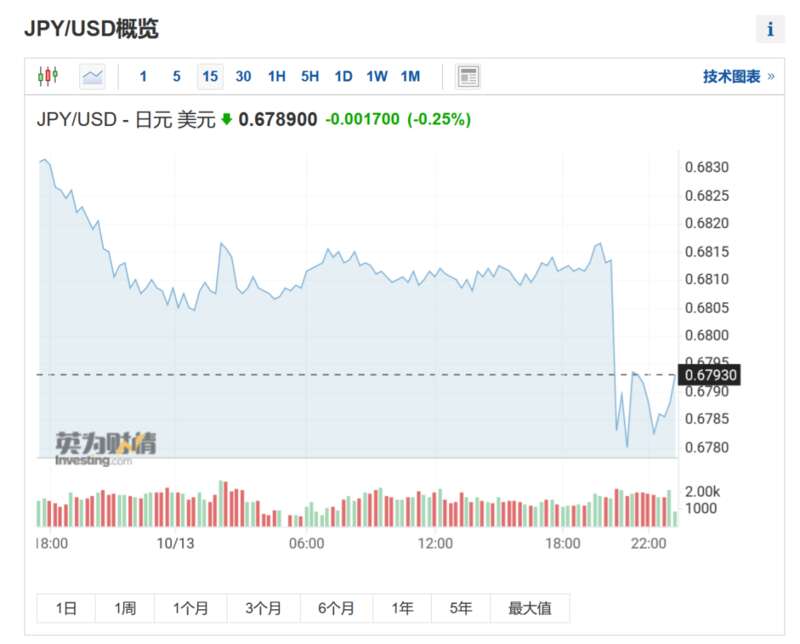

离岸人民币兑美元直线跌破7.23,跌幅达0.9%,截至发稿跌幅收窄至0.4%。日元对美元汇率一度跌破1美元兑换147日元,创下1998年8月以来的新低。富时A50中国指数期货跌1.22%。

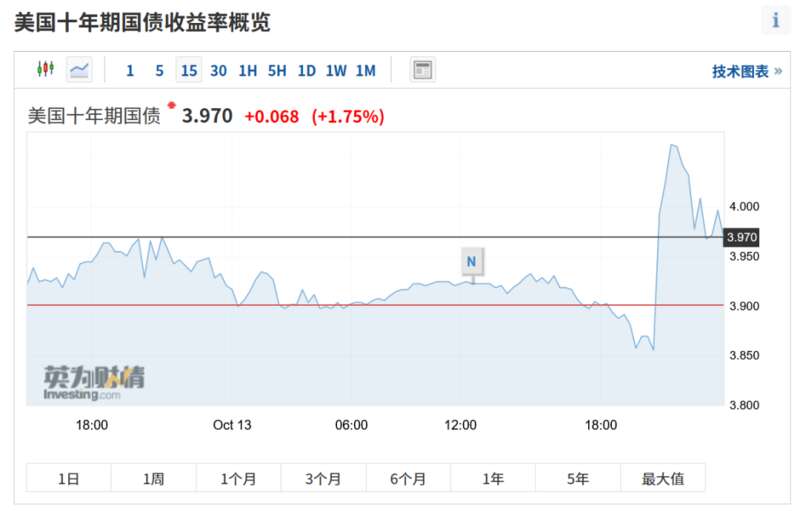

10年期美债收益率突破4%,截至发稿回落至3.97%,涨幅为1.75%。

图片来源:英为财情

美股低开高走,盘初刷新日低时,纳斯达克综合指数跌近3.2%,标普500指数跌近2.4%,道琼斯工业平均指数跌近550点、跌近1.9%,到早盘尾声时,均抹平跌幅转涨。截至发稿,标普500指数涨0.89%,道指涨1.63%,纳指涨0.66%。

美股半导体板块普遍低开高走,截至发稿,迈威尔科技、安森美半导体均涨跌2%,英伟达涨超3%,恩智浦半导体涨1.51%,AMD涨1.32%。

大型科技股涨跌不一,亚马逊跌1.6%,特斯拉涨0.69%,谷歌涨0.39%,微软涨2.12%,苹果涨1.11%。

美股银行板块拉升,巴克莱涨8.2%,瑞士信贷涨6.3%,汇丰控股涨5%,花旗集团涨4.5%,美国银行、摩根大通涨约3.7%。

欧洲市场先跌后涨,截至发稿,英国富时100指数涨0.39%,法国CAC40指数涨1.14%,德国DAX30指数涨1.51%。

美联储11月或将再次激进加息

具体来看通胀数据,食品和租金价格仍在明显上升,业主等价租金9月环比上涨了0.8%,为1990年6月以来最大单月升幅。住房成本是服务业最大的组成部分,约占整体CPI指数的三分之一,已连续第二个月环比上涨0.7%;食品成本连续第二个月环比上涨0.8%,比一年前上涨11.2%。

一些指数在9月实现了环比下降,其中,二手车和卡车指数继8月下降0.1%后,9月大幅下降1.1%。服装指数环比下降0.3%,通讯指数环比下降0.1%。然而,即使能源指数环比下跌了2.1%,同比涨幅还是达到了19.8%,其中燃料油的价格同比上涨了58.1%。

据CNBC报道,美国劳工统计局当天发布的另一份报告显示,成本上升对工人来说意味着更多坏消息,经通胀调整后,美国工人的平均时薪环比下降0.1%,同比下降3%。

从今年3月份美联储开启加息以来,美国通胀就展现出较为强劲的“粘性”。国海证券研报表示,如果分别从3个月、6个月以及12个月的美国核心PCE环比折年率来看,核心通胀依旧高位运行。此外,最近3个月的PCE环比折年率略高于最近6个月的数据,表明近期通胀回落速率有所放缓。

美联储在年内已经渐进式完成五次加息,累计加息幅度达300个基点。那么,在美联储如此大手笔的加息之下,为何美国通胀迟迟难以快速消退呢?

国海证券研报分析称,当前美国通胀有三大顽固症结:一是全球需求具有韧性,大宗商品价格仍在高位运行;二是前期房价的上涨带动房租价格持续上行,成为当下美国通胀的“中流砥柱”;三是劳动参与率下降导致“招工难”,进而催生“薪酬通胀螺旋”。

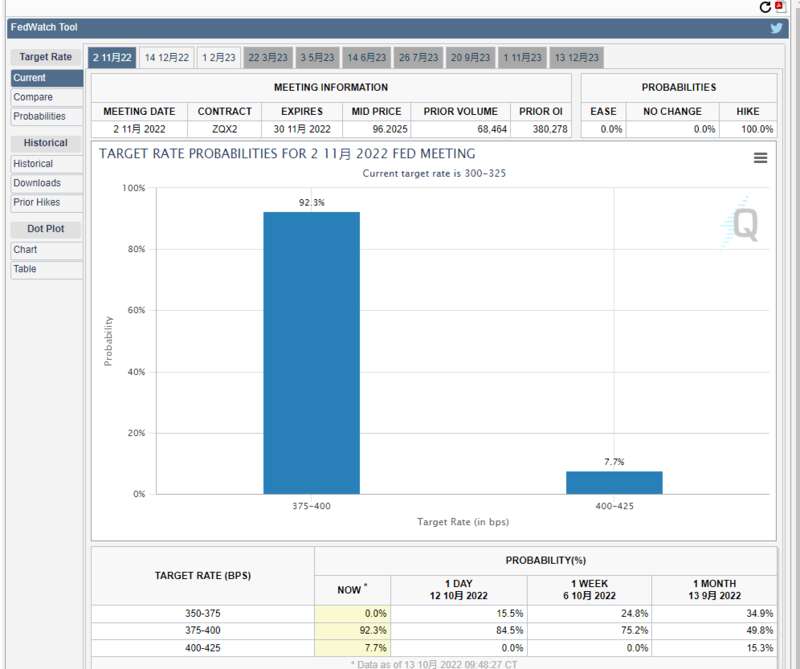

据芝加哥商品交易所FedWatch显示,截至发稿,市场预期美联储11月加息75个基点的概率上涨至97.8%;激进加息100个基点的概率为2.2%;目前市场似乎已彻底排除了加息50个基点的可能性。

周三公布的美联储9月会议纪要显示,美联储预计将继续加息,直至看到通胀回落。不过,部分决策者也指出,在评估一系列政策对经济活动和通胀累积造成的影响时,到某个时间点放慢加息的步伐将变得合适。

Principal Global Investors策略师Seema Shah指出:在今天的通胀报告出炉后,市场上不会有人相信美联储在11月会议上的加息幅度会低于75个基点。事实上,如果这种加息幅度高于预期的意外在下个月再次出现,我们可能会在12月看到连续第5次加息75个基点,政策利率将在今年年底前突破美联储的最高利率预测。

LPL financial首席全球策略师Quincy Krosby指出,自上次会议以来,美联储官员一直在传递一个信息,即他们的承诺依旧坚定,即使面对金融风险和经济衰退,美联储也会继续加息。