本文来自微信公众号:财经五月花 (ID:Caijing-MayFlower),作者:杨芮、严沁雯,编辑:袁满,头图来自:视觉中国

一日四份政府文件出台,作为养老保障体系第三支柱的个人养老金业务即将全流程落地。

11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合发布《个人养老金实施办法》(下称《办法》),明确了个人养老金参加流程、资金账户管理、机构与产品管理、信息披露、监督管理等规范与运作流程的细则。

同日,多部门共同下发个人养老金制度的相关文件。财政部、税务总局亦发布了《关于个人养老金有关个人所得税政策的公告》(下称《公告》),其中明确自2022年1月1日起,对个人养老金实施递延纳税优惠政策。

银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》(下称《意见稿》),明确了行业平台功能和监管主体、个人养老金业务范围,并对个人养老金资金账户、个人养老金产品等提出具体要求。

证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定》,确定了基金管理人开展个人养老金投资基金业务的原则和要求及相关产品标准要求。

据人力资源社会保障部养老保险司副司长贾江介绍,个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,都可以参加。最新数据显示,截至2022年9月末,全国基本养老保险参保人数为10.47亿人。

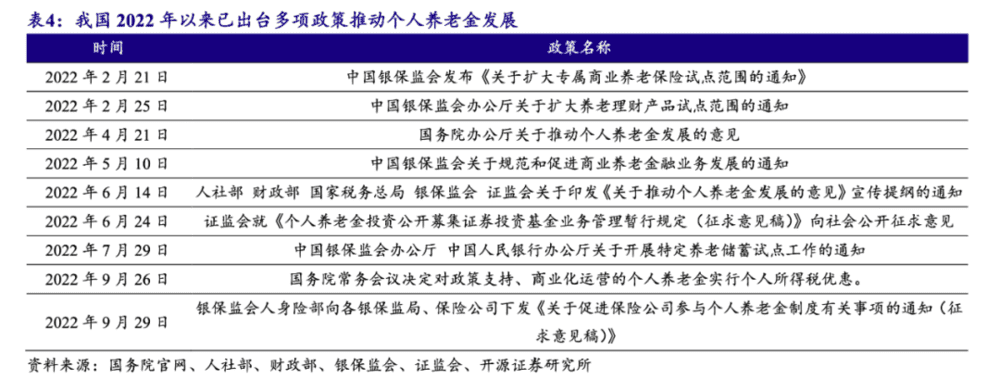

自今年4月国务院办公厅发布关于推动个人养老金发展意见的顶层设计出台后,多项个人养老金业务的相关政策接踵落地。迄今为止,养老保险、养老公募基金、养老理财及养老储蓄产品相关试点政策文件均已发布,部分银行、险企以及券商已上线养老金专区。接下来,多个省会城市将纳入试点范围。

此次落地的细则中,个人养老金业务的规则和流程得到了最详细的明确。其中,账户细节、领取方式、税收优惠及可投资产品最受关注。

唯一“入口”:一人一账户

个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

《办法》明确,参加人参加个人养老金,应当通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333App等全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户。之后,选择一家符合规定的商业银行开立或者指定本人唯一的个人养老金资金账户。

据贾江公开表示,“这两个账户都是唯一的,且互相对应。通过商业银行渠道,可以一次性开立这两个账户。”账户里的资金可购买符合规定的理财产品、储蓄存款、商业养老保险和公募基金等。

《意见稿》对账户运作做出了更为详细的说明,其中规定,资金账户具有唯一性,参加人只能选择一家符合条件的商业银行确定一个资金账户,商业银行只能为同一参加人开立一个资金账户。

不过参加人也可以进行账户变更,根据《意见稿》,商业银行应当为参加人提供资金账户变更服务,并做好新旧账户衔接和旧账户注销。账户变更涉及资金转入或转出的,不受Ⅱ类户划转金额限制。因账户变更转入旧账户资金的,不计入当年缴费额度。

个人养老金账户制被业内认为是个人养老金制度设计的核心,在此制度下,养老保险把个人账户作为记载个人权益的载体,能够更加明确直观地体现个人权益归属。

基于此制度模式,银行的先发优势被市场人士频频提及。国信证券经济研究所金融业首席分析师王剑等人曾撰文指出,商业银行的优势主要体现为渠道优势和客户信任度高;稳健性和安全性高;以及拥有较为完善的内控体系以及较高的信息化水平,有助于提升个人养老资金账户的管理能力和规范化运作水平,确保个人养老资金的安全。

值得注意的是,《意见稿》亦针对开办个人养老金业务的商业银行需要满足的相关条件作出要求。

《意见稿》显示,开办个人养老金业务的商业银行应当建立个人养老金业务管理系统,与人社信息平台、银保行业平台、理财行业平台对接,取得验收合格意见或符合相关要求。商业银行应当定期对个人养老金业务管理系统开展技术评估,确保基础设施水平、网络承载能力、技术人员保障能力、运营服务能力与业务规模相匹配。

同时,商业银行应当通过公开渠道,公布个人养老金业务基本情况、办理要求、业务流程、服务内容、咨询和投诉方式、客户服务联系方式等信息,并提供个人养老金信息查询、交易办理等服务。

在上海金融与发展实验室主任曾刚看来,不同于传统账户管理更多集中在资金上,开办个人养老金业务给银行的资金监管和代销准入等方面带来挑战,需要银行从营销到体系、能力建设,进行全方位能力的培养与提升,各银行投入会相当大。

据悉,中信银行与人社部个人养老金信息管理服务平台于2020年启动对接,从2022年起先后与多家金融产品行业平台启动对接,并积极参与各相关平台组织的多轮多方联合测试。在合规前提下,重点开展从开户、缴存到投资交易等全链路能力建设,满足不同客户的场景需要。

领取环节:个人税率3%

在确定个人养老金资金账户后,个人养老金参加的流程还包括向该资金账户缴费、个人养老金投资以及个人养老金领取与纳税。其中,如何领取是参加个人最关注的环节之一。

《办法》明确,个人养老金资金账户封闭运行,参加人达到如下任一条件的,可以按月、分次或者一次性领取个人养老金,达到领取基本养老金年龄;完全丧失劳动能力;出国(境)定居;国家规定的其他情形。

据华夏基金分析,个人养老金领取与纳税中有三个要点:一是领取条件是达到退休年龄,领取基本养老金,但是退休后也可以不着急领取个人养老金,继续进行投资;二是领取可以分为一次性和分期领取,既可以固定月数领取,也可以固定额度领取,领完为止,比较灵活;三是领取的时候必须转入社保卡,这个由银行通过与人社信息平台对接完成,不需要个人提供;四是只有实际领取部分才纳税,还在个人养老金账户进行投资,不转入社保卡账户的部分不纳税。

领取环节如何缴税更是核心关注点。根据上述《公告》,在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

华夏基金分析称,投资阶段的投资收益不征收个人所得税,但是在领取环节,领取的个人养老金单独按照3%缴纳个人所得税。值得注意的是,这已经是个人所得税的最低档税率了,而且和之前税延商业养老保险试点阶段的7.5%的税率相比,也下降了不少。

清华大学五道口金融学院中国保险与养老金研究中心研究负责人朱俊生在接受《财经》采访时建议,为了更好地撬动居民的个人养老金的需求,未来可进一步调整和完善财税政策。第一,领取时对投资收益部分做免税扣除;第二,适时提高享受税惠的缴费额度;第三,拓展税收优惠方式。此前个人税收递延型商业养老保险试点以及目前的个人养老金中都是采取EET的递延征税模式,对于高收入群体有一定的激励作用,但低收入群体因收入达不到起征点而无法享受,不利于提升制度的公平性和覆盖面。根据国际经验,个人养老金的税收优惠还可以考虑采取直接财政补贴方式。

另据一位业内专家指出,此次个人养老金税收优惠政策力度一般,只是延续了我们国家以往养老领域税收优惠政策的习惯做法,这个力度类似于税延养老保险产品。但此次发布的《个人养老金实施办法》对于未来养老领域具有重要的参考和借鉴意义,因为多层次的养老保障机制里面非常重要的一环就是税延型养老金、养老保险产品,包括未来还将会有一些其他的税延型相关养老金融产品落地。

机构备战:银行全链条布局

在个人养老金业务的环节中,金融机构最关注的是投资环节,正积极备战。以账户为入口,金融机构所能提供的服务、产品,可以触达中国巨大的养老客群。

《办法》中明确,个人养老金可投资的产品,包括储蓄存款、理财产品、商业养老保险、公募基金等金融产品类别,比较广泛。但具体的产品名录,将由相关金融监管部门进一步明确。《办法》中还规定,参加人自主决定个人养老金资金账户资金购买个人养老金产品的品种和金额。个人养老金产品销售机构要以“销售适当性”为原则。

具体来看,《意见稿》中明确了商业银行开办个人养老金业务的范围:主要包括资金账户业务、个人养老储蓄业务、个人养老金产品代销业务(包括代销个人养老金理财产品、个人养老金保险产品、个人养老金公募基金产品等,国务院金融监管机构另有规定的除外)以及个人养老金咨询业务。

同时《意见稿》进一步指出,开办个人养老金业务的商业银行所发行的储蓄存款(包括特定养老储蓄,不包括其他特定目的储蓄)可纳入个人养老金产品范围,由参加人通过资金账户购买。参加人仅可购买其本人资金账户开户行所发行的储蓄产品。

对于个人养老金理财产品,《意见稿》亦作出要求,包括理财行业平台定期向社会公布个人养老金理财产品名单。个人养老金理财产品应在销售文件中明确标识“个人养老金理财”字样。同时,应当符合法律法规和监管规定,具备运作安全、成熟稳定、标的规范、侧重长期保值等特征。

作为参与者“入口”,商业银行可以为参与者同时提供账户设立、产品发行与销售、投资咨询等一站式服务和全生命周期服务。在此背景下,个人养老金账户无疑是银行“兵家必争之地”。

“首先账户具有唯一性,参加人只能选择一家符合条件的商业银行确定一个资金账户,所以在起步阶段大家都会抢;其次,围绕养老金账户,银行还可以提供其他综合化的金融服务,具有巨大潜在空间。”曾刚指出。

《财经》记者注意到,目前已有包括招商银行、中信银行、平安银行、兴业银行等在内的金融机构已经开通了个人养老金预约专属通道。以中信银行为例,在该App的“幸福+”养老账本中,个人养老金模块呈现相关宣传资料,并提供订阅功能。据了解,该行个人养老金账户业务的筹备工作已进入冲刺阶段。

截至11月4日,中国理财网显示,已经有49支养老理财产品发售。此外,工商银行、农业银行、中国银行、建设银行四家大型银行在5个城市开展特定养老储蓄试点。

针对这片蓝海市场,银行以外的金融机构亦积极备战。据《财经》记者走访的多家寿险和养老险公司表示,正积极筹备个人养老金相关业务,已做好产品、系统和数据的相关准备。

国民养老保险表示,公司加速产品开发,丰富养老保险产品供给,全力开展个人养老金产品准备工作,目前已通过个人养老金保险中台快速实现了与多家银行、行业信息平台的快速对接及测试。作为首批入选四方联测的保险公司,正在积极参与人社部、行业信息平台、合作银行的联合测试工作。

9 月,银保监会发布《关于促进保险公司参与个人养老金制度有关事项的通知 (征求意见稿)》(下称“险企参与个人养老金细则”), 细则中引入了两全等多元化产品,存续产品也可纳入试点范畴,相比此前第三支柱试点的专属产品,未来个人养老金政策惠及产品范围将大大拓宽,将提升保险产品的吸引力。

此外,《财经》记者从基金业内了解到,各家基金公司都在紧锣密鼓地进行相关准备,包括系统对接和测试、调整产品考核周期至5年以上、为个人养老金账户设计单独的份额、完善养老目标基金产品线布局、加大低波动产品的研发等。一些基金公司专门搭建了养老金业务信息体系,并组建独立的科技团队,以承接养老金管理的需求。

(作者为《财经》记者;《财经》记者黄慧玲、丁艳、陈洪杰对本文亦有贡献)

本文来自微信公众号:财经五月花 (ID:Caijing-MayFlower),作者:杨芮、严沁雯,编辑:袁满