本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:黄颖芳,编辑:彭韧,本文不构成任何投资建议,题图来自:视觉中国

想要在竞争激烈的光伏行业成为行业“新大哥”不是件容易的事情。

高景气的光伏行业是近几年最火爆的行业之一,而在资本市场上,通威股份(600438.SH)是今年光伏行业最风光的标的,风头甚至胜过了光伏行业市值龙头隆基绿能(601012.SH)。

11月2日,上证指数收报3003.37,据Wind数据,上证指数2022年以来跌17.48%,光伏指数(884045.WI)跌1.94%。但同一时期,通威股份不但跑赢了大盘,也跑赢了行业,通威股份2022年以来上涨了3.21%,隆基绿能下跌了15.98%。11月伊始,通威股份连续两日飘红,至11月2日收盘,通威股份收报45.46元,市值已经达到了2046亿元,超过市值3909亿的隆基绿能的一半。

通威股份凭什么能在市场普跌中实现上涨?追求高增长是资本的共性。通威股份在资本市场的风光离不来其高速增长的业绩。继高增长的半年报之后,2022年10月20日,通威股份发布三季度业绩快报,又交出了一个漂亮的成绩单。

2022年前三季度,通威股份实现归属于上市公司股东的净利润同比增长265%,优于隆基绿能业绩增速。据隆基绿能三季报,2022年前三季度实现归属于上市公司股东的净利润同比增长45.26%。

2022年8月17日,通威股份旗下子公司通威太阳能合肥公司中标华润集团守正电子项目,标志着通威股份正式进军组件市场。随后通威股份在资本市场热度不断攀升。截至11月2日,通威股份近120日涨幅为17.42%,隆基绿能为4.46%。

投资者也纷纷猜测通威股份是否将成为光伏行业的“新大哥”。《巴伦周刊》中文版认为,通威股份在资本市场的表现既是实力的体现,也受到了运气的加持。实力部分是通威股份在硅料(多晶硅)及太阳能电池片的市占率目前还无可撼动,而受益于光伏行业景气度及硅料供需错配的运气也占很大成分。

不过,想要在竞争激烈的光伏行业成为“新大哥”并不是件容易的事情。更长期来看,通威股份的业绩增速更多来自于硅料的供需错配,通威股份所签订的硅料长单多为锁量不锁价,未来随着硅料供需平衡,通威股份将难以保持目前较高的硅料毛利率,其业绩将会受到影响。

不过,通威股份拿下的组件长单,因为其具备硅料成本优势,可通过低价可快速获得一些市场份额,为其贡献新的增长曲线。虽然组件毛利率较低,并不一定能像硅料业务一样带来高速业绩增长,但对于通威股份而言则有利于其从周期股向成长股转变。

饲料起家,光伏发家

1995年成立的通威股份是从竞争激烈且净利率极低的农牧业饲料起家的,其前身科力饲料厂可追溯至1986 年,目前通威股份农牧业主要核心产品是水产品和鱼饲料。2004年,通威股份登陆资本市场。2005 年,进入太阳能光伏产业领域,通威股份的光伏业务重点聚焦于光伏产业链一、三、五环节,即硅料制造、太阳能电池片制造、终端光伏电站建设环节。

2020年之前,通威股份在资本市场的股价走势平缓,自2020年开始通威股份股价坐上了过山车。2020下半年之后通威股份股价几经大起大落。据wind数据,截至2022年11月2日,通威股份近三年涨幅达到276.84%,而行业涨幅仅为105.58%。2021年最后一季度通威股份的机构持股比例一度达到17.46%。

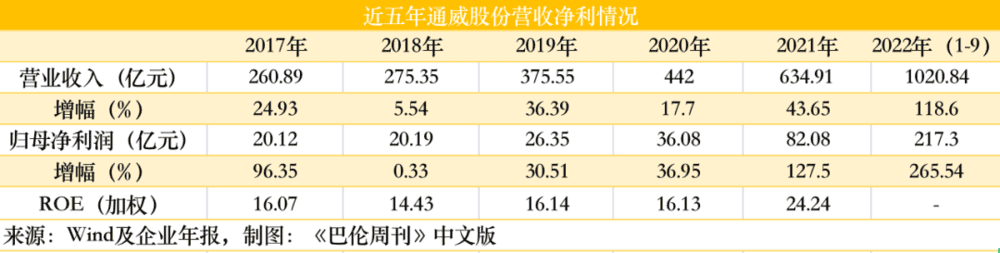

回顾近五年营收净利情况,通威股份营收净利在2020年之后开始出现大幅度增长。

而净利的主要增长来自于光伏业务的快速发展。

业绩快报显示,通威股份2022年前三季度实现营业收入1020.84亿元,同比增长118.60%;实现归属于上市公司股东的净利润217.30亿元,同比增长265.54%。通威股份前三季度业绩已经超过2021年全年,几乎是2021年业绩的近两倍。

年报显示,2020年以前通威股份的主营业务主要分布在农牧业,2020年通威股份农牧业务直占营业收入48.20%,2021年比重降为39.17%。与此同时,光伏行业的比重则提升至60.83%,至2022年中报,通威股份光伏行业占营业收入比重已达到76.16%。

近几年来通威股份的农牧业毛利率也在逐年下滑。据2021年年报,通威股份农牧业毛利率仅为9.48%,2019年、2020年农牧业毛利率分别为12.57%、10.68%,同期通威股份光伏业务毛利率为25.89%、23.19%,2021年提升至39.81%。

显然,近两年来通威股份的股价上涨,主要受益于其高速发展而且毛利率更高的光伏业务。通过饲料起家的通威股份借助光伏业务实现了“发家”。

硅料王者的危机

不过,站在风口的通威股份发家致富之路并非高枕无忧。

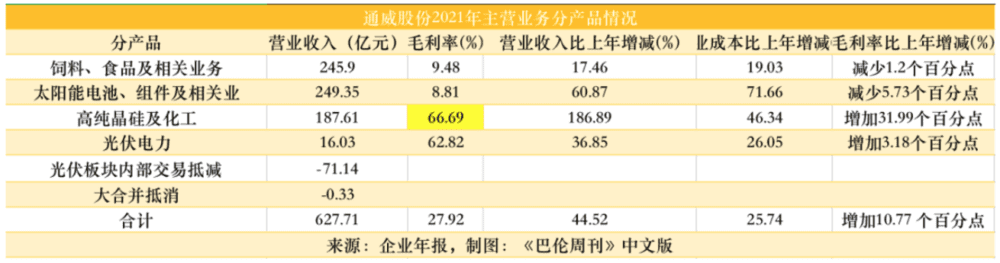

年报显示,通威股份的光伏产业产品可分为太阳能电池、组件及相关业务、高纯晶硅及化工、光伏电力三类,如下图所示。

分产品来看,通威股份硅料(高纯晶硅及化工)毛利率最高。

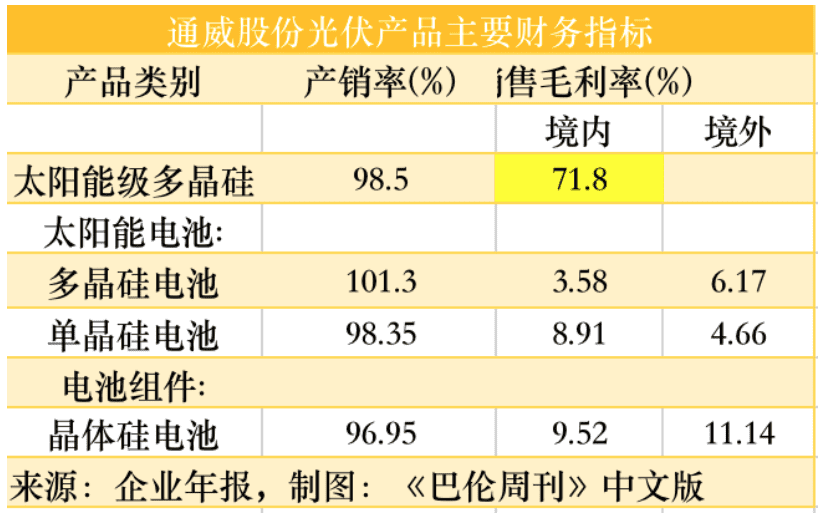

分地区来看,通威股份的太阳能级多晶硅在境内的销售毛利率最高。

通威股份的业绩增长更多的来自硅料业务的推动。据2021年年报,通威股份高纯晶硅、太阳能电池片及组件相关业务占营业收入比重分别为29.88%、39.73%。

季报对通威股份业绩大增的原因解释有三条,首先是报告期内,高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加通威股份新产能快速爬坡达产,实现量利大幅提升。

自2021年以来硅料价格居高不下,自2020年初以来,硅料价格从2020年初的73元/kg上涨至2022年Q3的303元/kg,累计涨幅达315%。据PV Info Link数据,国内多晶硅致密料2022年第三季度平均现货价为298元/kg,同比上涨44%,环比上涨16%。据半年报数据,2022年上半年,通威股份“高纯晶硅业务”产能利用率达到119.28%,实现高纯晶硅产量10.73万吨,同比增长112.15%,国内市占率近30%。

业绩大增的第二个原因是,通威股份电池片业务产销两旺,产量同比大幅增长,产品结构持续优化,盈利能力同比提升。

据 PV Info Link 数据,2022年上半年,182mm、210mm 主流尺寸硅片 6 月均价较 1 月分别上涨 13%、16%,对应尺寸电池片 6 月均价较 1 月分别上涨 9%、11%。据PV Info Link公布数据,2021年通威股份太阳能电池出货量连续5年全球第一。目前通威股份的太阳能电池年产能54 GW。

业绩大增的另一个原因通威股份对饲料业务市场优化,实现量利双增。2022年上半年,通威股份饲料及产业链业务实现营收143.82 亿元,同比增长61.26%。同期饲料销量323.34万吨,同比增长49.31%。目前,通威年饲料生产能力超过1000万吨。

涨价通常只能带来一时的业绩增速。下游装机需求与硅料产能瓶颈产生供需不平衡导致的涨价,并不长久,当供需趋于平衡,通威股份业绩增速也许会放缓。

通威股份通过签订长单锁住部分增长。3月22日、6月18日、6月23日、7月2日和9月10日,通威股份分别与隆基绿能(601012.SH)8家子公司、双良节能(600481.SH)子公司双良硅材料(包头)有限公司、包头美科硅能源有限公司、宇泽半导体(云南)有限公司、青海高景太阳能科技有限公司、晶科能源(688223.SH)及其子公司等下游采购企业签订6笔长单合同,预计销售多晶硅144.22万吨,有媒体报道预计销售金额约为3573.66亿元。

不过据通威股份公告,这些硅料长单合同均是锁量不锁价格。高纯度多晶硅生产相较干下游制造,投资大、工艺复杂、扩产难度高、周期长。因此若未来出现变动,通威股份高纯晶硅及化工业务目前66.69%的高毛利率水平或难以续。

另外,硅料价格已经引起监管高度重视。10月,根据工业和信息化部、市场监管总局、国家能源局(下称“三部门”)联合印发的《关于促进光伏产业链供应链协同发展的通知》有关要求,为深入引导光伏产业上下游协同发展,三部门有关业务司局在组织开展光伏产业链供应链合作对接的基础上,近期集体约谈了部分多晶硅骨干企业及行业机构,引导相关单位加强自律自查和规范管理。

此前多家机构的观点,2022年三季度硅料价格仍将保持上涨,通威股份三季度业绩印证了这一点,机构观点还多认为2022年硅料四季度也很难大幅下跌,真正的拐点或在2023年。国联证券研报认为10月国内硅料进口量有望因国内产量持续增加而继续减少。10月26日,硅料价格出现1~2元/kg的跌幅,拐点已现。

另外对于电池片带来的业绩增长,据东吴证券研报认为整体电池片产量在撇除老旧闲置产能与小尺寸产线后将大幅减少,短期需求火热拉货冲量时仍将面临供应不足现象,预期10月电池片价格仍将在高位徘徊,在靠近年底电池片拉货需求减少时才会缓解供应紧张局面。

硅料环节位于光伏产业链上游,电池片环节位于光伏产业链中游,未来随着供需平衡,价格趋于平稳,对于通威股份而言都是业绩增速放缓的危机。

进军组件以求穿越周期

光伏组件环节主要包括核心部件电池片、电气连接装置、装封材料、封装辅材四部分,组件环节主要位于中下游环节。

通威股份为自己寻找长期的新增长点为:顺应行业发展趋势,展组件业务,成为光伏一体化企业。

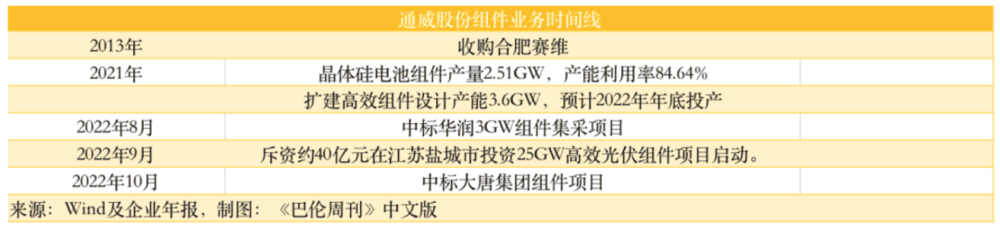

2022年8月17日通威股份以1.942元/瓦的最低报价中标华润3GW组件集采项目,这一价格比比亿晶光电、隆基股份子公司报价低0.05元以上。至此通威股份正式进军组件市场。

随后通威股份项目逐渐启动,9月通威股份公告显示斥资约40亿元在江苏盐城市投资25GW高效光伏组件项目启动。

10月通威股份公告显示,通威股份成功中标大唐集团组件项目,通威股份将使用最新系列P型单晶PERC组件,分别采用182mm和210mm大尺寸硅片,182组件最大功率达到560W,210组件最大功率达到670W。

实际上,通威股份一直有组件业务,2013年通威股份并购通威太阳能(合肥)有限公司,拥有部分组件产能,积累了一定的组件技术与市场基础,只是规模较小,2021年年报数据显示,通威股份电池及组件销量为34.93GW,同比增长57.61%,其中“晶体硅电池组件”的产量是2.51GW,设计产能是3.6GW,预计2022年投产。

拓展组件环节,有利于通威股份充分发挥在高纯晶硅和太阳能电池领域的领先优势,形成更具竞争力的光伏产业结构。

综上,通威股份已逐渐形成高纯多晶硅、硅片、电池片、组件及光伏电站运营的完整产业链。报告期内,通威股份不断提高研发投入以求加固技术护城河。2021年费用化研发投入为20.36亿元,较去年同期上涨96.71%,2020年研发投入合计10.35亿元。

硅料成本方面,通威股份的成本优于大全能源、特变电工等硅料企业,2021年,三者的硅料成本分别3.63万/吨、4.00万/吨、5.70万/吨。

而在电池片方面,光伏产业的主流技术逐渐向N型电池靠拢。N型电池是由N型硅片制成的电池,通过在硅材料中掺杂磷元素制备而成。未来N型电池将取代P型电池,其中TOPCon(隧穿氧化层钝化接触技术,转化效率为28.7%)、IBC(交叉指式背接触电池)、HJT(非晶硅薄膜异质结电池)三种技术的可能性更大。

目前通威股份已经能生产处转换效率超过25%的TOPCon电池并且进入量产,2022年将建成投产8.5GWTOPCon电池产线。另外通威股份的HJT电池片技术最高转换效率已达25.67%,在行业技术较新。

不过,隆基绿能HJT电池效率世界纪录达到26.5%,同时隆基绿能选择了一条差异化竞争策略,在P型基础上采用IBC技术的HPBC。兴业证券研报认为该技术结合P型TOPCon和IBC工艺,对上下游配套要求较高,一方面要求使用高体少子寿命硅片,另一方面需要优化组件焊接端匹配电池背面指交叉栅线,对一体化企业规模和研发能力要求较高,因此其他企业在技术跟随方面存在一定难度。

综上,通威股份业绩近几年的大增既有运气成分也不乏技术实力等支撑,通威股份在硅料(多晶硅)及太阳能电池片的市占率目前还无可撼动,未来随着通威股份组件业务逐渐落地,产业链逐渐完善的通威股份可为硅料价格下行或产能过剩时降低风险,或许能穿越周期成长为成长股。

据中邮证券研报,行业内现有的组件龙头在行业内深耕多年,在技术、成本、服务、品牌、渠道等方面具备综合性优势,核心壁垒仍然很高。在竞争激烈的光伏行业通威股份能否成为行业“新大哥”,或许等待硅料产能过剩时才能“拨得云开见日出”,一如通威股份的客户及竞争对手隆基绿能对通威股份进军组件的回应“组件环节的竞争主要依靠每家企业的核心竞争力,在行业供给处于过剩状态时,才能体现企业的可持续经营能力。”

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:黄颖芳,编辑:彭韧,本文不构成任何投资建议