01

多个城市,调整集中供地

2021年2月份开始执行的22个城市集中供地,正在消失中。一场楼市的大风暴,正在到来。

当初钦定的22个城市分别是北京、上海、广州、深圳、南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡。

后来徐州、西安、南昌、东莞、金华、温州等城市也主动加入了集中供地的阵营。

按照当初的规定,集中供地的城市采取两集中,每年集中供地次数不得超过三次。

但时至今日,已经有多个城市开启了第四轮集中供地,比如无锡已经完成了第四轮土拍,北京、深圳、苏州、南京等城市第四轮供地公告也已经发布了。

天津、厦门、济南、青岛、重庆、武汉也明确开展第四轮供地。

这意味着,维持了一年半的集中供地制度,正在调整,或者说正在消失当中。

长沙打响了公开取消集中供地的第一枪。

9月23日,长沙供地云平台官方通知,调整土地推介方式,今后不再按年度批次推介土地,更改为年度常态化更新。

武汉方面,武汉市自然资源和规划局对外发布《关于进一步全力做好我市集中供地有关工作的通知》,宣称在9月、10月、11月连续安排三个批次集中供地,全年集中供地因此会达到六次。

这也意味,武汉也进入了常态化土地更新。

至于已经开启第四轮供地的城市,事实上也在调整,只是它们只做不说而已。

总而言之一句话,集中供地正在调整和消失中。

02

为何要恢复常态化供地

为何要恢复常态化供地?

回答这个问题之前,我们要先搞清楚当时官方为何要钦定22个楼市热点城市开启集中供地。

当时的时间节点是2021年2月,2021上半年楼市还正当红,重庆当时的房价一改往日的温和,开启了快速拉升模式,此外武汉、长沙、广州楼市也是一片火热,即便开启了集中供地,也出现了地王。

在这种背景下,推出集中供地,主要考虑:加大开发商的拿地资金,给土地市场降温。

集中供地模式与常态化供地最大的区别就是一次性供应大批量的土地。过去的分散拿地对于开发商没什么压力,毕竟也就争抢一两块。

然而集中供地之后,大批量土地同时上市,开发商必须准备大量的资金去支付保证金和拿地资金。资金压力加大,理论上当然可以缓解土地热。

在这种背景下,开发商拿地会更加理性,土地溢价率会降低,地王也不会那么容易产生。

2021年第二轮、第三轮集中供地,土地溢价率确实下来了,而且是跳水式的下滑。但同时流拍率也上来了,即便广州,也出现了超过50%的流拍率。

当然,导致溢价率下降流拍率上升的力量主要不是集中供地制度,而是整个市场在2021年年中转向,在三道红线压力下,开发商资金压力普遍吃紧,同时房企债务违约频频。

同时商品房成交市场变冷,房企各种融资渠道本来就被收紧,卖房回款几乎成了唯一的融资渠道,但这一条路也充满着不确定性。

总之一句话,自去年下半年以来,房企主要是民营房企没什么钱了,所以纷纷收缩了拿地策略,才有了去年第二第三轮集中供地的大流拍。

自去年第三轮供地开始,地方城市与央企、国企和地方城投互换眼神,各自心领神会,于是开启了国资房企兜底土地市场的模式。

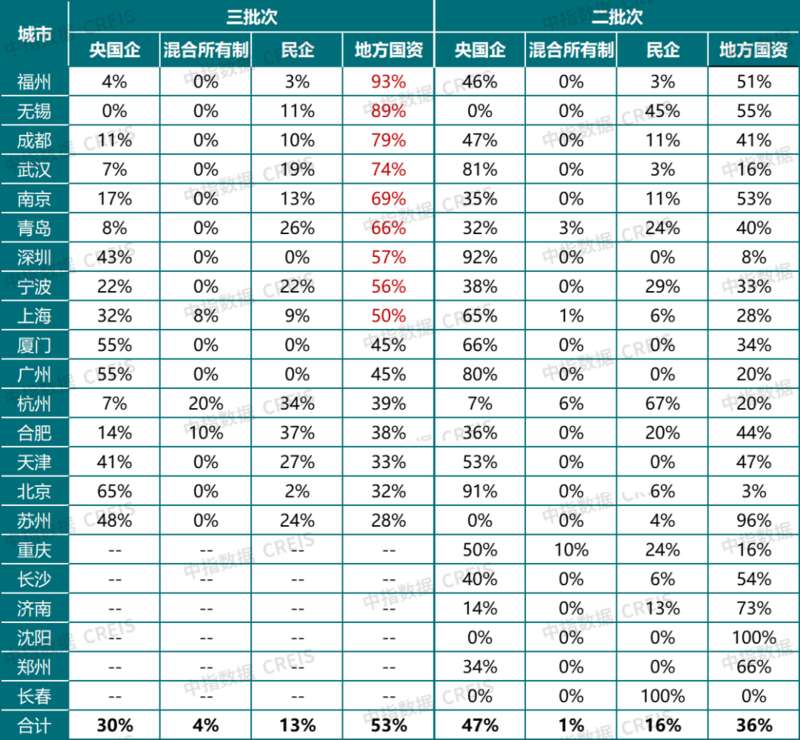

进入2022年,这种兜底程度更甚。数据显示,今年二批次供地民营房企拿地比例只有13%,三批次只有16%,同时国资房企拿地比例二批次为83%,三批次也是83%。

换句话说,当下一大半的土地,是被国资房企拿走的。

然而,即便是国资房企兜底,土地市场的寒冷状况,也没有改善多少。

整体来看,财政部数据显示,2022年前三季度,地方国有土地使用权出让收入38507亿元,比上年同期下降28.3%。

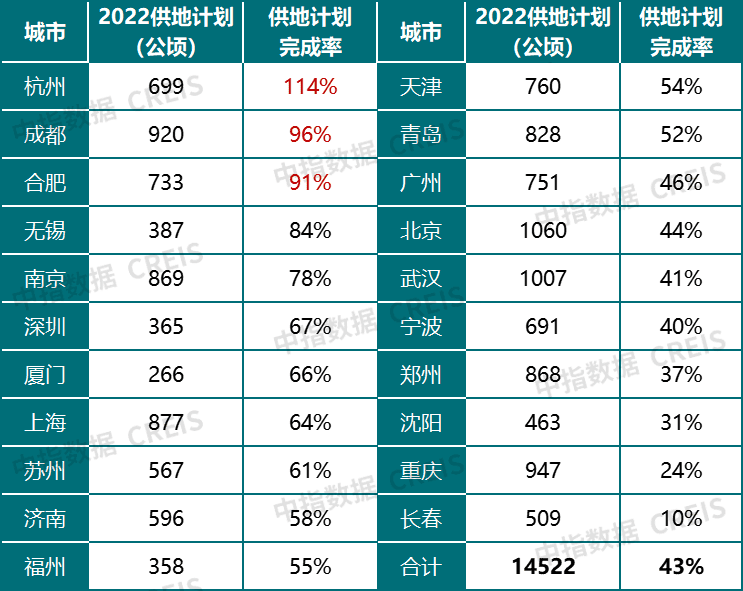

集中供地的各城市,供地完成率也非常低。目前只有杭州超额完成了今年的供地任务。

成都、合肥接近完成。

北上广深四大一线城市完成率44%、64%、46%、67%,距离供地目标还差一半左右。长春、重庆甚至不足三成。

为何有国资房企兜底,土地依旧卖不动?原因在于,这种长期依靠国资房企兜底的模式不可持续,说白了国资房企也兜不住。

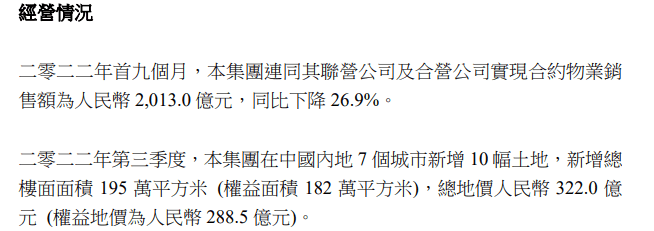

去年下半年拿地大户中海,最新发布的三季度财报显示,前三季度销售额2013亿元,同比下降26.9%。三季度的营收仅有175.2亿元,扣除投资物业公允价值变动收益和汇兑净损益后的经营溢利,甚至低到了18.0亿元。

来源:中海三季度财报

这说明,在市场整体转向的大背景下,谁也无法置身事外,哪怕央企性质的房企,也不好受。我的朋友杠杆游戏在文章中感叹,房企再也没有“土豪”。

的确,现在几乎所有的房企都被销售收入下滑,各种债务缠身搞得焦头烂额。

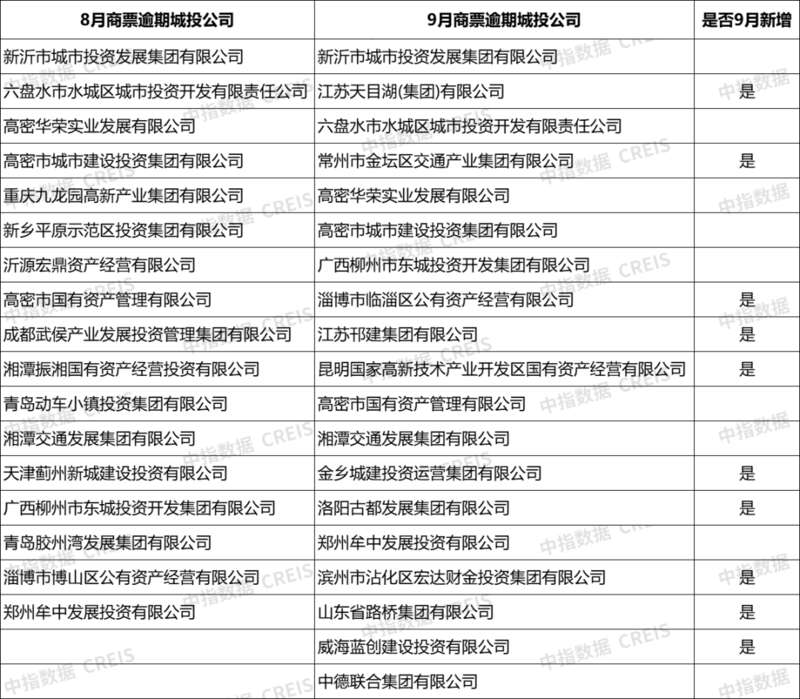

再看去年年末以来兜底的另一股力量,地方城投,最近也出现了扎堆违约局面。

根据上海票据交易所公布的信息,经综合整理,2022年9月,存在19家城投公司商票逾期,其中10家公司为新增,占比超过一半。

这些数据都在说明,国资房企兜底土地市场,已经不可持续,而且现在也存在很明显的左手倒右手刷数据的现象。

财政部已经发文,要求不允许国企拿地虚增卖地收入。

当此之时,必须调动民企的拿地积极性。

03

改变势在必行

正因为大多数城市都没有完成供地,所以才有了第四轮集中供地,才有了长沙直接恢复常态化供地。

地方城市没有完成供地,最大的困扰是卖地收入缩水。卖地收入可是地方城市最重要的钱袋子。

这是集中供地维持不下去的根本原因。所以改变势在必行。

恢复常态化,有利于减轻房企的资金压力。

但是,在当下的环境下,即便改变,也很难有成效。

当下的民营房企忙着降负债,忙着筹措资金支持交付楼盘,忙着活下去。整个市场的购买力迟迟无法恢复,二级市场的成交量一片肃杀,房企回款艰难。

最关键的是,城市化进入了后半程,人口已经在转向,未来开发的需求会逐渐转弱。

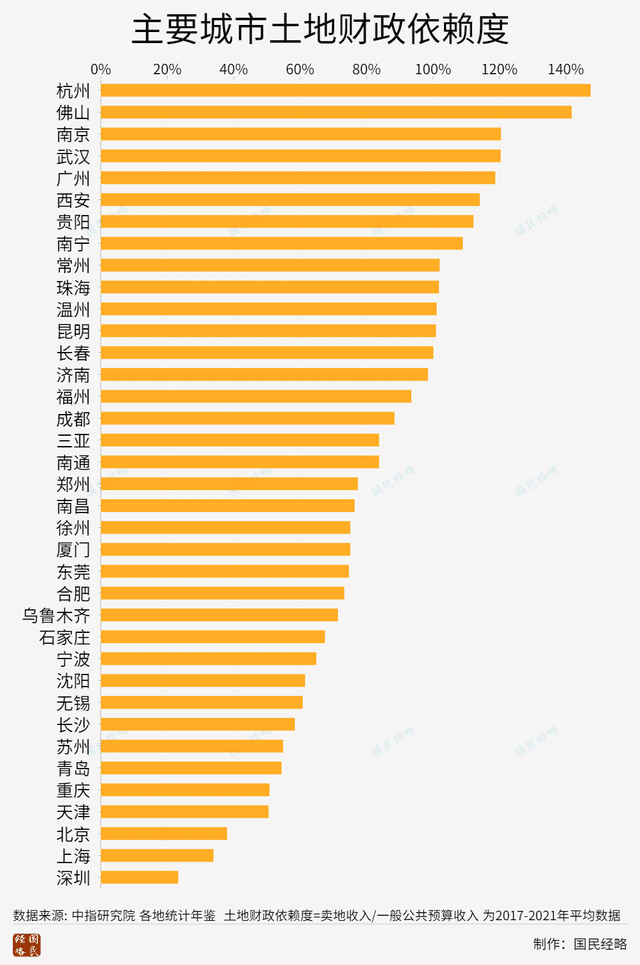

土地财政难以为继,地方城市必须转变思路。目前只有京沪深等少数城市已经摆脱了对土地财政的依赖,大多数城市特别依赖。

土地市场转冷,会给一大批城市带来财政压力,但痛苦的过程也是蝶变的过程。想明白的城市,将重心放在对整个城市的产业打造上来,才能在未来的角逐中拿到一手好牌。