本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon,头图来自:视觉中国

如今,要问现在谁还在托底楼市,毫无疑问就是地方城投。要知道过去的9个月里,拿地金额前一百的企业中,城投、平台类公司数量占比49%,毫不夸张的说,地方城投撑起了大半个土地市场。

而最近中央出台的一则通知,却明确指出了:

“严禁通过举债储备土地,不得通过国企购地等方式虚增土地收入,不得巧立名目虚增财政收入,弥补财政收入缺口”。

为什么现在要出台这一通知,是不是意味着未来城投公司拿地,有可能会被叫停?

我们先来关注一个现象,也是今年土拍市场上发生的一个转折。

一

要回答这个问题,先来看看这一两年城投拿地能有多疯狂:

2021年集中供地以来,土拍热度高开低走,从各批次拿地企业也可见一斑,大量民企“消失”,甚至品牌房企的拿地意愿都在不断减弱。

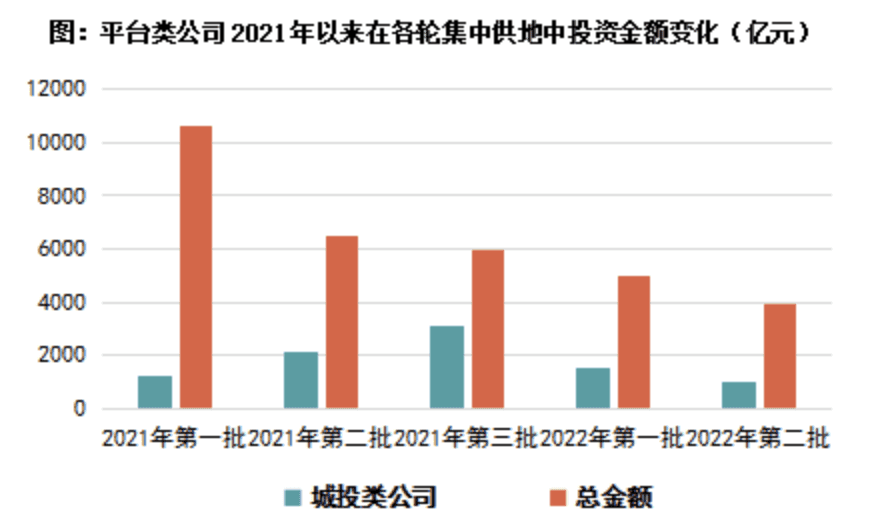

最直观的,就是近两年各城投公司的拿地占比。

总体来看,城投类公司在集中供地以来,22城总拿地金额近9000亿元,占总金额的28%,拿地幅数超过1000幅,占总幅数的38%。

而这一现象在2021年的第三批次供地中,更是直接达到顶峰,城投拿地占比超过四成。这也就意味着,自去年以来,全国每10块地就有4块是城投公司拿的。

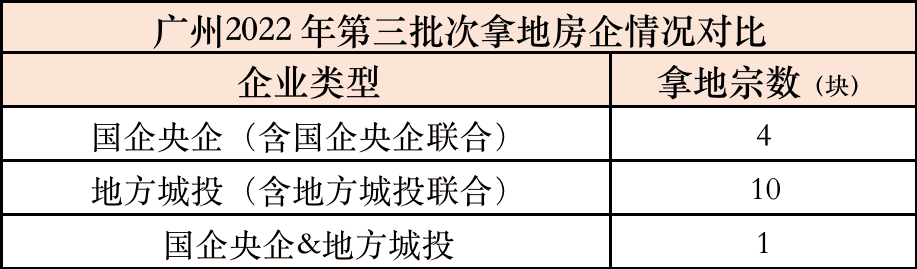

这个数字很夸张么?来看看最近城投在广州第三批次土拍上的表现吧。

先是整个土拍直接被国资企业包场,此外,地方城投的拿地频率更是高得吓人。城投参与超七成地块,成交的15宗地块中,有11宗地由地方城投类公司(或以联合体形式)竞得。

与北京、上海、深圳相比,广州已然成为地方城投“托底率”最高的一线城市。

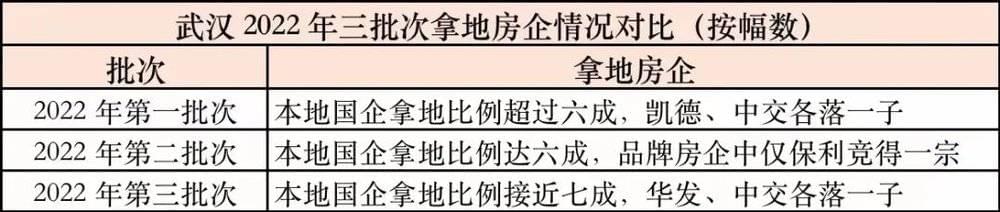

而这一现象在一些强二线城市也越发突显,今年武汉的第三批次土拍,外来房企中仅华发、中交等央国企现身拿地。

武汉城投、江夏城投、经开投资等本地国资的拿地比例已经接近七成,甚至超过了前两个批次。

一、二线城市尚且如此,其他地方可想而知。

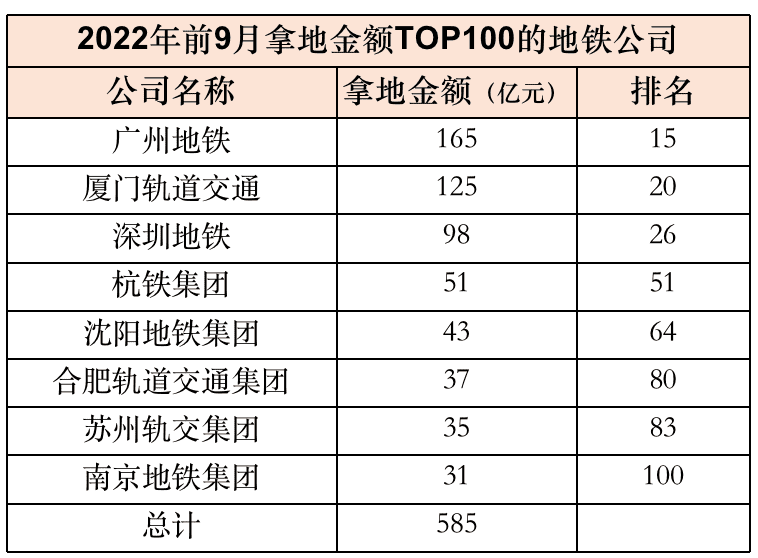

另一个侧面就是,最近一些异军突起的地铁公司,也纷纷靠着拿地跻身全国拿地房企百强阵容。

仅表格中统计的这8家地铁公司,拿地金额就高达585亿元,而且他们的排名均出现上升。这些地铁公司拿地能有多猛?

举个例子,就拿深圳地铁来说,每次都是深圳拍地拿地场上妥妥的C位。去年11月深圳第三次土拍中,深铁就曾以178.51亿元的底价独揽5宗地块,同样的,今年的第三批次土拍深圳地铁更是包揽了50%的地块。

在大部分房企水深火热的时候,城投还在疯狂拿地,而且还是一上场就基本直接承包整个土拍市场。

二

那么,为什么这些城投会如此疯狂地去拿地?

其实很大一部分原因是,稳定楼市、托底市场。如果没有城投,这些地很可能就没人去拿了。

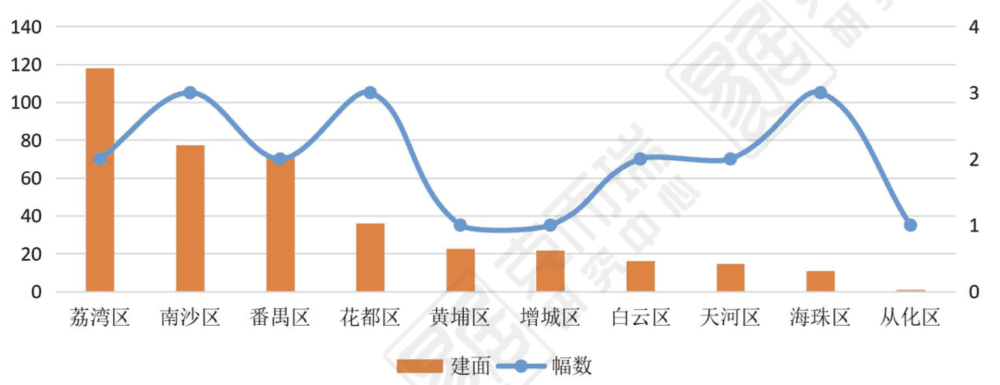

就拿上文提到的一线城市里城投拿地最多的广州来说,为什么这次土拍城投出现的频率如此之高,或许看看这些地块的位置就能知道答案了。

整个第三批次土拍,位于中心城区的地明显减少,大部分都是南沙区、增城区和从化区等相对冷门的板块。

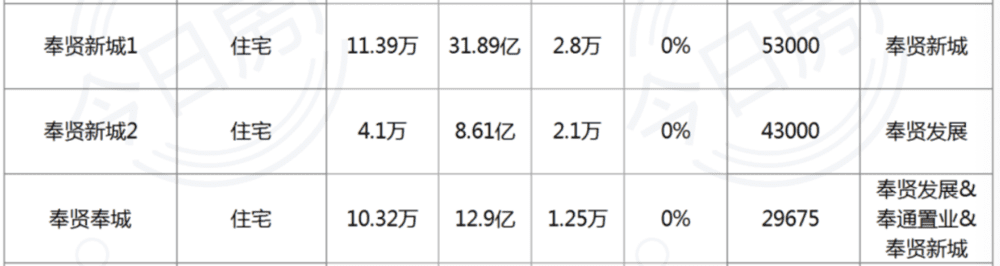

同样的情况也在上海第三批次土拍中上演:

位于奉贤区的3块地全由当地城投接手,且全部仅有一组竞买人参与报名。本次土拍中,这样只有一组竞拍的地共有24宗。

所以,发现没有,有时候并不是城投公司拿地真的如此“疯狂”,更主要的是为了让土地不至于流拍。

当然,另外也是因为现在环境下也只有城投公司的实力还能接得住这些地。城投,也就是“城市建筑投资公司”,可以理解为各大城市的政府投融资平台。

融资,也就是发行城投债。

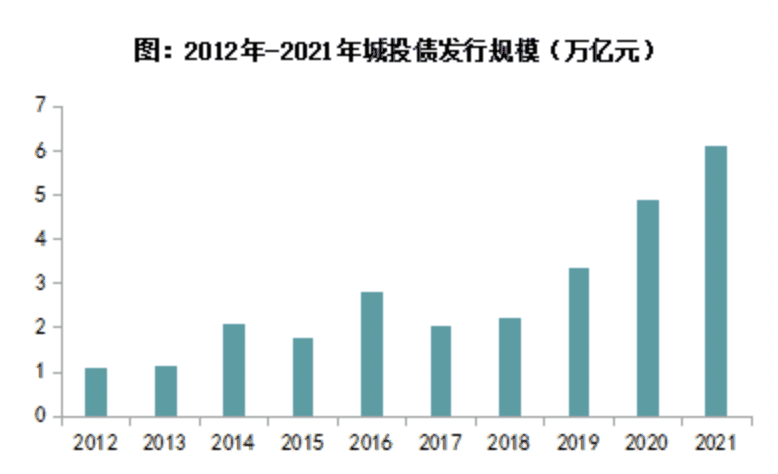

2012年到2021年城投债发行规模整体呈上升趋势,且近5年,城投债发行规模成倍增加。截至2022年上半年,城投存量债券已超10万亿元。

有了如此庞大的资金链,也才有了城投托底全国楼市的资本。

三

但是托底的背后,其实也有些问题隐隐浮现。上文我们提到,就连广州、上海这样的一线城市,城投大多拿的都是非核心地段的地。

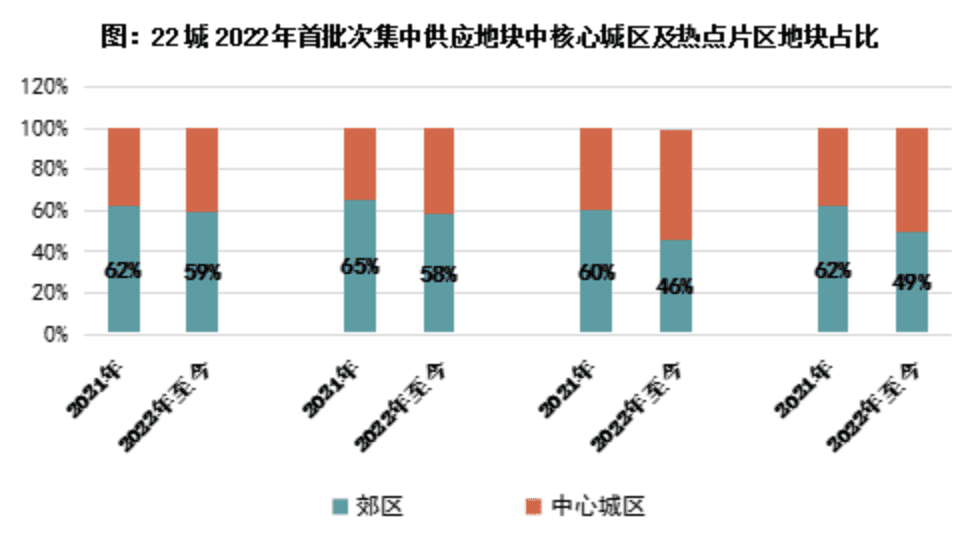

而实际上,无论是成交建面占比亦或是地块数量占比,平台类公司2021年在郊区拿地比例均在60%以上。

在热点城市里,越是核心的地块越稀缺,越稀缺的东西也自然不愁卖。至于部分地处远郊但总价又高的地块,往往还是只能由城投平台类企业拿下。

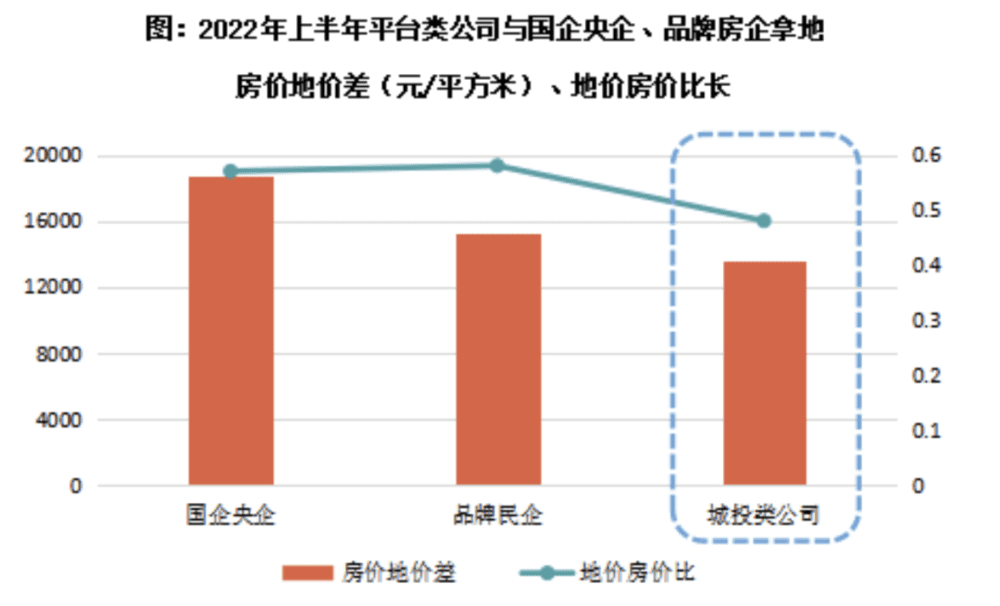

而这也就很可能因为后期销售产品去化不理想,带来库存量的增加。相比国企央企和品牌民企乐于拿的核心地块,虽然贵但也赚钱。

这些城投公司拿的地,本身地理位置就差了一大截,整体的土地成本较低,自然售价也较低。

根据房价地价差和地价房价比两个指标,明显可以看出,国企央企、品牌民企拿地平均房价地价差和地价房价比都高于平台类公司。

此外,当下整体购房市场正值观望情绪较重的阶段,而就产品力来说,无论是项目的操盘能力还是后期的运营销售,城投都不及品牌房企。

所以,如果未来还有大量非市场化的拿地,进一步增加市场库存量,未来去化也将成为一个问题。

各种压力之下,想要快速把房子销售出去,更是难上加难,这或许是现在会有这么一个政策的原因。

四

这样的背景下,未来城投不再全面托底,或许是件好事。

无论是虚增土地出让收入,还是后期销售产品的去化不理想导致房屋库存增加,风险已经隐约可见。

所以,此时出了这个文件,其实也是另一种意义上的稳定楼市。当然,没有城投的托底楼市,未来楼市土拍很可能会在一段时间内持续走冷。

对于一线城市来说,实在不行,还可以拿出核心地段压箱底的地块稳一稳。而对于很多小城市而言,本身土地的竞争力相对没有那么强,很可能也会根据市场适当降低地价。

但换个角度讲,这又何尝不是一次对于其他房企新的拿地机会。

在今年的土拍市场,我们看见无论是经营稳健的基建性房企,还是不靠高周转在买资产的港资房企,甚至是一些深耕城市的中小型民企,无一例外,在严峻的环境下,都显露出了他们坚实的基础。

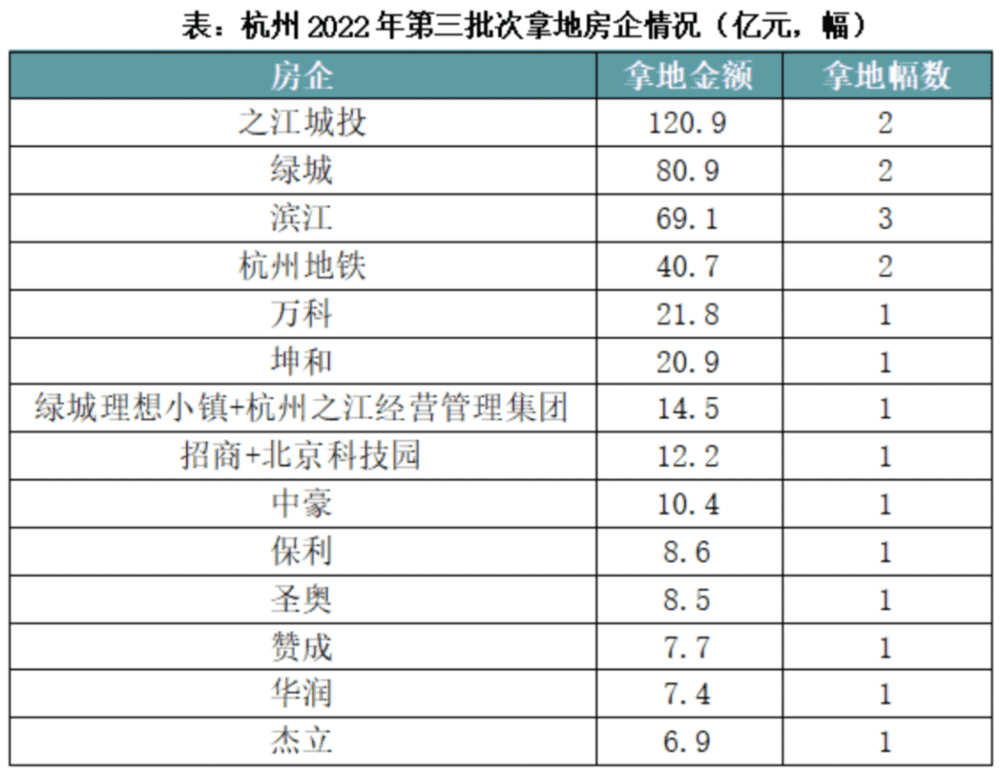

就好比当下的杭州,这应该是我近期以来见过最多的一次民企参与拿地了。

除了托底的之江城投和杭州地铁外,超50%的地块都由本土民企竞得。除了杭州本土两大品牌房企,绿城、滨江两大房企本轮平分秋色,坤和、中豪等本地中小民企也表现积极。

我们说,某种程度上,如今的房企和城市就是利益共同体。

这也是为什么杭州的土拍一直都还比较稳的原因,因为杭州有坚定不移地站这个城市的开发商。

正是这样的城市信心,也得到了企业很好的反馈,反过来又带动了其他民企的信心,从而形成一个相对良性的楼市环境。

最后

一个足够稳定的楼市,一定是一个有多种房企共同参与的楼市。

这或许才是实现双方都能更加稳健发展的关键所在吧。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon