本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:微笑向暖,题图来自:视觉中国

转眼间,2022年已经过四分之三有余,今年房企们业绩表现如何呢?

前不久,克尔瑞地产研究院公布了前三季度Top100房企的销售金额,共完成了46697.9亿元,没有意外,同比去年降低了45.4%。

今天我们做了一次比较完整的数据统计,发现即便在如此低迷的行情下,仍有一些房企的业绩表现,出乎意料的好。甚至有可能提前超额完成年度目标,它们都是谁呢。

一、2022,房企们都在下调年度KPI

不知道大家有没有关注到,今年不少房企都下调了全年销售目标。

据克尔瑞和中房网数据显示,今年公开披露了全年业绩目标的房企有17家,与2021年业绩目标相比,今年有约一半的房企都有不同程度的下调业绩目标。

如中粮大悦城、建业、时代2022年的年度目标较2021年目标的降幅均超过了20%,时代中国最高下调40%。

值得注意的是,这三家企业2021年的业绩目标完成度都较低,中粮大悦城和建业集团的目标完成度不足80%,因此都大幅调低了今年的销售目标。

并且数量上也有所减少,以往公开业绩目标的大约40家左右,相比来看今年有信心公开业绩目标的房企就减少了很多。

在今年的市场情况下,大部分房企都选择了不披露目标,或是已经主动降低了销售目标。

敢在今年提高业绩KPI的,不得不说都是真的勇士。

比如越秀、滨江、绿城,2022年制定的目标甚至高于去年。

最勇的就是越秀,在所有房企都在减负的时候,居然还在逆势扩张规模。

但还是能感受得到,这些房企对今年市场的销售预期是更加谨慎的,与其追求规模这种面子上的东西,不如关注实际销售额,也为自己减减负。

二、三季度过去,有人欢喜有人忧的业绩

不过,在今年房企下调业绩目标的基础上,业绩完成情况也呈现两极分化现象。

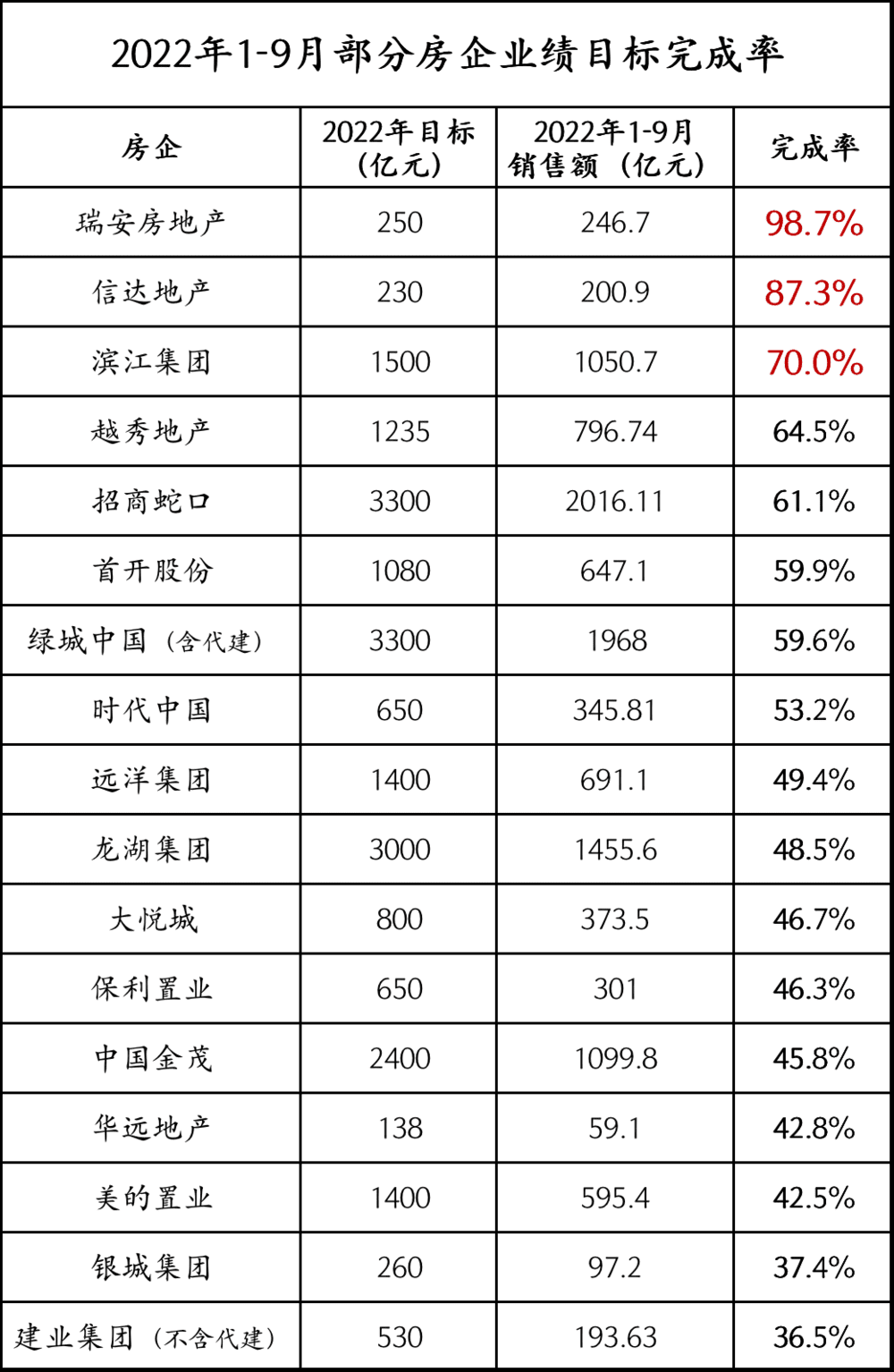

根据克尔瑞、中房网有关数据显示,在已经披露年度销售目标的17家房企中,1~9月份销售目标完成情况如下:

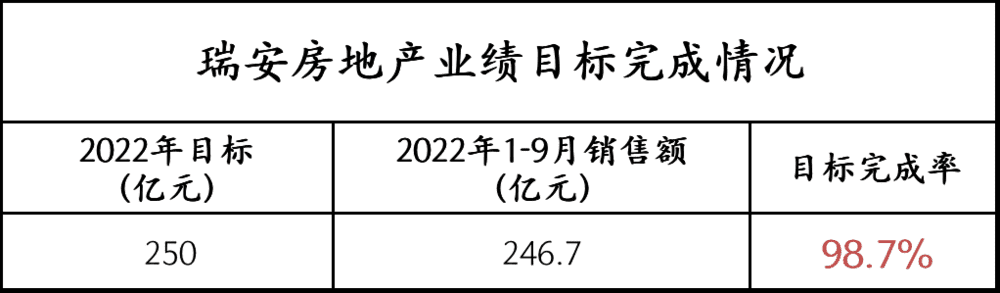

一边可以提前完成年度KPI,完成率最高的就是瑞安房地产,在前三季度就已经完成了98.7%,已经接近完成年度目标。

另一边的建业今年大概率是完成不了,完成率只有36.5%,距离目标还有一大截,仅剩第四季度完成的可能性微乎其微。

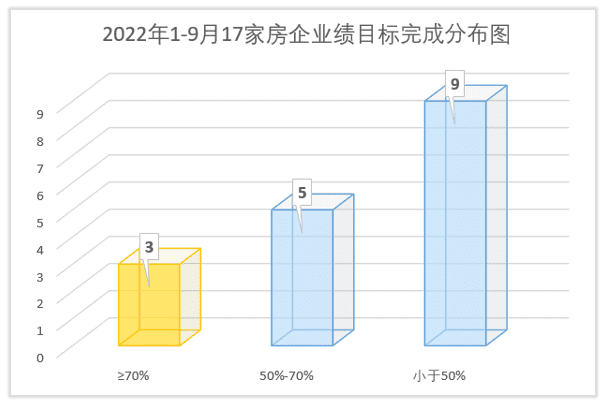

整体看,1~9月份17家房企中有一半的房企目标完成率,低于50%。

只有3家房企销售目标完成率超过70%,仅有5家房企销售目标完成率在50%~70%

前三季度过去,完不成一般KPI的房企,超过了一半。

三、有人提前完成了年度目标

目前来看,有一家房企已经提前完成了今年度的目标,瑞安。

也是统计的17家房企里业绩完成度最好的,完成率高达98.68%。

和其他港资一样,瑞安在规模上有所控制。

今年业绩目标只有250亿元,但是在第三季度就已经接近完成目标。

去年底瑞安在武汉武昌拿下三宗地块,以165亿的金额成为武汉总价地王。

对于优质地块,它对产品的沉淀是极其有耐心的,就比如上海新天地项目,瑞安更注重打造产品力和后期的运营。

过去几年,瑞安无论是财务状况的稳定性,还是拥有的上海黄金物业,或者是瑞安旧城改造的领先地位,都可以帮助瑞安实现年初定下的250亿目标。

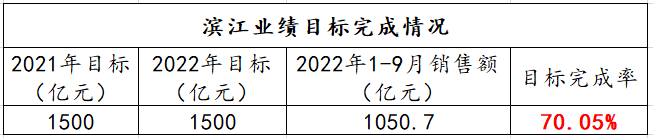

这么看,滨江就更加勇猛了。

2022年业绩目标与2021年1500亿持平的前提下,滨江集团的目标完成率也达到了七成,为70.05%。

不愧为“杭州一哥”,滨江深耕杭州已经有30年,典型的区域型龙头房企。

滨江2022年上半年新增土储中,长三角占比100%。

今年,在开发商普遍降低预期的状况下,滨江在市场上依然有很高的活跃度。

尤其是在杭州,这里既是滨江集团的大本营,也是规模重仓之地。

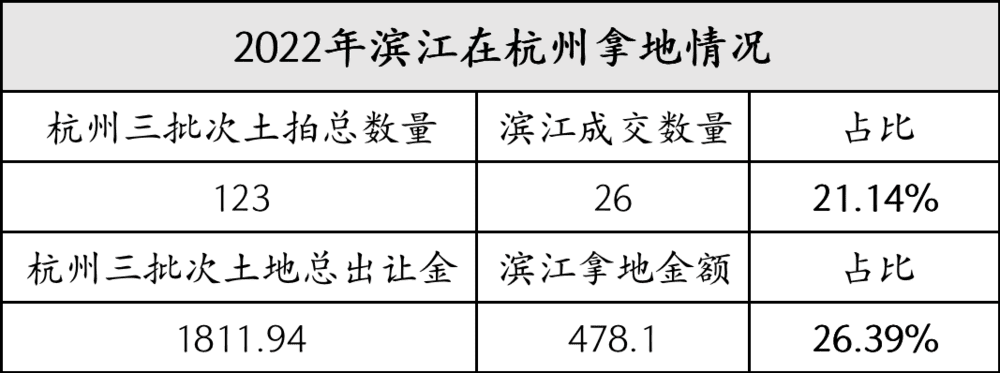

我整理了一下2022年杭州三批次土拍,不论是在土地数量还是拿地金额上,滨江都有十分亮眼的成绩。

特别是在杭州第二次集中土拍中,45幅土地共拍出557.1亿元,其中滨江拿了12幅土地,花费225亿,几乎占了杭州的半壁江山。

另外,在杭州2022年1~9月的销售业绩排行榜top20中,本土房企滨江以862.7亿元占据第一名,且遥遥领先于其他房企。

它很清楚自己的定位,就在杭州这一个地方做大做强,羽翼未丰满之前不盲目扩张,这也是滨江能够从众多民企中脱颖而出的一个很重要的原因。

此外,信达地产的目标完成率接近九成,为87.35%。

去年信达业绩目标210亿元,今年还提高了将近10%,在提高的业绩目标的前提下,其2022年的业绩完成情况比较好。

四、这些千亿房企,在50~60%的区间内徘徊

越秀、招商、首开、绿城、时代这五家房企完成率在50%~70%之间,之前公布的年度目标也是“千亿规模”。

具体来看,其中有三家包括越秀、招商、以及绿城,2022年业绩目标较2021年均有提升。

例如招商蛇口,依旧保持去年3300亿元的规模,在本次公布的业绩目标中已经是最高的了。

而且目前来看,他们的目标完成情况还算可观,基本在60%左右。

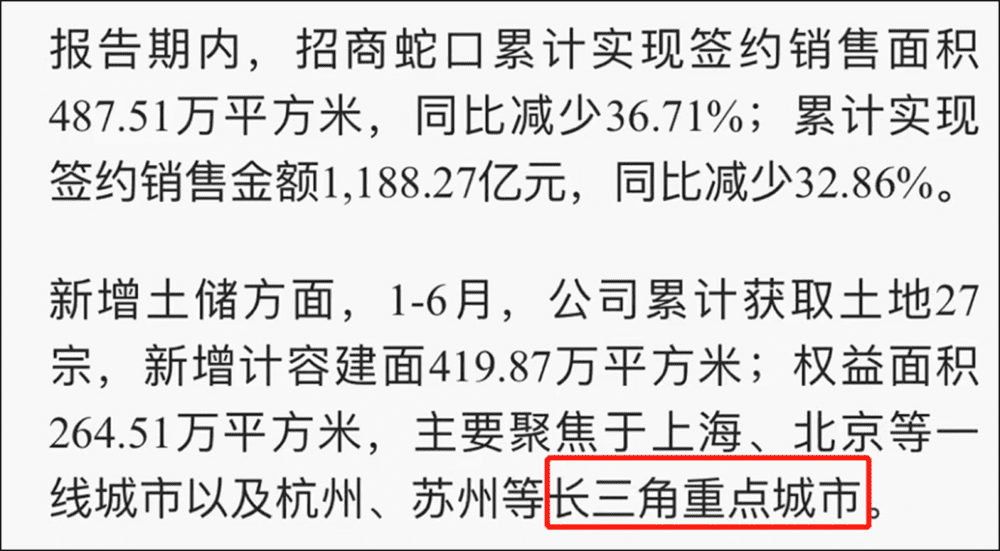

在招商蛇口2022企业半年报中显示,新增土储419.87万㎡,主要聚焦于上海、北京等一线城市以及杭州、苏州等长三角重点城市。

而首开股份投资拿地相对保守,根据官方显示,自发布5月销售简报以来,没有新增土地储备。

最后,剩下那些前三季度完成率低于50%的房企,今年想要完成年度业绩考核压力还是比较大的。

像建业、银城这种只完成了30%多的房企,今年业绩目标大概率是完成不了了。

五、而那些熟悉的规模房企,今年表现怎么样?

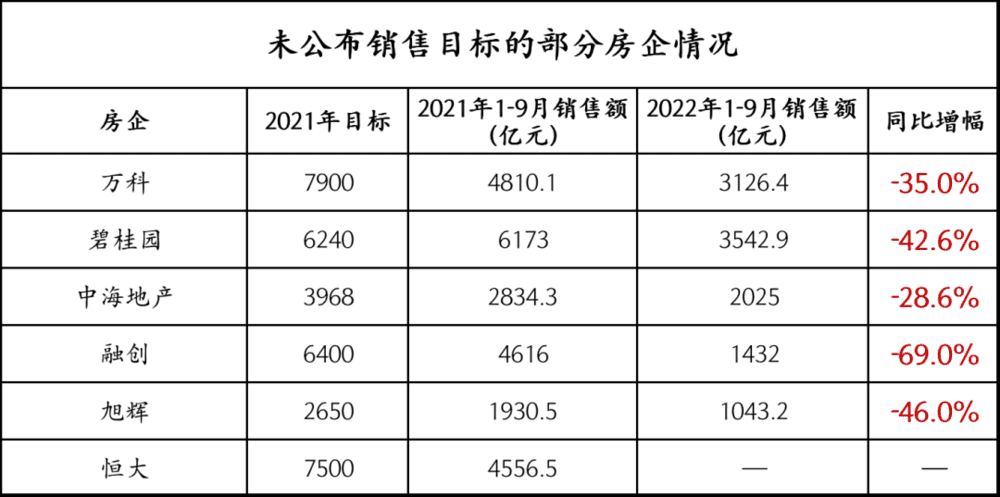

碧桂园、万科、恒大这种往年大规模扩张的房企,不约而同的都选择了不公布销售目标,所以到目前为止无法得到这几家房企真实的业绩完成率。

但是我们可以参考一下去年这些房企各自的年度业绩目标和完成情况。

今年同比2021年1~9月销售额情况来看,都呈现不同程度的下降趋势,特别是融创,直接减少了七成左右。

2021年这几家房企目标规模非常大,包括万科年度目标就到达到了7900亿元。

从今年1~9月销售业绩排行榜Top10中也能找到万科、中海、碧桂园、融创这几家房企的身影。

值得一提的是恒大,2021年恒大年度销售目标7500亿元,去年1~9月完成4556.5亿元,当时完成目标60%。

然而,今年恒大显得尤其迷离,这家房企既没有公布目标,就连1~9月的销售额也没有全部公示,此前公布的4月销售额也只有30.9亿元,这背后可能与恒大暴雷的事情有很大关系。

六、都是哪些房企们,在今年可以逆势增长?

第一类,以国企央企阵地为主。

招商、越秀、首开等,因为国企央企本身就有稳健的资金来源,多年的品牌实力市场也是十分认可的,这一类房企也是一直以来托底市场的中流砥柱。

除了国企央企之外,还有一些产品力比较好、且交付力强、市场认可度较高的部分优质民企为主。

第二类,区域深耕型优质民企。

典型的比如杭州的滨江、绿城,基于自身资金面的安全,他们在运营优势、产品力和保交付三重保障之下,即便是在市场比较冷的时候,依然可以保持自身优势

第三类,以瑞安为代表的港资房企。

这两年港资房企活的都比较滋润,首先在规模上就很好的把控住,不是那种千亿规模的扩张。

而是更注重储备优质地块,注重产品力在市场上的认可度,以及后面的运营情况。

所以也能够拿出比较好的产品,业绩完成度上来看,也是所有房企中最有可能提前完成目标的一家房企。

行业在洗牌,各种排行榜的位置也在次第轮换,依然能够保持这个身位,也已经很不容易了。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:微笑向暖